Etichettato: aspenia on line

Il filo di gas (quasi) spezzato dell’Italia con Mosca: una storia di gasdotti e cargo

La decisione dell’Ucraina di non rinnovare l’accordo con la Russia per il passaggio di gas diretto in Europa dai gasdotti che attraversano il suo territorio avrà effetti sul mercato dell’energia e sulle relazioni intra-europee che si potranno valutare con compiutezza soltanto nei prossimi mesi.

E questo per almeno due ordini di ragioni. Le prime squisitamente economiche: si interrompe un flusso di forniture che pur non essendo ormai più rilevante da un punto di vista quantitativo è capace di turbare l’equilibrio del mercato, specie in periodo invernale, quando la domanda preme sull’offerta. Le prime reazioni, che mostrano prezzi medi in rialzo di circa il 20% rispetto a poche settimane fa, sono il segnale di un potenziale speculativo che è ancora difficile valutare concretamente, ma annunciano comunque tensioni sui prezzi finali.

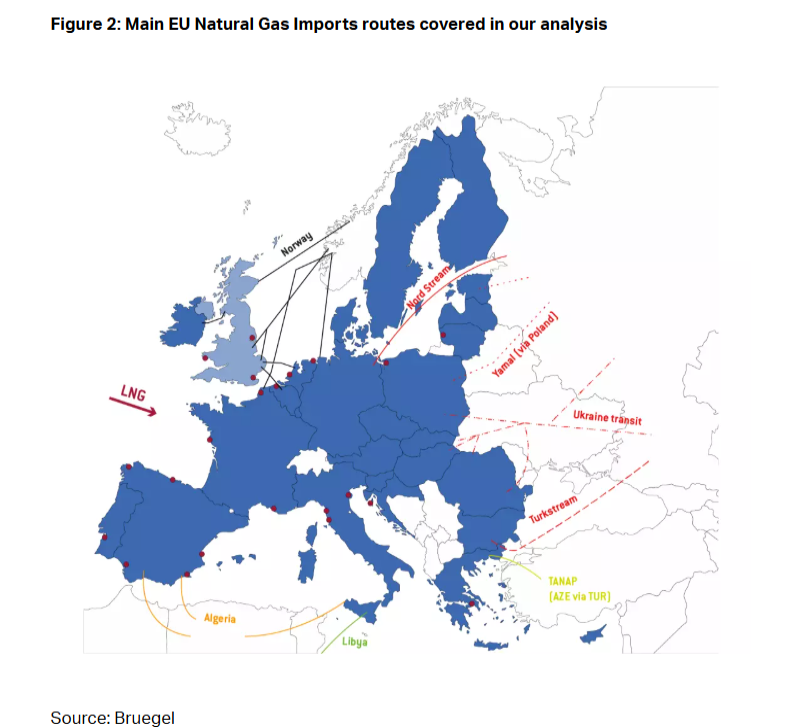

Il secondo ordine di ragioni è invece politico. Alcuni Paesi europei, come la Slovacchia e l’Ungheria, dipendono ancora sostanzialmente dal gas russo che passava dall’Ucraina, e la Transnistria, provincia moldava, ancor più sostanzialmente. Altri paesi, come l’Austria, lo sono in parte importante: ormai la fornitura arriva in larga parte soltanto dal gasdotto che attraversa la Turchia. Le altre rotte, con la chiusura del transito ucraino, sono praticamente chiuse.

E poi c’è l’incognita Trump. Molti si aspettano che l’avvento del nuovo presidente americano conduca alla fine della guerra russo-ucraina – scenario al momento non facile da immaginare, a onor del vero. In ogni caso, se anche si arrivasse a una rapida cessazione delle ostilità, questo avrebbe effetti sul mercato del gas? La logica invita a pensare di no. Gli USA sono stati fra coloro che hanno più goduto del trasferimento di domanda europea dal gas russo, visto il loro ruolo importante nell’export di LNG (gas naturale liquefatto, solitamente trasportato via nave). Ma un’Ucraina pacificata potrebbe incoraggiare anche la riapertura dei canali di scambio in larga parte essiccati a causa della guerra?

Il pivot-Italia

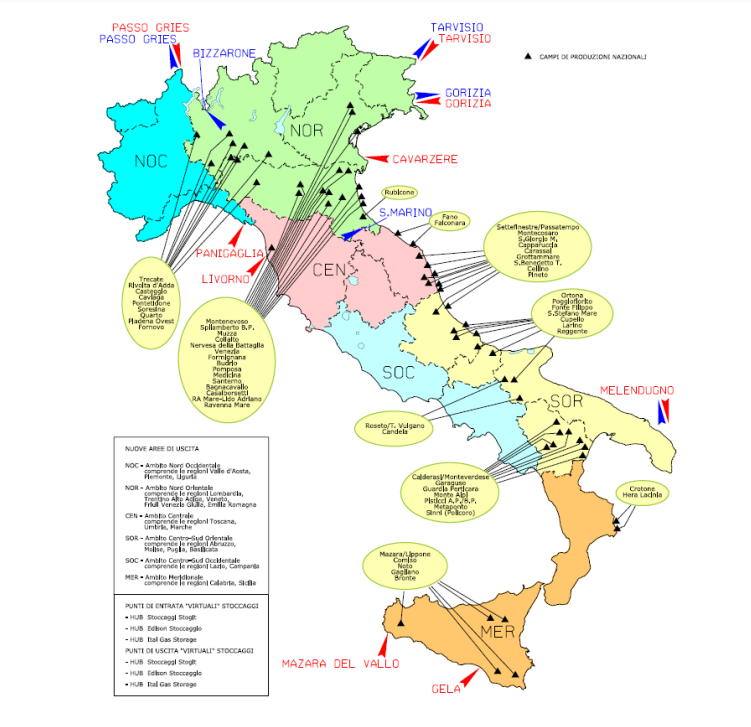

In questo scenario si inserisce certamente anche l’Italia che, nel grande gioco del gas, recita un ruolo importante. Non solo in virtù della sua posizione di pivot nel Mediterraneo, divenuta strategica da quando l’asse delle forniture si è spostato con maggior convinzione verso i Paesi nordafricani e mediorientali, ma anche perché ancora fino a pochi giorni fa anche in Italia entrava gas russo di passaggio dall’Ucraina.

Cominciamo dal primo aspetto. L’Italia non è solo un punto di arrivo di gasdotti importanti, ma anche un terminale di LNG in e di rigassificatori galleggianti.

L’articolo completo è stato pubblicato sul sito Aspenia on line e si può leggere questo link.

Se inflazione e globalizzazione vanno a braccetto da vent’anni (e oltre)

Adesso che l’inflazione sembra alleggerire la sua pressione, al punto che sono attesi tagli al costo del denaro, conviene analizzare il fenomeno più in profondità, uscendo dall’ansia congiunturale, e sviluppare un’osservazione su un tempo lungo. L’esercizio rivela la sua utilità perché ci mette nella condizione di avere una comprensione diversa dal solito del processo inflazionistico che proprio la nostra ultima crisi dei prezzi rende necessaria. La teoria dell’inflazione troverà ovviamente da sola la strada per aggiornarsi. Qui ci limiteremo a mettere in ordine alcune evidenze aneddotiche per provare ad ampliare il nostro sguardo, nella convinzione che il primo requisito di qualunque aggiornamento di una teoria sia proprio quello di guardare ai fatti con occhi diversi dal solito.

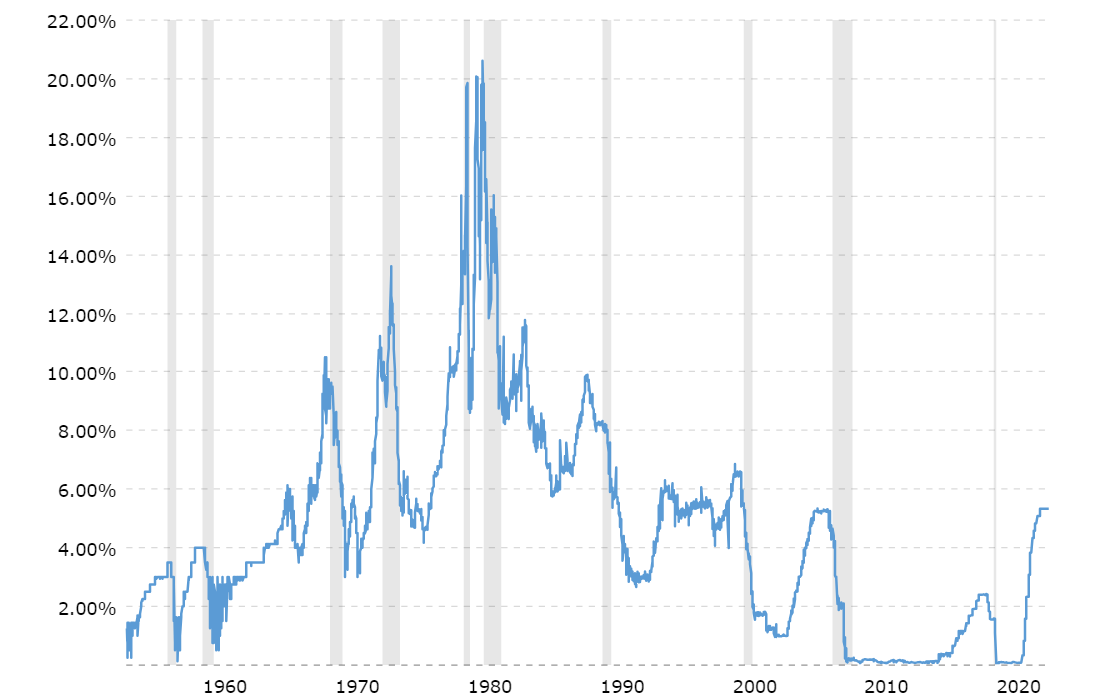

Perché tale osservazione sia robusta abbastanza, dobbiamo iniziare a guardare molto più indietro del nostro passato recente. Un buon momento potrebbe essere l’inizio del XXI secolo, quando accaddero due eventi rilevanti che mutarono notevolmente, e con effetti duraturi, l’economia internazionale: l’ingresso della Cina nel WTO, che diede il via a una robusta impennata degli scambi internazionali, e la crisi della bolla hi tech/internet negli Stati Uniti, che costrinse la Fed a inaugurare una stagione di ribassi dei tassi di interesse: dal 6% del 3 gennaio 2001, i tassi furono portati all’1,75% a dicembre. Il trend di ribasso dei tassi durò fino alla prima metà del 2004 (vedi grafico sotto).

La Fed emette la principale valuta di riserva internazionale, che viene anche ampiamente utilizzata per le transazioni commerciali e finanziarie di tutto il mondo, quindi le sue decisioni di politica monetaria influenzano molto le scelte delle altre grandi banche centrali. Si possono insomma considerare con buona approssimazione una misura degli andamenti delle politiche monetarie globali. La Cina, dal canto suo, rappresentava all’epoca la principale economia emergente che entrava nel grande gioco globale.

I due eventi combinati ebbero notevoli ripercussioni, pure se per ragioni e canali diversi, su tutto l’ordito dell’economia internazionale. Alla globalizzazione degli scambi di beni si affiancò una notevole intensificazione degli scambi finanziari, favoriti da una crescente disponibilità di denaro a basso costo.

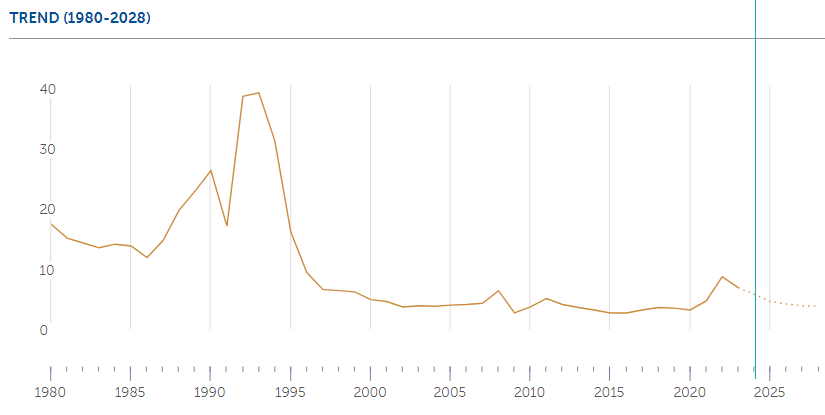

Come si comportava l’inflazione in quell’arco di tempo? Usiamo i dati elaborati dal Fmi per una visione globale, che quindi non fa riferimento a paesi specifici ma delinea un trend. L’indice preso in considerazione è quello del tasso di inflazione dei prezzi medi al consumo del mondo.

Dal 2001 in poi l’indice tende a diminuire scendendo sotto il 4%, per risalire lievemente dopo il 2005 e poi tornare a moderarsi.

(L’articolo prosegue su Aspenia on line a questo link).

L’inflazione Usa e la ricerca di un atterraggio morbido

Ogni inflazione è infelice a modo suo, si potrebbe dire parafrasando Lev Tolstoj. E la maggior fonte di infelicità con la quale si stanno confrontando i decisori politici, è la natura enigmatica di questo repentino aumento dei prezzi, arrivato con la furia di un ciclone su economie ancora sommamente fragili.

Sarà che avevamo dimenticato cosa significasse vivere in un contesto inflazionistico, dopo oltre un ventennio di prezzi che sembravano congelati. Oppure che l’inflazione di oggi non somiglia affatto a quella di ieri, se non per i livelli raggiunti dagli indici dei prezzi al consumo, che le cronache sottolineano di continuo. E’ successo anche quando è uscito il dato di settembre dell’inflazione statunitense, arrivata all’8,2 per cento su base annua, con la componente di fondo (core), quindi al netto di materie prime e alimenti freschi, arrivata al 6,6%. “Un livello che non si vedeva dai primi anni ‘80 del secolo scorso”, hanno sottolineato diversi commentatori. Gli stessi che avranno tirato un sospiro di sollievo osservando il dato di ottobre, con l’indice a scendere al 7,7%.

Informazione rilevante se la confrontiamo con la crescita dei posti di lavoro, sempre di ottobre, arrivata a 261mila unità, al di sopra delle previsioni, con la disoccupazione ad aumentare solo di qualche decimale, portandosi al 3,7% dal 3,5 di settembre. Quindi i prezzi salgono, ma adesso con meno pressione, a fronte di un mercato del lavoro “tirato”. Ci sono 1,7 lavori a disposizione per ogni lavoratore disoccupato, secondo quanto riportato da Lisa Cook, componente del Board della Fed, in una audizione dell’inizio del mese di ottobre. Un dato in deciso aumento rispetto all’1,2 che si osservava prima della pandemia. E la situazione è pure migliorata.

Il resto dell’articolo è disponibile su Aspenia On line a questo link.

Le monete digitali di banca centrale e la lotta per l’egemonia

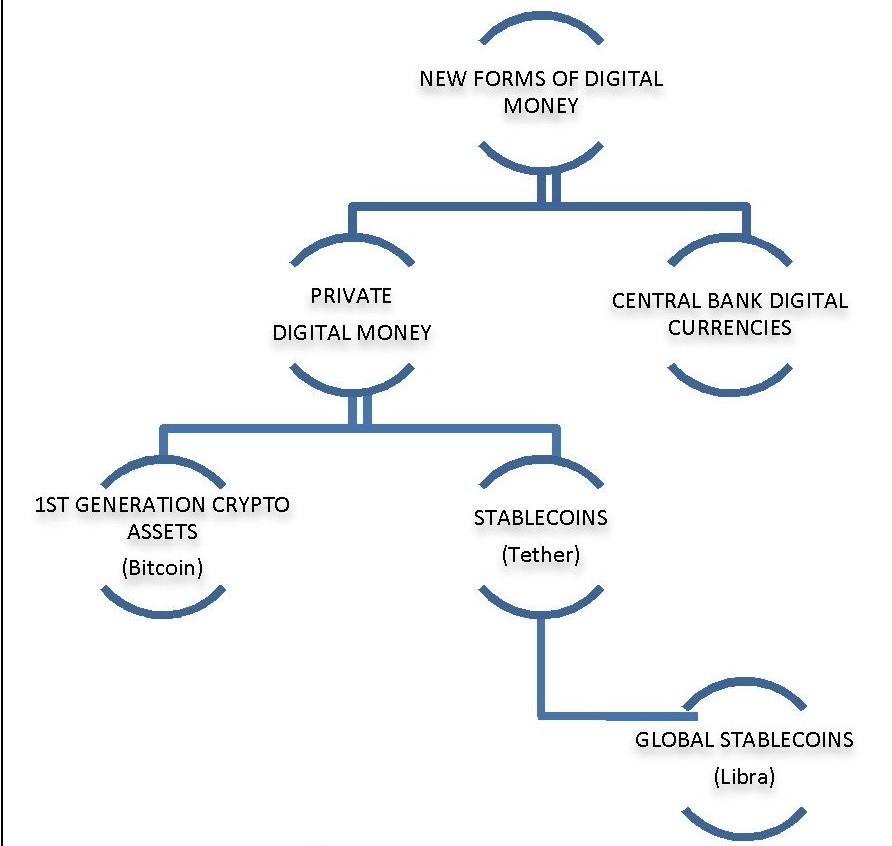

Con un’accelerazione sorprendente, le grandi banche centrali hanno iniziato a precisare i contorni di quella che sarà la futura moneta digitale di banca centrale (Central Bank Digital Currency, CBDC). Il 9 ottobre scorso la Bis di Basilea, che è una sorta di super banca centrale mondiale, ha pubblicato un documento che raccoglie i contributi di sette banche centrali (Bank of Canada, European Central Bank, Bank of Japan, Sveriges Riksbank, Swiss National Bank, Bank of England, Fed) nel quale si elencano le caratteristiche e i requisiti di una CBDC, pur senza esprimere preferenze per una particolare fisionomia tecnica.

La corsa alla digitalizzazione del denaro

Ma ai mercati è arrivata comunque un’informazione rilevante: le banche centrali dei paesi avanzati sono intenzionate a procedere in maniera uniforme in quella che sarà probabilmente l’innovazione finanziaria più rilevante del nostro tempo: la digitalizzazione delle banconote.

Sempre il 9 ottobre la Bank of Japan ha pubblicato un paper sul suo sito per motivare le ragioni dell’opportunità di adottare uno yen digitale. Il 13 ottobre invece è toccato alla Banca di Russia, che ha pubblicato un documento di consultazione, che illustra già nelle premesse l’intenzione dell’Istituto a procedere all’emissione di un rublo digitale. Prima ancora della pubblicazione della Bis, il 2 ottobre, la BCE aveva pubblicato il suo rapporto sull’euro digitale, proprio nel giorno in cui il Consiglio Europeo discorreva di “autonomia strategica” dell’UE. Coincidenza da non sottovalutare.

Ultimo, ma non certo in ordine di importanza, il Fondo Monetario Internazionale ha pubblicato il 19 ottobre uno studio (“Digital money across borders, Macro financial implicatons”) che mette a fuoco alcune caratteristiche e peculiarità delle monete digitali, a cominciare dalla distinzione fra una CBDC e una Global Stable Coins (GSCs). Quest’ultimo è uno strumento di pagamento, di solito emesso da una grande compagnia hi-tech, che sia progettato per essere “stabile”, quindi magari ancorato a un paniere di valute, dunque diverso e distinto dalle cripto valute come Bitcoin soggette a notevole volatilità. L’esempio di GSCs più noto è sicuramente la Libra annunciata da Facebook.

Perché il FMI abbia interesse ad occuparsi di questa materia lo spiega lo studio già nelle prime pagine: “La digitalizzazione del denaro e dei pagamenti può generare uno shock nel sistema finanziario internazionale”. Il motivo è presto detto: grazie a queste tecnologie, “effettuare un pagamento all’estero potrebbe essere semplice come inviare un’e-mail”.

Le monete digitali, e in particolare le CBDC che sono quelle a maggior profilo “sistemico”, sembrano un argomento da addetti ai lavori, e sicuramente lo sono da un punto di vista tecnico. Ma così non è quanto agli esiti pratici. L’ingresso di una moneta digitale di banca centrale nel portafoglio di ognuno di noi è capace di segnare una profonda rivoluzione nei comportamenti di tutti i giorni e una sostanziale trasformazione del sistema dei pagamenti. Volendo fare un parallelo storico, l’importanza della diffusione di una moneta digitale di banca centrale è assimilabile allo sviluppo della circolazione delle banconote e alla diffusione dei depositi bancari.

L’articolo completo è stato pubblicato sul sito di Aspenia on line. Il link è disponibile qui.

Dollaro ed equilibri globali in una fase di de-globalizzazione

Questo articolo è stato pubblicato lo scorso 4 dicembre sull’edizione on line di Aspenia.

Nulla racconta meglio del tramonto di un impero quanto osservare le vicissitudini della sua moneta. Cento anni fa, quando ancora il mondo degli affari era denominato in sterline, la Grande Guerra segnò l’inizio del tramonto per il dominio di Londra nel mondo finanziario. Ma ci vollero alcuni decenni prima che la sterlina perdesse la sua supremazia. Solo nel secondo dopoguerra il dollaro si affermò definitivamente come principale valuta di riserva, nonché quale strumento del commercio internazionale e finanziario. La sterlina rimase dignitosamente a far presenza, come capiterà allo yen alcuni decenni dopo e più tardi ancora al giovane euro e al giovanissimo yuan, che solo di recente ha iniziato a muovere i suoi primi passi nel Grande Gioco valutario.

Ma la circostanza dirimente, al di là delle riserve internazionali, è che i mercati contano in dollari ogni cosa. La valuta USA è di fatto, se non di diritto, la valuta internazionale. Il dollaro nel tempo ha consentito agli Usa di mantenere quell’esorbitante privilegio che già negli anni ’60 indignava le élite francesi. Gli Stati Uniti, a differenza degli altri paesi, non hanno bisogno di guadagnare o farsi prestare dollari per finanziare i propri deficit commerciali, perché li emettono. E non c’è solo questo. Washington mantiene un attivo sulla parte corrente della bilancia dei pagamenti, nella sezione dei redditi da investimenti, malgrado la posizione netta degli investimenti USA sia negativa da moltissimo tempo.

A ben vedere, tuttavia, questo “privilegio” nazionale ha giovato molto alla causa della crescita internazionale. Proprio come accadde con la sterlina ai tempi della prima globalizzazione, dall’ultimo trentennio del XIX secolo fino alla prima guerra mondiale, il dollaro ha consentito nel secondo dopoguerra uno sviluppo notevolissimo dei commerci di beni e di capitali. La lingua franca del dollaro ha rimpicciolito il mondo, e così ha favorito i processi di globalizzazione. Giocoforza chiedersi se le pulsioni de-globalizzanti che spirano dall’Occidente, a cominciare proprio dagli Stati Uniti, ci porteranno ad assistere al tramonto dell’egemonia del dollaro nei mercati valutari. De-dollarizzazione equivale a de-globalizzazione?

Il resto dell’articolo è disponibile a questo link.