Etichettato: bollettino economico banca d’italia

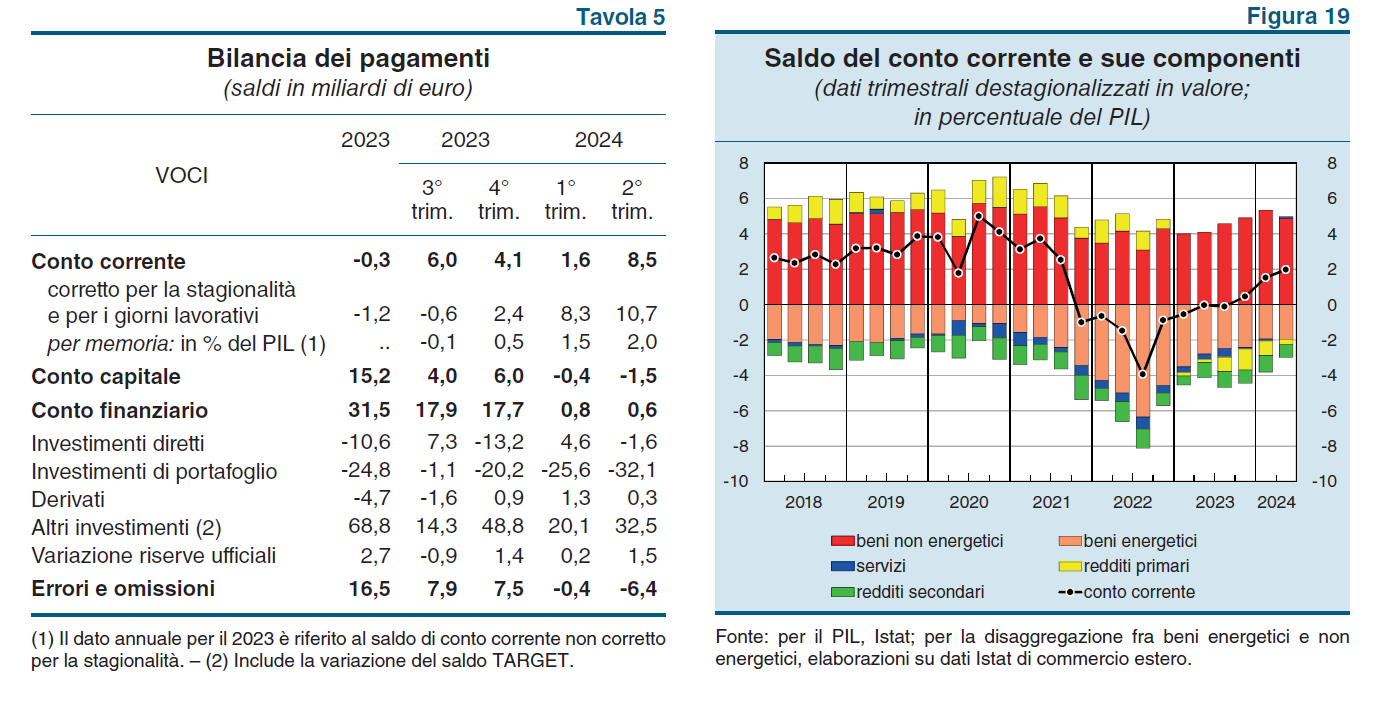

Servizi e redditi sostengono i conti esteri italiani

Come che era facile prevedere a chiunque osservi sena pregiudizi i fatti dell’economia, il settore esportatore italiano di beni sta iniziando a mostrare segnali di sofferenza, che Bankitalia mostra nel suo ultimo bollettino economico. D’altronde sarebbe strano il contrario, visto i profondi collegamenti che il nostro paese ha con il resto del mondo e in particolare con la Germania, con la quale condivide molte catene di produzioni, la quale è alle prese con un cambio di paradigma produttivo dagli esiti molto incerti, e quindi con un’attualità assai sfidante.

Rimane il fatto: dobbiamo sperare che le altre componenti, come è successo nel secondo trimestre di quest’anno, compensino il declino del saldo commerciale dei beni. Pere o mele: ciò che conta è che il peso del saldo corrente rimanga stabile, o meglio ancora, cresca.

In effetti il saldo corrente è migliorato, ma il merito è dei servizi, che si confermano una novità positiva nella nostra contabilità nazionale recente, anche se assai meno di quanto sarebbe necessario, e del miglioramento dei redditi primari, peggiorati per ragioni che abbiamo già discusso altrove, ma che di recente sono andati meglio del solito.

Quanto all’export di beni, che fa da sempre la parte del leone nei nostri conti esteri, “dopo avere ristagnato all’inizio del 2024, nel secondo trimestre le esportazioni in volume sono scese dell’1,2 per cento”, scrive Bankitalia. Le vendite sono diminuite sia nei mercati fuori dall’UE, soprattutto negli Usa, sia nei mercati intra Ue, soprattutto nei settori della meccanica e degli autoveicoli.

Anche le importazioni di beni dall’estero hanno ristagnato: ci sono stati meno acquisti dai mercati interni, soprattutto dalla Germania – ed ecco le nostre catene di produzione – mentre sono aumentati gli acquisti dall’Asia. In calo acquisti di prodotti energetici e, ancora una volta, autoveicoli.

A fronte di questi andamenti commerciali, l’avanzo corrente si è comunque ampliato, arrivando al 2% del pil, grazie appunto al miglioramento dei redditi primari e dei servizi, cui certamente ha contribuito il settore turistico.

L’importanza di questo saldo non va sottovalutata. Sempre Bankitalia nota infatti che “gli investitori esteri continuano ad acquistare titoli pubblici italiani”. Parliamo di 29,3 miliardi, interamente concentrati in titoli a lungo termine e corrispondenti a circa la metà delle emissioni nette da parte del Tesoro nel trimestre considerato.

Evidentemente aiuta essere creditori netti. E questo non dovremmo mai dimenticarlo, visto che siamo in un contesto di forti emissioni di debito pubblico non più stabilizzate dagli interventi sul mercato secondario delle banche centrali. Il credito, insomma, bisognerà sempre più meritarselo. Non a caso si parla di merito di credito.

Aspettative in chiaroscuro per famiglie e imprese italiane

L’ultimo bollettino economico di Bankitalia è una lettura obbligata per chi volesse sbirciare fra gli umori mutevoli nel nostro paese, sia delle famiglie che delle imprese. La Banca infatti ha svolto i consueti sondaggi a campione che consentono di fotografare le aspettative di produttori e consumatori e ne ha tratto uno scenario in chiaroscuro, dove emerge con chiarezza che i soggetti economici sono meno pessimisti di aprile, ma anche meno ottimisti di giugno. La seconda ondata autunnale ha infranto molte speranze, sembra di capire. E di questo occorrerà tenere conto nel primo semestre di quest’anno nell’elaborazione delle politiche economiche.

Cominciamo dalle imprese. “Le valutazioni sono divenute meno favorevoli, – scrive Bankitalia – pur restando ben lontane dai livelli minimi raggiunti nella prima metà dell’anno”. In dettaglio, Il 61 per cento delle aziende considera la situazione economica peggiore di quella dei tre mesi precedenti. A settembre erano il 35 per cento, a giugno il 92. Inoltre “le valutazioni sull’andamento della domanda, pur se meno ottimistiche che in settembre, si mantengono nel complesso favorevoli nell’industria, ma non nei servizi”.

Le aspettative poco favorevole sulla domanda si ripercuotono anche sui livelli di produzione, che per il 77 per cento degli intervistati sono ancora inferiori al periodo pre pandemia. “Il tempo ritenuto necessario per il recupero completo della propria attività è al momento valutato in 15 mesi in media, con un intervallo delle risposte relativamente ristretto che si colloca tra 14 e 16 mesi”. E questo ovviamente intacca il livello degli investimenti.

“Per il primo semestre – scrive la Banca – dell’anno il saldo tra chi prefigura un aumento e chi si attende una riduzione degli investimenti è più elevato nell’industria rispetto ai servizi (18,4 e 1,7 punti percentuali, rispettivamente) e in miglioramento rispetto a quello riferito alla seconda metà del 2020”.

Meno investimenti però significa anche meno risorse per l’occupazione, e questo ci porta alla seconda parte della nostra ricognizione, quella dedicata alle famiglie. E qui lo scenario delle aspettative è decisamente poco incoraggiante.

Anche qui “le valutazioni sulle prospettive sono peggiorate rispetto alla rilevazione estiva, ma rimangono meno pessimistiche di quelle formulate tra la fine di aprile e l’inizio di maggio”. Il 9 per cento di famiglie in più si aspetta un deterioramento della situazione economica (grafico sopra a sinistra) e molti lamentano un calo dei redditi l’anno scorso, che per gli autonomi ha riguardato il 60% della popolazione. Soprattutto, “anche le valutazioni sulle prospettive del mercato del lavoro nei successivi dodici mesi si sono deteriorate”. Che considerando le aspettative delle imprese è comprensibile.

La survey ci comunica informazioni anche sulla resilienza delle famiglie italiane ai tempi avversi. Emerge che “in assenza di reddito e di trasferimenti oltre la metà della popolazione non riuscirebbe a mantenere un livello di benessere economico minimo per almeno tre mesi”. Un’informazione che va letta insieme a quella delle attese di risparmio: oltre il 40% pensa di risparmiare qualcosa del reddito atteso. Che è comprensibile, per il motivo precauzionale, ma implica che i redditi comunque siano capienti abbastanza da consentire il risparmio.

Da una parte famiglie che non riescono a tirare avanti senza sussidi, dall’altra una buone fetta di persone che metterà da parte reddito – limitando i consumi e quindi la domanda – che finirà intrappolato nei conti correnti, non a caso cresciuti ancora. La pandemia disegna una società sempre più duale e stagnante. Tirarsi fuori da questa palude sarà complicato.

A fine gennaio arriva la Brexit che non cambia (quasi) nulla

Dopo tanto rumore – per lo più per nulla – il 31 gennaio prossimo, a valle della ratifica parlamentare in corso, arriverà la tanto attesa Brexit nella quale, in applicazione dell’accordo raggiunto il 17 ottobre scorso e la successiva proroga accordata dagli europei il 29 dello stesso mese, l’UK uscirà dall’UE.

Alla separazione formale, cui corrisponderà il venir meno della partecipazione britannica agli organismi istituzionali dell’Unione europea, corrisponderà però una stabilità sostanziale delle discipline che regolano le due entità, visto che l’accordo statuisce la vigenza di un periodo di transizione che terminerà alla fine di quest’anno, durante il quale le normative dell’Ue verranno applicate dal Regno Unito e nel Regno Unito. Il che servirà a mettere in sicurezza i servizi bancari e finanziari, per i quali più di altri si temevano le conseguenze di un’uscita disordinata.

In sostanza, le istituzioni finanziarie britanniche conserveranno il cosiddetto passaporto unico, che consente loro di operare nei mercati europei e permette il mutuo riconoscimento dei sistemi di vigilanza. Entro il 30 giugno prossimo le due parti potranno decidere di prorogare ulteriormente questa intesa per uno o due anni.

Bankitalia, che nel suo ultimo Bollettino economico dedica un approfondimento al tema, ricorda poi che rimangono confermati anche i diritti di libera circolazione dei britannici già residenti nell’Ue, o che vi si trasferiranno entro fine anno, e viceversa. Altresì rimangono riconosciuti le abilitazioni professionali e i servizi sociali.

La questione più complessa, che non a caso ha impegnato fino all’ultimo i negoziatori e determinato la crisi politica sfociata nelle elezioni vinte dall’attuale premier, rimane quella delle due Irlande che convivono nella stessa isola: una, quella del Nord, che è territorio britannico e l’altra che sta addirittura nell’eurozona.

Poiché nessuno voleva una frontiera fisica fra i due stati è stato approvato un meccanismo che prevede un confine aperto, anche dopo la fine del periodo di transizione, determinando l’esistenza di un’area di libero spostamento delle persone fra l’Irlanda “europea” e il Regno Unito. L’accordo statuisce che l’Irlanda del Nord appartenga formalmente, anche dal punto di vista doganale, al Regno Unito, “ma di fatto – spiega Bankitalia – istituisce un doppio regime doganale e regolamentare”.

I beni che provengono da paesi terzi o dal Regno Unito, che hanno la possibilità di entrare nell’UE, perché soggetti a trasformazione nel territorio irlandese del Nord, saranno soggetti ai dazi e alle regolamentazioni UE. Per i beni destinati unicamente al consumo locale in Irlanda del Nord è prevista invece l’esenzione da ogni dazio se

provenienti dal resto del Regno Unito e l’imposizione dei dazi britannici se provenienti da paesi terzi. Al tempo stesso i beni che provengono dall’UE “saranno esportabili liberamente – senza dazi e controlli regolamentari – in Irlanda del Nord, e viceversa”. Ogni quattro anni il parlamento irlandese sarà chiamato a votare sull’applicabilità di questo regime speciale, che di fatto rendere l’Irlanda del Nord un partner “privilegiato” dell’UE.

La Brexit, finora, è tutta qua.

Cartolina: La crescita persistente del debito italiano

Leggo vagamente preoccupato Bankitalia sottolineare come “l’aumento dei tassi all’emissione osservato dal

maggio dello scorso anno non si è ancora riflesso in un aumento dell’onere medio del debito pubblico”. E capisco che il futuro del debito italiano, in tempi in cui si ipotizzano crescite dello 0,2 per cento, dopo aver vaticinato improbabili boom in arrivo, è quello di una crescente persistenza. Nulla che la storia non ci abbia già insegnato. Negli ultimi quindici anni se ne contano appena un paio nei quali l’andamento del debito fosse visibilmente declinante e le varie curve che ne disegnano i destini lasciano poche speranze pure agli osservatori distratti. Sempre Bankitalia ricorda che ad aprile scorso il governo ha aumentato le stime dell’indebitamento netto da 2% al 2,4% del pil mentre il rapporto debito/pil arriverebbe al 132,6 per cento malgrado privatizzazioni (assai presunte) per l’1 per cento del prodotto. Il governo promette che il debito calerà entro il 2022. Ma per allora l’avremo dimenticato tutti.