Etichettato: bollettino economico bce

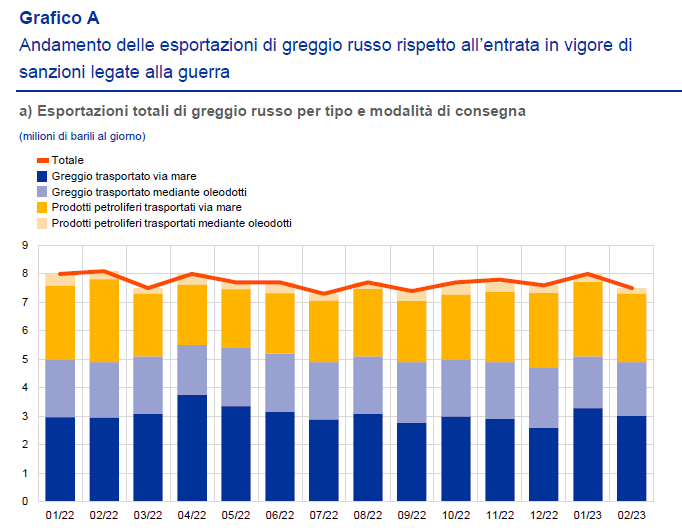

La globalizzazione e l’odissea del petrolio russo

Sarebbe troppo facile, e in fondo superficiale, notare come dal gran rumore delle sanzioni sul petrolio russo sia derivato il poco o niente degli effetti sull’export complessivo, come si potrebbe dedurre leggendo l’ultimo bollettino della Bce che dedica alla questione un utile approfondimento. Perché non è questo l’insegnamento principale che possiamo trarre da questa vicenda.

Per trovarlo, forse, dobbiamo guardare altrove. Osservando magari come le previsioni funeste di chi immaginava crisi petrolifere incipienti siano state ancora una volta smentite. Per dire: l’Opec + ha dovuto annunciare nuovi tagli di produzione per ridare ossigeno ai corsi petroliferi che, anzi, dopo l’applicazione delle sanzioni si sono persino depressi.

Attenzione però: il grafico sopra fa riferimento alle quotazioni Brent. Se andiamo a vedere quelle dell’Urals, ossia il petrolio russo che veniva esportato in Europa, si osserva che questo prodotto viene venduto a forte sconto rispetto al Brent. Il differenziale fra i due, che era di 3 dollari prima dell’invasione, è arrivato a 35, crescendo persino dopo l’applicazioni delle sanzioni.

Questo mentre il petrolio di qualità Espo (Eastern Siberian-Pacific Ocean), che viene di solito esportato in Asia è rimasto più vicino alle quotazioni internazionali. Probabilmente anche perché questo greggio viene esportato tramite oleodotti non soggetti alle sanzioni occidentali o mediante petroliere con bandiere non registrate, e quindi capaci di sfuggire alle ultime sanzioni entrate in vigore.

Ciò per dire che dobbiamo sapere di che petrolio russo parliamo, quando guardiamo i volumi. E soprattutto anche di chi lo compra. Perché l’effetto realmente visibile delle sanzioni non si è visto sui volumi, sostanzialmente stabili a parte in alcuni momenti, ma fra gli acquirenti.

Di fatto, il petrolio russo, dall’inizio della guerra, va sempre più in Asia e sempre meno in Europa. Che è un modo come un altro per notare come la crisi internazionale non abbia interrotto la globalizzazione: l’ha solo orientata diversamente. E questo è un primo insegnamento che possiamo trarre da questa vicenda: la globalizzazione è resiliente, nostro malgrado.

Il secondo insegnamento è che in questa resilienza c’è una grande capacità di trasformazione. La Russia è riuscita a orientare anche il suo export di prodotti raffinati, per i quali la domanda asiatica è meno pronunciata, verso l’Africa e altre destinazioni sconosciute, col risultato che “rispetto al gennaio 2023 le esportazioni aggregate di petrolio sono diminuite soltanto del 3 per cento dall’applicazione delle sanzioni”.

Si potrebbe dedurne che le sanzioni sono inutili, ma sarebbe una conclusione errata. Lo scopo delle sanzioni non era impedire l’export del petrolio russo. Era che l’occidente smettesse di comprarlo. E quindi far sterzare altrove la globalizzazione, non interromperla. Questo almeno, ormai, dovremmo averlo capito.

Cartolina. L’occupazione batte la preoccupazione

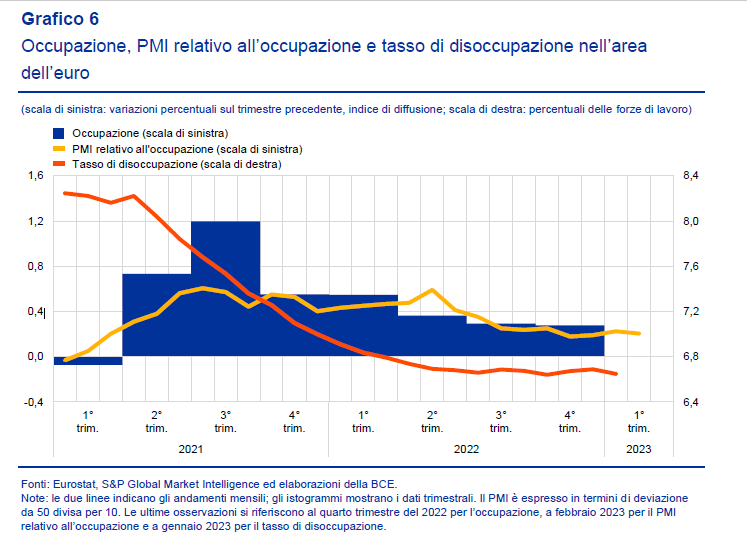

L’occupazione nell’area euro, in espansione dal secondo trimestre 2021, continua a crescere associandosi a un tasso decrescente di disoccupazione, mai così basso da un biennio. Si intravedono segnali di rallentamento, e tuttavia il trend sembra ancora robusto abbastanza al punto, semmai di generare qualche preoccupazione. Da un parte un mercato del lavoro teso riscalda i prezzi. Dall’altra si vede la domanda privata contrarsi, nel quarto trimestre 2022, a causa della diminuzione del reddito disponibile, al quale l’inflazione ha sicuramente contribuito. Insomma: l’occupazione aumenta, i prezzi salgono, per le più svariate ragione, ma i lavoratori hanno sempre meno soldi in tasca. Esito prevedibile: un rallentamento della crescita, o magari una recessione. E invece no. L’ultimo bollettino della Bce vede una crescita della domanda al dettaglio nel primo trimestre 2023. Le famiglie si aspettano un’inflazione più bassa e temono meno l’incertezza. L’occupazione batte la preoccupazione. Per adesso.

Cartolina. La risposta alla domanda (cinese)

La domanda cinese, ossia la quantità di risorse che questo grande paese è capace di richiedere al mercato, è il grande tema di quest’ultimo quarto di secolo. Ne parlavano estasiati i cantori del libero scambio, quando si immaginava la grande massa cinese capace di far esplodere i moltiplicatori delle nostre produzioni nazionali, che già si attrezzavano per servire miliardi di bocche dotate di fame antica. Poi venne fuori che la domanda cinese portava con sé l’offerta cinese, icasticamente rappresentata dall’ingresso nel WTO di Pechino, e venne fuori che la globalizzazione era brutta e cattiva perché impoveriva l’umarell occidentale, mentre deprimeva il costo del lavoro internazionale. La versione più aggiornata di questa mitologia è la domanda cinese di energia, gas in primis e poi petrolio, che finalmente uscita dal letargo del Covid è capace di far impennare più di quanto già non s’impenni da sola l’inflazione internazionale. Poi viene fuori che i cinesi non sono poi così energici – nel senso dei consumi – e che anche se lo fossero il resto del mondo si è vagamente spompato, fra pandemia, guerre e restrizioni monetarie. La domanda cinese e l’offerta del resto del mondo neutralizzano i rincari energetici. Anzi, li deprimono. Ecco la risposta alla domanda cinese.

Lo smart working piace ma ormai è fuorimoda

La Bce tenta una ricognizione, inevitabilmente provvisoria, dell’andamento dello smart working nel mercato del lavoro europeo, ma il risultato è a dir poco controverso. Sembra evidente che molti lavoratori, specie quelli che impiegano più di un’ora per arrivare sul luogo di lavoro, vorrebbero lavorare sempre più da remoto, ma non è chiaro cosa ne pensino i datori di lavoro, visto che l’analisi proposte nell’ultimo bollettino della banca centrale ne fa solo una menzione indiretta, riferita alla percezione che hanno i dipendenti dell’orientamento dei loro datori. Un esercizio quantomeno avventuroso.

Rimane il fatto che “sembra tuttavia probabile che la domanda di lavoro da remoto resterà notevolmente più

elevata rispetto a prima dell’inizio della pandemia”, scrivono gli economisti della banca. Dal canto loro i lavoratori “esprimono un’elevata preferenza per il lavoro da casa e per molti di loro l’opzione preferita sembra essere quella di un modello ibrido che offra da due a quattro giorni a settimana di lavoro a distanza”. Ma come tutto questo si debba tramutare nella rivoluzione delle nostre consuetudini, pensiero di gran moda durante i vari lockdown, è davvero difficile comprenderlo.

La sensazione, che i dati si incaricheranno di smentire o confermare, è che si stia andando verso un modello di organizzazione del lavoro sostanzialmente simile al passato, con l’aggiunta di alcuni gradi di libertà, nel senso del lavoro da remoto, dei quali fruiranno solo alcune di categorie di lavoratori e in misura moderata.

Le imprese hanno sicuramente capito che risparmiano molto, facendo lavorare da casa, e dal canto loro i dipendenti hanno scoperto alcuni grandi vantaggi. Ma i problemi di contorno non sono banali. C’è un tema di economia di territorio, da non sottovalutare, che gode delle rendite prodotte dalla congestione verso le zone dove si concentrano le attività direzionali. Il tutto lascia ipotizzare che non toneremo indietro, sullo sviluppo dello smart working. Ma neanche andremo troppo avanti.

La divergenza fra Usa e Ue e le prospettive di crescita

Si parla di inflazione, ma non bisogna commettere l’errore di scambiare il dito con la direzione. Il problema autentico, quello che toglie il sonno ai governi è la crescita. Le nostre società si sono sviluppate – in ogni senso – perché hanno messo alla base della propria convivenza l’idea che un potere condiviso fosse in grado di generare ricchezza condivisa. E quest’ultima abbiamo imparato a misurarla con il pil, uno dei tanti strumenti tecnici che hanno finito col popolare il nostro immaginario.

Perciò la paura dell’inflazione, che ha il doppio svantaggio di erodere i redditi reali, e quindi il potere d’acquisto, in una società che è cresciuta sotto l’ipoteca della moderazione salariale, e di scoraggiare gli investimenti per il tramite del rialzo dei tassi ai quali sono costrette le banche centrali per una serie di ragioni che non serve riepilogare qui, ma che molto hanno a che fare con lo spirito del loro essere al mondo.

Perciò quando parliamo di divergenza degli andamenti inflazionistici fra Usa e Ue, inevitabilmente finiamo col parlare di divergenza dei tassi di crescita. Gli analisti sono al lavoro per provare a isolare i rapporti di causazione. “Una ripresa più vigorosa trainata dai consumi negli Stati Uniti – scrive per esempio la Bce nel suo ultimo bollettino – è stata una determinante fondamentale delle differenze tra gli andamenti dell’inflazione di fondo nelle due economie”. Ossia, una classica inflazione da domanda ha spinto al rialzo i prezzi. Ma questa domanda ha al tempo stesso alimentato la crescita, visto che la formula del pil include la domanda aggregata fra le sue componenti.

Al tempo stesso, la decisa reazione della banca centrale statunitense, che ha portato rapidamente i tassi sopra il 4 per cento, ha finito con lo strozzare la domanda aggregata, talché si prevedono tassi di crescita assai risicati per gli Usa nei primi due trimestri dell’anno. Il che spaventa non poco gli osservatori. Un paio di trimestri a tassi negativi significano tecnicamente una recessione, ossia il peggior incubo delle nostre società. E il fatto che gli Usa navighino sul limitare di questo scenario è certamente poco rassicurante.

L’Ue sembra abbia pagato prima il suo prezzo, in termini di prodotto, con la domanda strozzata dai rincari energetici, che ancora oggi tengono i prezzi ben oltre il livello di sopportabilità per ampie fasce della popolazione. Le previsioni di crescita non sono così diverse rispetto agli Usa, e non sono certo rassicuranti. Con tassi di inflazione ancora elevati, la crescita inferiore allo 0,2 per cento prevista nel secondo trimestre 2023 segnala un’economia ancora in profonda difficoltà con elevati rischi di recessione.

Tutto questo però non una ragione sufficiente per allarmarsi. Sia gli Usa che l’Ue dispongono di ampie dotazione di capitale per affrontare una recessione, anche prolungata, senza erodere le basi della loro prosperità. Si tratta semplicemente di mantenere la calma e fare tutto ciò che serve per rafforzare la crescita. Ossia adottare quelle buone pratiche che gli economisti più avveduti segnalano praticamente da sempre. Per nulla facile, nel tempo dell’isteria da social.

Cosa ci racconta la divergenza inflazionistica fra Usa e Ue

E’ chiaro a tutti che le economie europee e statunitensi sono molto diverse fra loro. D’altronde lo sono anche le società che esprimono, al netto di parecchie somiglianze che hanno a che vedere con una certa storia comune che però non arrivano a renderci davvero uguali.

Così anche le economie. Quella americana risulta sempre un po’ più frizzante, per non dire spericolata, intonata con suo spirito di frontiera che malgrado il tempo l’America non ha ancora perduto. Quella europea più compassata, cresciuta attorno alla religione dei vari diritti ai quali deve provvedere.

Sono molto diverse perciò la nostra inflazione e la loro. Non tanto e non solo quanto agli esiti, che il grafico sopra sommarizza, ma quanto alla struttura stessa del suo dispiegarsi. Si capisce meglio se guardiamo ancora più in dettaglio il peso specifico delle componenti dell’aumento dei prezzi.

Notate ad esempio quanto sia superiore la componente di fondo negli Usa – ossia quella al netto di alimenti freschi ed energia – rispetto a quella europea, dove invece i beni energetici pesano il triplo rispetto agli Stati Uniti. E sarebbe strano il contrario. Gli Usa sono esportatori netti, noi europei al contrario dipendiamo notevolmente dalle importazioni e questo spiega anche perché il nostro livello di inflazione sia così elevato rispetto agli Usa.

Ma spiega anche perché siano state così diverse le reazioni delle banche centrali. Con una componente di fondo che pesa il doppio di quella europea, la Fed poteva fare ben poco oltre ad alzare rapidamente e notevolmente i tassi. L’inflazione, infatti, sembrava essersi radicata alla base dell’economia Usa, anche a causa, probabilmente, di certe politiche fiscali del governo. Una scommessa fatta puntando sulla correzione di certe aspettative che iniziavano a manifestarsi fra gli operatori economici. Al contrario, la Bce, osservando il peso della componente energetica, ha ha alzato i tassi ma più lentamente. Ha giocato sull’effetto temporaneo – o almeno auspicandolo tale – dei rincari energetici. Ma sempre scommessa rimane.

Il risultato per adesso è inflazione più alta in Europa e più bassa e persino in regresso negli Usa. Adesso bisogna capire cosa comporti questo a livello di andamento del prodotto. Ma forse dovremmo iniziare smetterla di essere ossessionati dai dati trimestrali e iniziare a guardare questi processi in prospettiva. Forse li capiremmo meglio. Intanto però possiamo continuare ad approfondire

(1/segue)

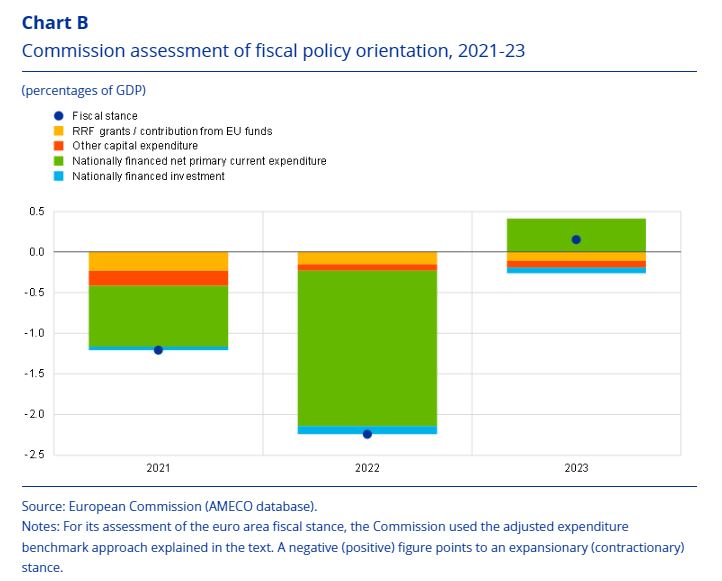

Cartolina. La pacchia è (quasi) finita

C’è tutto un mondo che cambia, nell’approfondimento che la Bce ha dedicato nel suo ultimo bollettino alla politica fiscale europea. C’è la conferma che, al netto di una tensione espansiva alimentata dalla necessità di garantire supporto alle fasce più deboli per i rincari energetici, la fiscal stance, ossia l’atteggiamento dei governi sulla spesa pubblica, tende a diventare neutra. Detto diversamente, i governi, molto dopo le banche centrali, dovranno iniziare a stringere i cordoni della borsa. E se è vero che i sostegni energetici potranno arrivare, a livello di eurozona, al 2 per cento del pil dell’area, è vero altresì che ormai è chiaro quello che tutti osservano con lieve raccapriccio. I tempi dei soldi facili sono alle nostre spalle. La pacchia è finita. Quasi.

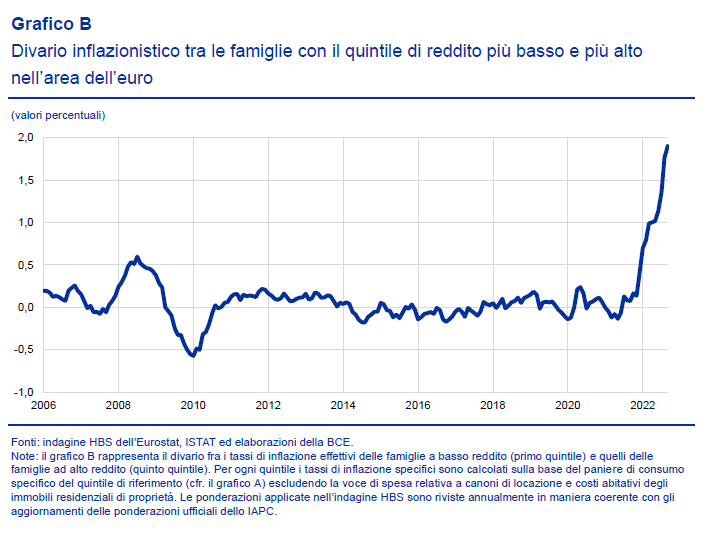

Perché l’inflazione peggiora la diseguaglianza

La parola che dobbiamo ricordare è divario inflazionistico. In questa forzata rilettura del processo inflazionistico, che da mesi fa patire gli osservatori, di buono c’è che si sta rispolverando la cassetta degli attrezzi che ormai giaceva abbandonata in qualche angolo della teoria economica, visto che i prezzi erano congelati da quasi un ventennio.

Sicché ci ritorna in mente una delle verità auree sull’inflazione: è una tassa odiosa che i poveri, specie se a reddito fisso, patiscono assai più dei ricchi. Da cui discende la figura teorica del divario inflazionistico, che misura, detto brutalmente, il modo diverso col quale la crescita dei prezzi colpisce le diverse classi di reddito – quelle che gli statistici chiamano quintili – che si conferma essere la misura di come l’inflazione peggiori, di fatto, la diseguaglianza fra questi quintili. Se il divario inflazionistico cresce vuol dire semplicemente che l’inflazione, pure se colpisce tutti, colpisce più duramente i meno abbienti.

Perciò osservare, come riporta la Bce nel suo bollettino, che è peggiorato drasticamente il divario inflazionistico, come si vede dal grafico sopra, significa che non solo si sta impoverendo la società, ma che i poveri si stanno impoverendo assai più velocemente dei ricchi. E se guardiamo a questo divario nelle sue componenti, non fatichiamo a capire perché.

Dover mangiare e muoversi: ecco innanzitutto la fonte del divario crescente, visto che i rincari hanno colpito più pesantemente le voci di costo legate a queste esigenze. E poiché i meno abbienti già magari tiravano la cinghia, magari acquistando prodotti al discount, adesso che i prezzi sono aumentati pure lì non possono che risparmiare meno per pagarsi gli aumenti dei prezzi, a differenza dei più abbienti che magari possono cambiare supermercato.

E’ solo un esempio, ovviamente, ma serve a capirsi: i ricchi hanno più spazio per orientare i consumi verso prodotti meno costosi, e riescono così ad “assorbire” in qualche modo gli effetti dell’inflazione. I meno abbienti quello spazio non ce l’hanno. Quindi si impoveriscono di più. Semplice e letale.

L’irresistibile decrescita della produzione auto Ue

La pandemia, perciò, c’entra fino a un certo punto, nel robusto calo della produzione di autoveicoli a motore a combustione osservato nell’Ue. Prima ancora che il Covid apparisse fra noi, si osservava – era il 2018 – un costante regredire delle auto prodotte, che fatto 100 l’indice di quell’anno, oggi quotano poco meno di 70, che equivale a un calo del 30,4 per cento.

Di questo 30 e passa per cento, un dieci punti di calo si sono osservati a partire dal 2018. Arrivata, poi, la pandemia, è successo in Europa quello che è accaduto altrove. Quindi la produzione si è affossata. Ma a differenza di altrove, dove poi si è ripresa portandosi più o meno al livello pre pandemico, in Europa non è riuscita a recuperare. Così siamo arrivati all’oggi, quando la guerra ha dato il colpo di grazia a un’industria già provata da mille complessità.

A proposito: come mai dal 2018 la produzione ha iniziato a declinare solo da noi? La Bce, che a questa singolarità ha dedicato un approfondimento, ipotizza che molto sia dipeso da “una combinazione di fattori connessi ai più rigorosi test sulle emissioni inquinanti attuati nell’Ue a partire dal 2018, alla transizione verso autovetture più ecologiche e alle difficoltà di approvvigionamento di input produttivi”.

Si è ripetuto insomma nel settore della produzione auto quello che si osserva altrove, nella nostra regione economica: la discrepanza fra l’ottimismo della volontà e una realtà che tende a divenire pessima. Di buone intenzioni è lastricato l’inferno, dice il proverbio. Quelle europee ne lastricano più d’uno.

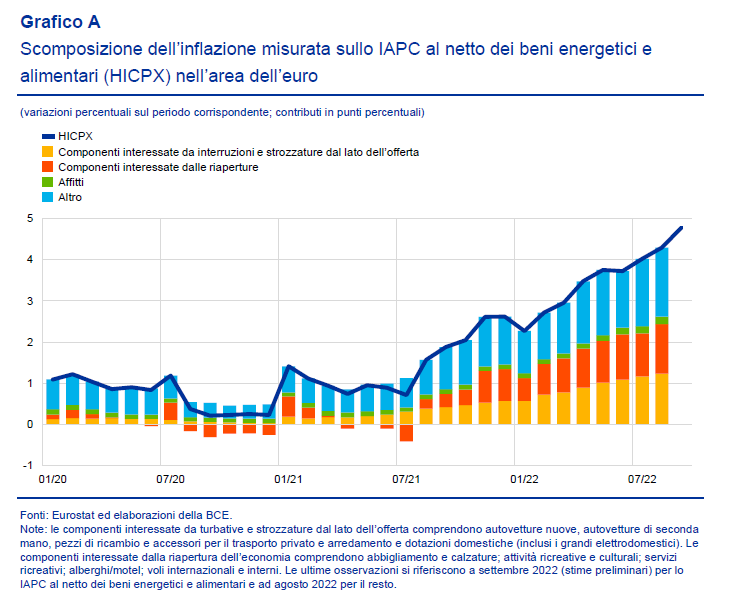

La scommessa contro l’inflazione europea

Il problema dell’inflazione europea, detto in numeri, è un indice dei prezzi al consumo (IAPC) che, depurato dai beni alimentari ed energetici (HICPX) è arrivato nel settembre scorso al 4,8 per cento, come nota sconsolato l’ultimo bollettino della Bce, quando invece dovrebbe stare intorno al 2 per cento, più o meno. Figuriamoci poi quando, aggiunti i prezzi dei beni energetici e dei prodotti freschi, si arriva al 10 per cento, sempre di settembre. Un livello capace di far perdere la pazienza a molti, come si può arguire osservando il dibattito scomposto che sta andando in scena nel palcoscenico europeo. L’Ue non sembra stia dando davvero il meglio di sé.

E’ quello che fa l’inflazione. Fa uscire fuori il peggio di ognuno, visto che minaccia subdolamente la prosperità, ossia il collante che finora ha tenuto insieme la costruzione europea e gran parte del nostro buonumore. In tal senso l’inflazione è una minaccia assai più pericolosa della pandemia, per l’Ue. La crisi sanitaria incoraggiava a unire gli sforzi. Quella dei prezzi a salvarsi la pelle. Non proprio l’istinto migliore per promuovere la collaborazione.

Il punto però, se limitiamo la nostra osservazione al dato economico, è la composizione dell’HICPX, che ci comunica un’informazione molto interessante. La somma delle componenti che hanno provocato inflazione sul lato dell’offerta, ossia quelle determinate dalle strozzature delle catene di fornitura, e di quelle che hanno provocato inflazione sul lato della domanda, ossia il boom di domanda intervenuto dopo la fine delle restrizioni, supera la metà dell’indice HICPX. Notate che i due effetti combinandosi hanno iniziato a manifestare i loro effetti sull’HICPX dopo l’estate del 2021.

Quindi tale spinta inflazionistica dovrebbe attenuarsi una volta che le conseguenze della pandemia cesseranno di svolgere i propri effetti. Le previsioni più condivise ipotizzano che queste effetto dovrebbe terminare nel corso del 2023. L’effetto “molla” generato dalle riapertura dopo le restrizioni dovrebbe finire di scaricarsi nel corso dei prossimi mesi.

Se le previsioni avranno visto giusto, a mantenere alto l’IACP rimarrà solo la pressione dei beni energetici e dei prodotti freschi, questi ultimi in gran parte anche a causa dei primi, visto che sulla loro quotazione pesano molto i costi dell’energia (si pensi ai trasporti). E qui entra in gioco la seconda disgrazia che ha fatto impennare i prezzi: la guerra.

Se nel corso del 2023 la crisi Ucraina terminasse, è assai probabile che si andrebbe verso un raffreddamento dei prodotti energetici, pur nella difficoltà di approvvigionamento determinata dal taglio delle forniture russe, che però sarebbe compensato da aspettative migliori. E questo, sommandosi alla fine delle conseguenza della pandemia, porterebbe rapidamente l’inflazione, nel frattempo addomestica dai rialzi di tassi, sotto controllo.

In sostanza, questa è la scommessa sulla quale si basano gran parte delle previsioni. Che sia vinta, ovviamente, è tutto da vedersi.