Etichettato: cartolina the walking debt

Cartolina. Gli sbancati

Scoprire che JP Morgan, ossia il gigante bancario per eccellenza, capitalizza in borsa un po’ più dei cinesi di Alibaba e un po’ meno degli altri cinesi di Tencent, è una di quelle informazioni che danno il tono dello spirito del tempo. Una volta i soldi stavano nelle banche. Poi, nel corso del XIX secolo, hanno trovato ospitalità nelle società ferroviarie e da lì verso i grandi capitali dell’industria, che oggi sono i giganti, loro si, di internet. Che infatti hanno sbancato. E non per modo di dire.

Cartolina. Transizione fiscale

A ogni transizione energetica ne corrisponde una fiscale, e viceversa. Gli occidentali dovranno spendere infinite risorse per trovare il modo di fare a meno di petrolio, carbone e gas, e chissà se riusciranno. D’altro canto, i produttori dovranno trovare infinite risorse per sostituire i ricavi che derivano loro dalla vendita di petrolio, carbone e gas. La transizione fiscale dal nostro mondo al prossimo chissà perché solleva meno preoccupazioni di quella energetica. Forse perché, in fondo, pensiamo che il denaro non sia un problema. E forse è davvero cosi. Solo che bisogna ripensarlo.

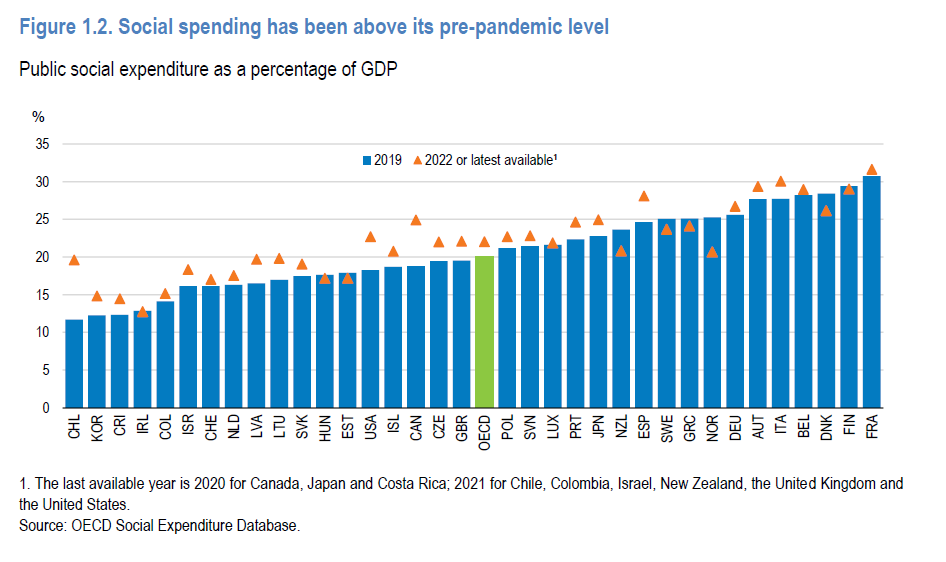

Cartolina. La spesa asociale

Non preoccupa tanto avere una spesa sociale che superi il 30 per cento del prodotto, piuttosto la constatazione che non è abbastanza, per la semplice ragione che non sembra mai troppa. Lo certifica lo stato di dichiarata infelicità che traspare dalle nostre cronache, che per quanto distorte dal desiderio di generare attenzione, raccontano di un’Italia sempre più bisognosa e al tempo stesso incapiente abbastanza da soddisfare, questi bisogni. E tuttavia non sembra che il governo lesini risorse. Al contrario. Sorge il dubbio che questa generosità, anziché alleviare la pena, l’aumenti. E’ tutto un vicendevole scrutarsi, nel nostro paese, quasi che si cerchi, nel privilegio dell’altro, la colpa del nostro dissesto finanziario, senza mai guardare in casa propria. La spesa sociale, sicché, si è trasformata. Anziché collante del nostro congiungerci in una società, è divenuta il dissolvente che la frammenta. Una spesa asociale.

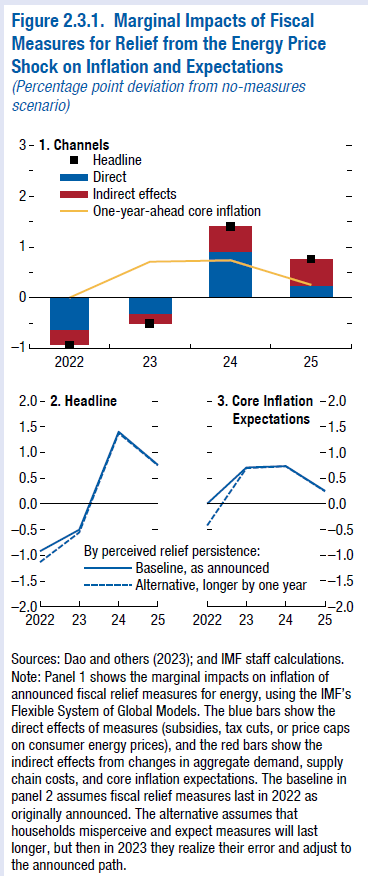

Cartolina. L’inflazione dei sussidi

Gli economisti del Fmi ci avvisano che i sussidi, come quelli concessi da molti paesi europei per l’energia, rischiano di provocare uno di quei classici effetti opposti a quelli voluti. Ossia di diminuire l’inflazione oggi e peggiorarla domani, tramite il canale delle aspettative, perché gli operatori economici pensano già oggi a quando i sussidi non ci saranno più e quindi si portano avanti aumentando subito i prezzi. Lo so, c’è da smarrirsi. Viviamo immersi in un costante paradosso temporale dove il futuro forma il presente mentre guardiamo al passato. Chiaro che siamo confusi. Una certezza però la possiamo coltivare. L’inflazione dei sussidi, ossia il loro costante proliferare, quella non finirà mai.

Cartolina. Casa nostra

L’Istat registra con malcelata ansia il franare delle compravendite immobiliari nel nostro paese nel secondo trimestre del 2023, in diminuzione del 16 per cento su base annua, dopo il calo dell’8,3 per cento del trimestre precedente. Si comprano sempre meno case, insomma, e i prezzi rallentano di conseguenza, anche se rimangono, di poco, positivi: più 2 per cento rispetto al primo trimestre e più 0,7 per cento su base annua. Casa Italia tiene, ma ancora per poco. E che poi questa tenuta sia stata solida è tutta da vedersi. Se confrontiamo l’indice dei prezzi delle case esistenti del 2023 con quello del 2010 (base 100) lo incontriamo a circa 84, che significa un 16 per cento di meno di prezzi, più o meno equivalente all’incremento che si registra nel segmento delle case nuove, che però sono una fetta piccola del mercato. E infatti l’indice dei prezzi complessivi segna ancora un meno 8 per cento rispetto al 2010. Non c’è da alzare i calici, insomma. Sono mezzi pieni.

Cartolina. I soldi in Svizzera

C’era una volta la Svizzera, patria delle grandi banche internazionali che ospitavano affettuosamente capitali di provenienza diffusa, possibilmente dubbia. Erano i tempi in cui avere un conto in Svizzera suscitava insieme invidia e sospetto. La Svizzera è rimasta un notevole centro finanziario, ma quel mondo ormai è tramontato. Se ne colgono i segnali osservando la fuga dai depositi delle grandi banche estere residenti in Svizzera da parte di famiglie, imprese ed entità finanziarie non bancarie, che nel primo trimestre 2023 hanno ridotto del 12 per cento i propri depositi su base annua. Una parte rilevante è finita nei forzieri delle piccole banche di territorio della confederazione, un’altra parte presso investitori che prestano all’estero. Fatti i saldi, i soldi defluiti dalla Svizzera sono circa l’1 per cento dei 210 miliardi fuggiti dai depositi delle banche internazionali. Sembra poco, ma dice molto.

Cartolina. C’era una volta il mutuo

In pratica la domanda di mutui si è dimezzata sia di qua che di là dell’Atlantico, e sarebbe strano il contrario, coi tassi (fissi) che superano il 4 per cento, quando prima erano a un quarto o poco sopra. Dovremmo dispiacerci per questo? Non ne sono convinto. L’economia vive di saliscendi, anzi vive perché ci sono i saliscendi, che sono il modo in cui i mercati respirano. Il mercato immobiliare è rimasto con fiato sospeso dai tassi a zero per un decennio. E se questo crea l’illusione di una vitalità, che viene misurata dall’aumento delle compravendite e dei prezzi, dovremmo ricordarci che esiste anche l’apparenza della vita, che è quando un organismo viene sostenuto da rimedi artificiali, come è stato il credito facile, che lo tengono in vita senza però irrobustirlo. La debolezza del mercato immobiliare, infatti, si è rivelata subito, non appena sono stati tolti i sostegni. Perché è una debolezza che cela quella dei redditi, che tale indebitamento dovrebbero supportare. Non piangiamo, perciò per i tassi tornati alti e le domande di mutuo crollate. Piangiamo semmai per i redditi. Che non sono aumentati quanto dovevano. Neanche quando c’erano i tassi bassi.

Cartolina. Le tasse di domani

Anche quest’anno ci aspetta la solita baraonda sulle pensioni, rassegniamoci. L’idea di continuare a spendere miliardi per anticipare l’uscita dal lavoro di qualcuno è troppo succulenta per i politici di corte vedute che vanno di moda ai nostri tempi. Perciò: evviva le riforme della pensione. Anticipiamo l’uscita di tantimila lavoratori esausti e mettiamo il conto sul groppone del fisco. Perché di questo si parla. Non lo sapevate? Vi rivelo un segreto: i soldi che il governo spende oggi sono le tasse di domani e se oggi spendiamo più di quello che dovremmo, il risultato è uno solo: le tasse di domani saranno più alte. Ditelo al pensionando che pensa di realizzare i suoi sogni lasciando il lavoro perché nessuno gli ricorda che può realizzarli comunque. Magari rimane a lavorare.

Cartolina. Una spesa interessante

Quando vi diranno che si è ristretto lo spazio fiscale, termine forbito per dire che il governo è a corto di risorse, ricordate quello che è successo ai tassi dei nostri Bot e Btp nell’ultimo biennio e poi che questi rincari implicano una spesa per interessi molto diversa rispetto a quella alla quale ci eravamo abituati. Piano piano, infatti, l’onere del medio del debito sta tornando al livello del 2012, quando rappresentava un notevole fardello. E si aggiunge alle altre spese fisse che affliggono la nostra contabilità pubblica, dove primeggiano per volume quelle per le prestazioni sociali. Il problema di avere tanti debiti, e scarse prospettive di abbatterli significativamente, è che tolgono spazio al presente. Spazio fiscale. Il passato grava sulle nostre spalle. E non fa sconti. Non più almeno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Casi turchi

La banca centrale turca sembra intenzionata a farla finita con la bizzarra idea di combattere l’inflazione abbassando i tassi di interesse che aveva animato la politica monetaria del paese, su gentile suggerimento del presidente, mentre l’inflazione veleggiava intorno al 90 per cento. Adesso, dopo la difficile tornata elettorale, sembra si faccia strada un’altra Turchia, anche se il presidente è sempre lo stesso. A giugno la Banca ha portato i tassi dall’8.5 al 15 per cento, e adesso al 17,5. In pratica ha più che raddoppiato i tassi in due mesi. Ma non basterà di certo. Nella sua analisi che preannuncia il rialzo, la Banca sottolinea che la componente di fondo è ancora parecchio influenzata dall’epoca del credito facile, e perciò è prevedibile un aumento dei tassi al 20 per cento molto presto, ossia dov’erano alla fine degli anni 10 di questo secolo. E poi chissà. Poco dopo il 2000 i tassi arrivarono al 60 per cento, e vi rimasero per un paio d’anni. Sono i casi della vita. Casi turchi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.