Etichettato: cartolina the walking debt

Cartolina. Il gioco dell’oca della globalizzazione

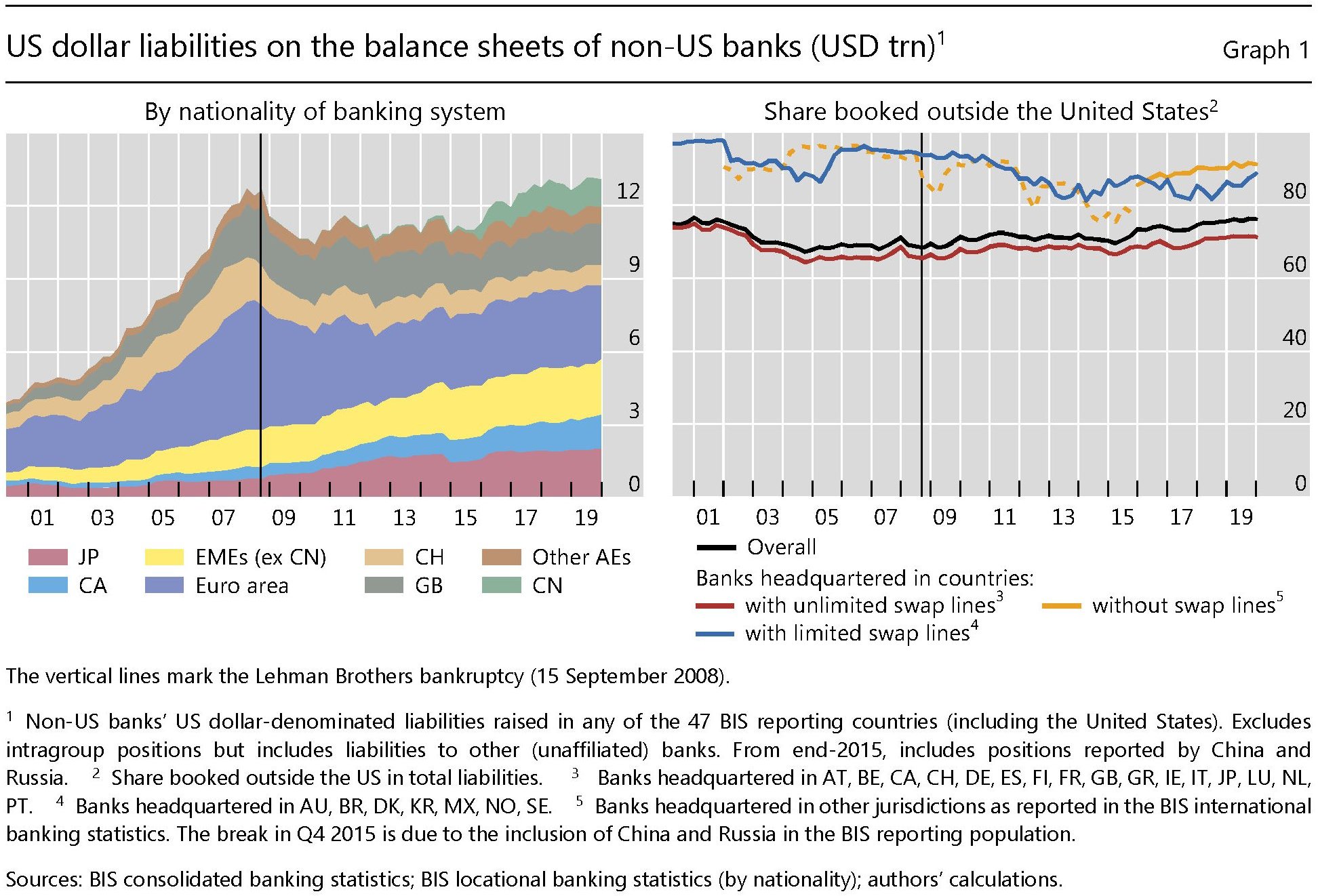

Come in un infinito gioco dell’oca, il debito in dollari emesso da soggetti non Usa è tornato alla casella di partenza osservata nel lontano 2008, quando quotava circa 13 trilioni, proprio come oggi. In un tempo che smarrisce costantemente la memoria, questo risultato merita una menzione, perché vuol dire che l’egemonia statunitense, della quale la moneta è un chiaro riflesso, gode di ottima salute. Quindi le notizie della morte della globalizzazione – che dell’egemonia Usa è una conseguenza – erano un tantino esagerate. Così come quelle secondo le quali la Cina sarebbe una nemica giurata dell’ordine costituito: sono stati proprio i capitali cinesi ad alimentare la domanda di dollari nell’ultimo decennio. La questione è semplice, pure se complicata dalla tecnica. I soldi servono a tutti e col tempo aumenta la nostra fame di denaro. Quindi di dollari.

Cartolina. L’interesse per il debito

Scrive l’Istat che dal 1861 il debito pubblico italiano è stato nella soglia di Maastricht del 60 per cento del pil solo 40 anni su 160. Per giunta solo in corrispondenza di eventi maggiori quali furono l’Unità d’Italia, che consenti di diluire l’alto debito sabaudo con quello assai meno pronunciato degli altri stati pre-unitari, e l’inflazione del secondo dopoguerra. Detta così sembra un destino al quale non sappiamo (o non vogliamo) sfuggire, visto che oggi ci avviamo a ritrovare la soglia del 160 per cento sul pil vista solo in occasione della Prima guerra mondiale. Ma se guardiamo ancora più a fondo osserviamo che nel terribile ventennio che dagli anni ’70 condusse alla crisi del debito del 1992, furono gli interessi a far lievitare il debito pubblico, oltre ovviamente ai deficit fuori controllo. E questo dovrebbe bastare a convincere chi oggi propone di vendere debito patriottico a caro prezzo invece che a un tasso europeo, visto che esistono strumenti che lo consentono. Ma è più probabile il contrario. Che prevalga, vale a dire, l’interesse per il debito.

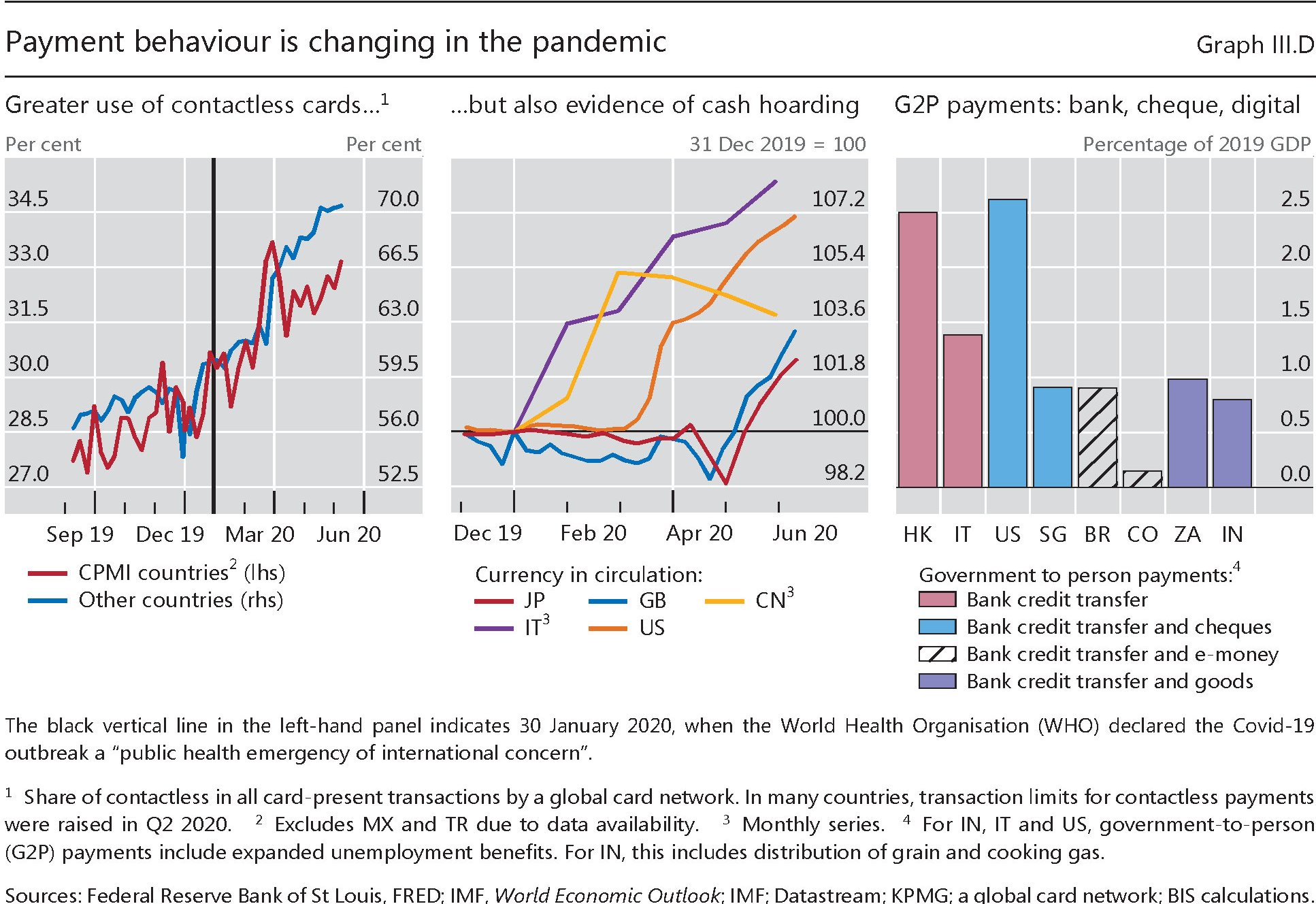

Cartolina. La pandemia del contante

Se al posto dell’oro mettiamo il denaro, vale sempre l’emistichio di Virgilio che dispregiava l’auri sacra fames. C’è un’esecranda fame di contante, diremmo noi oggi, mentre con fatica proviamo a maneggiare fiumi di denaro compressi dentro a un microchip e ai piani alti del sistema si studia come rendere sempre più digitale, e quindi evanescente, il mezzo di pagamento. Tendenza coerente col tempo effimero che ci è capitato di abitare, ma in netto contrasto con la consuetudine. L’uomo ci ha messo secoli per transitare dall’oro alla banconota e difficilmente ce ne vorranno meno per convincerlo a sostituire quei pezzi di carta anonimi, non tracciabili e stipabili a volontà senza alcun costo, con una diavoleria che chissà chi controlla e a quali fini. Nei tempi delle app onnipresenti e della seduzione onnicomprensiva della tecnologia, rimane il desiderio di essere liquidi e invisibili, come mostra la notevole domanda di cash registrata durante la crisi Covid. Che ha mostrato l’altra faccia della pandemia. Quella del contante.

Cartolina. Easy (monetary) rider

Proprio come i protagonisti dell’indimenticabile film di Dennis Hopper gli easy rider del central banking hanno riacceso i loro potenti motori e si sono rimessi in cammino lungo il rettilineo, non privo di insidie, dell’allentamento monetario. La banca centrale giapponese ormai sta quasi al 120 per cento del pil, per asset complessivi, a fronte del quale il 40 per cento della Fed sembra poca cosa, e il 60 per cento della Bce persino moderato. L’accelerazione brusca degli acquisti lascia immaginare che i nostri eroi si dirigano verso nuovi primati. Ma il futuro è incerto, ovviamente, e quindi anche il finale. Speriamo non somigli a quello del film.

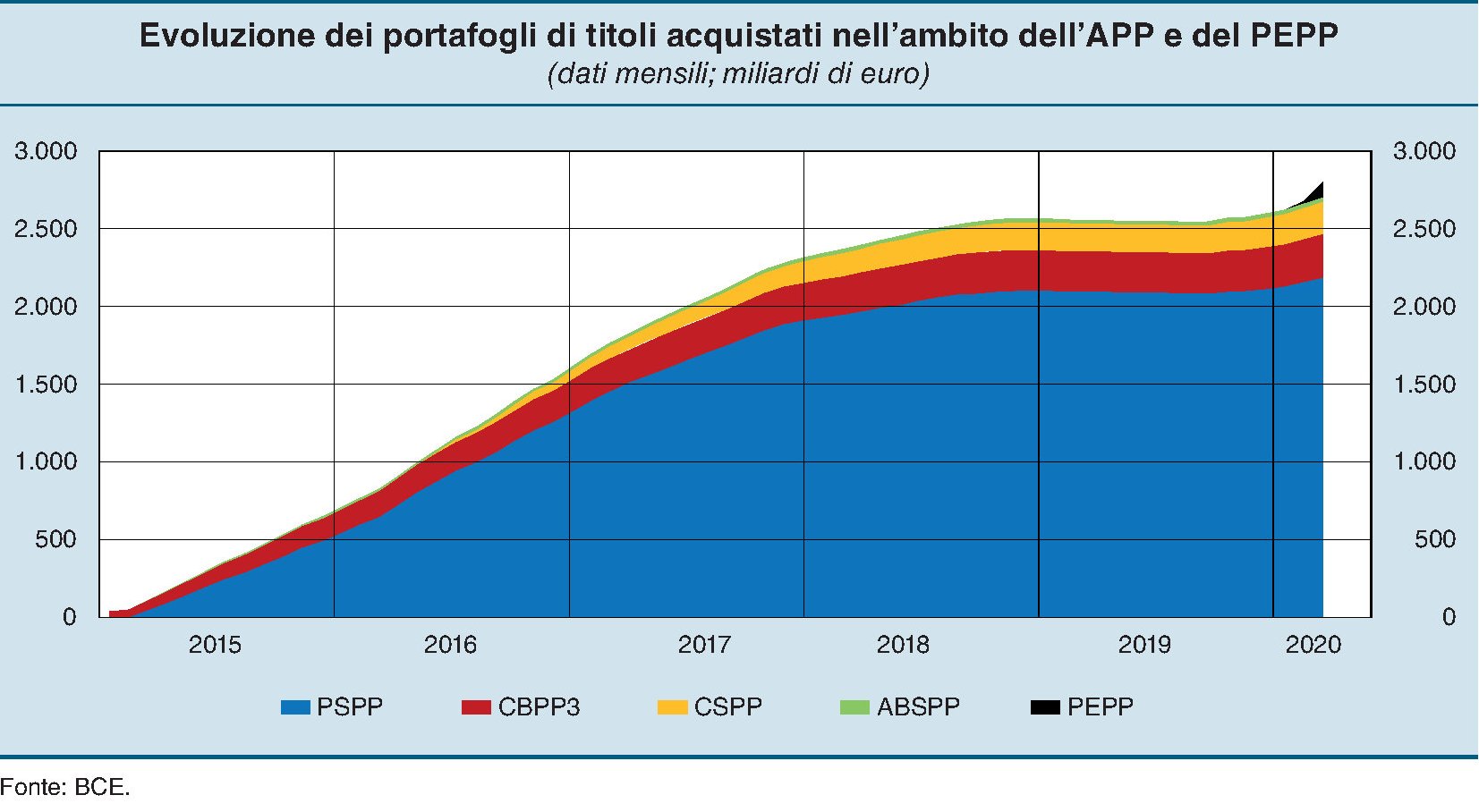

Cartolina. Tremila miliardi sopra il cielo

Chissà dove arriverà il bilancio della Bce, che dopo appena un lustro dal suo spavaldo avventurarsi nelle terre inesplorate dell’acquisto ripetuto di asset, ha totalizzato ormai quasi tremila miliardi di attivi. Una cifra che fa impressione non solo per i tanti zeri, ma anche perché partiva da zero. Un quinquennio è bastato per mutare sostanzialmente la costituzione economica della Banca centrale, che molti ormai sospettano di intenti politici. O quantomeno di supplenza di una politica europea ancora troppo timida. Raggiungere i target di inflazione è stato il perfetto pretesto per un whatever it takes che dura fino a oggi e non finirà neanche domani, visto che la Banca ha ripetuto anche di recente che proseguirà le sue politiche finché sarà necessario, a sua totale discrezione. Sopra i tremila miliardi non c’è il tremilaunesimo. C’è il cielo.

Cartolina. Prima gli italiani

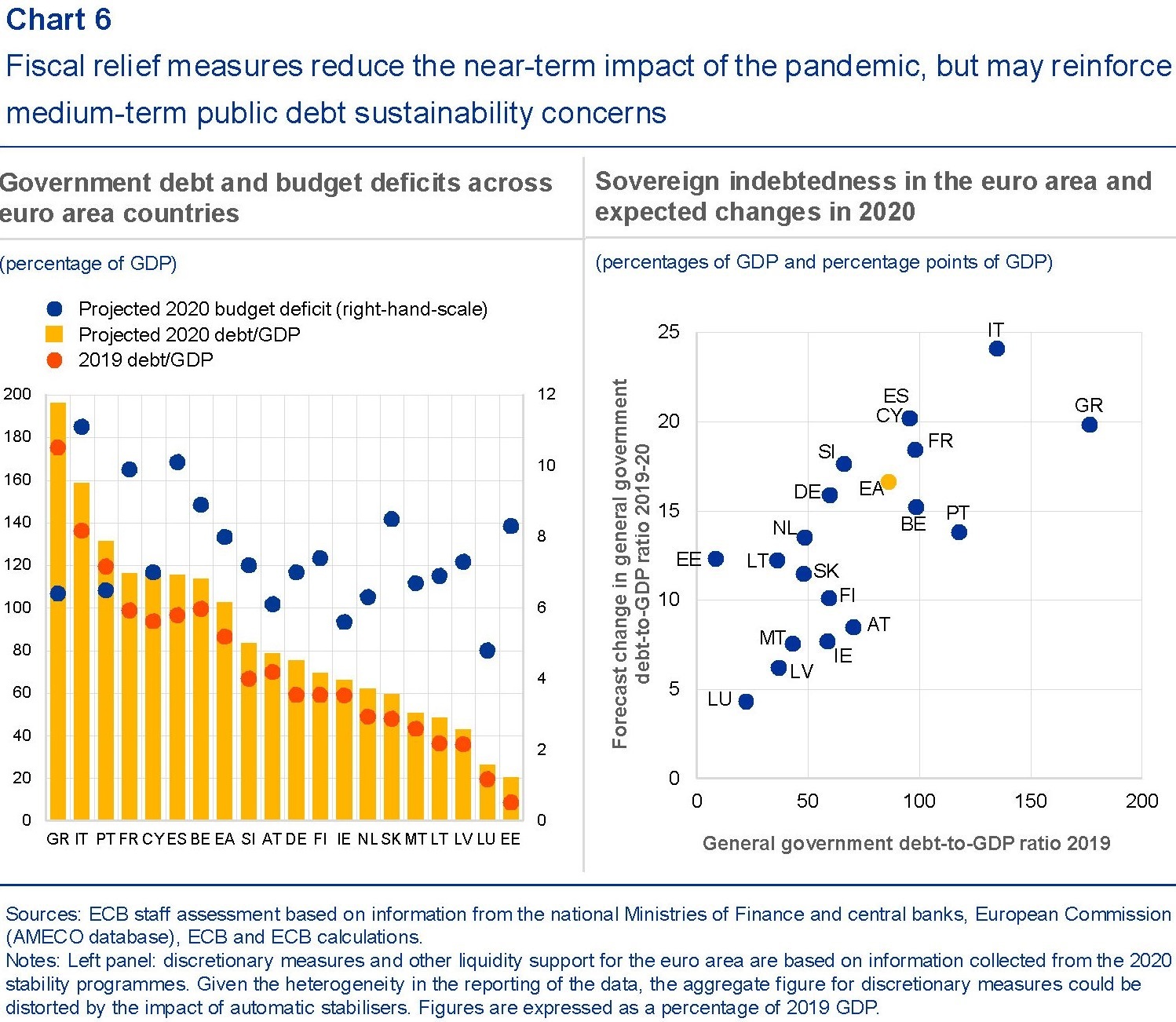

Nessuno avrà nulla da ridire, nell’osservare il primato italiano per deficit e debito che si prevede seguirà alla pandemia. Nessuno avrà nulla da ridire, e con buone ragioni, visto che, com’è noto, prima di tutto viene la salute e nessuno può preferire un numeretto a una vita, eccetera eccetera. Perciò pazienza se arriveremo al 10 per cento di deficit e al 160 per cento di debito sul pil. Gli italiani vengono prima dei debiti. Sono sempre venuti prima. E si vede.

Cartolina. Le banche passano il cerino

Dunque la novità dell’ultimo decennio non è che il debito, specie quello più rischioso, sia diminuito. Al contrario: il credito facile ha favorito un aumento sostanziale proprio di questo debito, che si traveste con nomi esoterici – high-yield bond, leveraged loan, private debt markets – per dissimulare la sua essoterica prosaicità. D’altronde, bisogna pur guadagnare qualcosa; chi non risica non rosica, eccetera eccetera. Fatto sta, perciò, che la novità dell’ultimo decennio non sia stata la diminuzione del debito, specie quello più rischioso, che è cresciuto, ma il fatto che non stia più nella pancia delle banche. O che comunque, nei bilanci delle banche, ce ne sia assai meno di quanto ce ne fosse nel 2008. Adesso questo debito si è annidato fra le braccia confortevoli degli investitori istituzionali, che sono fondi, anche pensione, assicurazioni, gestioni patrimoniali. Ossia coloro che dovrebbero amministrare, con ottica di periodo lungo, le risorse dei risparmiatori per restituirle a tempo debito. Il cerino è stato passato di mano. E intanto brucia.

Cartolina. Lo schiaccianoci della Bce

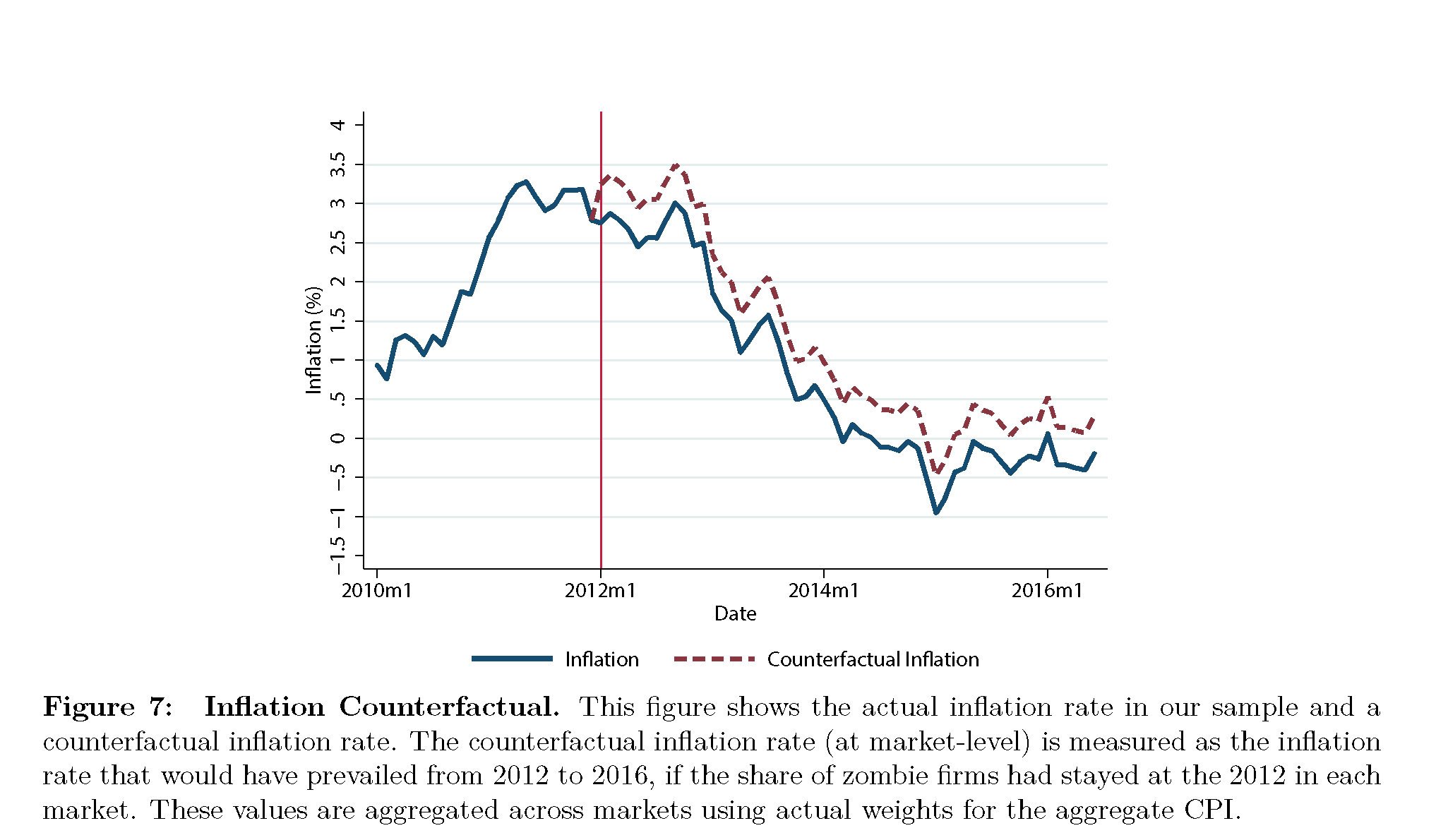

Alcuni volenterosi economisti hanno calcolato che l’inflazione nell’eurozona, fra il 2012 e il 2016, sarebbe stata quasi mezzo punto più alta se la banca centrale non avesse favorito con le sue politiche espansive l’aumento dei crediti concessi alle imprese zombie, ossia quelle che con i loro guadagni non riescono neanche a servire il debito. Per giunta con la conseguenza che questo credito, assai poco produttivo, è stato sottratto ad aziende che avrebbero sicuramente potuto – volendolo – usarlo meglio. Se questa stime fossero vere, vorrebbe dire che il credito facile, conseguenza del dichiarato tentativo di far salire l’inflazione, ha finito con l’affossarla. L’inflazione mancante e le imprese zombie sono come uno schiaccianoci che la Bce ha costruito senza volerlo. Noi siamo la noce.

Cronicario. Niente più insegnanti precari: solo studenti

Proverbio del 25 maggio L’uomo tranquillo guida l’universo

Numero del giorno: 11,6 Lavaggi quotidiani medi mani durante fase 1 in Italia

Qualora non abbiate compreso di vivere nel paese più bello del mondo, dove per giunta abitano le persone più belle del mondo, allora dovete assolutamente leggere l’ultima fatica dell’Istat sulla Fase 1. Vi do un assaggio.

Incredibile vero? Il fatto che l’89,5% di noi abbia recepito come “chiare” le indicazioni su come comportarsi, poi, la dice lunga sul fatto che siamo un paese di cervelloni che fa bene a nutrire le burocrazia che ha: se la merita.

E quindi anche la politica che abbiamo, ce la meritiamo. Difatti i politici fanno moltissimo per noi senza lesinare le loro energie, solitamente denominate in euro di spesa pubblica.

Avrete saputo, ad esempio, dell’ultima prodezza del governo, decisa dopo la solita riunione notturna, che assumerà 32 mila precari della scuola – ma dopo l’estate eh – addirittura pretendendo una prova scritta al posto del paventato test a crocette. Perché, come ha detto la ministra, Rossetta Rossa, “vogliamo ridurre il precariato garantendo il merito”.

Questo mentre, dopo aver tenuto qualche milione di discenti dentro casa, il governo non ci ha ancora fatto capire come la scuola riaprirà a settembre. Sono gli studenti i nuovi precari della scuola? Io non l’ho capito. Ma sono sicuro che l’89,5% dei miei connazionali sì.

A domani.

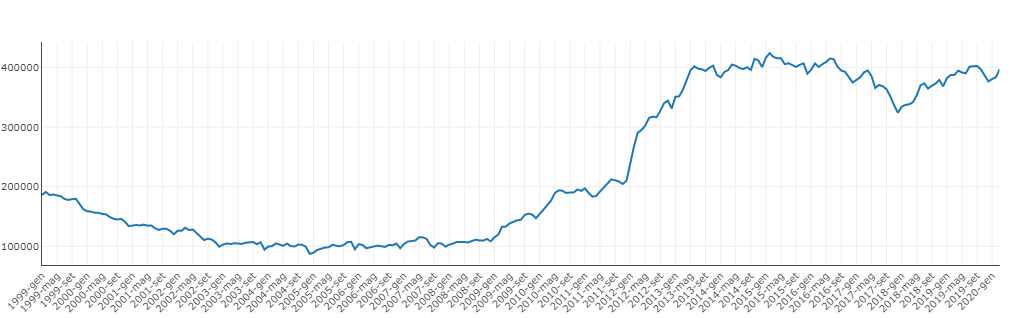

Cartolina. Il Sovranovirus

Tante crisi sono passate sotto i ponti dei bilanci bancari, oggi più che mai divenuti ricovero dei nostri bond pubblici. Il tanto temuto e vituperato abbraccio fra banche e titoli di stato, conosce la sua ennesima primavera in questo marzo 2020, quando torna a sfiorare i 400 miliardi, quasi 300 dei quali in Btp, il doppio di vent’anni fa. Torniamo così al livello degli anni più bui della crisi dell’euro, quando il soccorso bancario al debito pubblico fu inevitabile, e agli anni che seguirono, con le banche che iniziano a disfarsi di questa montagna di bond fino ad arrivare agli inizi del 2018, quando arrivò il governo del cambiamento, che in effetti cambiò anche questa tendenza. Le banche dovettero farsi carico dell’ennesima crisi dello spread. E poi il coronavirus, ovviamente. Ma le banche il loro personalissimo virus l’avevano già in pancia. Quello sovrano.