Etichettato: cartolina the walking debt

Cartolina. La dipendenza degli anziani

Quando ci saranno – nella migliore delle ipotesi – sessanta anziani ogni cento persone in età lavorativa, allora forse capiremo esattamente cosa rappresenti per una società il tasso di dipendenza degli anziani, che suona male e ha effetti pure peggiori. Capiremo che avere tanti over 65 che traggono il loro sostentamento dal lavoro altrui significa di fatto caricare il lavoro di un peso che finisce col diventare insostenibile. Quelli più spiritosi potranno liquidare il tutto con una battuta. Dire, ad esempio, che il lavoro nobilita l’anziano più che l’uomo. Altri concluderanno che la dipendenza degli anziani è la peggiore minaccia per l’indipendenza del lavoratore. Ma intanto, poiché viviamo un tempo che coltiva la dipendenza, solido sostegno della rendita, questa minaccia futura non ci spaventa, anzi ci rassicura. Perché quando il futuro verrà saremo finalmente anziani anche noi. E non sarà più un problema nostro.

Cartolina. Poveri consumisti

In un’epoca che vede crescere di decennio in decennio la quota di reddito “catturata” dal 10 per cento più ricco della popolazione – che alimenta così tanti peana sulla diseguaglianza – al danno si aggiunge la beffa che questa conformazione nella distribuzione dei redditi dà il peggio di sé quando esplode una crisi finanziaria. In questo frangente – e lo abbiamo visto un decennio fa – la propensione al consumo dei ricchi, più bassa di quella dei poveri, finisce col deprimere la domanda aggregata, avvitandosi così una spirale pericolosa. I consumi reggono l’economia degli stati, e quelli dei più poveri principalmente. Sarà per questo che aumentano di numero.

Cartolina. Il lungo tramonto del dollaro

A vederla da lontano, la supremazia del dollaro nei mercati internazionali sembra bene incardinata lungo un percorso di durevole declino. Quindi lento, ma persistente, come d’altronde sembra l’influenza degli Usa nel mondo, in quest’alba di nuovo millennio. Ma se nessuno dubita che l’impero americano goda ancora di discreta salute, della quale l’uso del dollaro è ottima cartina tornasole, aumenta il numero di coloro che intravedono nella tecnologia – altro campo di supremazia Usa, almeno finora – la minaccia più consistente a tale supremazia. Una valuta digitale, dicono molti, potrebbe accelerare il declino del dollaro, fino a farlo somigliare a quello della sterlina a fine anni ’40 del ‘900. Ammesso che sia vero, rimane da capire quale possa essere questa valuta. O almeno se parli inglese. E oggi, a differenza di ieri, qualcuno inizia a dubitarne.

Cartolina. (S)Commodity prices

Il prezzo delle materie prime mostra pavidi segni di rimbalzo, dice il Fondo monetario nel suo ultimo outlook sull’economia globale. E poiché le commodity sono la materia prima dell’economia internazionale, di solito questa è una buona notizia. Di solito, appunto. Perché l’esperienza ancora limitata, ma già molto istruttiva, della crisi sanitaria una cosa finalmente ce l’ha insegnata: fare previsioni è difficile, specie quando riguardano il futuro, come ammoniva qualcuno alcuni decenni fa. E poiché le materie prime vivacchiano da oltre un lustro, e non hanno neanche recuperato il livello del 2014, sorge il sospetto che la situazione scomoda delle commodity abbia ragioni più profonde di quelle legate alla pandemia. L’economia era già malata prima del Covid, probabilmente. Poi se n’è accorta.

Cartolina. La terza guerra delle banche centrali

La circostanza che il bilancio della Banca d’Inghilterra abbia superato qualsiasi livello storico viene ormai derubricata all’aneddotica, visto che questo male necessario – sempre che sia un male e che sia necessario – è assai comune. In Giappone, ad esempio, gli asset della BoJ stanno intorno al 100 per cento del pil, e Fed e Bce stanno allegramente espandendo i loro bilanci. E’ in questa comunanza di necessità che si esprime l’eccezionalità che stiamo vivendo, che ricorda quelli delle guerre mondiali, con la differenza che il tempo di oggi è ancora più estremo. La terza guerra mondiale delle banche centrali, d’altronde, ha in palio il benessere, non la semplice sopravvivenza. Quindi costa di più.

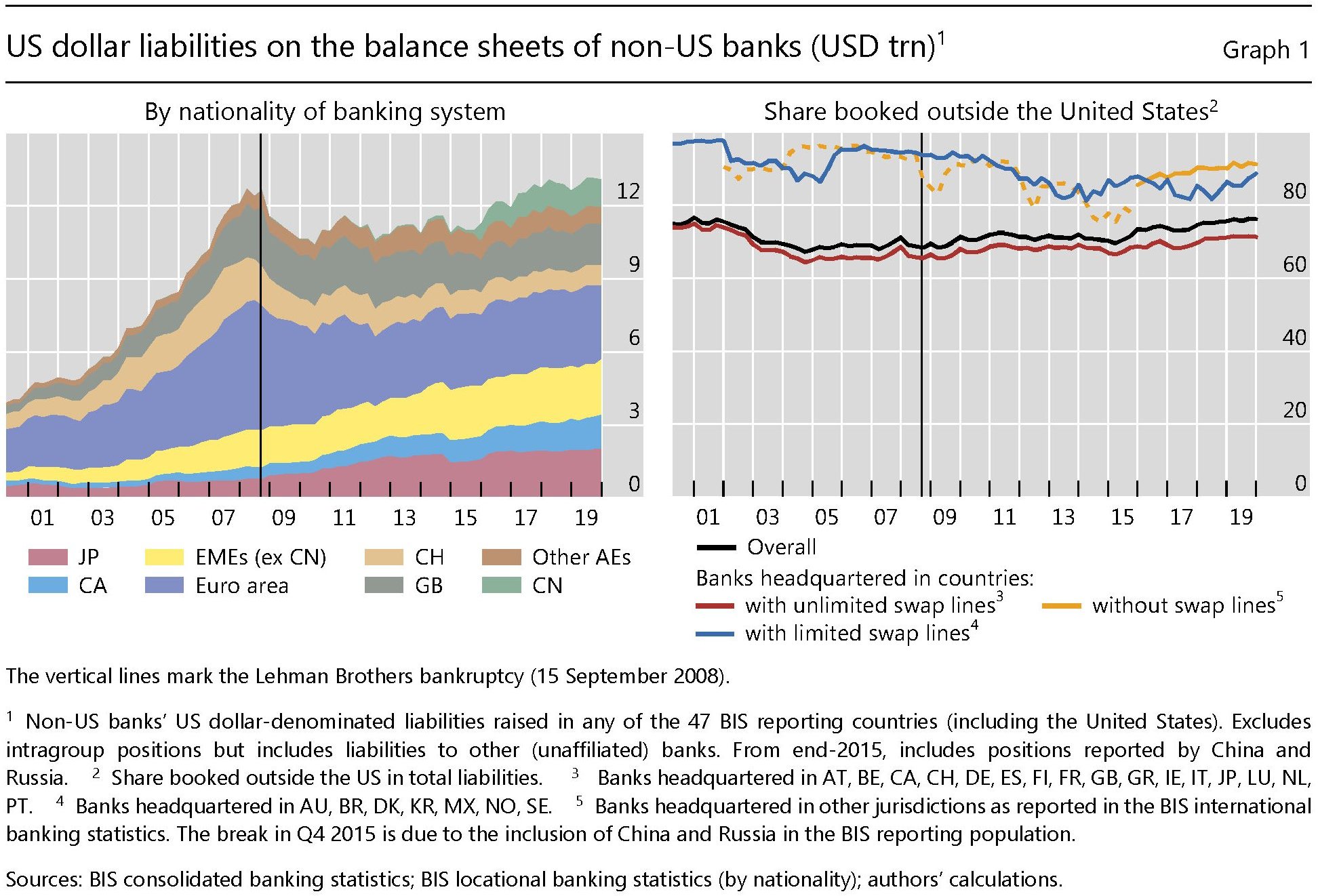

Cartolina. La pandemia del credito

Mentre l’economia collassava, affossata dalla pandemia, i flussi internazionali di credito crescevano come non mai, nel primo trimestre di quest’anno. La crisi sanitaria, mentre congelava l’economia reale, rendeva frizzante quella finanziaria, confermando ancora una volta la leggenda della loro divaricazione. Ma è pura apparenza. La fame di dollari (950 miliardi), in buona parte nella forma di titoli di stato Usa (560 miliardi), proveniva innanzitutto dalle banche non Usa, francesi e giapponesi in testa, e poi canadesi e svizzere, che dovevano comunque procurarsi la materia prima delle loro transazioni mentre i dollari iniziavano a scarseggiare e i picchi di volatilità portavano alle stelle le posizioni in derivati. Detta semplicemente. La pandemia del credito non vuol dire che l’economia stava meglio. Ma che cercava di stare in piedi.

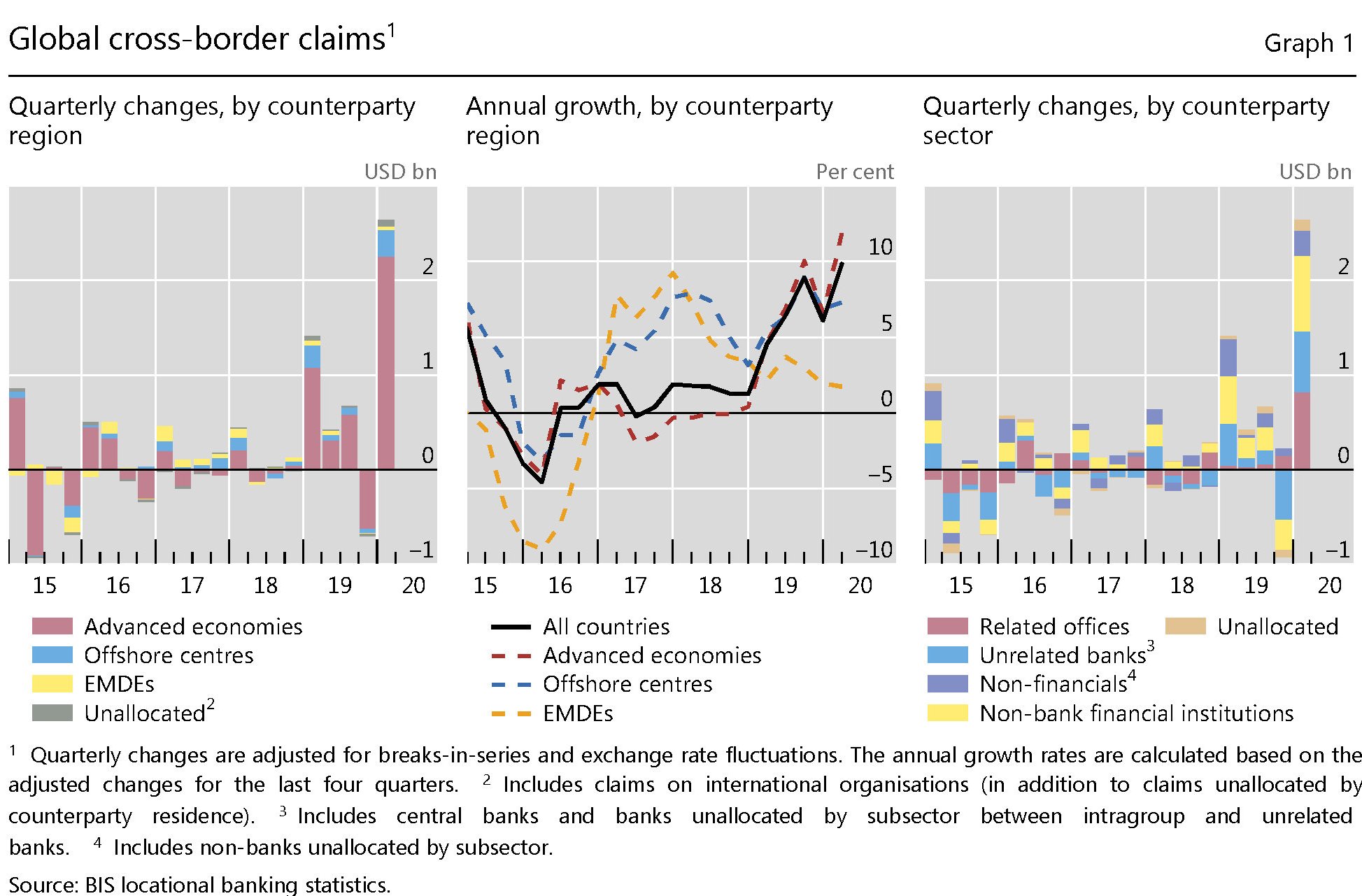

Cartolina. Il gioco dell’oca della globalizzazione

Come in un infinito gioco dell’oca, il debito in dollari emesso da soggetti non Usa è tornato alla casella di partenza osservata nel lontano 2008, quando quotava circa 13 trilioni, proprio come oggi. In un tempo che smarrisce costantemente la memoria, questo risultato merita una menzione, perché vuol dire che l’egemonia statunitense, della quale la moneta è un chiaro riflesso, gode di ottima salute. Quindi le notizie della morte della globalizzazione – che dell’egemonia Usa è una conseguenza – erano un tantino esagerate. Così come quelle secondo le quali la Cina sarebbe una nemica giurata dell’ordine costituito: sono stati proprio i capitali cinesi ad alimentare la domanda di dollari nell’ultimo decennio. La questione è semplice, pure se complicata dalla tecnica. I soldi servono a tutti e col tempo aumenta la nostra fame di denaro. Quindi di dollari.

Cartolina. L’interesse per il debito

Scrive l’Istat che dal 1861 il debito pubblico italiano è stato nella soglia di Maastricht del 60 per cento del pil solo 40 anni su 160. Per giunta solo in corrispondenza di eventi maggiori quali furono l’Unità d’Italia, che consenti di diluire l’alto debito sabaudo con quello assai meno pronunciato degli altri stati pre-unitari, e l’inflazione del secondo dopoguerra. Detta così sembra un destino al quale non sappiamo (o non vogliamo) sfuggire, visto che oggi ci avviamo a ritrovare la soglia del 160 per cento sul pil vista solo in occasione della Prima guerra mondiale. Ma se guardiamo ancora più a fondo osserviamo che nel terribile ventennio che dagli anni ’70 condusse alla crisi del debito del 1992, furono gli interessi a far lievitare il debito pubblico, oltre ovviamente ai deficit fuori controllo. E questo dovrebbe bastare a convincere chi oggi propone di vendere debito patriottico a caro prezzo invece che a un tasso europeo, visto che esistono strumenti che lo consentono. Ma è più probabile il contrario. Che prevalga, vale a dire, l’interesse per il debito.

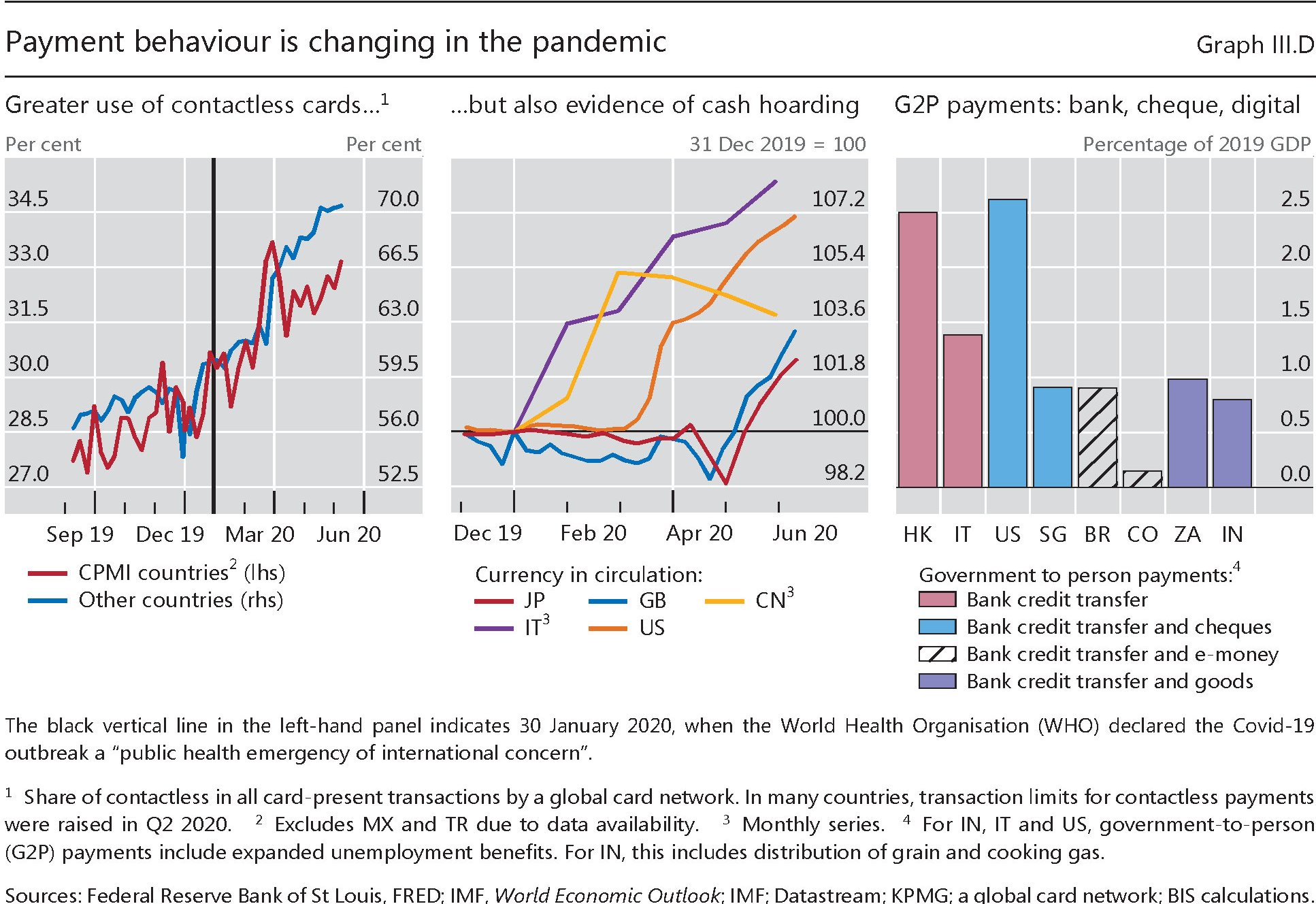

Cartolina. La pandemia del contante

Se al posto dell’oro mettiamo il denaro, vale sempre l’emistichio di Virgilio che dispregiava l’auri sacra fames. C’è un’esecranda fame di contante, diremmo noi oggi, mentre con fatica proviamo a maneggiare fiumi di denaro compressi dentro a un microchip e ai piani alti del sistema si studia come rendere sempre più digitale, e quindi evanescente, il mezzo di pagamento. Tendenza coerente col tempo effimero che ci è capitato di abitare, ma in netto contrasto con la consuetudine. L’uomo ci ha messo secoli per transitare dall’oro alla banconota e difficilmente ce ne vorranno meno per convincerlo a sostituire quei pezzi di carta anonimi, non tracciabili e stipabili a volontà senza alcun costo, con una diavoleria che chissà chi controlla e a quali fini. Nei tempi delle app onnipresenti e della seduzione onnicomprensiva della tecnologia, rimane il desiderio di essere liquidi e invisibili, come mostra la notevole domanda di cash registrata durante la crisi Covid. Che ha mostrato l’altra faccia della pandemia. Quella del contante.

Cartolina. Easy (monetary) rider

Proprio come i protagonisti dell’indimenticabile film di Dennis Hopper gli easy rider del central banking hanno riacceso i loro potenti motori e si sono rimessi in cammino lungo il rettilineo, non privo di insidie, dell’allentamento monetario. La banca centrale giapponese ormai sta quasi al 120 per cento del pil, per asset complessivi, a fronte del quale il 40 per cento della Fed sembra poca cosa, e il 60 per cento della Bce persino moderato. L’accelerazione brusca degli acquisti lascia immaginare che i nostri eroi si dirigano verso nuovi primati. Ma il futuro è incerto, ovviamente, e quindi anche il finale. Speriamo non somigli a quello del film.