Etichettato: come è cambata la distribuzione della ricchezza per età in italia

Raddoppiata in trent’anni la ricchezza degli anziani italiani

La storia che raccontano i numeri è molto chiara: mano a mano che l’Italia invecchia, la ricchezza si concentra verso la parte alta della piramide demografica. E fin qui verrebbe da dire che è naturale: aumentano gli anziani, quindi aumenta la quota di ricchezza nazionale che a loro fa riferimento. Ma purtroppo questa è solo una parte della storia.

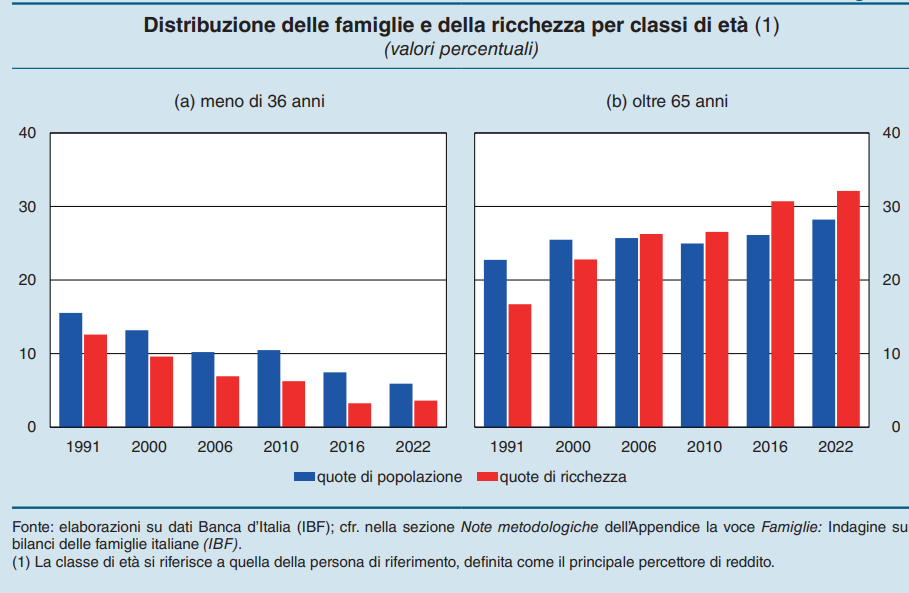

La storia che raccontano i numeri, infatti, dice pure che l’aumento della ricchezza è molto più che proporzionale all’aumento degli anziani. Dal 1991 al 2022, infatti, gli over 65 sono aumentati di cinque punti percentuali, passando dal 23 al 28 per cento della popolazione, ma la quota della loro ricchezza è praticamente raddoppiata, passando da circa il 16 al 32 per cento del totale.

Questo significa che questa classe di età ha drenato gran parte dell’aumento di valore che gli asset, siano essi finanziari o reali, hanno cumulato nel corso di questo trentennio.

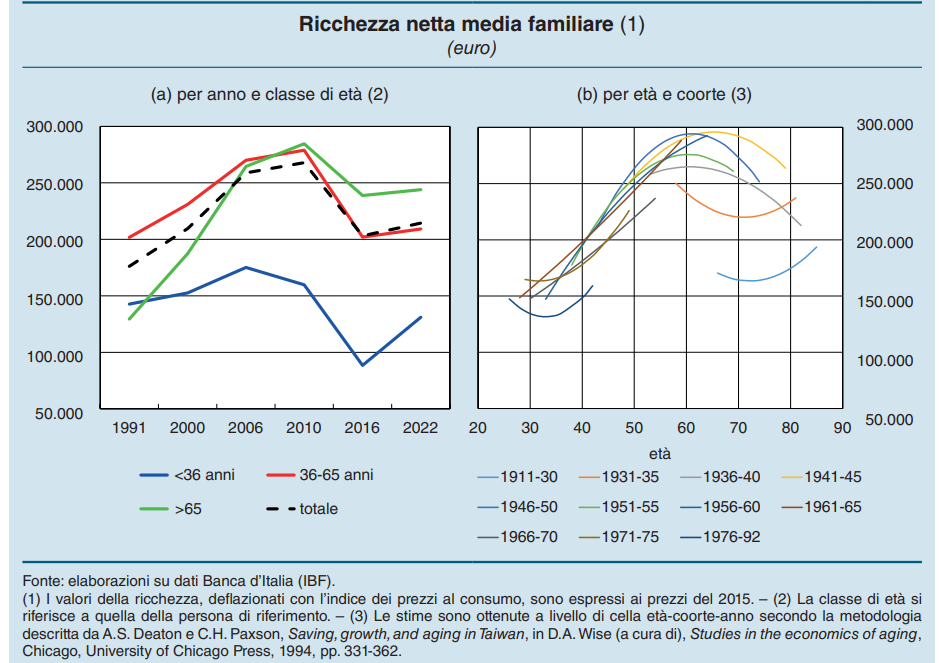

Detto diversamente: titoli e mattone sono cresciuti molto in valore dal 1991 a oggi, e poiché gli over 65 sono naturalmente patrimonializzati più di un under 36, è del tutto logico che questo apprezzamento abbia finito col concentrare una quota rilevante di ricchezza in questa classe di età. “Queste condizioni hanno interessato soprattutto le coorti nate dal 1941 al 1950, che presentano profili di ricchezza lungo il ciclo di vita superiori a quelli sia delle generazioni precedenti, sia di quelle successive”. Chi è nato negli anni Quaranta, insomma, si è trovato nelle condizioni ideali.

Semplificando: un terzo della popolazione – quella anziana – ha un terzo della ricchezza nazionale. E il resto?

I dati raccolti da Bankitalia nella sua relazione annuale ci consentono di avere una qualche risposta. L’altra classe osservata dalla Banca è quella degli under 36. Il futuro, si potrebbe dire. Costoro nel 1991 erano il 16 per cento della popolazione e detenevano il 13 per cento della ricchezza nazionale. Nel 2022 pesavano appena il 6 per cento della popolazione e la loro quota di ricchezza si era ridotta a un misero 4 per cento.

Ricapitoliamo. Over 65 e under 36 rappresentano (dato 2022) insieme il 34 per cento della popolazione (28+6) e detengono insieme il 36 per cento della ricchezza nazionale (32+4). I ricchi (anziani) e i poveri (giovani). In mezzo ci stanno gli over 37 e under 65 che rappresentano il 66 per cento della popolazione. Costoro detengono il 64 per cento della ricchezza nazionale. Sono gli anziani di domani.

Assai più interessante di quello che è successo, e ci ha portato a questa situazione, è provare a capire cosa ne deriverà, una volta che questi patrimoni passeranno di mano per via ereditaria.

Bankitalia osserva che i primi beneficiari di questi trasferimenti sono le coorti nate fra il 1966 e il 1975, che sono meno popolose di quella precedenti a causa della minore feconditàe.

Ne deriva che la ricchezza che a loro sarà trasferita sarà sicuramente maggiore di quella ricevuta in eredità dalle generazioni precedenti. Bankitalia stima circa il 40 per cento a fronte del 30 della generazione nata fra il 1951 e il 1965.

Questa ricchezza è costituita in larga parte da immobili. Nel 2022 le famiglie con persone di riferimento nate fra il 1941 e il 1950 avevano in media il 62 per cento della propria ricchezza in immobili, il 28 in attività finanziarie e il 10 per cento in partecipazioni d’impresa. In media gli eredi con titolo di studio elevato, che vengono da genitori con titolo di studio elevato, erediteranno di più.

Bankitalia osserva inoltre che sapere che un giorno arriverà un’eredità influenza le scelte di consumo ancor prima di riceverla. “I nuclei che si attendono di ricevere un’eredità presentano in media livelli di consumo superiori del 7 per cento e un risparmio inferiore di circa il 17 per cento rispetto a quelli che non hanno tale aspettativa”, scrive.

Non solo: “All’aumentare dell’età della persona di riferimento, approssimandosi il momento in cui si realizzerà il trasferimento, si rafforzano l’effetto positivo dell’eredità attesa sui consumi e quello negativo sull’offerta di lavoro complessiva della famiglia. I nuclei che si attendono di ricevere un’eredità hanno inoltre una maggiore probabilità di essere indebitati per finalità di consumo, plausibilmente per mantenere un profilo di spesa regolare nel tempo in vista del trasferimento futuro, e detengono più attività finanziarie, soprattutto a medio-lungo termine”. Si prepara, insomma, una tendenza a generare redditieri.

E siccome l’invecchiamento proseguirà, ne deriverà un’ulteriore concentrazione della ricchezza. Conclusione: sempre più anziani, sempre più ricchi, sempre più soli. Il paradiso dei badanti. Finché dura il patrimonio.