Etichettato: credit default swaps

La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

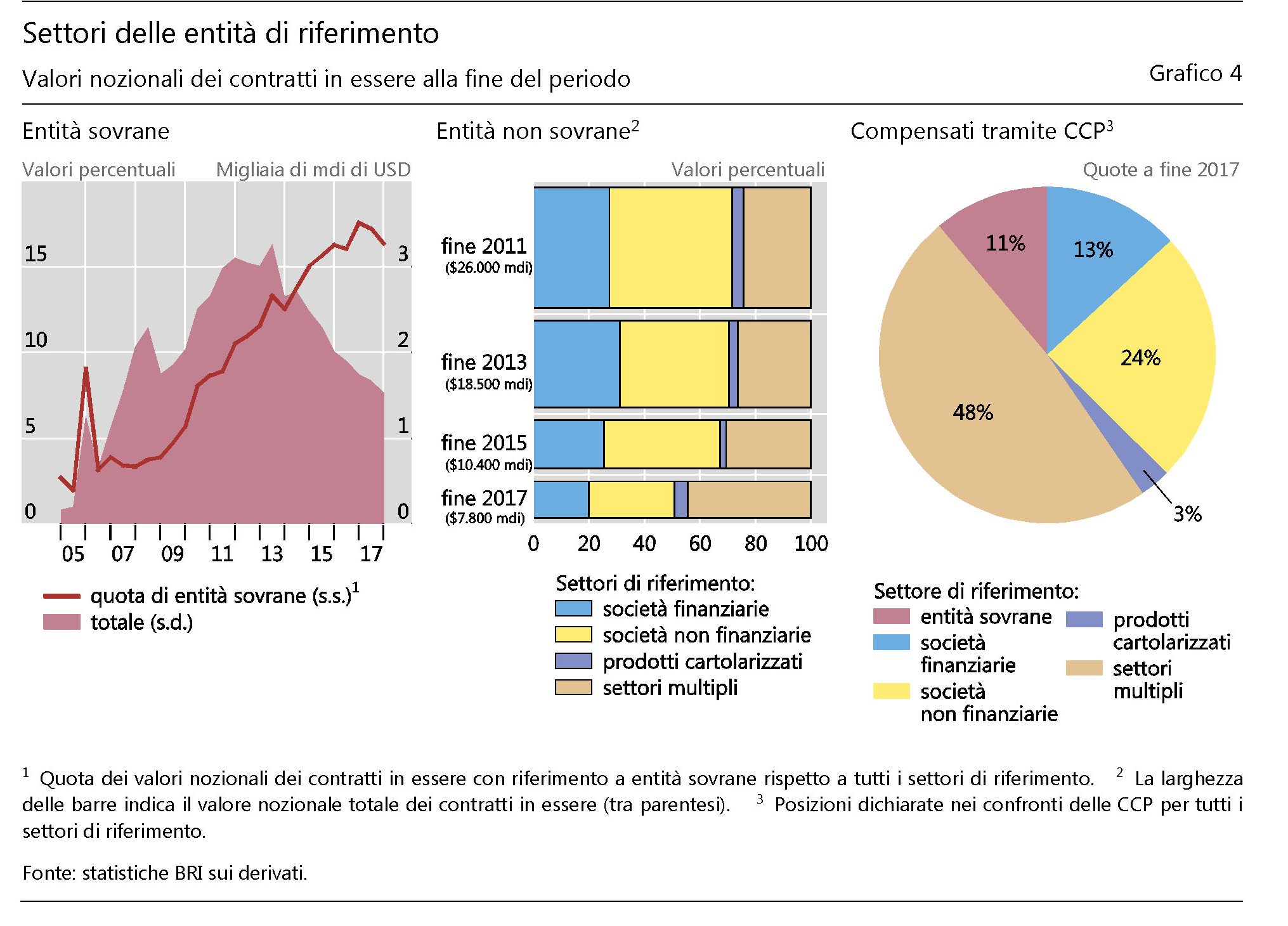

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.

I rischi delle assicurazioni inglesi (e delle altre)

Appartiene all’esito paradossale del nostro tempo che le incertezze spuntino come funghi laddove invece avrebbe dovuto allignare la certezza. La fame di sicurezza economica, ossia il sottotitolo dell’ossessione per la crescita, spinge le autorità monetarie ad abbassare i rendimenti stimolando per converso l’appetito del rischio. E così facendo coloro che dovrebbero garantire la sicurezza diventano fonte del contrario.

Si pensi ai fondi pensione, le balene del sistema finanziario, verso le quali si avventano i predatori dei mercati cercando di infligger loro morsi mortali sotto forma di asset incerti. O magari alle assicurazioni che, a dispetto del loro nome, sono diventati uno degli attori economici sui quali si concentra la sempre più ossessiva attenzione dei regolatori, che ormai con sempre più frequenza sollevano allarmi sulla loro tenuta in un tempo di rendimenti finanziari pressoché a zero.

L’ultimo di una lunga serie che ho trovato l’ha redatto la Bank of England nel suo ultimo rapporto sulla stabilità finanziaria che ospita una preoccupata ricognizione del settore assicurativo inglese, che conta circa 600 compagnie, ormai cresciuto, quanto ad asset posseduti, alla grandezza di 1,9 trilioni di sterline, ossia equivalente al pil britannico e al 40% degli asset del sistema bancario. Vale la pena sottolineare che le prime tre grandi compagnie detengono il grosso di questi asset, un trilione su 1,9, mentre le prime tre banche 4 trilioni.

“Le compagnie di assicurazione – scrivono – giocano un ruolo importante nel supporto dell’attività economica, ma gli assicuratori sono esposti a numerosi rischi”. E soprattutto, possono trasmetterli a tutto il sistema finanziario. E non serve andare lontano per capirlo. Basta ricordare il disastro provocato dall’americana AIG fra il 2007 e il 2008 vendendo credit default swaps basati su carta inesigibile.

Ed è proprio questo il paradosso: le assicurazioni dovrebbero assicurare contro i rischi. Ma come possono farlo quando prezzare questi rischi, e fornirsi del collaterale adatto, diventa sempre più difficile? E soprattutto come possono riuscire a ricavare dai propri investimenti le risorse necessarie a coprire questi rischi, una volta che si materializzino le perdite, se gli investimenti diventano sempre meno remunerativi o, a loro volta, più rischiosi?

Il modello classico delle assicurazioni, che prevede la costante accumulazione di premi a fronte di esborsi più o meno lontani nel tempo, per quanto resiliente sta iniziando a mostrare la corda. E il perché è facile da capire: i bilanci delle compagnie assicurative sono esposti a rischi sia dal lato dell’attivo – i loro investimenti risentono dell’andamento del mercato – che da quello del passivo – i loro costi possono essere molto più elevati del previsto – aggravandosi queste fattispecie in un momento in cui i tassi sono a zero.

In Gran Bretagna le assicurazioni sono soggette alla vigilanza della Prudential Regulation Authority (PRA’s) coadiuvato dal Financial Policy Committe’s (FPC’s) che cerca di individuare i rischi sistemici che possono insidiare il lavoro degli assicuratori.

Queste entità hanno analizzato i canali di trasmissione del rischio che dagli assicuratori possono essere trasferiti all’economia reale, alla quale questi compagnie forniscono importanti strumenti di supporto, e all’economia finanziaria, di cui pure sono parte, attraverso una serie di procedure che vanno dalla riassicurazioni, il funding e le cartolarizzazioni.

Qualche esempio servirà a capire meglio. All’epoca dell’attacco terroristico dell’11 settembre le compagnie smisero di assicurare contro il rischio terrorismo. Senonché, le compagnie commerciali non possono volare senza un’assicurazione sulle terze parti. E poiché il trasporto aereo riveste un’importanza evidenza nell’economia di un paese, il governo britannico mise in piedi uno schema assicurativo chiamato Troika (che non è quella greca, pure se il senso è simile) che lavorò per un anno per garantire il funzionamento del traffico aereo. La socializzazione del rischio, oltre che delle perdite, è un’altra caratteristica del nostro mondo capitalistico.

Un altro esempio servirà a chiarire l’importanza sistemica delle assicurazioni rispetto al sistema finanziario. Ogni volta che una banca concede un mutuo è pratica comune che generi un contratto assicurativo a carico del proprietario. Perciò in molti mercati assicurativi una eccessiva concentrazione di questi contratti in pochi soggetti può far fibrillare il sistema qualora il mutuo vada in sofferenza.

Ed è proprio la concentrazione una delle principali fonte di rischi del settore assicurativo britannico.

Poi c’è la questione dei servizi che consentono di accumulare risparmio. Nel 2014 le assicurazioni avevano debiti verso i sottoscrittori del ramo vita per 1,506 trilioni, fra pensioni e piani di accumulo, a fronte dei quali detenevano asset corrispondenti investiti in diverse classi di asset, fra i quali, come si può osservare qui, primeggiano i corporate bond a fronte di un declino costante dei bond governativi, evidentemente meno remunerativi.

E’ evidente che se ogni volta che le assicurazioni reinvestono le cifre ricavate dagli asset scaduti devono tener conto dei debiti corrispondenti a queste obbligazioni e devono quindi fare in modo di investire su prodotti che garantiscano rendimenti sufficienti a coprire i flussi di cassa. Tutto ciò, pacifico in tempi di rendimenti normali, diventa complicato ai tempi nostri. Tanto è vero che sia il Fmi che la BoE hanno sollevato l’allarme sul crescente rischio di reinvestimento delle compagnie. Rischio diffuso, peraltro. Basta ricordare che la Bundesbank ha sottolineato come 12 compagnie tedesche su 85 non avranno più i requisiti di solvency con i mezzi propri se il return on asset, ossia il rendimento degli investimenti, rimarrà intorno al 2,5% fra il 2015 e il 2023. Altre 32 sono addirittura a rischio di default se i rendimenti dovessero tendere verso l’1,5% nello stesso periodo.

A complicare questa situazione, ormai sistemica, ci sono anche i rischi di disallineamento della liquidità, tipici del periodo di estrema volatilità che stiamo vivendo, che potrebbe rendere difficile trovare la provvista a breve che serve quotidianamente alle assicurazioni per far ruotare i propri asset, ma soprattutto la circostanza che, essendo dotate di asset a lunga scadenza, spesso le assicurazioni danno in affitto i loro asset come collaterali in cambio di un profitto.

Anche questa pratica, che prevede il richiamo o la riconsegna a vista degli asset, aggiunge altri rischi di liquidità. Anche qui l’esempio di AIG è istruttivo. Nel 2008 la compagnia americana fu incapace di trovare risorse sufficienti a far fronte al programma di lending security da 40 miliardi messo in piedi negli ani precedenti. Ciò provocò un drenaggio di fondi per oltre 17 miliardi dalle casse di AIG solo nella seconda metà del 2008.

Un’altra fonte di rischio viene individuata nell’opzione di flessibilità che gli assicuratori concedono in molti contratti, che implica la possibilità di ricontrattare le polizze al variare delle condizioni di mercato. Anche qui, un esempio sarà eloquente. Quando scoppiò la crisi asiatica nel ’97-’98 i tassi di interesse salirono dal 12 al 30% a fine 1997. Molti possessori di polizze indicizzate chiesero di cambiare le condizioni del loro contratto costringendo le assicurazioni a una vendita precipitosa di asset (cd fire-sale) per fare fronte alle proprie obbligazioni. Alcuni paper recenti hanno stimato che le assicurazioni tedesche sono sottoposte a rischi siffatti solo che i tassi salgano di appena il 2%.

Come se tutto ciò non bastasse, molte assicurazioni hanno aumentato la loro esposizione a prodotti di breve termine per il loro funding. Si calcola che le assicurazioni americane siano esposte per oltre 11 miliardi di euro e che il sistema assicurativo abbia 27 miliardi di repo attivi nei confronti di 17 istituzioni finanziairi, pronte a “bollire” in caso di rarefazione della liquidità.

Quest’ultima circostanza mette in rilevo il ruolo rilevante ormai incarnato dalle assicurazioni nei confronti di importanti controparti, a cominciare da quelle bancarie, col quale il settore è profondamente interconnesso, come anche dimostra l’interessamento recente dell’European Systemic Risk Board. Ma la tendenza è globale. E si manifesta anche nella crescente quota di obbligazioni finanziarie detenute dalle assicurazioni nei loro portafoglio.

Negli Usa, ad esempio, le compagnie assicurative hanno in pancia 195 miliardi di obbligazioni del settore corporate, la metà delle quali emesse da banche. In Uk il fenomeno è meno vistoso, ma esiste. Si calcola che le assicurazioni abbiano il 16% del loro portafoglio obbligazionario investito in bond bancari e il 10% del loro portafogli equity in azioni bancarie. Qualora le assicurazione cambiassero il loro portafogli di conseguenze, la banche non potrebbero che risentirne.

In sostanza, la configurazione attuale del settore assicurativo incoraggia quelli che gli economisti chiamano comportamenti pro-ciclici, ossia decisioni che seguono l’onda dei cicli finanziari, favorendo i rialzi quando ci sono e i ribassi altresì. Il che ne converrete non è molto sicuro. E poiché le assicurazioni hanno imparato a usare anche i derivati per proteggersi dai rischi – in UK il valore nozionale dei contratti supera i 400 miliardi, a fronte de 1,12 trilioni negli Usa – ecco che si spalanca un’altra porta attraverso la quale il rischio fa capolino. Per usare in maniera efficiente i derivati, infatti, bisogna avere un accesso costante a questi mercati che, come abbiamo visto, sono i primi a entrare in fibrillazione quando le cose vanno male.

E così torniamo al punto di partenza. Ciò che si vuole sicuro genera potenzialmente instabilità. Il desiderio di sicurezza, che le assicurazioni dovrebbero incarnare, genera insicurezza. Ma nessuno ci fa caso.

Finché non è troppo tardi.