Etichettato: debiti cinesi

Il ritorno degli stimoli fiscali in Cina

Il rallentare dell’economia ha spinto il governo cinese a ripercorrere la strada già segnata nel 2008, quando un potente stimolo fiscale aumentò significativamente il livello di investimenti infrastrutturali consentendo al paese – a carissimo prezzo – di reggere nel momento in cui l’economia internazionale collassava. Ne abbiamo già parlato, quindi inutile tornarci sopra. Serve ricordarlo, tuttavia, perché, come ci fa notare Fitch, di recente Pechino ha approvato una serie di provvedimenti legati a investimenti infrastrutturali in particolare per le aree urbane. Una scelta che fa il paio con le decisioni delle autorità monetarie che nel corso del 2018 hanno allentato le condizioni creditizie consentendo una crescita del credito, a dicembre 2018, del 13% rispetto a dicembre 2017.

In sostanza, di fronte al rallentamento dell’economia il governo, nelle sue varie declinazione, torna a fare politiche di stimolo, fiscale e monetario. Segno che i consumi interni delle famiglie da soli non bastano a sostenere il livello di attività che il governo si propone di raggiungere. Ma soprattutto dimostrazione che la carta principale che il governo pensa di utilizzare per dare un calcione alla crescita è quella degli investimenti infrastrutturali, che già così tanto pesano sul pil cinese.

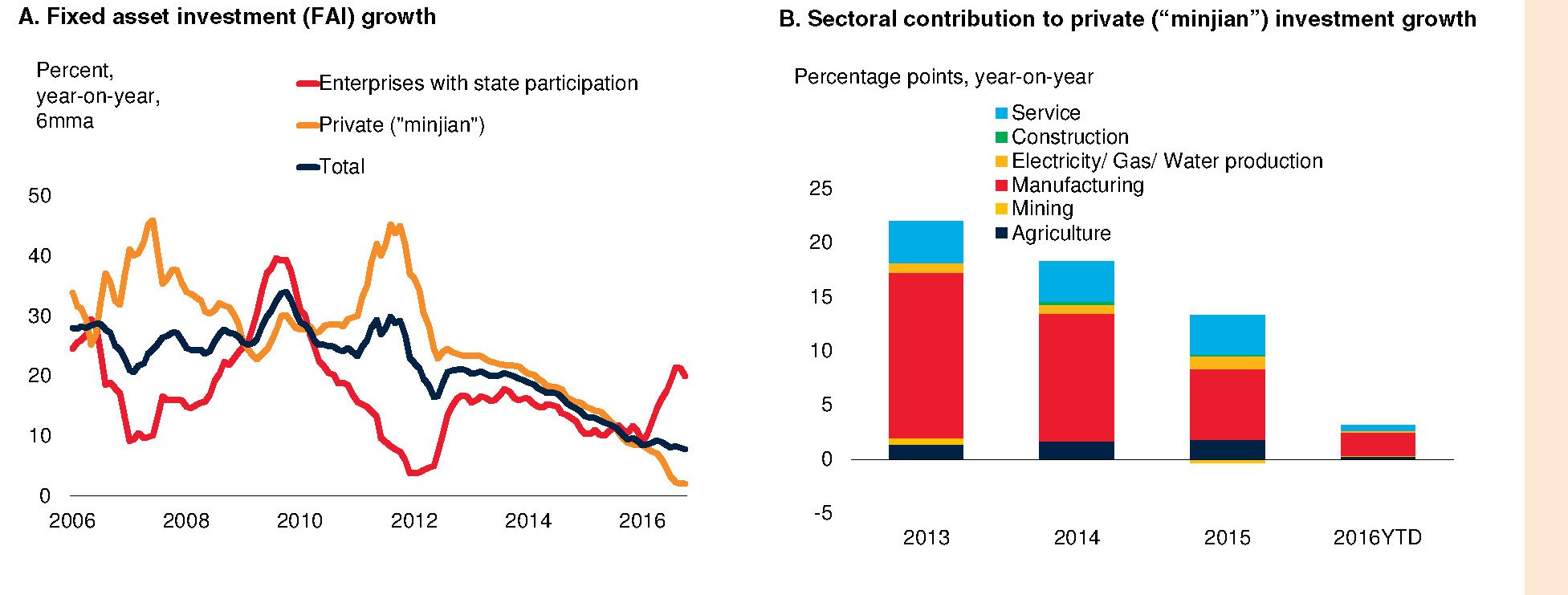

Dal grafico si nota il rilevante contributo offerto dalle aziende pubbliche alla crescita degli investimenti fissi nei vari settori dal 2006 in confronto con quello del settore privato, il cui declino, malgrado l’aumento degli investimenti pubblici a partire dal 2016, ha sostanzialmente coinciso con quello del totale degli investimenti. Fitch offre una ricognizione ancora più aggiornata.

Di fronte a questa situazione, il quarto trimestre in Cina ha visto una crescita del 6,4%, persino meglio di quanto ci si aspettasse. Fitch infatti prevede una crescita al 6,1% quest’anno. E ciò malgrado gli stimoli che sono stati disegnati, spiega l’agenzia, per evitare (o almeno provarci) l’insorgere di debiti fuori dai bilanci come è accaduto nel 2008, quando in conseguenza del diluvio di denaro arrivato sui mercati è fiorito un ricco shadow banking.

Gli strumenti di questa ennesima espansione fiscale sono innanzitutto le grandi aziende pubbliche. La China Railway Corporation, ad esempio, ha approvato un piano da 680 miliardi di yuan, circa l’1% del pil cinese (oltre 12 trilioni di dollari nel 2017), in progetti ferroviari da realizzarsi nel 2019 che, se attuato, corrisponde a un incremento del 7% rispetto al 2018. Oggetto di investimenti saranno aeroporti, autostrade e persino progetti di conservazione dell’acqua nonché focalizzati sui servizi pubblici. Il sogno di qualsiasi governo.

“Il passaggio a una politica più favorevole agli stimoli infrastrutturali – nota Fitch – rappresenta un passo avanti rispetto al precedente focus sulla riduzione della leva finanziaria. Tuttavia, l’approccio delle autorità nel finanziare nuovi progetti infrastrutturali dimostra che l’attenzione sul contenimento dei rischi finanziari non è stata abbandonata”. Questo almeno in teoria.

In pratica, il governo ha consentito alle autorità locali di emettere più bond per finanziare le opere pubbliche, ed evitare quindi quegli scivolamenti verso sistemi di finanziamento meno trasparenti che in passato hanno consentito di occultare fuori dai bilanci pubblici quantità significative di debito. Il perché è facilmente comprensibile: “Il rating sarebbe più vulnerabile se le autorità perseguissero uno stimolo più aggressivo che si basasse su una ripresa dell’attività quasi-fiscale fuori bilancio, che aumenterebbe le passività potenziali”, sottolinea Fitch. Ma ovviamente c’è un limite all’emissione di nuovo credito. E questo limite risiede nella capacità del sistema bancario, già notevolmente cresciuto, di sostenerlo.

In passato il governo è stato costretto a muoversi nella direzione opposta a quella scelta adesso – ossia ha stretto i cordoni della borsa – e questo può aver generato effetti depressioni persino superiori del previsto. Adesso che i cordoni della borsa tornano ad allentarsi, il governo si troverà innanzitutto a dover convincere il settore privato a tornare a investire. Proprio come è successo per la contrazione, che forse è stata maggiore di quanto si fosse previsto, l’espansione potrebbe pure essere superiore alle aspettative. Ma questo non vale solo per il prodotto interno. Vale pure per i debiti.

E la Cina ormai sta complessivamente ben sopra il 200% del pil.

Cronicario: I (debiti) cinesi a cinque stelle, noialtri nelle stalle

Proverbio del 20 dicembre Il vuoto da la strada al pieno

Numero del giorno: 80 Percentuale di europei che usa lo smartphone per andare su Internet

Se fossi cinese non avrei dubbi: manderei una mail al figlio del cielo, il primo ministro Li, che proprio in questi giorni ha inaugurato una nuova consuetudine: aprirsi all’ascolto dell’universo mondo, purché parli mandarino e abiti in Cina, per redigere con democratica coscienza il work report del 2017.

In questo rigurgito di democrazia diretta, che fa della Cina un papabile candidato all’universo a Cinque Stelle che noi italiani abbiamo avuto il genio di inaugurare, se fossi un cittadino cinese profitterei della benevolenza del primo di tutti loro per chiedere una spiegazione di questo grafico mirabolante che ho trovato sul WSJ.

Ve la faccio semplice: l’85% del debito corporate cinese, una montagna che galleggia intorno al 150% del pil è stato emesso da imprese che hanno alle spalle governi locali o statali. In pratica sono aziende pubbliche. I privati veri sono appena il 10%, che se ci pensate è un piccolo record. Bene: quasi il 66% di questi debiti sono in pancia alle banche ombra, entità a loro volta a forte ingerenza statale, il 24% di questi bond li hanno comprato le banche (statali) e l’8,8% altre entità governative. Appena l’1,1% di questi debiti è fuori dal perimetro del governo che quindi è in pratica il perfetto creditore di se stesso. La situazione ideale. Il moto perpetuo del debito.

Capisco perché la Cina sia diventata un esempio per tutti noi. L’autentico faro che illumina il sol dell’avvenire. E capisco pure che non possiamo neanche spiegare la circostanza col fatto che sono comunisti. Che dovremmo dire allora degli Usa, che garantiscono più del 60% dei debiti del sistema privato con il governo?

Appunto. Quindi evviva la Cina, a cinque stelle come i suoi debiti. E speriamo che duri perché ci siamo già passati l’anno scorso dai tormenti cinesi e pure all’inizio di questo. E per il prossimo, se il dollaro continuerà a salire non è che le prospettive siano migliori. Poi il fatto che i governi commettono infiniti disastri quando si occupano dell’economia non interessa a nessuno. Anzi: c’è un problema: chiamate il governo.

Da noi per dire. Ieri sera, dopo un’ampio endorsement da parte di quelli che contano (i soldi), il governo ieri sera ha preso 20 miliardi che non ha e li ha messi sul piatto per salvare il sistema bancario più solido del mondo (cit.) quello con le banche che non hanno problemi (ricit.) perché non parlano inglese (aricit.).

Le nostre stelle bancarie, a cominciare da Mps che splendeva nel firmamento da alcuni secoli, sono finite nelle stalle dove di solito abitano i risparmiatori e i contribuenti. Ossia noi. Bentrovati.

Dall’Europa arriva una notizia che basta appena a consolarmi. La prima è che il saldo del conto corrente della bilancia dei pagamenti Ue continua a crescere, per lo più grazie ai servizi. L’attivo dell’EZ, in particolare, riferito sempre al mese di ottobre 2016, sta intorno ai 30 miliardi.

Che significa? In pratica che come area prendiamo dall’estero più soldi di quanti gliene diamo per i vari scambi. Insomma: siamo sempre più ricchi, mettiamo da parte, e intanto ci lamentiamo. Il vecchio trucco per star bene, evidentemente.

Dall’altra parte del mondo, dal Giappone, arriva la notizia che la BoJ non muove paglia, per il momento, perché l’economia va meglio secondo il noto ottimista Kuroda, incidentalmente governatore della banca, che però ammette che l’inflazione è ancora freddina. Al contrario in Germania si intravede un pochino di inflazione sui prezzi di produzione, per la prima volta dal 2013.

Ma per finire serve una perla, e ne ho trovate un paio magnifiche, fra le tante gioie preziose che ci offre Bankitalia, nell’audizione di Salvatore Rossi, DG della banca, in Parlamento. Ecco la prima: “L’informativa alla clientela deve essere snella e scritta con linguaggio comprensibile”. Dal che deduco che Rossi non abbiamo mai comprato un’obbligazione o aderito a una collocazione di titoli in borsa, figuratevi convertire un subordinato. E poi l’altra: “Un eccesso di documentazione trasforma la trasparenza in beffa”.

Dal che capisco qual è il vero segreto che i banchieri si tengono stretti solo per loro: non fidarsi mai delle banche e mettere i soldi sotto la mattonella. Meditate gente.

A domani.

Le banche cinesi iniziano a scricchiolare

Dimenticate per dieci minuti l’Europa e i suoi tormenti bancari e dedicateli alla lettura dell’ultimo report di Fitch sui rischi delle banche cinesi, che crescono insieme alla generosa messe di crediti concessa e quindi dei debiti dei beneficiati che li comprano. Poi comprenderete perché la Bce, nel suo ultimo rapporto sulla stabilità finanziaria, abbia dedicato un approfondimento al rischio di contagio per le banche europee, che parte proprio dai paesi emergenti, dei quali la Cina rimane il campione. Alla fine sempre ai tormenti bancari europei si ritorna. Forse perché l’Europa non ha trovato nulla di meglio da fare con il suo attivo di conto corrente che prestarlo a mezzo mondo.

Comunque sia, “l’outlook per il settore bancario cinese è negativo”, scrive Fitch, “riflettendo la nostra osservazione che scarsa profittabilità e forte crescita del credito terranno la capitalizzazione sotto pressione”. Come se non bastasse, “l’alto e crescente leverage del settore corporate rimane il rischio chiave di fronte al quale si trovano le banche cinesi”.

Non che sia una novità. Da anni si rincorrono gli allarmi sulla tenuta delle banche cinesi e il livello esagerato di debiti delle imprese. La differenza fra allora e oggi è un deciso cambiamento del contesto internazionale cui corrisponde una minore tolleranza al rischio paese che la Cina incorpora e che ha determinato notevoli deflussi di capitale negli ultimi anni.

Peraltro, “il leverage continuerà ad aumentare, specialmente a livello corporate, almeno fino a quando si continuerà a contare sul credito per sostenere il Pil”. In particolare Fitch ha rivisto le sue stime di crescita dei debiti cinesi (FATSF, Fitch-adjusted total social financing/GDP) che dovrebbe raggiungere il 258% del pil entro quest’anno e il 274% alla fine dell’anno prossimo. La Cina rischia di fare sempre più la fine del Giappone.

Le autorità stanno tentando di promuovere i prestiti alle famiglie, ancora relativamente poco indebitate, ma anche qui la crescita del credito, che si concentra per lo più sui mutui, ha finito con l’incoraggiare un boom dei prezzi immobiliari capace di alimentare il boom dei credito corporate, visto che le aziende usano di solito come collaterale il mattone. Un gatto che si morde la coda e che rischia, piano piano di mangiarsela.

Non a caso l’agenzia si aspetta una crescita delle sofferenza bancarie (NPLs) mentre la profittabilità delle banche rimarrà stagnante e sotto pressione, anche per la continua migrazione di depositi verso i prodotti di risparmio gestito, i wealth management products (WMPs), che al momento pesano il 17% dei depositi e sono finiti ad alimentare il sistema bancario ombra, aggiungendo ulteriori tensioni al sistema cinese. La conseguenza di queste pressioni sono profitti fiacchi e pressioni sul capitale bancario, come una qualunque banca europea. O addirittura peggio. Fitch ha stimato che una risoluzione on/off del problema dei debito potrebbe provocare un deficit di capitale che varia dall’11 al 20% del Pil cinese. E poiché il sistema cinese, malgrado le apparenze, è legato mani e piedi allo stato, ciò significa una delle più grandi socializzazione delle perdite della storia. “Maggior debito corporate – sottolinea Fitch – è probabile migri verso il bilancio sovrano aldilà degli swap con i governi locali”, ossia dei debiti delle realtà territoriali che si sono accumulati come montagne dopo lo stimolo fiscale del 2009.

I debiti cinesi sono tante piccole montagne tenute fuori dal bilancio dello stato centrale. Finora. Per il momento gravano sui bilanci bancari. Che infatti scricchiolano.