Etichettato: economie emergenti

Cartolina: C’erano una volta le economie EME-rite

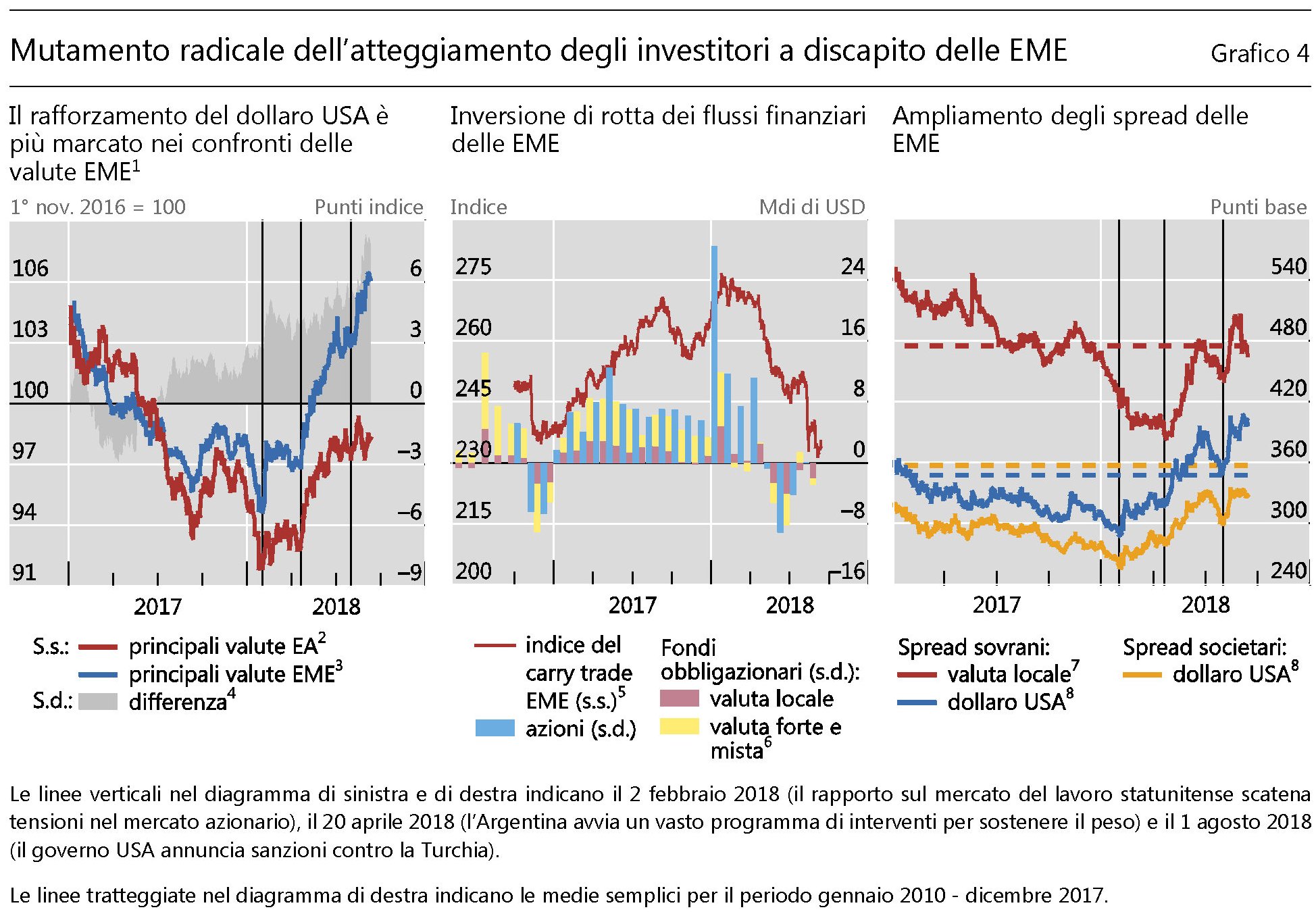

Ora che il Signor Dollaro rialza la voce, apprezzandosi a dispetto di ogni previsione e calcolo, le prime a cui si chiede il conto sono le economie emergenti, che oggi si abbreviano in EME come ieri si chiamavano Brics. Da allora a oggi è cambiato che non ci sono solo Brasile, Russia, India, Cina e Sudafrica, che componevano l’ormai desueto acronimo, a segnalarsi per promesse ed eccellenze prossime venture. Ormai sono numerosissime queste EME. C’è tutta l’Asia che non parla cinese. Il Sud America che non parla portoghese. Il centro europa orientale che non parla russo, e così via dicendo. Ci sono anche la Turchia del miracolo economico a debito in valuta estera e l’Argentina. Tutte Grandi Promesse, che però scoloriscono facilmente al primo starnuto dei mercati valutari o non appena lo Zio Sam flette i muscoli. Lo abbiamo visto nel 2013, quando la Fed ventilò una prima ipotesi di normalizzazione monetaria e bastò quello, e nel 2015, quando si svalutò lo Yuan. C’è tutta una letteratura sulle crisi sofferte dai paesi in via di sviluppo, emergenti o come si voglia chiamarli, generate in qualche modo dal peso specifico dei paesi ricchi. Basta un soffio e i paesi emeriti ritornano semplicemente EME. E cominciano i guai.

L’emersione degli Emergenti diventa un emergenza

I rigori dell’autunno hanno iniziato a spirare assai prima di quanto comandasse il calendario sull’ampia panoplia che raccoglie i cosiddetti paesi emergenti. I disordini sui mercati cinesi, e adesso quelli che agitano il Brasile, sono solo la punta di un iceberg ben piantato sui fondali della finanza e che oggi le cronache riportano all’attenzione dei distratti, ossia tutti coloro che finora non hanno voluto vedere ciò che era evidente da diverso tempo.

Sicché si moltiplicano gli allarmi, e non a caso. L’ultimo l’ha lanciato la Bis nella sua quaterly review di settembre, che alle vulnerabilità delle economie emergenti dedica un approfondimento. E’ opportuno leggerlo per non dire, domani, che l’iceberg sul quale il Titanic dell’economia internazionale rischia di infrangersi non fosse chiaramente visibile.

Al momento l’emergenza degli Emergenti viene declinata nella possibilità di un rallentamento dell’economia globale, ossia l’evento che più di tutti si teme, visto che il calo del prodotto ha influenze nefaste sulla sostenibilità dei debiti. E giocoforza, poi, occuparsene, quando ormai si è alla vigilia di una sempre più ipotizzata inversione del lungo ciclo accomodante della politica monetaria Usa, alla quale così tanto devono i cicli finanziari di queste economie.

La cronaca ci racconta che la svalutazione cinese ha avuto un effetto analogo sulle principali valute dell’area asiatica, e poi di altri EME accrescendo insieme i timori degli investitori per la tenuta di queste economie a fronte di un paventano quanto probabile raffreddamento del gigante cinese.

A farne le spese, fra le altre cose, le quotazioni dei prezzi delle materie prime, petrolio in testa, spinte al ribasso dal timore di un rallentamento della domanda, da un lato, e da un aumento dell’offerta, dall’altro, a sua volta dovuto, secondo quanto ipotizza la Bis, anche a fattori di natura finanziaria, a cominciare dall’alto livello di debiti delle compagnie petrolifere.

Il calo delle materie prime ha aggravato il deprezzamento dei cambi, aumentando la pressione di molti paesi sul lato della bilancia dei pagamenti. L’apprezzamento del dollaro, valuta nella quale sono denominati circa 9.600 miliardi di debiti esteri gran parte dei quali in pancia di aziende degli EME, suscita non poche perplessità sulla capacità che avranno questa compagnie di servire i loro debiti, in un contesto di redditi declinanti, come il rallentamento della crescita lascia temere.

Ciò che ne risulta è un avvitarsi dei fattori di crisi che rischiano di spingere queste economie verso forme disordinate di deleverage.

Il caso cinese, in tal caso, è icastico. Dopo un boom borsistico durato un anno, l’indice Shangai Shenzhen ha perso un terzo del suo valore fra il 12 giugno e l’8 luglio. Prima di allora, incoraggiato dall’allentamento monetario della Banca centrale cinese, il volume giornaliero delle contrattazioni era stato in media di 300 miliardi di dollari, ossia sei volte la media del 2014. Questo boom, per non dire bolla, è stato in gran parte alimentato dall’apertura, nella prima metà del 2015, di ben 56 milioni di conti di negoziazione aperti da investitori al dettaglio, che hanno portato il volume giornaliero a ben 360 miliardi ai primi di giugno.

L’esplosione della bolla, conclamatosi ad agosto, si è sommato alla decisione della banca centrale di svalutare lo yuan che se gli ottimisti hanno salutato come un passo in avanti verso l’inserimento della valuta cinese nel grande gioco del mercato dei capitali, altri hanno letto come la conferma che l’economia del gigante asiatico è soggetta a sinistri scricchiolii.

La borse, nei giorni successivi, hanno tramutato questi timori in vendite disordinate e in un notevole aumento della volatilità, che si estesa dai mercati azionari a quelli obbligazionari, valutari fino a quelli delle materie prime. Nulla che non fosse prevedibile.

“Se ora ci mettiamo comodi – ha detto Claudio Borio, capo del dipartimento economico e monetario della Bis commentando la review di settembre – e guardiamo agli eventi come a un film, il loro significato diviene più chiaro. Nel grande ordine delle cose, gli eventi correnti erano già prefigurati dall’andamento precedente dell’economia mondiale”.

“I flussi di credito alle EME – osserva – avevano cominciato a rallentare il passo già nell’ultimo trimestre 2014, e in seguito si sono indeboliti ulteriormente, pur in presenza di un rafforzamento di quelli verso le economie avanzate. I dati evidenziano cioè una biforcazione della liquidità globale, con una debolezza particolarmente marcata del credito a Cina, Russia e, in misura minore, Brasile. A questo riguardo il credito denominato in dollari Usa gioca un ruolo fondamentale. Il credito totale in dollari a prenditori non bancari fuori dagli Stati Uniti è aumentato di oltre il 50% dagli inizi del 2009, portandosi a $9.600 miliardi a fine marzo 2015, ed è quasi raddoppiato, a più di $3.000 miliardi, nel caso delle EME. Esso è fluito in buona parte alle imprese, sollevando seri interrogativi riguardo alle vulnerabilità finanziarie che comporta e alle implicazioni per i movimenti autorafforzanti dei tassi di cambio e degli spread creditizi”.

Ma è la conclusione che dovremmo tenere a mente: “Da almeno il 2009, tuttavia, sono andate formandosi vulnerabilità all’interno di varie EME, comprese alcune delle maggiori, e in misura minore anche in alcune economie avanzate, soprattutto quelle esportatrici di materie prime. Più specificamente, questi paesi hanno evidenziato segnali di accumulo di squilibri finanziari sotto forma di boom eccessivi del credito accompagnati da forti aumenti dei prezzi delle attività, in particolare quelli immobiliari, favoriti da condizioni globali di liquidità insolitamente abbondanti. È all’inversione di questi boom, in presenza di vulnerabilità esterne, che dovremmo rivolgere la massima attenzione. Non stiamo assistendo a scosse isolate, bensì al rilascio di pressioni accumulatesi gradualmente nel corso degli anni lungo importanti linee di faglia”.

Il terremoto, perciò, cova più o meno silenzioso, nei bassifondi di una realtà “in cui i livelli del debito sono troppo elevati, la crescita della produttività troppo debole e i rischi finanziari troppo minacciosi”. Una realtà, per giunta “in cui i tassi di interesse sono straordinariamente bassi da tempi eccezionalmente lunghi e in cui i mercati finanziari hanno sviluppato una preoccupante dipendenza dalla minima parola o azione delle banche centrali, rendendo a loro volta più complessa la necessaria normalizzazione delle politiche monetarie. È irrealistico e pericoloso aspettarsi che la politica monetaria possa curare tutti i mali dell’economia mondiale”.

E’ irrealistico. Ma succede.

I nuovi paesi emergenti stanno in Europa

Leggo a un certo punto, sfogliando l’ultimo quaterly report della Bri, che il sistema bancario ombra della Cina ha sfiorato il default nel mese di gennaio. E mi sorprendo a pensare che di questa bufera in arrivo da Oriente nessun metereologo si è premurato di darci avviso.

Al contrario: se ripenso alle cronache di due mesi fa, mi accorgo che l’unica cosa che mi è rimasta in mente è il sostanzioso calo delle spread italiano e la grande crescita dei mercati azionari un po’ dappertutto nelle economie avanzate, compresa la nostra.

Che sta succedendo?

Leggo ancora sul rapporto della Bri che “il disimpegno degli investitori dalle economie emergenti è ripreso a pieno ritmo a cavallo del nuovo anno, per effetto sia della persistente divergenza tra le modeste prospettive di crescita di queste economie e il sentimento di ottimismo prevalente nei mercati maturi, sia della riduzione del flusso di denaro a buon mercato da parte delle autorità monetarie statunitensi”.

Detto in soldoni, le economie emergenti vengono sempre più percepite come pericolose, e quindi è ripreso il deflusso di capitali da questi ad altri. Col risultato che molti di questi emergenti hanno dovuto fare notevoli manovre per salvare cambio e bilancia dei pagamenti e non è nemmeno chiaro se riusciranno a frenare questa emorragia di capitali. Tutto ciò in un contesto in cui la loro esposizione estera è cresciuta esponenzialmente.

La Cina, manco a dirlo, sta in cima alle preoccupazioni dei mercati, vuoi perché l’economia sembra indebolirsi, vuoi perché la costante espansione del credito interno cinese è sempre più guidata dal settore bancario ombra. Negli ultimi 18 mesi il volume di credito erogato da soggetti cinesi non bancari è raddoppiato e ormai quota un quarto del totale del credito erogato nel paese. L’altra faccia di questa espansione creditizia è stata un costante deterioramento della capitalizzazione delle imprese non finanziarie e delle banche, ormai iniziato nel 2010.

Queste preoccupazioni, che dalla Cina si estendono facilmente a molte altre economie emergenti, è ben rappresentata dalla notevole quantità di deflussi registrati sul versante degli investimenti obbligazionari e azionari del primo quarto 2014, che è solo un filo meno intesa di quella registrata fra il secondo e terzo trimestre del 2013, quando la Fed disse inopinatamente (salvo rimangiarselo poco dopo) che presto sarebbe iniziato il tapering, ossia la ritirata delle politiche monetarie alluvionali finora tenute dalla banca centrale americana.

Il tapering tanto temuto, in effetti ancora non è cominciato. La Fed ha diminuito di qualcosa gli acquisti di asset, ma non ha ancora toccato i tassi, che poi è il vero segnale che la ricreazione è finita. Ma siccome ormai gli espertoni delle finanza internazionale hanno capito che aria tira, hanno già da un pezzo cominicato a riorientare i loro investimenti verso lidi più sicuri. L’Europa, ad esempio. O, meglio ancora, alcuni paesi europei che continuano a garantire buoni rendimenti, stando peraltro sotto l’amorevole tutela delle regole Ue.

Detto in altre parole: I PIIGs: sono loro (siamo noi) i nuovi paesi emergenti. Ecco perché l’euro sale e le borse pure.

Questa eventualità non sembra affatto circostanziale, ma strutturale. “Le valute dei mercati emergenti hanno subito un pesante deprezzamento anche dagli inizi del 2014 fino al 3 febbraio, quando si sono stabilizzate”, spiega la Bri, “e i mercati hanno penalizzato i paesi che avevano un forte disavanzo corrente: la lira turca e il rand sudafricano sono state così fra le valute che più si sono deprezzate nei giorni successivi”. “Per contenere questi sviluppi e le loro ricadute, a cavallo fra gennaio e febbraio diverse banche centrali hanno reagito con aumenti consistenti del tasso ufficiale. Queste misure hanno stabilizzato, e di recente addirittura apprezzato, i tassi di cambio. Da parte loro, le autorità russe hanno difeso il rublo attingendo alle consistenti riserve valutarie. La banca centrale russa ha venduto $7,8 miliardi a gennaio, contro i $7 miliardi complessivi venduti a giugno e luglio”.

Insomma, i paesi emergenti hanno provato ad alzare le barricate. Ma la storia ci insegna che provare a frenare i deflussi di capitale estero, una volta partiti, può avere effetti devastanti, anche perché le riserve non sono eterne: “Al momento di scegliere se alzare i tassi di interesse per difendere le rispettive valute, le autorità si trovano di fronte a un dilemma: da un lato, tassi di interesse più alti possono stabilizzare il tasso di cambio; dall’altro, tuttavia, possono altresì minare la macroeconomia”.

Se i paesi emergenti si trovano a dover fronteggiare per l’ennesima volta il dilemma fra squilibrio e depressione, per il momento le economie avanzate si godono la vita.

“Gli investitori alla ricerca di rendimento si sono rivolti ai mercati obbligazionari delle economie avanzate”, spiega la Bri. E questo spiega bene perché “da novembre a metà gennaio le quotazioni azionarie nelle economie avanzate hanno mantenuto una tendenza rialzista, in contrasto con quelle dei mercati emergenti. Sospinti dalle prospettive di crescita positive, gli indici azionari generali di Stati Uniti, area dell’euro e Giappone hanno guadagnato, tra il 1° novembre e il 22 gennaio, rispettivamente il 5, 4 e 10%, consentendo di assorbire senza strappi l’annuncio del tapering del 18 dicembre. L’incremento delle valutazioni è andato di pari passo con forti afflussi di capitali destinati ai fondi azionari, in particolare nell’area dell’euro”.

Ciò spiega bene perché “i rendimenti sui titoli di Stato dei paesi periferici dell’area dell’euro siano rimasti stabili su livelli inferiori rispetto a quelli di metà 2013”, con l’aggiunta che “l’attrazione esercitata dai titoli di debito relativamente rischiosi (tipo i nostri, ndr) ha contribuito a una rivalutazione del prezzo delle attività più sicure”. Quindi per adesso le economie avanzate vivono una di quelle situazioni per cui vincono tutti: i paesi più fragili come quelli più robusti.

Ma allo stesso tempo in questa bonanza indotta nelle economie avanzate a spese degli emergenti, si individua bene la prossima linea di faglia e chi sarà chiamato a pagare il prezzo del terremoto prossimo venturo qualora, un domani, le condizioni monetarie dovrebbero inasprirsi o dovesse venir meno la fiducia.

Vi fischiano le orecchie?