Etichettato: financial stability board

Cartolina. Sopra a chi tocca

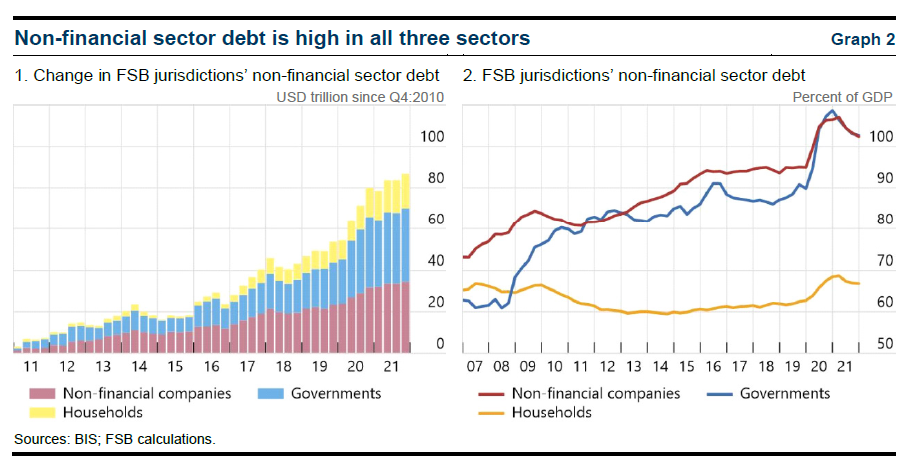

Osservando l’andamento del debito dei soggetti non finanziari dei paesi censiti dal Financial stability board, quelli del G20 tanto per cominciare, due cose in particolare vale la pena sottolineare. Intanto che ormai supera gli 80 trilioni di dollari, quando un decennio fa non arrivava a una decina. La seconda è che a salire sopra a questa montagna di debiti siano stati principalmente i governi, costretti ad aprire generosamente il portafoglio prima per la crisi finanziaria del 2008 e poi per quella sanitaria del 2020, e a seguire le imprese. Entrambi ormai hanno un debito cumulato stabilmente intorno al 100 per cento del pil. Il debito delle famiglie. invece, malgrado qualche saliscendi, non è mai uscito dalla banda di oscillazione compresa fra il 60 e il 70 per cento del pil. Sopra la vetta del 100 per cento non è ancora arrivato. Per adesso. Non è una minaccia. E’ un avvertimento.

Il ritorno dei mutui subprime. In Olanda

Razza in via di evoluzione, il debitore subprime, che sul disastro dei mutui americani ha costruito la sua fortunata notorietà giornalistica, riemerge come un relitto malamente affondato dal vasto mare delle cronache finanziarie, additato ogni volta come l’untore – in quanto subprime – di un sistema altrimenti sano. Che poi si potrebbe discutere a lungo su quanto sia sano un sistema che dà credito a debitori palesemente inadeguati a restituirlo. Ma non voglio annoiarvi oltremodo.

Voglio raccontarvi invece di come abbia ritrovato il nostro debitore subprime nelle meravigliose terre d’Olanda, paese già noto alle cronache per l’estrema esposizione immobiliare delle sue banche – il 25% degli asset – e il suo debito familiare fra i più alti al mondo, il 310% del Pil nel 2012 – mentre è meno noto, ma altrettanto allarmante, che l’Olanda ospiti un sistema bancario ombra che ormai quota otto volte il Pil, il più alto fra le giurisdizione monitorate dal Financial Stability Board, che infatti non si è fatto scrupolo a rilevarlo nella sua ultima indagine sullo shadow banking dell’ottobre scorso, e di ricordarlo nel recentissimo Peer review report dedicato proprio all’Olanda.

Il combinato disposto di queste circostanze rende l’Olanda un paese, diciamo così, complicato.

Ma come sempre, l’origine di tale complicazione affonda nella storia. Quella più recente ci racconta che secondo i dati Ocse citati dal FSB i prezzi delle case olandesi sono aumentati del 228% fra il 1985 e il 2007, a fronte di aumenti di prezzi al consumo pari a solo il 56%. E quando i prezzi degli immobili salgono il quadruplo dei prezzi al consumo è più che legittimo sospettare che abbiamo a che fare con una bolla assai gonfia e pericolosa. Dal 2008 i prezzi sono diminuiti di circa il 20%, quindi gli spazi per una correzione sono ampi e fonte di infinite preoccupazione per i regolatori e per le banche.

Se poi andassimo a vedere la storia più remota, scopriremmo che la politica immobiliare dell’Olanda ha radici lontane, addirittura risale al tardo XIX secolo quando il governo olandese introdusse la Mortgage Interest Deductibility (MID) proprio per stimolare e incoraggiare l’acquisto di abitazioni. Un successone, a quanto pare. Al momento, calcola il FSB, ogni anno il risparmio fiscale per i cittadini derivante da tale deducibilità quota circa 12 miliardi di euro, ossia il 2% del Pil, anche se il governo di recente ha annunciato la sua intenzione di rendere le deduzioni un po’ meno generose.

In particolare, riducendo il tasso di deduzione sia per i vecchi mutui che per i nuovi portando l’aliquota dall’attuale 52% al 38%, ma nel 2042. E poi, soprattutto, concedendo le deduzioni solo a coloro che prevedono di estinguere il mutuo nell’arco di 30 anni.

Questa intenzione porta con sé una conseguenza, ossia che i nuovi mutui del tipo interest-only non saranno più fra quelli che potranno accedere alle deduzioni. Per capire l’implicazione di tale decisione serve una noiosa digressione tecnica.

I mutui interest-only sono dei mutui nei quali per un determinato periodo si pagano solo gli interessi sull’importo preso a prestito. Alla fine del periodo transitorio, chiamiamolo così, il debitore può decidere di accendere un nuovo mutuo di questo tipo o un mutuo “normale”, dove insieme agli interessi paghi anche quote del capitale, oppure estinguere la somma oggetto del mutuo.

Faccio un esempio: mettiamo per ipotesi che accendiate un mutuo solo interessi per 100mila euro della durata di dieci anni. In questi dieci anni pagate gli interessi su 100mila euro e poi alla fine dei dieci anni decidete se ripagare interamente il debito di 100mila, oppure chiedere un altro mutuo.

L’interesse per i mutui “solo-interessi” sono evidenti per chi non abbia un reddito elevato abbastanza per fare un mutuo normale. Insomma: sia ai confini del subprime. E quindi, almeno all’inizio della sua vita da debitore scelga una rata bassa magari per comprare la sua prima casa. Con la decisione di rimuovere le agevolazioni da questo tipo di mutuo, quindi, proprio costoro saranno i primi a soffrirne le conseguenze. Poi dice che non piove sempre sul bagnato.

Per avere un’idea di quanti siano questi subprime all’olandese, basti sapere che al momento il 35% dei proprietari olandesi ha sulle spalle un mutuo interest-only senza peraltro disporre di un repayment vehicle, ossia di una entrata pressoché certa e prevedibile che li renda capaci di estinguere il mutuo originario. Sono dei subprime all’olandese, appunto.

Quanto costoro siano capaci di terremotare il sistema del paese dei tulipani richiede un ulteriore approfondimento.

Fissati come sono per il mattone (e poi dicono degli italiani) i governanti olandesi hanno pensato bene di creare un’entità statale capace di supportare la fame immobiliari dei concittadini che si chiama National Mortgage Guarantee (NHG), che risale al 1993. Questo soggetto offre garanzie (pubbliche) ai proprietari che hanno siglato un mutuo, pur se nell’ambito di certe soglie. Ciò consente loro di spuntare magari qualche sconticino sui tassi di interesse. E se il debitore non riesce a pagare il mutuo, l’NHG ripaga le banche. Sempre sotto certe condizioni, tipo perché è rimasto disoccupato o perché ha divorziato.

Il problema è che l’NHG dispone di fondi propri per appena un miliardo di euro, esaurito il quale tocca al governo intervenire. Ciò comporta che una buona parte dei rischi dell’immobiliare sia passata dal settore privato a quello pubblico replicandosi per l’ennesima volta il copione che abbiamo visto andare in scena negli Stati Uniti nel 2007.

Per darvi un’idea di quanto sia esposto lo stato olandese sul mattone, basta ricordare che lo stock di garanzie pubbliche gestite dalla NHG a fine 2013 valeva 164 miliardi (a fronte di un miliardo di fondi propri), un bel 27% circa del Pil. Per la cronaca, secondo i dati della banca centrale più del 75% dei nuovi mutui sono finanziati via NHG, e poiché parliamo di soggetti bisognosi di garanzie pubbliche per avere un mutuo, è facilmente spiegabile perché, come nota il FSB, “abbiano un profilo più elevato di rischio”.

In questo trionfo di mutui subprime garantiti dallo stato, si capisce bene perché il governo abbia deciso di metterci un’altra pezza. Innanzitutto riducendo la soglia della garanzia, che nel 2009 era di 365 mila euro, a 265 mila, con l’intenzione, dopo il 2016, di portarla nell’ambito del prezzo medio delle case, che al momento è di 211 mila euro. Poi alzando l’una tantum che il richiedente deve pagare per avere accesso alle garanzie, dall’attuale 0,55% al’1% del valore del mutuo. E poi, dal primo gennaio scorso, introducendo l’obbligo per le banche di coprire il 10% dei mutui concessi, in caso di insolvenza.

Ma il meglio viene adesso. Il governo sta pensando di attrezzare il NHG per renderlo capace di finanziarsi emettendo obbligazioni garantite dallo Stato, quindi attingendo al vasto mercato dei capitali e così inevitabilmente alimentando il sistema dello shadow banking. Tali obbligazioni dovrebbero avere come collaterale dei mutui immobiliari.

Ricapitolo: in Olanda le famiglie hanno un debito complessivo che nel 2012 quotava il 310% del pil. I prezzi sono esplosi per poi leggermente ritracciare dopo la crisi del 2008 e ora sono temuti in ulteriore discesa. Le banche hanno il 25% di asset che sono mutui e sono abituate a concedere mutui che possono anche superare il 100% del valore del valore dell’immobile, con una media del 90%, che è fra le più alte fra le economie avanzate.

Sempre in Olanda esiste una vasta pletora di debitori che usa formule di mutui abbordabili, ma assai rischiosi, che però possono godere di garanzie statali assicurate da un’agenzia governativa. Questi debitori subprime saranno sempre più scoraggiati dalle nuove norme che il governo vuole varare per mitigare la (forse) esagerata predisposizione degli olandesi a indebitarsi per la casa. Ma intanto ci sono e hanno iscritto un’ipoteca multimiliardaria sotto forma di garanzie sul bilancio dello stato che vale il 27% del Pil. Sicché adesso l’agenzia governativa dovrà tuffarsi nel sistema bancario ombra, ennesimo elemento critico del sistema olandese, per trovare di che finanziare le sue obbligazioni a garanzia pubblica.

Quindi: debitori subprime, shadow banking, garanzie pubbliche su mutui incerti.

Ma non era già successo?

S’allunga l’ombra delle banche-ombra

Tutti quelli che si preoccupano dello stato di salute delle banche, avranno un soprassalto d’ansia scoprendo che accanto al sistema ufficiale, oggetto di cotanta attenzione e regolamentazione, cresce nell’ombra un sistema “parallelo” di entità che, pur non essendo banche, si comportano come tali. Ossia aumentano il volume di credito/debito nel mondo, senza esser soggette ai controlli del circuito bancario tradizionale.

Queste entità, che la letteratura economica ha chiamato Shadow Banking, hanno finito col diventare uno dei più grandi rischi sistemici del sistema finanziario internazionale, che ne ha patito la terribile influenza durante la grande crisi del 2008, quando le banche “parallele” furono travolte dall’ondata di sfiducia partita dai mutui subprime, che le Banche-ombra avevano contribuito non poco ad alimentare.

Da allora queste istituzioni sono finite sotto la lente d’ingradimento di alcune autorità, a cominciare dal FSB, il Financial stability board, che per primo le ha classificate come “entità fuori dal sistema bancario regolato che svolgono funzioni tipiche del sistema bancario, ossia l’intermediazione creditizia”. Di recente se n’è occupato anche il Fondo monetario internazionale, che ha dedicato un interessante articolo al tema.

Prima di andare avanti servono alcune premesse per capire cosa si intenda per intermediazione creditizia.

Nella definizione dell’FSB, tale attività si estrinseca in quattro funzioni:

1) Maturity transformation, ossia l’ottenimento di fondi a breve termine che vengono investiti in asset a lungo termine;

2) Liquidity transformation, vale a dire trasformazioni di liquidità, come i passivi di cassa, per acquistare asset da vendere, come i prestiti;

3) Leverage, ossia l’utilizzo di tecniche che amplificano (nei guadagni come nelle perdite) gli effetti degli investimenti;

4) Credit risk transfer, vale a dire la possibilità di distribuire il rischio degli investimenti a soggetti diversi da se stessi. Tipico il caso degli Abs, di cui abbiamo già parlato.

Stante questa definizione, viene fuori che le banche non sono le sole a svolgere questo coacervo di attività. Tutt’altro. Nel tempo sono sorte altre istituzioni, molto spesso espressione delle stesse banche, che hanno svolto intermediazione creditizia al di fuori del circuito ufficiale, col risultato di innalzare in maniera significativa il livello generale del credito/debito nel circuito finanziario. E quindi del rischio.

Fra queste entità spiccano alcuni fondi di investimento che hanno costituito pool di investitori che hanno iniziato ad agire nei circuiti della carta commerciale e degli MBS al fine di aumentare la quantità di credito a disposizione delle famiglie.

Il problema è che finché va tutto bene non c’è problema. E che dopo è troppo tardi.

Quando c’è stata la gelata del credito, queste entità hanno contribuito non poco al credit crunch, visto che hanno iniziato a vendere asset per rientrare dalle loro esposizioni. E lo hanno fatto in un contesto che ancora ignorava il loro peso relativo e quindi la magnitudo del loro effetto sistemico.

La conseguenza è che si è avvitata una spirale ribassista che ha messo fuori mercato, rendoli illiquidi, una mole di strumenti finanziari custoditi nelle pance delle banche “normali”.

Da qui la catastrofe vissuta negli anni scorsi, aggravata dalla circostanza che non si disponesse di informazioni né sulla consistema dello shadow-banking, né trasparenza sugli assetti proprietari.

Molte banche, che possedevano o alimentavano questi strumenti, si sono limitati a ingoiare le perdite che hanno provocato senza fare troppa pubblicità, per le solite questioni di credibilità.

Il problema si ripropone oggi.

Le analisi che dal 2008 in poi si sono sviluppate attorno a queste entità confermano che, dopo il “raffreddamento” vissuto fra il 2008 e il 2010, tale pratica si sta sviluppando persino più di prima.

Negli Stati Uniti, scrive il Fmi, lo shadow banking copre una quota rilevante del sistema finanziario, pure se è calato dal 44% del pre-crisi al 35% di oggi.

Per dare un’idea delle risorse che muovono queste banche-ombra, basti considerare che nel periodo di picco, ossia nel 2007, facevano circolare 62 trilioni di dollari (62.000 miliardi).

La crisi ha fatto declinare ad “appena” 59 trilioni questa montagna di asset, ma già nel 2011 l’importo era di nuovo risalito oltre il picco del 2007, ossia a 67 trilioni di dollari.

A livello globale, stima il FSB, lo shadow-banking, fra il 2009 e il 2011, ha pesato almeno il 25% dell’intermediazione creditizia, a fronte del 27% raggiunto nel 2007.

“Il vero rischio di queste attività – sottolinea il Fmi – e che è ancora indetermiato se sono sistemicamente importanti”.

Insomma, sappiamo che l’ombra delle banche-ombra si allunga sempre più su di noi. Ma non sappiamo nient’altro.

Salvo che sono pericolose.