Etichettato: investimenti in italia

La gelata degli investimenti italiani

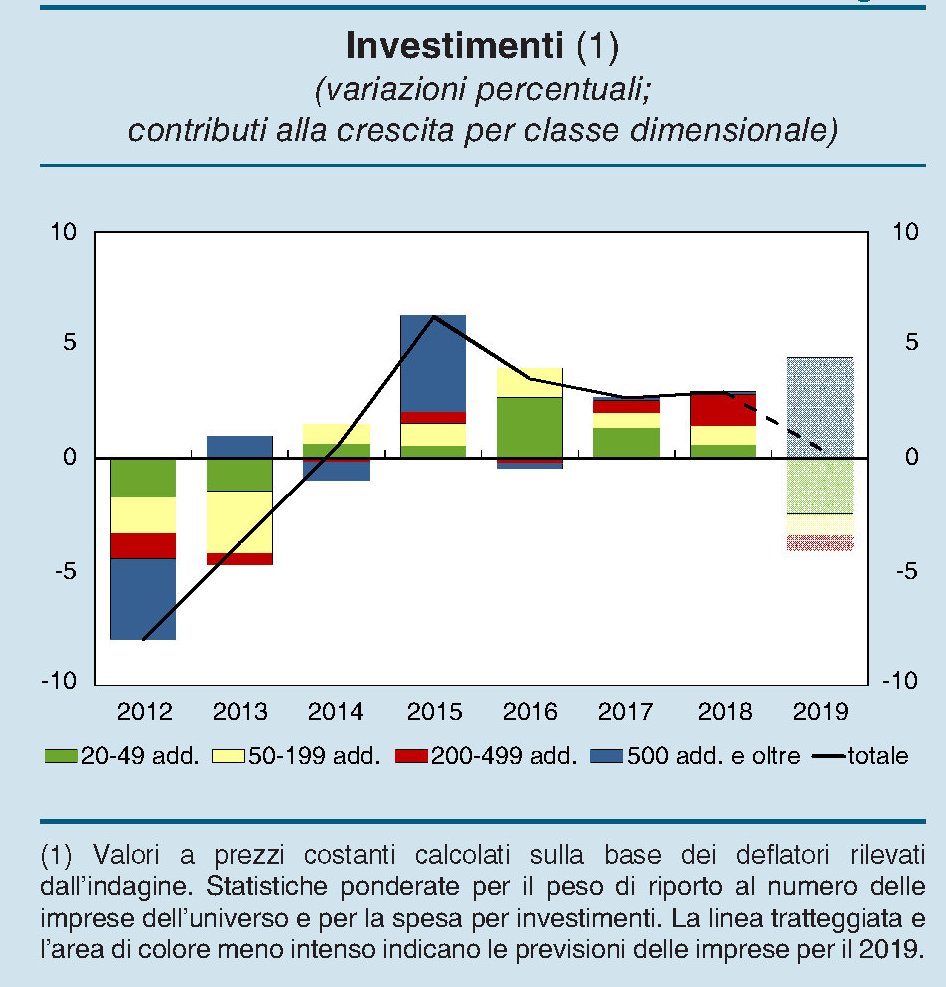

L’ultimo Bollettino economico di Bankitalia ci consente di analizzare uno dei fattori che ha contribuito al notevole rallentamento della nostra economia: il calo degli investimenti provocato dal ciclo economico internazionale, che ha depresso la domanda estera per una serie di ragioni, ma anche da fattori interni che sembrano aver indebolito la voglia delle imprese di investire.

Il grafico è molto eloquente e non ha bisogno di molti commenti. In sostanza, “nel 2019 la spesa per investimenti a prezzi costanti si assesterebbe su livelli appena superiori a quelli del 2018, frenata dal calo prefigurato dalle aziende manifatturiere”. Al contrario, “le imprese dei servizi, che nel 2018 hanno ridimensionato la spesa, ne prevedono una ripresa”.

La spesa per investimenti, che è stata rilevata tramite un’indagine svolta su 4.200 aziende fra il mese di febbraio e di maggio impegante nell’industria e nei servizi non finanziari, mostra che ancora nel 2018 la spesa per investimenti (+3%) era cresciuta all’incirca quanto l’anno precedente (+2,7%). Al contrario le previsioni per il 2019 indicano un robusto arretramento. Ma non è questa l’unica informazione che si può trarre da grafico. Dalle proiezioni, infatti, si evince che le previsioni di investimento delle imprese più grandi, che sono positive, vengono praticamente cancellate da quelle uguali e contrarie delle imprese di minore dimensione.

Quanto alle ragioni, Bankitalia nota che “oltre metà delle aziende ha beneficiato di almeno una delle misure di incentivo agli investimenti. La spesa realizzata da tali imprese ha rappresentato nel 2018 più di due terzi degli investimenti complessivi; circa un terzo di queste ha dichiarato che almeno parte dell’accumulazione è stata realizzata grazie alle misure di sostegno”. Ciò significa che il venire meno di questi stimoli è capace di provocare un rallentamento della prospensione ad investire. Il che dovrebbe sempre farci riflettere sul lato oscuro dei sussidi, che fanno bene subito e chiedono il conto dopo. Ma si tende a dimenticarlo.

Ultime dal Fmi: ora il problema dell’Italia è il debito privato, non quello pubblico

Arrivo alla fine del lungo racconto straordinario che il Fmi fa del nostro Paese e scopro un’evidenza che mi lascia di stucco: il problema dell’Italia versione 2015 non è più il debito pubblico, che pur essendo “esposto a diversi rischi rimane sostenibile”, ma il debito privato. Non tanto delle famiglie, che appaiono comunque fra le meno indebitate d’Europa, ma delle imprese.

Ne ho contezza grazie a un semplice procedimento artimetico: il numero di pagine dedicate alla questione del debito pubblico è assai inferiore rispetto a quelle scritte sui crediti dubbi che ancora campeggiano nelle pance delle banche e ai quali il Fmi dedica uno dei suoi selected issue, dove si prendono in esame alcune soluzioni di sistema per riparare i bilanci degli intermediari creditizi, visto che i non performing loans (NPLs) “al 17 per cento hanno raggiunto un livello sistemico, impedendo l’offerta di credito e limitano potenzialmente gli investimenti”.

Se infatti guardiamo al grafico che analizza l’offerta e la domanda di credito notiamo due cose: la prima è la scomparsa della domanda di credito, che segnala della scarsa propensione ad investire delle aziende italiane, ma anche l’inabissarsi dell’offerta. Comprensibile quando ballano circa 330 miliardi di crediti incerti. “infatti – nota il Fmi – gli investimenti privati reali sono caduti a un livello mai visto in 15 anni, rallentando drammaticamente il passo della ripresa e proiettando ombre sull’output potenziale”.

A ciò che si aggiunga che le sofferenze (in italiano nel testo) ammontano a più della metà di questi 330 miliardi. “La combinazione fra aziende sovra-indebitate, banche con bassi buffer di capitale e alti rischi, e un sistema legale che complica la ristrutturazione delle aziende e la lunghezza giudiziaria dei procedimenti e il sistema fiscale scoraggiano la svalutazione di questi Npls”, aggiunge il Fmi.

Questo ha avuto anche un pesante impatto sulle banche, che hanno visto diminuire la loro profittabilità proprio mentre la crisi ha fatto aumentare drammaticamente i crediti difficili. La conseguenza è che “malgrado la disponibilità di denaro a basso costo, le banche sono diventate molto più caute nel concedere crediti, specie per le piccole e media imprese”, ossia la grandissima maggioranza del nostro tessuto industriale.

Insomma: la diagnosi è chiara: l’abbuffata di debiti privati nel periodo pre crisi, unita al loro lievitare a causa della crisi, ha determinato che i “NPLs in Italia abbiamo raggiunto un livello sistemico”. Ciò malgrado il grosso di queste esposizioni dubbie sia concentrati su piccoli importi, oltre il 75%, infatti sono inferiori a 250mila euro, e tre quarti sono concentrati nel settore corporate, con un particolare concentrazione nel settore dei servizi e quello a bassa intensità tecnologica.

Questa riscrittura delle nostre emergenze nazionali mi sorprende non tanto perché non fosse nota, ma a cagione del fatto che sia ancora poco compresa. E soprattutto mi sorprende leggere che il Fmi giudichi come assolutamente necessario che il governo faccia “tutto ciò che è necessario” per arrivare a una soluzione. Come sempre i poteri pubblici, usualmente negletti, vengono invocati quando si tratta di riparare i danni fatti da quelli privati.

E le autorità, infatti, se ne sono fatte carico. Il Fmi si aspetta che entro la fine dell’anno arrivino dal governo proposte per la riforma del sistema delle insolvenze, mentre la Banca d’Italia sta lavorando a uno schema di supervisione per definire come e quando si debba arrivare a una svalutazione dei crediti dubbi. Il governo, inoltre, sta lavorando all’ipotesi di una asset management company (AMC), quella che la vulgata chiama bad bank, della quale però, nota il Fmi, “i dettagli non sono ancora noti”.

A tal fine, immagino, il Fmi elargisce alcuni suggerimenti, ricordando che “una soluzione potenziale bisogna sia onnicomprensiva dei diversi aspetti del problema”, che sono finanziari, economici e legali.

I problemi, infatti sono diversi e complessi. A cominciare dalla circostanza che “i potenziali e sostanziali gap sui prezzi (di questi crediti, ndr) conducono a disincentivi per le banche a svalutarli e venderli”. In quanto evidentemente, subirebbero perdite che non vogliono accollarsi. Anche perché “il trattamento fiscale penalizza le banche italiane che volessero svalutare più aggressivamente i crediti dubbi”.

Che fare dunque? Il Fmi nota che “ogni incertezza sulla qualità dei asset bancari italiani deve essere risolta”, magari coinvolgendo i regolatori che devono aiutare le banche a vedersela con questi crediti dubbi. E in tal senso sarebbe utile varare “forti disincentivi verso le banche che tengono questi crediti in bilancio”, accoppiandoli perciò a incentivi fiscali a liberarsene. Insomma, strategia “carota e bastone”, per usare le parole del Fmi.

Dulcis un fundo, una “AMC può altresì giocare un ruolo utile per sviluppare un mercato del debito incerto”. Meglio ancora, “una AMC centralizzata con alle spalle lo Stato può anche aiutare a far partire questo mercato”.

Sarà pure inefficiente l’amministrazione pubblica italiana. Ma quanno ce vo’, ce vo’.

(2/fine)