Etichettato: maurizio sgroi

Cartolina. L’inflazione dei sussidi

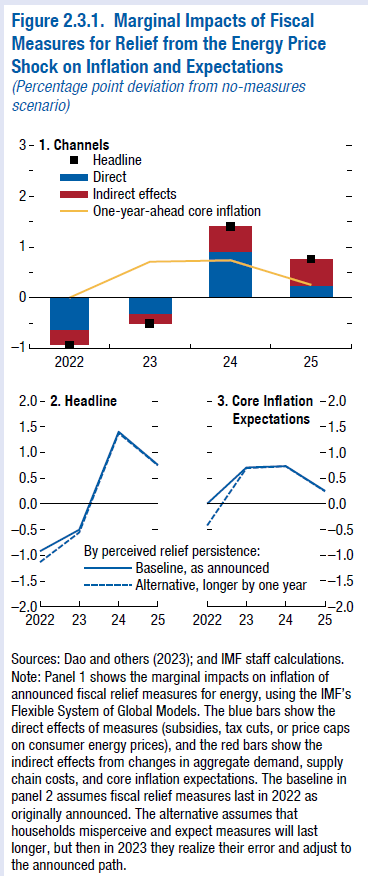

Gli economisti del Fmi ci avvisano che i sussidi, come quelli concessi da molti paesi europei per l’energia, rischiano di provocare uno di quei classici effetti opposti a quelli voluti. Ossia di diminuire l’inflazione oggi e peggiorarla domani, tramite il canale delle aspettative, perché gli operatori economici pensano già oggi a quando i sussidi non ci saranno più e quindi si portano avanti aumentando subito i prezzi. Lo so, c’è da smarrirsi. Viviamo immersi in un costante paradosso temporale dove il futuro forma il presente mentre guardiamo al passato. Chiaro che siamo confusi. Una certezza però la possiamo coltivare. L’inflazione dei sussidi, ossia il loro costante proliferare, quella non finirà mai.

Una altro passo avanti per la moneta digitale di banca centrale

Lentamente, e con passo esoterico, la moneta digitale di banca centrale percorre la strada che nello spazio di pochi anni la condurrà dalle quote elevate dei sistemi di pagamento internazionali ai nostri portafogli virtuali, dove si affiancherà alla più nota moneta elettronica, che spesso viene scambiata per quella digitale.

Ma c’è una differenza profonda. La moneta elettronica deriva in qualche modo da un conto corrente bancario. Quella digitale di banca centrale è come la banconota che avete in tasca: potete conservarla e usarla senza necessità di essere cliente di una banca.

Per fare un esempio comprensibile, domani, quando la central bank digital currency (CBDCs) sbarcherà sui nostri smartphone, potrete inviare la paghetta sul telefonino di vostro figlio senza bisogno di aprirgli prima un conto corrente o fornirgli una carta di credito, proprio come adesso gli allungate una banconota.

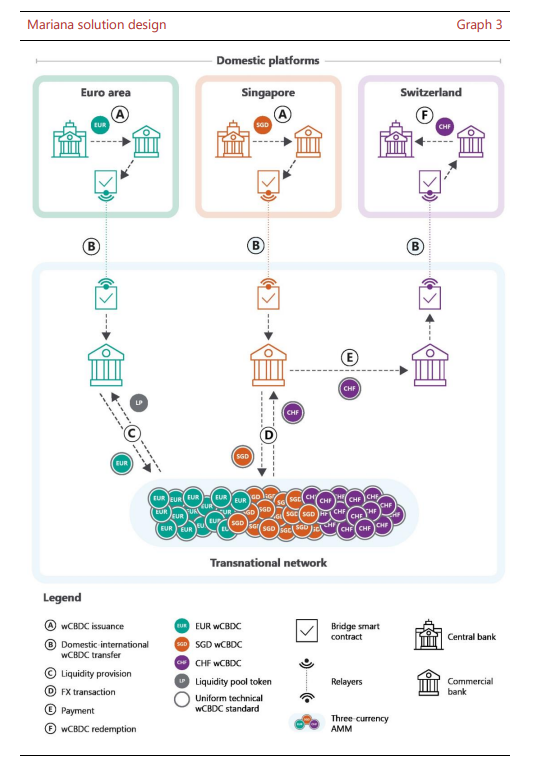

La premessa serviva per ricordare ai tanti che non si interessano di queste cose che il progetto Mariana, che la Bis di Basilea ha definito proprio in questi giorni, nato dalla collaborazione fra la banca centrale di Francia, come componente della Bce, di Singapore e della Svizzera, segna un altro passo in questo percorso di avvicinamento verso il futuro della moneta, che segna una rivoluzione socio-economica assimilabile a quella dell’invenzione della nota di banco nell’età moderna che ho raccontato nella mia Storia della ricchezza.

Lo scopo del progetto Mariana – testare il commercio e il regolamento transfrontaliero delle valute all’ingrosso delle tre banche centrali (wholesale central bank digital currencies wCBDCs) e tra gli istituti finanziari su una blockchain pubblica – appassionerà sicuramente gli amanti della materia, che potranno agevolmente leggere il rapporto finale diffuso dalla Bis di Basilea, che sta guidando di questa innovazione.

A noi utilizzatori finali, che viviamo nella parte bassa dei sistemi di pagamenti basti sapere che questo è un altro passo verso il futuro che le banche centrali di tutto il mondo – e questa è un’altra notizia – stanno studiando e sviluppando con uno spirito cooperativo che dovrebbe suscitare una certa emulazione, se non invidia, fra i governi del mondo, indecisi a tutto. Le banche centrali, ancora una volta, stanno guidano l’evoluzione del nostro sistema economico usando l’unica leva di cui dispongono: la moneta.

I governi non riescono ancora ad andare oltre vetusti paradigmi economici, mancando evidentemente di quella visione globale che le banche centrali devono giocoforza sviluppare per fare il loro lavoro. Perché la moneta, e poi staremo a vedere quale, deve circolare. E meglio circola, tanto più circola.

In questa circolazione si insinua il progresso economico. Le banche centrali lo sanno per mestiere. I governi riescono a vedere solo un pezzo di questo circolo: quello che da loro procede verso il popolo, mentre non trattano con la dovuta attenzione quello che dal popolo procede verso di loro. Generando così infinti equivoci.

Giusto un passaggio della nota diffusa dalla Bri vale la pena sottolineare, a tal proposito: “L’architettura del Progetto Mariana bilancia le esigenze nazionali di supervisione e autonomia delle banche centrali con l’interesse delle istituzioni finanziarie a detenere, trasferire e regolare in modo efficiente la wCBDC a livello transfrontaliero”.

Traduzione ad uso dei governi: è possibile coniugare le esigenze dei propri territori con una visione più ampia della realtà. Se alla moneta digitale di banca centrale si affiancasse una nuova moneta davvero internazionale, magari promossa dalle principali economie del pianeta, i governi avrebbero assolto a un compito di portata storica, all’altezza delle sfide che i tempi ci propongono. Una per tutte: la transizione energetica. Ovviamente, non ne se parla proprio.

La rincorsa dei rendimenti sovrani Usa

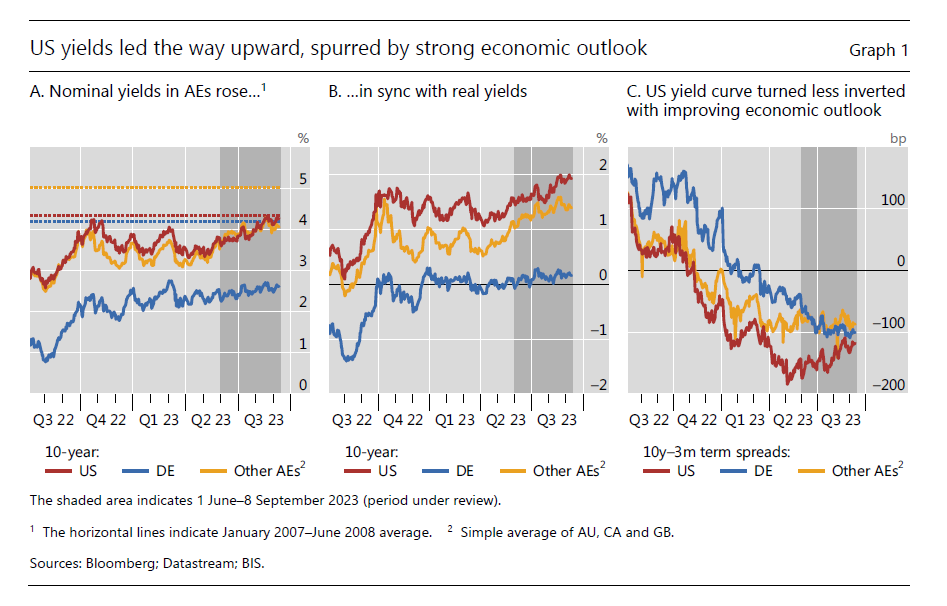

“La disinflazione e la crescita hanno proceduto in modo disomogeneo tra i paesi”, scrive la Bis di Basilea nella sua ultima rassegna trimestrale. E se guardiamo l’andamento dei rendimenti sovrani delle principali economie avanzate, questa disomogeneità emerge in tutta la sua evidenza. L’economia internazionale, sembra di capire, è ben lontana dall’aver trovato un ritmo comune. I tanti motori che producono la crescita globale sono variamente efficienti, o inefficienti, a secondo di come la si veda.

Il motore principale, l’economia americana, è quello che mostra di girare meglio. Non è certo un caso che i rendimenti obbligazionari reali siano quelli più elevati, anche in ragione delle politiche monetarie e degli andamenti della crescita, finora assai più vibrante di quella osservata in Europa, e particolarmente in Germania, anche grazie agli andamenti della domanda interna che laggiù rimane robusta, malgrado l’inflazione, che invece in Europa inizia a mordere i consumi.

“L’aumento dei rendimenti reali a lungo termine, in particolare negli Stati Uniti, è stato coerente anche con la crescente convinzione da parte degli investitori che i tassi più alti fossero destinati a durare”, aggiunge la Banca. E questo apre un interessante interrogativo sul mondo che questi investitori si attendono una volta che la Fed smetterà di inerpicarsi sui tassi di interesse.

Possiamo farcene un’idea, di queste aspettative, osservando con la Bis che “le curve dei rendimenti rimangono molto invertite in tutte le principali economie avanzate, malgrado la percezione generale che una recessione profonda sia stata evitata”. Una curva dei rendimenti invertita, che significa che un titolo a breve termine paga di più di uno a lungo, è di solito un segnale di stress. E il fatto che l’inversione dello yield statunitense sia meno pronunciata di altre lascia credere che comunque sia gli Stati Uniti vengono percepiti ancora come meno problematici rispetto ad altre giurisdizioni. Ma parliamo di percezioni, appunto. Materiale friabile.

Assai più solida la convinzione che i tassi di interesse, vale per gli Usa come per l’EZ, rimarranno almeno al livello attuale – se non saliranno ancora – per un “periodo di tempo prolungato”, formula usata con larghezza anche quando i tassi erano a zero o quasi e si doveva combattere con i prezzi gelidi. Nulla di strano. Le banche centrali sono chiamate a gestire questo materiale friabile delle aspettative e l’unica cosa che possono offrire, una volta indicata una certa direzione – in questo caso al rialzo – è offrire una base di certezza che questa tendenza sarà duratura abbastanza per dare il tempo al sistema economico di trovare un equilibrio. E il tempo, in economia, ha un costo.

Questo costo è già visibile non solo nei bilanci degli stati, chiamati a pagare più caro il servizio del debito. Ma anche in quello che famiglie che pagano i mutui. L’inflazione erode il valore reale della loro rata, e dell’ammontare del loro debito, purché sia più elevata del tasso di interesse che lo remunera. Ma tutto questo è puramente teorico. Chi ha un reddito fisso, e non l’ha visto adeguarsi all’inflazione deve comunque fare i conti con il costo nominale dei suoi interessi. E sapere che magari – in valore reale – sta pagando meno, non lo consola quando si accorge di non arrivare più a fine mese.

Queste complessità, squisitamente microeconomiche, sono questioni che e banche centrali, e i governi, non possono permettersi di sottovalutare a lungo. Innanzitutto perché hanno un impatto diretto sulla formazione della domanda di beni.

Questa consapevolezza spiega perché i comportamenti di governi e banche centrali vengano osservati ossessivamente e si reagisca in modo molto brusco ad ogni decisione che venga percepita come anomala. Nell’agosto scorso, ad esempio, il governo Usa annunciò una emissione di bond a lungo termine più ampia del consueto, che intervenne proprio mentre il debito sovrano Usa vedeva diminuire il proprio merito di credito. Ne risultò una vendita disordinata di titoli Usa. Che peraltro, ipotizza la Bis, potrebbe essere anche stata alimentata dagli annunci della Banca centrale giapponese di una diversa modalità di gestione della propria policy di controllo dei rendimenti sui bond giapponesi.

Se vi state chiedendo cosa c’entri la decisione della banca centrale giapponese con il mercato dei bond Usa probabilmente non avete osservato abbastanza quanto siano intrecciati i nostri destini. Quando tessiamo eruditi ragionamenti sul futuro della globalizzazione dobbiamo sempre ricordare che il nostro presente si basa, intanto, sulla fiducia nei confronti di una moneta – il dollaro – della quale le obbligazioni governative Usa sono una (quasi) perfetta sostituzione.

In questo quadro di notevole complessità i timori degli investitori sono il perfetto infiammabile. La montagna del credito globale, controparte del debito, ha generato una figura di creditore medio che è insieme esigente e pauroso, e un tipo di debitore conciliante e pauroso anch’egli. Non è un buon viatico per il futuro che creditore e debitore abbiano in comune la paura.

La Nadef ci ricorda che oggi la vera rivoluzione è non spendere più denaro che non abbiamo

Solo poche considerazioni merita l’ampio dibattito che come ogni anno si è abbattuto sul nostro capo in occasione della nota di aggiustamento del documento di economia e finanza che una brutta letteratura giornalistica ci ha insegnato a conoscere come Nadef.

Anzi, a dirla tutta, di considerazioni ne merita una sola: dovremmo smetterla, almeno per una volta, di spendere denaro che non abbiamo prendendo a prestito sulle tasse future.

Smetterla col deficit: vaste programme. Sembra quasi una bestemmia, in una società secolarizzata che però ha divinizzato l’idea che il governo, sempre e comunque, debba distribuire denaro al popolo.

Se si può passar sopra con ragionevole fastidio su certi titoli di giornale che ancora promuovono l’idea che il deficit spinga la crescita – un altro atto di fede sovente smentito dalla realtà – è meno sopportabile il tono di certe dichiarazioni addolorate di chi lascia capire che se avesse potuto, avrebbe dato anche di può, ma ahimé non può.

E’ questo dover dare, con la scusa di dover sostenere, ciò che ha caratterizzato quella che nella mia Storia ricchezza (Diarkos editore) ho chiamato terza rivoluzione borghese, che sta consumando la nostra contemporaneità.

Oggi la vera rivoluzione sarebbe smetterla, semplicemente, di coltivare questo pensiero. Ossia che il governo, per avere un senso, debba distribuire denaro, col presupposto. del tutto apodittico, che sia in grado di farlo bene. Perché se così fosse non si capisce perché siamo pieno di debiti e infelici.

L’idea che il governo debba dare soldi a tutti i costi è semplicemente sbagliata. Se è accettabile che debba fare politiche in deficit quando ci sono grandi shock, non lo è altrettanto che tali espansioni debbano avvenire ogni anno a costo di deficit che non fanno altro che sottrarre spazio fiscale al futuro. La vicenda del Superbonus, che ha congelato il bilancio dello stato per i prossimi anni, non è stata evidentemente abbastanza istruttiva.

I tempi che ci attendono si incaricheranno di farci riflettere molto su questa evidenza. Il peso degli interessi passivi, pure al netto dell’inflazione, sarà soffocante, e quello delle regalie degli anni passati farà il resto. Fare deficit servirà solo creare instabilità finanziaria ulteriore, se non interverrà una crescita capace di coprire il costo di questo deficit. E pensare che la crescita sia possibile solo facendo deficit è un chiaro corto circuito logico.

Oggi sarebbe indice di serietà anche solo dire che la crescita non possiamo aspettarcela solo dalla spesa in deficit del governo, ma che deve arrivare dall’aumento di produttività del settore privato. O, per dirla più semplicemente, che tutti devono darsi più da fare, senza sperare che il governo faccia la nostra parte.

La quarta rivoluzione borghese passa dal principio di responsabilità di ognuno di noi. Il governo, se vuole aiutare, cominci a dare l’esempio.

Cartolina. Casa nostra

L’Istat registra con malcelata ansia il franare delle compravendite immobiliari nel nostro paese nel secondo trimestre del 2023, in diminuzione del 16 per cento su base annua, dopo il calo dell’8,3 per cento del trimestre precedente. Si comprano sempre meno case, insomma, e i prezzi rallentano di conseguenza, anche se rimangono, di poco, positivi: più 2 per cento rispetto al primo trimestre e più 0,7 per cento su base annua. Casa Italia tiene, ma ancora per poco. E che poi questa tenuta sia stata solida è tutta da vedersi. Se confrontiamo l’indice dei prezzi delle case esistenti del 2023 con quello del 2010 (base 100) lo incontriamo a circa 84, che significa un 16 per cento di meno di prezzi, più o meno equivalente all’incremento che si registra nel segmento delle case nuove, che però sono una fetta piccola del mercato. E infatti l’indice dei prezzi complessivi segna ancora un meno 8 per cento rispetto al 2010. Non c’è da alzare i calici, insomma. Sono mezzi pieni.

Cartolina. I soldi in Svizzera

C’era una volta la Svizzera, patria delle grandi banche internazionali che ospitavano affettuosamente capitali di provenienza diffusa, possibilmente dubbia. Erano i tempi in cui avere un conto in Svizzera suscitava insieme invidia e sospetto. La Svizzera è rimasta un notevole centro finanziario, ma quel mondo ormai è tramontato. Se ne colgono i segnali osservando la fuga dai depositi delle grandi banche estere residenti in Svizzera da parte di famiglie, imprese ed entità finanziarie non bancarie, che nel primo trimestre 2023 hanno ridotto del 12 per cento i propri depositi su base annua. Una parte rilevante è finita nei forzieri delle piccole banche di territorio della confederazione, un’altra parte presso investitori che prestano all’estero. Fatti i saldi, i soldi defluiti dalla Svizzera sono circa l’1 per cento dei 210 miliardi fuggiti dai depositi delle banche internazionali. Sembra poco, ma dice molto.

Il futuro del Gabon ha molto a che fare con quello dei suoi giacimenti di manganese

Molti di noi si sono ricordati dell’esistenza del Gabon solo perché quest’estate si è è consumato un colpo di stato ai danni della dinastia che guidava questo piccolo e ricco paese africano da alcuni decenni. Mentre gli osservatori attendono di vedere se il nuovo autonominatosi presidente darà realmente seguito alla sua promessa di libere elezioni fra qualche tempo, vale la pena segnalare un interessante articolo pubblicato dal PIIE che ci ricorda un’altra caratteristica del Gabon, comune a molti paesi africani che andremo via via a conoscere in questa articolata rappresentazione dell’Africa che abbiamo iniziato con questa stagione del blog.

Ossia la circostanza che il suo sottosuolo è ricco di materie prima, e in particolare di manganese, un minerale che promette di dare molte soddisfazioni ai produttori di batterie per le automobili, alla ricerca del moderno sacro graal di un minerale ampiamente disponibile e per giunta sostenibile ed “etico” quanto alle modalità di estrazione capaci di favorire la produzione di batterie potenti ed economicamente sostenibili.

Il PIIE, molto opportunamente ci ricorda che questo minerale è nelle liste dei minerali critici per la transizione energetica sia degli Usa che dell’Ue, e che il Gabon, come si può osservare dal grafico che apre questo post, è il secondo produttore dopo il Sud Africa di manganese al mondo, con la Cina grande consumatrice con oltre il 58 per cento della produzione globale. Ma fino a quando?

Il manganese ha diversi usi industriali, e solo negli ultimi anni è stato sperimentato con relativo successo come componente dei catodi delle batterie per risparmiare nichel. Ma si tratta di un percorso ancora di lungo termine, che però, se dovesse condurre ad esiti positivi replicherebbe copioni che abbiamo già osservato, ad esempio col litio.

Nel frattempo che l’industria delle batterie cerca il suo futuro, il piccolo Gabon si trova come molti paesi africani nel guado fra sviluppo – che significa non limitarsi a fornire solo materie prime ma imparare a raffinarle, e quindi risalire la catena del valore – e stagnazione, che ha a che fare con la solita storia di un paese intrappolato in una storia di familismo, corruzione e popolazione con un indice di mortalità infantile che rimane drammatico. Peraltro il Gabon dispone di porti e ferrovie che potrebbero facilitare la sua vocazione alle esportazione, magari di minerali raffinati.

Rimane quindi da capire in che modo il nuovo governo affronterà questi dossier. Sicuramente i golpe, almeno nella fase iniziale, non aiutano a generare fiducia da parte degli investitori che, molto cinicamente, preferiscono un governo dispotico ma stabile, a un governo che promette democrazia ma rischia di generare instabilità. E’ vero altresì che i flussi di investimenti diretti nel Gabon erano in calo già dal 2020, mentre all’indomani del golpe le obbligazioni denominate in dollari del paese perdevano il 10 per cento. Golpe peraltro che è arrivato qualche mese dopo l’ennesima visita di un esponente dell’ex governo del Gabon in Cina.

La Cina d’altronde è sempre il convitato di pietra, quando osserviamo l’Africa. L’autentica novità di questi ultimi decenni, in questa zona del mondo, è stata l’espansionismo cinese in tutto il continente, al quale ha corrisposto un graduale disimpegno di molti paesi occidentali. Ma questo accadeva prima delle varie crisi e dell’idea della transizione energetica. I tempi sono cambiati. E anche l’Africa non è più la stessa di trent’anni fa. Quindi neanche il Gabon.

La globalizzazione invisibile: le banche ombra non Usa che prestano dollari

Poiché si arricchisce di capitoli il grande libro sul futuro del sistema monetario, che volenterosi scrittori immaginano sempre più popolato da monete nazionali non convertibili – una per tutte lo yuan cinese – vale la pena correre il rischio di essere noiosi e raccontare una di quelle storielle da ragionieri che però illustrano ciò che accade fuori dagli esercizi di stile dei commentatori più o meno occasionali. Tale esercizio ha l’unico fine di ricordare a tutti noi che è mondo è assai più complicato di quello che può contenere lo spazio di una pagina. Quindi consideratelo una pratica di umiltà applicata alla realtà.

Il pretesto ce lo offre l’ultima rassegna trimestrale della Bis, che fra le varie cose ci ricorda un caratteristica della nostra attuale globalizzazione finanziaria – ossia uno dei tanti modi possibili di vedere la globalizzazione – che solo gli addetti ai lavori (e i lettori di questo blog) conoscono: la prassi diffusissima di alcune entità finanziarie non statunitensi, che non sono banche, di prestare dollari alle banche non americane.

Diciamolo in un altro modo più comprensibile. Alcune banche, che non sono statunitensi ma hanno bisogno di dollari, si fanno prestare questa valuta da soggetti finanziari che non sono banche ma che dispongono di ampie risorse in dollari da investire. Chi sono questi soggetti? Possono essere diversi, ad esempio un fondo pensione. In comune hanno la circostanza che dispongono di risorse in dollari da investire e magari vorrebbero persino guadagnarci qualcosa. Questi soggetti, nella nomenclatura internazionale, vengono chiamati Non bank financial institutions (NBFIs).

Quel che sta succedendo, spiega la Bis, è che l’aumento dei tassi Usa da inizio 2022 si è trasmesso molto debolmente ai tassi di interesse dei depositi bancari tradizionali. Quindi i depositanti in dollari hanno avuto convenienza a ricercare rendimenti più elevati fuori delle banche, trovando le NBFIs, i cui rendimenti sono di solito più vicini ai tassi ufficiali, ben disposti ad accoglierli. A loro volta questi soggetti si sono riempiti di dollari e hanno pensato bene di prestarli alle banche che non solo potevano averne bisogno, quindi quelle fuori dal territorio Usa, ma anche disposte a garantire loro un rendimento capace di remunerare i loro tassi passivi e spuntare un margine.

Il risultato è che nel primo trimestre del 2023 i prestiti globali delle NBFIs sono aumentati di 326 miliardi, il 3 per cento, 119 miliardi da non-banche residenti fuori dagli Usa e 123 miliardi da non-banche collegate ad affiliati negli Usa. In dettaglio, circa i due terzi di questi prestiti sono andati a banche giapponesi e britanniche. Il resto è andato in Francia. Interessante anche osservare come la fuga dai depositi bancari abbia alimentato i flussi dei fondi monetari, che sono diventati grandi fornitori di valuta Usa per le banche non Usa. Si calcola che nei primi sei mesi del 2023 abbiano prestato circa 550 miliardi di dollari.

Queste specifiche tecniche, che magari interesseranno pochi, dovrebbero ricordarci quello che invece dovrebbe (e mai condizionale fu più d’obbligo) interessare tutti: non bastano un articolo di giornale, un convegno o un discorso in televisione a cambiare le cose. Servono tempo, fiducia e, soprattutto, infrastrutture funzionanti.

E adesso che avete scoperto un piccolo rivolo della globalizzazione finanziaria, fatevi solo una semplice domanda: questo flusso di liquidità sarebbe stato possibile denominarlo in yuan? Dopodiché rileggete gli articoli di quelli che dicono che il dollaro è al tramonto e pensateci su.

La globalizzazione è una cura per l’inflazione (e la crescita) ma serve tempo

Leggere l’ultimo Interim report rilasciato da Ocse conferma quello che molti di noi già sospettavano: dobbiamo tenere duro almeno un paio d’anni e intanto provare a mettere in campo alcuni cambiamenti nella struttura economica, interna ed internazionale, che purtroppo richiedono assai più che un paio d’anni per essere efficaci. Detto diversamente: abbiamo un problema di orizzonte temporale. Quindi di tempo.

Il tempo delle previsioni, che è quello a cui fa riferimento Ocse, con le sue utilissime tabelle e grafici, è molto diverso dal tempo reale che costruisce il nostro futuro e che non siamo più in grado di comprendere quanto ai suoi esiti.

Un esempio basterà a chiarire. Ocse scrive che l’inflazione di fondo nelle economie del G20 dovrebbe passare dal 4,3 per cento del 2023 al 2,8 del prossimo anno, che comunque sta sopra i target di molte banche centrali, mentre la crescita globale dovrebbe rallentare dal 3 per cento di quest’anno al 2,7 per cento del prossimo. Nessuna recessione, quindi, ma un graduale rallentamento dell’economia, che peraltro potrebbe peggiore drasticamente qualora intervengano altri fattori. Segnatamente un peggioramento dell’inflazione, o una caduta più ampia del previsto del pil cinese.

Al tempo stesso Ocse scrive che la politica monetaria deve rimanere restrittiva finché non si osservino chiari segnali di rallentamento dell’inflazione di fondo (core). Ma soprattutto che i governi devono recuperare spazi fiscali erosi da diversi fattori, non ultimo (se ne accorto anche il nostro governo) dall’aumento dei tassi che fa crescere il costo del servizio del debito. Facile a dirsi. Ma farlo è un altro paio di maniche, e soprattutto non c’è alcuna indicazione sul tempo entro il quale questa azione dovrebbe svolgersi.

Non finisce qui. “Una priorità chiave – scrive ancora Ocse – è rinvigorire il commercio globale, che è una importante fonte di prosperità a lungo termine”. Ecco il tempo: nel lungo termine, speriamo prima di esser morti, il commercio ci può aiutare a star meglio, ma quanto tempo serve per realizzare questa priorità?

Le previsioni di questo non parlano. E ancor meno di quanto tempo servirebbe, e tralasciamo il come fare, per “ridurre le barriere nei mercati del lavoro e dei prodotti”, per “migliorare gli skill che sviluppano la produttività e la partecipazione al lavoro” e, dulcis in fundo, per “migliorare la cooperazione per accelerare gli sforzi per la mitigazione delle emissioni”.

Tentiamo una sintesi. Ocse ci sta dicendo in pratica che serve più globalizzazione per stabilizzare la crescita e quindi l’inflazione. Ma non è in grado – nessuno lo è – di indicarci i tempi (e sorvoliamo sui modi) entro i quali sarebbe necessario attivare questi processi. Ci consegna solo dei numeri probabili sul futuro. Sicché tutti guardano il dito, ma nessuno la direzione. E quindi si rischia di sbagliare strada. O, peggio, di sbattere contro un muro.

Cartolina. C’era una volta il mutuo

In pratica la domanda di mutui si è dimezzata sia di qua che di là dell’Atlantico, e sarebbe strano il contrario, coi tassi (fissi) che superano il 4 per cento, quando prima erano a un quarto o poco sopra. Dovremmo dispiacerci per questo? Non ne sono convinto. L’economia vive di saliscendi, anzi vive perché ci sono i saliscendi, che sono il modo in cui i mercati respirano. Il mercato immobiliare è rimasto con fiato sospeso dai tassi a zero per un decennio. E se questo crea l’illusione di una vitalità, che viene misurata dall’aumento delle compravendite e dei prezzi, dovremmo ricordarci che esiste anche l’apparenza della vita, che è quando un organismo viene sostenuto da rimedi artificiali, come è stato il credito facile, che lo tengono in vita senza però irrobustirlo. La debolezza del mercato immobiliare, infatti, si è rivelata subito, non appena sono stati tolti i sostegni. Perché è una debolezza che cela quella dei redditi, che tale indebitamento dovrebbero supportare. Non piangiamo, perciò per i tassi tornati alti e le domande di mutuo crollate. Piangiamo semmai per i redditi. Che non sono aumentati quanto dovevano. Neanche quando c’erano i tassi bassi.