Etichettato: maurizio sgroi

La guerra contro l’Europa passa anche dai corridoi economici

Il tremendo riaccendersi del conflitto medio orientale dovrebbe ricordarci che questa è l’ennesima tappa della guerra contro l’Europa che alcuni regimi, non certo amanti della libertà, stanno conducendo ormai da anni. Questi regimi pensano che l’Europa sia debole e divisa, la considerano il ventre molle dell’Occidente, e colpire Israele, per il tramite di brigate terroristiche, è il modo più semplice per ricordarlo al mondo. Un disegno il cui abbozzo ha iniziato a delinearsi con l’aggressione all’Ucraina e che adesso sale di livello.

Che sia in corso una guerra silenziosa contro l’Europa non dovrebbe essere una sorpresa. E pure se questo blog non discute di questioni politiche e militari, vale la pena ricordare questa evidenza perché finisce col coinvolgere, com’è logico che sia in un contesto di realtà sinestetica, anche gli argomenti che di solito prediligiamo, ossia i grandi temi dell’economia. E fra questi, come sa bene chi segue questo blog, c’è ovviamente lo sviluppo di grandi corridoi di collegamento, ossia l’infrastruttura stessa della globalizzazione.

L’immagine che apre questo post raffigura il corridoio IMEEEC, India – Middle East – Europe Economic Corridor, la grande arteria che dovrebbe collegare l’India al Medio Oriente e, appunto, all’Europa. Come si vede dalla mappa, Israele ha un ruolo strategico nella proiezione del corridoio verso il Mediterraneo. E tanto dovrebbe bastare a immaginare quali conseguenze potrà avere sulla sviluppo di questa infrastruttura la tragedia che stiamo vivendo.

Ma se non dovesse bastare, allora vale la pena ricordare che questo corridoio è stato al centro del discorso della presidente von del Leyen al G20 del settembre scorso. l’IMEEEC, insieme al Trans African Corridor, è stato presentato come il progetto di punta della strategia europea e occidentale per lo sviluppo della Partnership for Global Infrastructure Investment (PGII), al centro dei colloqui del G20 indiano, al quale anche il nostro governo ha offerto un pieno supporto. Per l’Italia, snodo fondamentale fra Asia e Africa, partecipare a progetti del genere non è meno che vitale.

In quei giorni, fantasiosi titolisti coniarono l’etichetta di via del cotone, per significare l’alternativa occidentale alla via della seta cinese. Poi, finiti i brindisi e ingialliti i titoli. Il dossier è finito sepolto fra le cronache.

L’attacco terroristico contro Israele lo riporta alla nostra attenzione. Fra mille altre cose, ci fa ricordare che un corridoio economico è qualcosa di più che una semplice infrastruttura. E’ un progetto di convivenza. Una promessa di sviluppo. E far scoppiare una guerra nel bel mezzo del suo immaginarsi significa semplicemente che non si vogliono queste cose. Che qualcuno non vuole queste cose. L’Europa farebbe bene a prendere nota.

Cartolina. Transizione fiscale

A ogni transizione energetica ne corrisponde una fiscale, e viceversa. Gli occidentali dovranno spendere infinite risorse per trovare il modo di fare a meno di petrolio, carbone e gas, e chissà se riusciranno. D’altro canto, i produttori dovranno trovare infinite risorse per sostituire i ricavi che derivano loro dalla vendita di petrolio, carbone e gas. La transizione fiscale dal nostro mondo al prossimo chissà perché solleva meno preoccupazioni di quella energetica. Forse perché, in fondo, pensiamo che il denaro non sia un problema. E forse è davvero cosi. Solo che bisogna ripensarlo.

Cartolina. Il Grande Debitore

Per una di quelle cose che succedono, il Fmi ha scelto il colore rosso per identificare il paese che guida la classifica dei debitori internazionali. Il rosso d’altronde è il colore del debito e insieme del pericolo. Ma anche dell’obbligo di fermarsi al semaforo. Suona perciò come un appello a fermare questa corsa. Non sembra tuttavia che il famoso Grande Debitore sia intenzionato. D’altronde se lo può permettere, essendo fra le altre cose il fornitore della moneta più usata al mondo. Sicché questo paese realizza il sogno di tutti i debitori meno grandi di lui, ma anche la loro vendetta. Non solo ottiene sempre più credito, ma viene anche ringraziato.

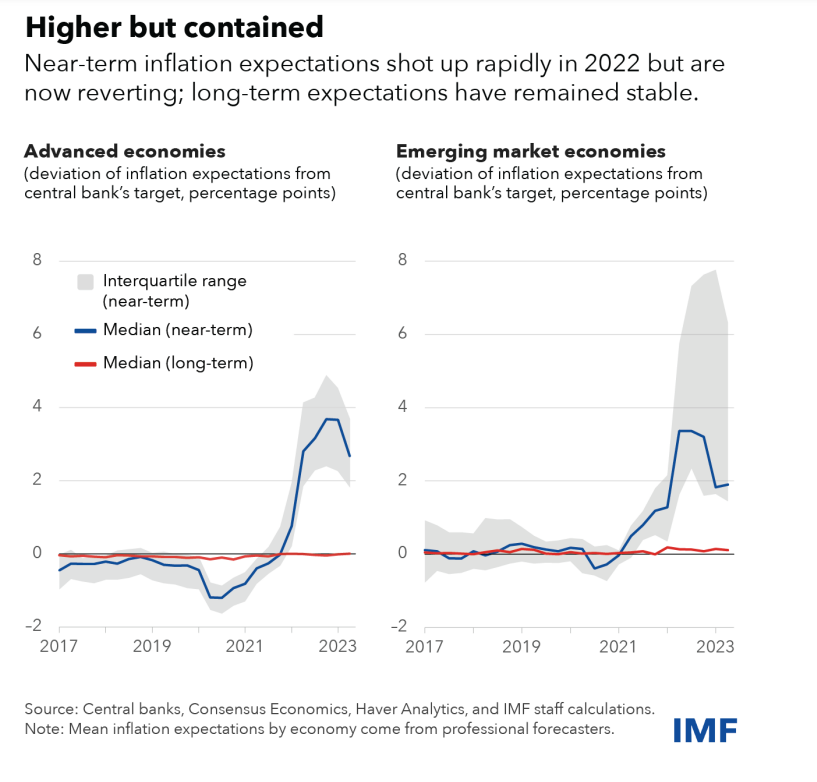

L’inflazione e l’economia della percezione

“Le aspettative sul futuro dell’inflazione giocano un ruolo cruciale nella guida dell’inflazione, poiché influenzano le decisioni sul futuro che possono influenzare i prezzi e le retribuzioni oggi”. Così, col tono di chi dice una cosa ovvia, il Fmi, commentando uno dei capitoli del suo ultimo Outlook Report, certifica quello che a molti di noi ovvio non risulta affatto: l’ingresso definitivo del mondo nell’economia della percezione.

E’ dai tempi di Keynes che si ragiona sul ruolo delle aspettative in economia, ma mai come ai giorni nostri l’ombra del futuro, ossia qualcosa di cui non sappiamo nulla, condiziona la forma del presente. Questa distorsione temporale, che ne implica una anche spaziale, ha trasformato l’economia, da disciplina solida, per quanto triste, affidata a ragionieri e imprenditori animali da spiriti belluini, in un affare da meteorologi della contabilità. Moderni aruspici del profitto o del livello generale dei prezzi, che si affidano alle visceri di un algoritmo abitato da statistiche, ossia dal passato. Guardiamo il passato per immaginare un futuro che forma il nostro presente, nel più classico dei corto circuiti. E’ una perfetto meccanismo di stritolamento dell’immaginazione.

Questa deriva non è certamente possibile fermarla: viene alimentata costantemente dal proliferare di report, review, bollettini, Def e Nadef vari, di cui questo blog è una pallida testimonianza. Però, e anche per questo servono queste righe, va osservata e soprattutto compresa quanto alle sue caratteristiche. Se vogliamo liberarci dalla schiavitù di un futuro pre-confezionato da misteriose aspettative formalizzate con strumenti di cui si ignorano i fondamenti epistemologici e che si accettano come un semplice atto di fede, dobbiamo innanzitutto conoscerlo.

Nel merito, queste aspettative sull’inflazione hanno iniziato a vedersi al rialzo dal 2021 crescendo man mano che l’economia si surriscaldava. Adesso sono viste al ribasso ma rimangono abbastanza bloccate nella parte core, ossia al netto di energia e cibi freschi. Il fatto rilevante è che queste aspettative sono diventare un driver importante nella crescita dei prezzi.

Ed ecco la novità. L’ombra del futuro diventa densa e appiccicosa, come i prezzi che finisce per esprimere. Questa evenienza complica non poco il lavoro delle banche centrali, visto che alcune simulazioni mostrano come “l’inasprimento delle politiche monetarie ha un effetto frenante minore sulle aspettative di inflazione a breve termine e sull’inflazione quando una quota maggiore di persone osservano l’economia guardando al passato”. Ossia quello che facciamo di continuo. Per dirla diversamente, le banche centrali devono spingere di più sul pedale della restrizione per compensare il fatto che guardiamo con la testa rivolta all’indietro.

Abbiamo creato la trappola perfetta: quella delle aspettative basate sul passato che condizionano il presente. Nessuno ha una minima idea di come uscirne.

Il Fmi torna in Africa dopo 50 anni e celebra la nuova globalizzazione

La celebrazione del meeting annuale del Fmi in Marocco, fra il 9 e il 15 ottobre, non passa inosservata. La ragione l’aveva illustrata la Managing Director del Fondo, Kristalina Georgieva nel corso di un incontro con il governo della Costa d’Avorio, una delle economie africane che di recente ha mostrato un certo dinamismo, proprio la settimana precedente l’inizio del meeting: l’ultima volta che il Fmi si era fatto vedere in Africa era il 1973, a Nairobi, in un mondo in bianco e nero, e non solo politicamente, alle prese con le turbolenze della fine dei Trenta Gloriosi.

L’Africa all’epoca era ancora un corpo incerto, frammentato fra retaggi post-coloniali e attrazioni gravitazionali tipiche della guerra fredda. Oggi invece l’Africa diventa, sono parola di Georgieva “un’importante connessione con il Fmi”. Non solo perché in questi 50 anni il mondo ha cambiato pelle più volte, ma perché, come direbbero gli ottimisti, il meglio deve ancora venire.

E questo meglio, ammesso che costoro abbiano ragione, non può che includere l’Africa per evidenti ragioni demografiche, politiche, economiche e, non ultime, geografiche. “In questo continente – ha detto Georgieva – possiamo vedere come sotto una lente d’ingrandimento, le sfide che il mondo deve affrontare. Vediamo anche il suo grande potenziale. L’Africa ha risorse abbondanti e creatività ed energia illimitate. Ed è la patria della popolazione più giovane e in più rapida crescita del mondo”. Ottimi motivi per passarci una settimana insieme ai ministri delle finanze e ai banchieri centrali di 190 paesi. Un’occasione più unica che rara per l’Africa per rinverdire la propria agenda.

Detto diversamente “un’economia mondiale prospera nel XXI secolo ha bisogno di un’Africa prospera”. Le economie avanzate stanno invecchiando, osserva ancora, ma dispongono di ampi capitali da investire. Si tratta di trovare il modo di trasformarli nella chiave capace di avviare il motore africano, per “iniettare più dinamismo nell’attuale, anemica, crescita globale”.

Chi ha un po’ di memoria ricorderà di aver sentito parole simili agli inizi del nuovo secolo, con la Cina al posto dell’Africa, in tanti discorsi, quindi magari li leggerà con un po’ di sano scetticismo. Però i numeri stanno dalla parte dell’Africa come ieri stavano a vantaggio della Cina e adesso si orientano verso l’India. Un mondo globale ha bisogno di pesi massimi per spostare la sua massa a una velocità superiore a quella dell’inerzia. L’Africa è il peso maggiore. Ciò implica però che sia anche il più difficile da far muovere. Anche perché l’Africa è ancora un’espressione geografica dove infiniti poteri devono cooperare, dentro e fuori, per trasformarla in una realtà concreta. E’ una sorta di palestra della cooperazione internazionale. E quindi della buona volontà e della pazienza.

Così almeno a raccontarla dal verso giusto. Se invece la si volesse guardare dal lato cieco della semplice convenienza di corto respiro, beh: l’Africa ha già dato e continua a dare. Nessuno ne trarrà maggior giovamento di quello che ne trae adesso. Ossia non si andrà oltre la “crescita anemica” di cui parla Georgieva. E solo questo rende interessante l’esperimento.

Un buon modo per iniziarlo è aiutare gli africani a sviluppare la loro African Continental Free Trade Area, che nei calcoli del Fmi sarebbe in grado non solo di far crescere di dieci punti il reddito pro capito mediano, ma di creare la più grande area di libero scambio al mondo. Il motore africano potrebbe finalmente avviarsi. E una volta partito, chissà dove potrà condurre l’Africa. E il resto del mondo di conseguenza.

Il Fmi sta provando a fare la sua parte, oltre che tornando in Africa dopo 50 anni, istituendo il Resilience and Sustainability Trust (RST), un fondo dotato di 40 miliardi di dollari per prestiti agevolati a paesi in difficoltà, sei dei quali sono proprio africani. Uno strumento fra i tanti che il Fmi ha a disposizione per svolgere il suo mandato. Ovviamente il Fondo si propone come interlocutore privilegiato nei confronti dell’Africa. “Non vedo l’ora – conclude Georgieva – che i nostri membri accettino in terzo componente africano nel nostro board”. Più Africa nel Fmi, per avere più Fmi in Africa. Non fa una piega.

La nuova globalizzazione parte dall’Asia e punta in Africa

Un interessante bollettino pubblicato dalla Bis di Basilea conferma una tendenza già osservata da altri, che perciò inizia a diventare un fatto concreto: non c’è nessuna deglobalizzazione. Semmai una nuova globalizzazione.

Questo sorgere inizia già a mostrare alcune caratteristiche che gli economisti della Banca sintetizzano con una semplice parola: allungamento. Le catene del valore (Global value chain), ossia i collegamenti che portano una merce o un servizio da un punto a un altro, dal produttore al consumatore potremmo dire, si sono appunto allungate.

Semplificando molto, il succo è che i due centri che fino a ieri l’altro hanno animato in gran parte la globalizzazione, ossia USA e Cina, oggi vedono interporsi nuovi soggetti, per lo più in Asia. Fra i due litiganti, come sempre gode un terzo. Ma questo non vuol dire che si siano interrotte le comunicazioni fra i due grandi centri dell’internazionalizzazione. Anche litigare è una forma di comunicazione. E se si mette in mezzo un terzo ciò che accade è che aumenta il rumore di fondo, quindi serve più tempo per fare le stesse cose di prima. E questo non è necessariamente un problema: le cose comunque si fanno.

Questo, in pratica, esemplifica il grafico sopra. Notate che le relazioni che implicano due passaggi fra fornitore e consumatore sono assai più fitti di quelli che ne implicano uno solo. Fenomeno analogo, anche se meno inteso, si osserva se guardiamo non più alla geografia dei collegamenti, ma ai settori industriali.

La Bis ha confrontato questi collegamenti osservati nello scorso settembre, con quelli esistenti a dicembre 2021. Il risultato ha condotto ad alcune conclusioni. La prima è che “la dipendenza dai fornitori transfrontalieri è diminuita notevolmente”. Da cui si deduce un aumento dei collegamenti indiretti. I famosi terzi che godono. Quindi sono aumentate anche le distanze che si devono percorrere per concludere gli scambi. E questo ha ovviamente un impatto sulla logistica e sui costi dei trasporti che finisce col ripercuotersi sui costi di produzione e quindi quelli finali. Queste osservazioni, inoltre, confermano una tendenza di lungo periodo osservata in Asia, ossia una “maggiore integrazione regionale delle catene di approvvigionamento”.

Se prima la Cina spediva gli smartphone direttamente in California, per fare un esempio, adesso magari ci sarà un prodotto che fa tappa in Vietnam prima di arrivare alla destinazione finale. Ciò implica che i collegamenti fra Cina e Vietnam devono svilupparsi. Detto diversamente: la nuova globalizzazione potrebbe risultare in un numero di connessioni che aumentano rispetto al passato, ossia in una accresciuta densità di relazioni, che però ancora non sembra si sia concretizzata.

Forse la vedremo alla fine di questi processi di riallineamento. Un’altra evidenza utile da sottolineare è che “le imprese asiatiche hanno in genere un numero significativamente maggiore di partner commerciali all’interno dell’Asia che all’esterno dell’Asia, il che indica un maggiore grado di coesione della rete”. La globalizzazione sta fiorendo in Asia, insomma. Questo solleva la domanda se non sarà l’Asia il centro propulsore di questa nuova globalizzazione.

I due grafici ci dicono anche altre cose, spiega la Bis. “Il grafico 1 mostra la preponderanza delle imprese manifatturiere asiatiche e l’elevato grado di integrazione regionale del commercio in Asia. Le imprese degli Stati Uniti (in blu) e dell’Europa (in verde) compaiono in cluster separati, il primo con stretti collegamenti con l’Asia ma anche come cluster “atlantico” separato in alto a sinistra. In termini di industrie, il grafico 2 mostra il grande peso dei settori della tecnologia dell’informazione (IT) e automobilistico all’interno del manifatturiero”.

Quindi Asia, non più solo Cina, grandi produttori del mondo. Computer e automobili, grandi produzioni del mondo. Se considerare che un’auto somiglierà sempre più a un computer in movimento, comprendete perché i governi del mondo sono così in ansia quando si parla di transizione energetica e minerali critici.

L’allungamento delle catene di produzione porta con sé un’altra domanda, stavolta connessa al calcolo economico, che predilige per ovvie ragioni di costi le catene corte rispetto a quelle lunghe: arriverà il momento in cui i produttori (e i consumatori) vorranno di nuovo accorciare i tempi (e quindi i costi) degli approvvigionamenti?

Nessuno può saperlo. Ed è proprio la risposta a questa domanda che contribuirà a decidere il destino dell’Africa, che si trova proprio nel mezzo fra Asia e Usa-Occidente. Nel frattempo può essere utile ricordare che già molte auto si producono in Africa, e che il continente è pieno di minerali critici. Chi ha orecchi intenda, diceva il filosofo.

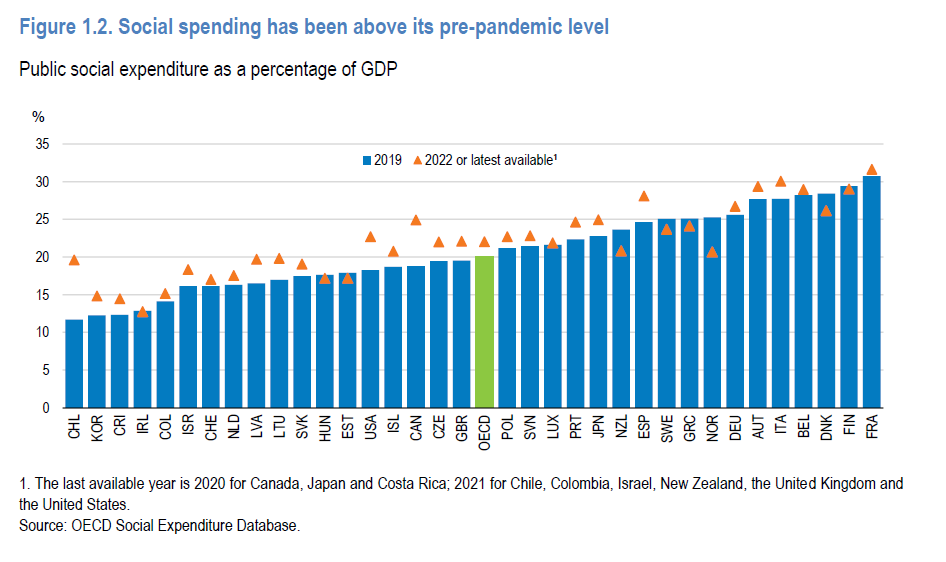

Cartolina. La spesa asociale

Non preoccupa tanto avere una spesa sociale che superi il 30 per cento del prodotto, piuttosto la constatazione che non è abbastanza, per la semplice ragione che non sembra mai troppa. Lo certifica lo stato di dichiarata infelicità che traspare dalle nostre cronache, che per quanto distorte dal desiderio di generare attenzione, raccontano di un’Italia sempre più bisognosa e al tempo stesso incapiente abbastanza da soddisfare, questi bisogni. E tuttavia non sembra che il governo lesini risorse. Al contrario. Sorge il dubbio che questa generosità, anziché alleviare la pena, l’aumenti. E’ tutto un vicendevole scrutarsi, nel nostro paese, quasi che si cerchi, nel privilegio dell’altro, la colpa del nostro dissesto finanziario, senza mai guardare in casa propria. La spesa sociale, sicché, si è trasformata. Anziché collante del nostro congiungerci in una società, è divenuta il dissolvente che la frammenta. Una spesa asociale.

Cartolina. L’inflazione dei sussidi

Gli economisti del Fmi ci avvisano che i sussidi, come quelli concessi da molti paesi europei per l’energia, rischiano di provocare uno di quei classici effetti opposti a quelli voluti. Ossia di diminuire l’inflazione oggi e peggiorarla domani, tramite il canale delle aspettative, perché gli operatori economici pensano già oggi a quando i sussidi non ci saranno più e quindi si portano avanti aumentando subito i prezzi. Lo so, c’è da smarrirsi. Viviamo immersi in un costante paradosso temporale dove il futuro forma il presente mentre guardiamo al passato. Chiaro che siamo confusi. Una certezza però la possiamo coltivare. L’inflazione dei sussidi, ossia il loro costante proliferare, quella non finirà mai.

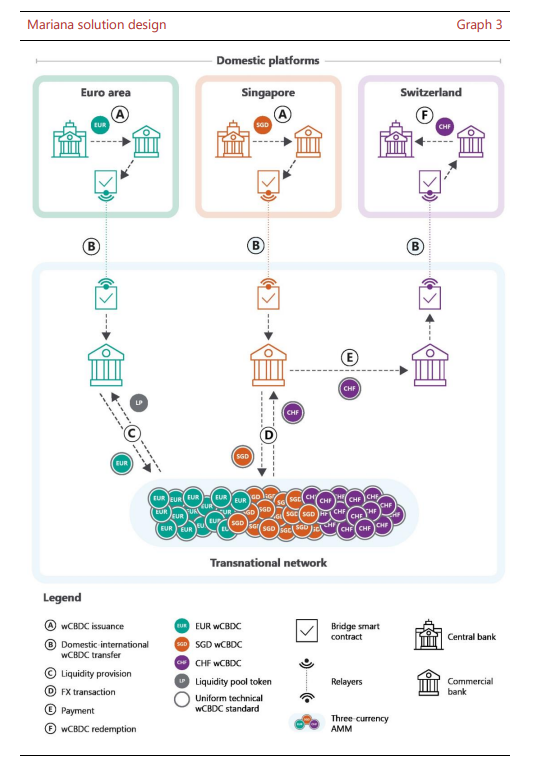

Una altro passo avanti per la moneta digitale di banca centrale

Lentamente, e con passo esoterico, la moneta digitale di banca centrale percorre la strada che nello spazio di pochi anni la condurrà dalle quote elevate dei sistemi di pagamento internazionali ai nostri portafogli virtuali, dove si affiancherà alla più nota moneta elettronica, che spesso viene scambiata per quella digitale.

Ma c’è una differenza profonda. La moneta elettronica deriva in qualche modo da un conto corrente bancario. Quella digitale di banca centrale è come la banconota che avete in tasca: potete conservarla e usarla senza necessità di essere cliente di una banca.

Per fare un esempio comprensibile, domani, quando la central bank digital currency (CBDCs) sbarcherà sui nostri smartphone, potrete inviare la paghetta sul telefonino di vostro figlio senza bisogno di aprirgli prima un conto corrente o fornirgli una carta di credito, proprio come adesso gli allungate una banconota.

La premessa serviva per ricordare ai tanti che non si interessano di queste cose che il progetto Mariana, che la Bis di Basilea ha definito proprio in questi giorni, nato dalla collaborazione fra la banca centrale di Francia, come componente della Bce, di Singapore e della Svizzera, segna un altro passo in questo percorso di avvicinamento verso il futuro della moneta, che segna una rivoluzione socio-economica assimilabile a quella dell’invenzione della nota di banco nell’età moderna che ho raccontato nella mia Storia della ricchezza.

Lo scopo del progetto Mariana – testare il commercio e il regolamento transfrontaliero delle valute all’ingrosso delle tre banche centrali (wholesale central bank digital currencies wCBDCs) e tra gli istituti finanziari su una blockchain pubblica – appassionerà sicuramente gli amanti della materia, che potranno agevolmente leggere il rapporto finale diffuso dalla Bis di Basilea, che sta guidando di questa innovazione.

A noi utilizzatori finali, che viviamo nella parte bassa dei sistemi di pagamenti basti sapere che questo è un altro passo verso il futuro che le banche centrali di tutto il mondo – e questa è un’altra notizia – stanno studiando e sviluppando con uno spirito cooperativo che dovrebbe suscitare una certa emulazione, se non invidia, fra i governi del mondo, indecisi a tutto. Le banche centrali, ancora una volta, stanno guidano l’evoluzione del nostro sistema economico usando l’unica leva di cui dispongono: la moneta.

I governi non riescono ancora ad andare oltre vetusti paradigmi economici, mancando evidentemente di quella visione globale che le banche centrali devono giocoforza sviluppare per fare il loro lavoro. Perché la moneta, e poi staremo a vedere quale, deve circolare. E meglio circola, tanto più circola.

In questa circolazione si insinua il progresso economico. Le banche centrali lo sanno per mestiere. I governi riescono a vedere solo un pezzo di questo circolo: quello che da loro procede verso il popolo, mentre non trattano con la dovuta attenzione quello che dal popolo procede verso di loro. Generando così infinti equivoci.

Giusto un passaggio della nota diffusa dalla Bri vale la pena sottolineare, a tal proposito: “L’architettura del Progetto Mariana bilancia le esigenze nazionali di supervisione e autonomia delle banche centrali con l’interesse delle istituzioni finanziarie a detenere, trasferire e regolare in modo efficiente la wCBDC a livello transfrontaliero”.

Traduzione ad uso dei governi: è possibile coniugare le esigenze dei propri territori con una visione più ampia della realtà. Se alla moneta digitale di banca centrale si affiancasse una nuova moneta davvero internazionale, magari promossa dalle principali economie del pianeta, i governi avrebbero assolto a un compito di portata storica, all’altezza delle sfide che i tempi ci propongono. Una per tutte: la transizione energetica. Ovviamente, non ne se parla proprio.

La rincorsa dei rendimenti sovrani Usa

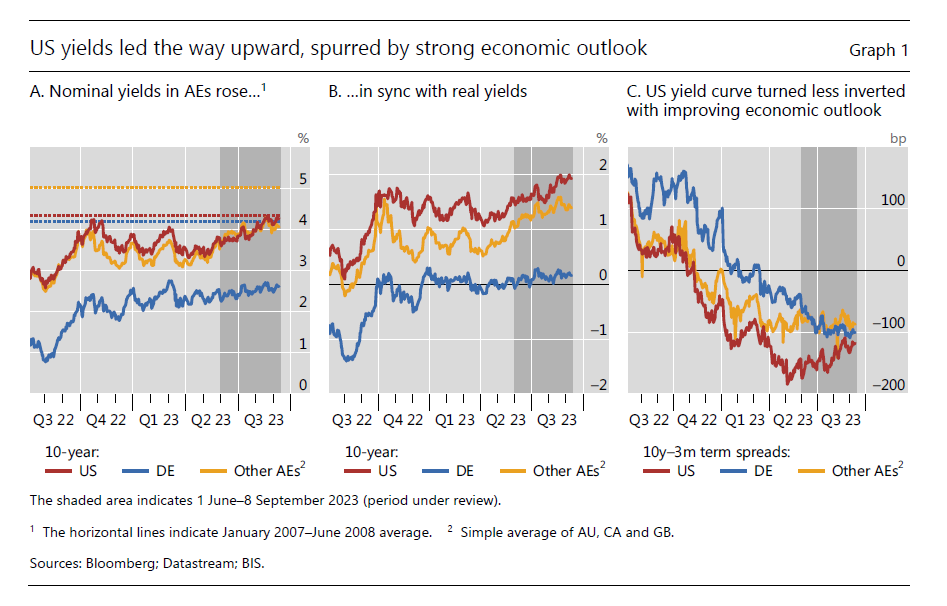

“La disinflazione e la crescita hanno proceduto in modo disomogeneo tra i paesi”, scrive la Bis di Basilea nella sua ultima rassegna trimestrale. E se guardiamo l’andamento dei rendimenti sovrani delle principali economie avanzate, questa disomogeneità emerge in tutta la sua evidenza. L’economia internazionale, sembra di capire, è ben lontana dall’aver trovato un ritmo comune. I tanti motori che producono la crescita globale sono variamente efficienti, o inefficienti, a secondo di come la si veda.

Il motore principale, l’economia americana, è quello che mostra di girare meglio. Non è certo un caso che i rendimenti obbligazionari reali siano quelli più elevati, anche in ragione delle politiche monetarie e degli andamenti della crescita, finora assai più vibrante di quella osservata in Europa, e particolarmente in Germania, anche grazie agli andamenti della domanda interna che laggiù rimane robusta, malgrado l’inflazione, che invece in Europa inizia a mordere i consumi.

“L’aumento dei rendimenti reali a lungo termine, in particolare negli Stati Uniti, è stato coerente anche con la crescente convinzione da parte degli investitori che i tassi più alti fossero destinati a durare”, aggiunge la Banca. E questo apre un interessante interrogativo sul mondo che questi investitori si attendono una volta che la Fed smetterà di inerpicarsi sui tassi di interesse.

Possiamo farcene un’idea, di queste aspettative, osservando con la Bis che “le curve dei rendimenti rimangono molto invertite in tutte le principali economie avanzate, malgrado la percezione generale che una recessione profonda sia stata evitata”. Una curva dei rendimenti invertita, che significa che un titolo a breve termine paga di più di uno a lungo, è di solito un segnale di stress. E il fatto che l’inversione dello yield statunitense sia meno pronunciata di altre lascia credere che comunque sia gli Stati Uniti vengono percepiti ancora come meno problematici rispetto ad altre giurisdizioni. Ma parliamo di percezioni, appunto. Materiale friabile.

Assai più solida la convinzione che i tassi di interesse, vale per gli Usa come per l’EZ, rimarranno almeno al livello attuale – se non saliranno ancora – per un “periodo di tempo prolungato”, formula usata con larghezza anche quando i tassi erano a zero o quasi e si doveva combattere con i prezzi gelidi. Nulla di strano. Le banche centrali sono chiamate a gestire questo materiale friabile delle aspettative e l’unica cosa che possono offrire, una volta indicata una certa direzione – in questo caso al rialzo – è offrire una base di certezza che questa tendenza sarà duratura abbastanza per dare il tempo al sistema economico di trovare un equilibrio. E il tempo, in economia, ha un costo.

Questo costo è già visibile non solo nei bilanci degli stati, chiamati a pagare più caro il servizio del debito. Ma anche in quello che famiglie che pagano i mutui. L’inflazione erode il valore reale della loro rata, e dell’ammontare del loro debito, purché sia più elevata del tasso di interesse che lo remunera. Ma tutto questo è puramente teorico. Chi ha un reddito fisso, e non l’ha visto adeguarsi all’inflazione deve comunque fare i conti con il costo nominale dei suoi interessi. E sapere che magari – in valore reale – sta pagando meno, non lo consola quando si accorge di non arrivare più a fine mese.

Queste complessità, squisitamente microeconomiche, sono questioni che e banche centrali, e i governi, non possono permettersi di sottovalutare a lungo. Innanzitutto perché hanno un impatto diretto sulla formazione della domanda di beni.

Questa consapevolezza spiega perché i comportamenti di governi e banche centrali vengano osservati ossessivamente e si reagisca in modo molto brusco ad ogni decisione che venga percepita come anomala. Nell’agosto scorso, ad esempio, il governo Usa annunciò una emissione di bond a lungo termine più ampia del consueto, che intervenne proprio mentre il debito sovrano Usa vedeva diminuire il proprio merito di credito. Ne risultò una vendita disordinata di titoli Usa. Che peraltro, ipotizza la Bis, potrebbe essere anche stata alimentata dagli annunci della Banca centrale giapponese di una diversa modalità di gestione della propria policy di controllo dei rendimenti sui bond giapponesi.

Se vi state chiedendo cosa c’entri la decisione della banca centrale giapponese con il mercato dei bond Usa probabilmente non avete osservato abbastanza quanto siano intrecciati i nostri destini. Quando tessiamo eruditi ragionamenti sul futuro della globalizzazione dobbiamo sempre ricordare che il nostro presente si basa, intanto, sulla fiducia nei confronti di una moneta – il dollaro – della quale le obbligazioni governative Usa sono una (quasi) perfetta sostituzione.

In questo quadro di notevole complessità i timori degli investitori sono il perfetto infiammabile. La montagna del credito globale, controparte del debito, ha generato una figura di creditore medio che è insieme esigente e pauroso, e un tipo di debitore conciliante e pauroso anch’egli. Non è un buon viatico per il futuro che creditore e debitore abbiano in comune la paura.