Etichettato: maurizio

Telco e politica. Il dominio britannico del XIX secolo

Sempre perché la storia è maestra di vita, vale la pena ricordare brevemente l’epoca in cui la Gran Bretagna, sfruttando in maniera intelligente l’innovazione tecnologica, divenne la prima potenza globale nel settore delle telecomunicazioni, sfruttando così un notevole vantaggio nei confronti delle altre potenze, emergenti e non, che inevitabilmente dovettero farci in conti.

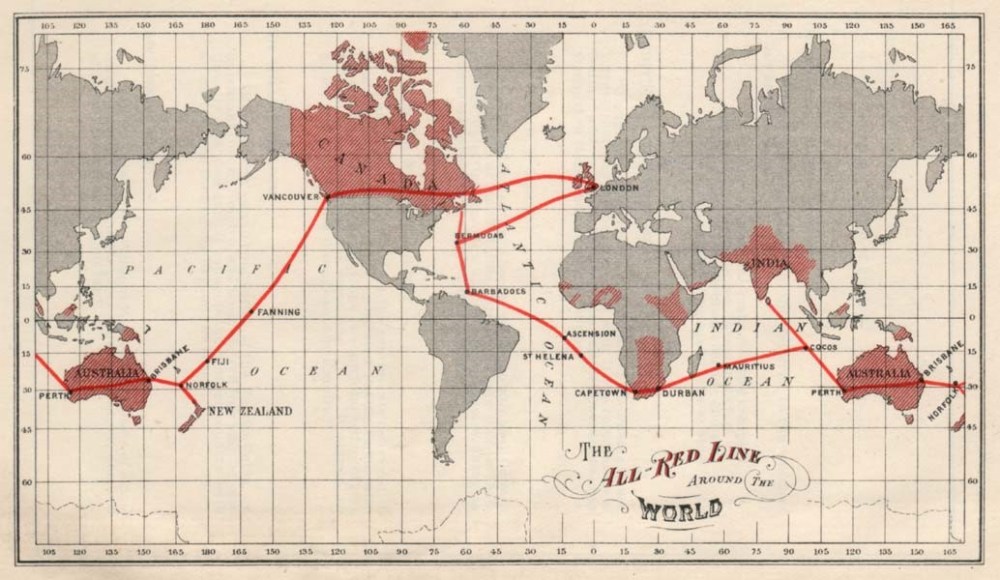

Nel secolo XIX i britannici avevano già la supremazia nel settore dei cavi sottomarini – controllavano circa il 60% delle infrastrutture esistenti – ma il vero punto di svolta fu l’invenzione da parte di Guglielmo Marconi della radio che in pratica rese le comunicazioni telegrafiche wireless.

L’invenzione di Marconi arrivò sul finire del secolo e si sviluppò in collaborazione con la marina britannica. I militari, come accadrà molti decenni dopo con Internet e i militari statunitensi, ancora una volta favorirono un’innovazione che aveva molto a che fare con le lo esigenze che poi nel tempo diverrà popolare.

L’invenzione della radio risolse alcuni problemi collegati ai cavi sottomarini. In particolare l’elemento di fragilità legato al fatto che a volte le potenze in conflitto tagliavano i cavi per creare problemi di comunicazione al nemico. Una pratica che contraddiceva i buoni propositi espressi dal presidente americano James Buchacan nel 1858, quando fu posato il primo cavo transatlantico, che chiese alla Regina Vittoria di garantire la neutralità delle infrastrutture “anche in mezzo alle ostilità”. Quarant’anni dopo, tuttavia, furono proprio gli statunitensi a tagliare i cavi sottomarini posati nell’Atlantico e nel Pacifico per garantirsi un vantaggio allo scoppiare della guerra con gli Spagnoli isolandoli da Cuba. Ma già vent’anni prima, a causa di una disputa regionale, il Perù aveva tagliato i cavi del Cile.

Il telegrafo wireless di Marconi diede quindi uno straordinario vantaggio strategico alla Gran Bretagna e la rese di fatto leader nel sistema globale delle telecomunicazioni. La Germania dal canto suo, che emergeva sempre più come antagonista imperiale dei britannici, vide nella nuova tecnologia un’occasione per sfidare questa supremazia. Perciò il Kaiser Gugliemo II ordinò al governo di supportare scienziati e ingegneri per sviluppare un network proprietario.

Gli sforzi, tuttavia furono vani. Il vantaggio inglese della prima mossa consisteva innanzitutto nell’aver fissato uno standard globale di comunicazioni a lungo raggio che di fatto tagliava fuori tutti coloro che non si adeguavano. Sicché i tedeschi finirono col doversi conformare. Il Kaiser però non si arrese. Intensificò gli sforzi per favorire lo sviluppo di compagnie capaci di sfidare la supremazia britannica. Il frutto fu il matrimonio fra Siemens&Halske e AEG che originarono la Telefunken. AL tempo stesso venivano sponsorizzate politiche protezionistiche verso il sistema di Marconi e si cercava di vendere la tecnologia tedesca ai mercati emergenti, in Sud America e in Africa. Proprio come fa la Cina oggi.

Tuttavia neanche questo servì allo scopo. La Germania allora intensificò gli sforzi per promuovere uno standard internazionale su base multilaterale. Si arrivò così al 1906, quando la Germania convinse le potenze a partecipare alla prima International Radiotelegraph Convention, organizzata proprio per decidere gli standard radio. Le potenze si coalizzarono contro il dominio britannico proibendo la “non interconnettività” imposta da Marconi. In tal modo il monopolio inglese si ruppe e si affermò un sostanziale duopolio anglo-tedesco. Ma il vantaggio strategico britannico rimase. E quando esplose la Grande Guerra ebbe la sua importanza.

(3/segue)

Puntata precedente: Quando la Cina era la Germania

Puntata finale: La nuova sfida per l’egemonia

La scommessa (persa) per una pensione “normale”

Negli ultimi undici anni i rendimenti totali dei fondi pensione negoziali sono stati di nove punti sotto quello del Tfr. Per la precisione, 30,3% per i fondi, 39,5% per il Tfr. Il dato è contenuto nell’ultima relazione annuale della Covip, la commissione che vigila sui fondi pensione, dove si legge pure che “il rendimento conseguito nello stesso temporale dai fondi pensione aperti, caratterizzati in media da una maggiore esposizione azionaria, è stato del 3,1%”.

Stando così le cose si capisce perché la previdenza integrativa, della quale la creazione dei fondi pensione negoziali è stato il momento saliente, soffra ancora in Italia. Gli iscritti sono poco meno del 25% del totale dei lavoratori e le masse gestite si collocano intorno ai 94 miliardi, e se il trend delle iscrizioni è in crescita costante, cresce anche la percentuale di sospensione della contribuzione, che nel 2011 si è collocata intorno al 20% del totale.

La montagna, insomma, ha partorito il classico topolino, mancando due dei principali obiettivi per i quali è stata costruita e realizzata la riforma dei fondi pensione: assicurare un’integrazione significativa alla previdenza obbligatoria dei lavoratori e mettere linfa vitale nei mercati finanziari, nella presunzione che costoro siano più efficienti nell’allocazione del risparmio.

A conti fatti, finora ci hanno guadagnato solo i gestori, non certo le imprese, che usavano il Tfr per finanziarsi, o i lavoratori, che subiscono un dimagrimento certo (il Tfr) a fronte di un rendimento incerto (la rendita previdenziale integrativa). A ben vedere, ci ha guadagnato il Tesoro, che preleva ogni anno dall’Inps a costo zero la quota del Tfr versato da chi ha scelto di non aderire.

Se si guardano i rendimenti dal 2005 al 2011, nel periodo in cui la riforma dei fondi pensione si è incardinata e diffusa, il risultato cambia poco. I fondi negoziali hanno reso il 18,7% e i fondi aperti il 12,6, a fronte del 18,9 ottenuto dal Tfr. Se poi si approfondisce l’analisi, si scopre che i fondi negoziali gestiti con l’obbligazionario puro, la forma più sicura e quindi in quale modo assimilabile al Tfr, hanno spuntato un rendimento complessivo del 13,5%. E’ più che legittimo, perciò, porsi una domanda: ma se invece di versare tutto il proprio Tfr nei fondi pensione, un lavoratore se lo tiene e, una volta incassato, lo investe in un titolo di Stato, avrà una rendita maggiore o minore di quanto gli garantisce un fondo pensione?

Tentare una stima è alquanto avventuroso, anche a causa delle pluralità delle numerose situazioni previdenziali. Alcune simulazioni calcolano che l’incidenza della previdenza obbligatoria sul totale della prestazione pensionistica erogata si colloca fra il 10 e il 20% dell’ultima retribuzione, che si va a sommare quindi al circa 50% garantito dalla previdenza obbligatoria, che è più o meno quanto andrà a incassare di pensione un lavoratore interamente a regime contributivo con gli attuali tassi di sostituzione.

A rendere incerto il quadro è anche il regime dei fondi pensione, che sono a contribuzione definita e non a prestazione definita. Quindi si conosce l’entità del versamento, ma non della rendita finale, essendo quest’ultima notevolmente influenzata dall’andamento dei mercati finanziari. Ora, è pur vero, come rileva la Covip, che gli scarsi rendimenti ottenuti dai fondi pensione dal 2000 in poi sono influenzati “dalle numerose turbolenze provocate prima dalla bolla dei titoli internet e poi dalla crisi finanziaria scoppiata negli Stati Uniti fra il 2007 e il 2008”. Ma forse bisognerebbe iniziare a pensare che tali turbolenze non sono l’eccezione, nei mercati finanziari, ma la regola.

Uno studio pubblicato su Nber nell’aprile del 2008, che ha monitorato l’andamento delle crisi macroeconomiche nel mondo dal 1870 al 2008, ha individuato 87 episodi di crisi che hanno colpito gravemente i consumi e 148 crisi che hanno avuto impatti importanti sul Pil, arrivando a stimare la probabilità di una crisi macroeconomica al 3,6% l’anno. Considerando che la vita lavorativa oggi deve durare almeno 40 anni, chiunque può capire quanto siano alte le probabilità di incappare in uno scompenso previdenziale. Specie in un mondo fortemente globalizzato come il nostro.

Ce n’è abbastanza per dire che la scommessa per avere una pensione “normale”, capace cioé di garantire una vita post-lavorativa dignitosa, si rischia di perderla. Tutti.