Etichettato: rialzo tassi fed

Cronicario: Le conseguenze antieconomiche della Fed

Proverbio del 15 dicembre Il forestiero è forestiero solo un giorno

Numero del giorno: 358.300 Richieste di asilo arrivate nell’Ue nel III Q 2016

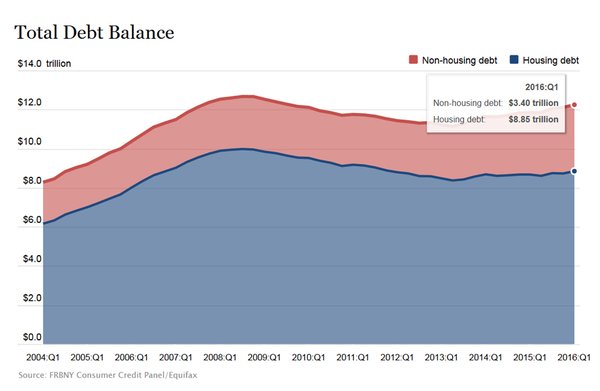

Cominciamo da una cosa facile facile. I primi a pagare il conto del rialzo dei tassi della Fed saranno gli americani che hanno debiti sul groppone. Quindi praticamente tutti: giovani, vecchi e fra un po’ anche i bambini. Nel caso non abbiate dati sottomano, accontentatevi di questo

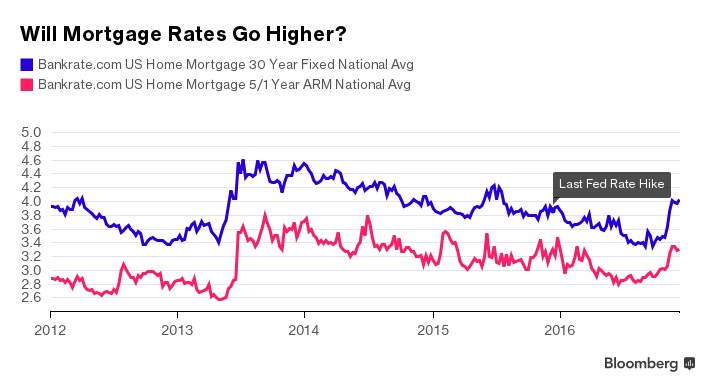

In pratica, per le famiglie americane siamo oltre i 12 trilioni di dollari di debiti, che significa 12 mila miliardi, due terzi dei quali sono mutui immobiliari, diciamo un otto trilioncini. E che succederà a questi debiti dopo l’aiutino della Fed? Semplicemente questo.

Bloomberg si chiede, chissà quanto retoricamente se i mutui saranno più cari. Ma certo che sì, ciccini belli. Succede quando alzi i tassi di interesse per la gioia delle banche. Vi faccio anche un conto della serva che magari dimensiona il problema. Lo 0,25% di interessi in più su un montante di 12 trilioni (ma i tassi bancari aumenteranno certo assai più) vuol dire un 30 miliardi di interessi in più (di incassi per le banche) su una montagna già alta abbastanza da scoraggiare gli sciatori più estremi.

E questa è la prima conseguenza antieconomica della Fed. Che peraltro promette rialzi ulteriori l’anno prossimo. Addirittura tre. Che moltiplicati per il nostro conto della serva significa aggiungere ogni volta minimo 30 miliardi di dollari di interessi in più sulle spalle dei cittadini indebitati e di profitti per chi dà a prestito.

La seconda conseguenza la vedete qui.

L‘indice che misura la forza del dollaro si è impennato, con tutte le conseguenze del caso per le valute estere, con l’euro ai mini dal 2003, e le valute dei paesi emergenti a capofitto. La terza conseguenza ce la racconta il WSJ, ma il Cronicario la sapeva già: il dollaro forte è un problema per la stabilità finanziaria internazionale. Molti ne sono convinti. E i dati di questi giorni, con le borse insolitamente esuberanti e interi paesi sotto pressione, sembrano confermarlo.

La quarta conseguenza antieconomica della Fed dovrà spicciarsela il nostro beneamato Mister T. però. Se come dice la Yellen i tassi arriveranno all’1,4% a fine 2017 e al 2,1% a fine 2018, il nostro eroe dovrà farsi piacere l’idea di pagare più interessi sul deficit che promette di fare per fare l’America great again. Voi come la vedete la Yellen?

La telenovela dei tassi Fed, per quanto avvincente, non deve però farci trascurare gli altri eventi clou della giornata. Oltre al lancio di Galileo, il satellite che segna l’inizio dell’Unione satellitare europea, in terra come in cielo (cit.), oggi l’Ue era in grande spolvero perché i capi di governo dovevano incontrarsi per gli auguri di natale al Concilio europeo, e con l’occasione parlare di quelle tre o quattro fesserie che giustificano questi incontri: immigrazione, Brexit, difesa comune, unione bancaria, investimenti comuni, e cose così. Tutti dossier che fanno un figurone sotto l’albero. Il vertice è ancora in corso, quindi vi guasterò la sorpresa rivelandovi che non succederà un bel nulla. Scambio di bacetti, selfie e foto di gruppo.

A proposito di migrazione. Eurostat proprio oggi ha rilasciato i dati sui richiedenti asilo che per la prima volta hanno presentato istanza in un paese europeo. Sono più di 350 mila, solo nel terzo trimestre 2016. Fanno circa un milione in attesa.

E sarà pure un caso, ma sempre oggi il Parlamento europeo ha varato una norma che concede ai paesi membri la possibilità di introdurre nuovamente l’obbligo di visto di ingresso per i cittadini non comunitari “in casi di emergenza”, ossia si trovino a dover affrontare “un aumento forte di immigrazione o rischi per la sicurezza”. Quindi quando gli pare. Sarà mica anche questa una conseguenza antieconomica della Fed? Ma no. Magari di Trump.

Fra le notizie che dovete assolutamente conoscere e poi tranquillamente ignorare c’è sicuramente questa, che il Cronicario propone per pura simpatia col titolo.

In pratica la Banca d’Inghilterra waits and see, e la sterlina …

Ancora una conseguenza antieconomica della Fed?

Mah. Nel dubbio mi consolo coi casi nostri, proponendovi due perle made in Istat. La prima spiega in gran parte le ragioni del nostro buonumore.

Da noi si mangia roba buona. E se vi sembra poca cosa, provate a cercare la pancetta o l’olio extravergine nel Midwest Usa.

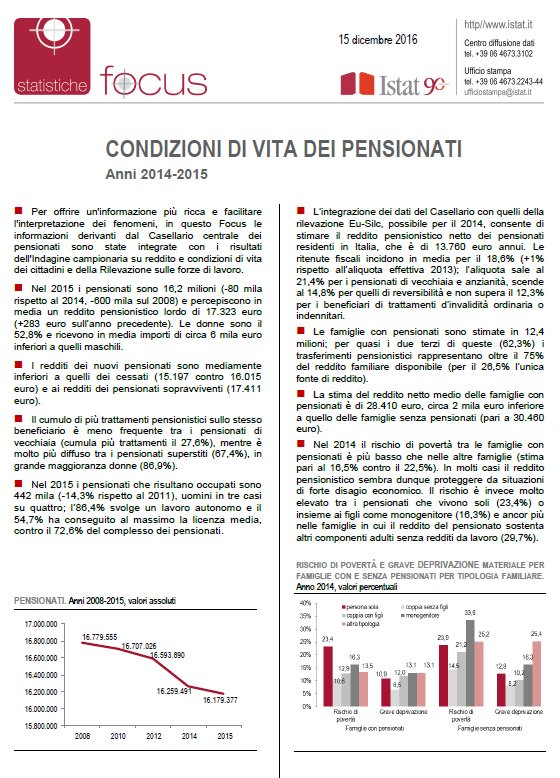

La seconda mi commuove fino alle lacrime, perché racconta di noi, della nostra storia e delle nostre fissazioni. Anzi, l‘unica fissazione nazionale (insieme con quella della casa): la pensione.

Un dato eloquente è che il 72,6 dei 16,2 milioni di pensionati nel 2015 ha al massimo la licenza media. L’altro che il reddito medio netto di una famiglia con pensionati è appena di duemila euro inferiore a quello di una famiglia che lavora. Capite perché conviene la pensione?

A domani.

Cronicario: La Fed alza il tasso, l’italiano il calice, l’Ue il satellite

Proverbio del 14 dicembre Cieco è l’uomo senza libri

Numero del giorno: 0,25 La percentuale prevista di rialzo tassi della Fed

Un giorno noi italiani dovremmo deciderci a svelare al mondo il segreto che ci tramandiamo da nonno a nipote da secoli e che fa schiattare d’invidia mezzo mondo: il segreto del nostro buonumore. Non date retta al cronicario globale, che anche molti di noi, malmostosi o snob, alimentano con la sceneggiata delle nostre lamentazioni. La verità è che siamo ridanciani e ci sappiamo godere il tempo libero, ossia la vita.

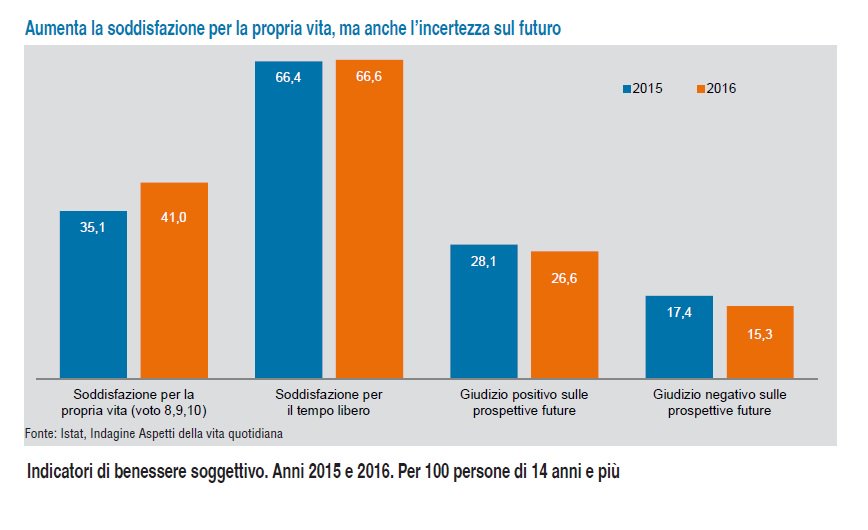

Non lo dovevo dire? Avete ragione, dobbiamo continuare la nostra sceneggiata di malviventi, quando in realtà la statistica dice il contrario. Guardate qua.

Questa è l’Istat, secondo la quale il 66,6% degli italiani nel 2016 è soddisfatto del proprio tempo libero, più del 2015, quando erano il 66,4. La soddisfazione per la propria vita riguarda il 41%, che non sono tanti ma nemmeno pochi. E sono pure aumentati del 5% fra dal 2015. E questo ci ricollega alla notizia del giorno: l’aumento dei tassi della Fed.

Niente. Però il Cronicario è un racconto semiserio delle nostre malattie economiche, e i tassi della Fed sono uno dei Grandi Argomenti dai quali non si può prescindere, specie alla vigilia di un rialzo dei tassi che i fini osservatori di cose finanziarie giudicano probabile al 100%.

Orbene, il caso vuole che l’ultimo rialzo dei tassi sia avvenuto a dicembre 2015, giusto un anno fa. Da allora la nostra soddisfazione è aumentata, dice l’Istat. Quindi niente di più probabile che il rialzo di stanotte/domani ci porti fortuna. Perciò loro alzassero i tassi: noi continueremo ad alzare i calici.

Prosit.

Ora c’è un’altra coincidenza col rialzo dei tassi Fed di cui dovete assolutamente essere messi a parte: il rialzo del satellite Ue. Proprio così: domani troverete dei nuovi tassi di sconto, e anche un nuovo satellite lassù, nell’alto dei cieli, che segnerà l’avvio dell’Unione Satellitare Europea, ennesimo pezzetto del più ambizioso progetto conosciuto come Ue. In cielo come in terra (cit.).

Galileo infatti è pensato per unire le nostre telecomunicazioni, le nostre automobili, i nostri sistemi ferroviari e, dulcis in fundo, i nostri smartphone. E’ stato addirittura progettato il primo telefonino europeo comune. Lungo le autostrade digitali di Galileo riscopriremo la nostra radice comune. Speriamo non sia in orbita.

Ma il Cronicario di oggi si occupa anche di cose serie. Come ad esempio i dati del mercato del lavoro britannico, per la prima volta in calo, come notano puntuti i soliti gufi, pure se con paghe in aumento. Mentre in casa nostra, fra le varie statistiche si segnala anche quella sui prezzi al consumo. Fra le nostre tante ragioni di soddisfazioni, abbiamo prezzi al consumo che diminuiscono dello 0,1% su base mensile e aumentano dello 0,1% su base annuale. L’Istat parla di “lieve ripresa dell’inflazione” perché a ottobre l’inflazione era a -0,2% rispetto a ottobre 2015.

I mercati invece nicchiano. I rialzi Fed, come non c’entravano niente con i rialzi di borsa di ieri, non c’entrano con i mezzi ribassi di oggi. Semplicemente qualcuno ha venduto è si è messo in tasca un po’ d’argent. D’altronde si avvicinano i regali di Natale.

E per chiudere in bellezza, vi propongo questo grafico uscito di recente per i tipi del Fmi.

I prezzi delle abitazioni, a livello globale, sono tornati al livello del 2007. Dobbiamo preoccuparci? Approfondiremo. Intanto toccate ferro.

A domani.

L’estate laterale che prepara un autunno obliquo

L’epilogo di quest’estate somiglia alla curva degli indici di borsa che s’agitano convulsi per non muoversi affatto, risolvendosi infine in una linea piatta, ossia la migliore manifestazione possibile dell’incertezza, che, complice il tempo delle vacanze, è divenuta indifferenza. L’estate laterale, come si è connotata quella del 2016, smentisce persino il timore dei rivolgimenti che ancora a luglio scuotevano gli inchiostri dei commentatori e degli analisti. Chi si aspettava il peggio, ha dovuto rassegnarsi alla noia, che forse è peggio del peggio.

E tuttavia sbaglieremmo a distrarci. L’irrisolto si è annidato e già s’avvedono le coordinate lungo le quali andrà a rivolgersi l’inquietudine di fine settembre, quando tutti si sveglieranno del tutto dal sogno zuccheroso delle vacanze. Intanto la grande paura delle banche, che a luglio ci tormentava, oggi pare svanita e anzi si gode dei rialzi effimeri delle borse, che pure l’indomani si trasformano in ribassi, come se gli squilibri profondi dei bilanci pubblici e privati anch’essi fossero in vacanza. Cosa che ovviamente non è. L’estate laterale prepara un autunno obliquo, ed è saggio ricordarlo in questo post che inaugura la quinta stagione del blog. Rimane solo da vedere quale sarà l’angolo di questa obliquità, ma a ben vedere è solo un dettaglio.

Gli unici fatti che hanno una qualche dignità d’osservazione sono le decisioni della Fed, in odore di rialzo dei tassi, e il probabile aborto dei negoziati sul TTIP, dopo che un paio di ministri tedeschi e francesi anno detto che la trattativa di fatto è interrotta. Un altro segnale del disentaglement strisciante che i fatti britannici hanno inaugurato e che dorme in attesa delle elezioni americane.

Di tutto ciò hanno discusso i leader del G20, riuniti in Cina ai primi di settembre, in uno di quei vertici che servono soltanto a mostrare lo iato fra quello che si dovrebbe e quello che si può fare. Ossia poco o nulla. Sollevata all’attenzione internazionale la questione dell’acciaio, che adesso andrà a riempire le cartelle degli sherpa in attesa di una qualche forma di accordo, i cosiddetti grandi sono riusciti solo a ricordarci che l’economia rallenta, concludendo la constatazione che servirà uno sforzo rinnovato, come si ripete da alcuni vertici a questa parte.

Ma aldilà delle dichiarazioni d’intenti, una cosa sembra ormai chiara. La politica, sia essa nazionale o sovranazionale, è semplicemente impotente rispetto alle sfide del nostro tempo. Otto anni e passa di crisi sono troppi per concedere ai policy makers persino il beneficio del dubbio. Sicché l’unica acquisizione che ormai le popolazioni hanno maturato nella parte nascosta della loro coscienza, è che chi comanda non ha la forza di trasformare l’irrisolto in soluzione. Si prende tempo, lubrificando il sistema con la liquidità – le ultime decisioni della Bce sono lì a confermarlo – e si aspetta che questa soluzione arrivi chissà da dove. In questa perdita di fiducia, che poi si riverbera sugli indicatori macroeconomici e finanziari, si individua il vero problema che ne genera un altro, che stavolta è politico: non si cercano più le soluzioni, ma i risolutori.

Chiunque sarà in grado di ristabilirla, questa fiducia, potrà far tesoro del consenso che il popolo, finalmente rassicurato, vorrà tributargli, pure se a costo di chissà quale prezzo. La richiesta di un’economia forte, in una società disgregata come la nostra, finisce sempre col generare la domanda di una politica forte. Pure a costo di sacrificare la libertà al benessere. La domanda di sicurezza economica, proprio come quella di sicurezza tout court, ha poco riguardo per i modi con i quali tale bisogno verrà assicurato.

Buon inizio di stagione.