Etichettato: ritmo della libertà sgroi menotti

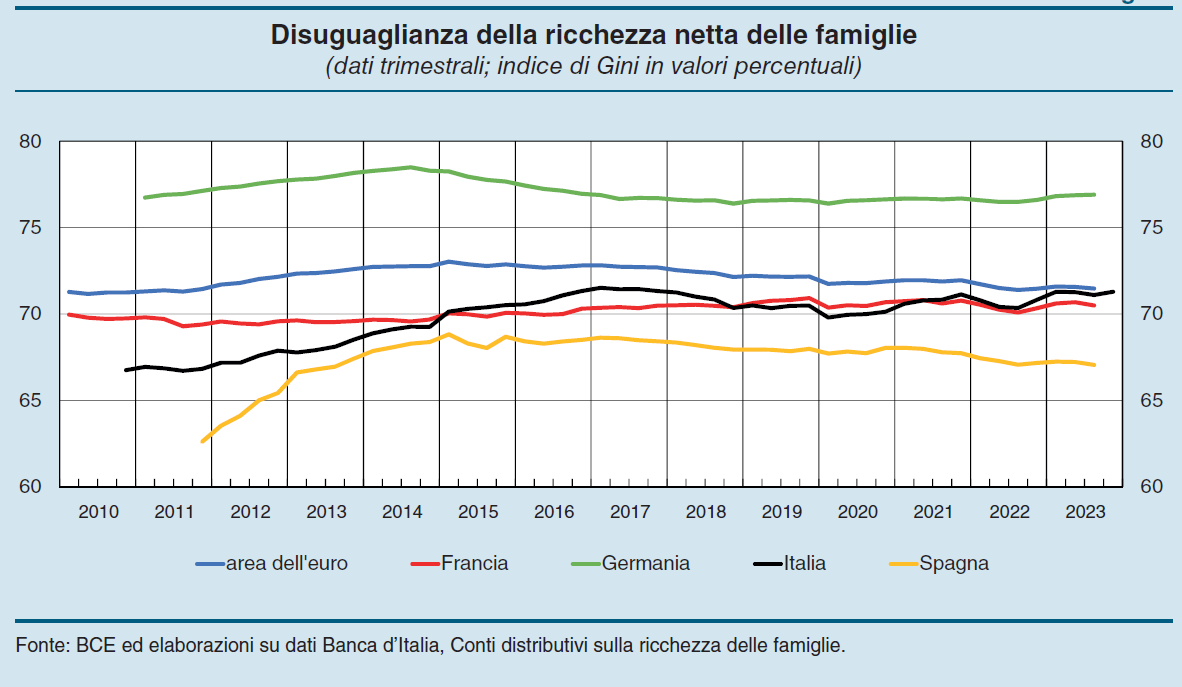

Ricchezza e diseguaglianza delle famiglie italiane

Tema sensibilissimo, per i suoi numerosi risvolti, la questione della ricchezza delle famiglie italiane viene ospitata regolarmente nei rapporti che Bankitalia dedica all’economia del nostro paese. A dirla tutta, non c’è banca centrale che non monitori questi aggregati con la volenterosa collaborazione degli istituti di statistica che forniscono mezzi e strumenti di rilevazione.

Gli ultimi aggiornamenti, relativi all’anno 2023, ci raccontano che rispetto al 2010 il 10 per cento più ricco della popolazione ha visto crescere di sette punti al quota totale della ricchezza netta complessiva del paese, arrivando al 60%. A fronte di ciò, la metà meno abbiente non arriva complessivamente al 7% della ricchezza netta complessiva.

La crescita della ricchezza per i più abbienti, scrive Bankitalia, è avvenuta “principalmente a scapito di quella della classe intermedia”, che si compone delle “famiglie con una ricchezza netta compresa fra la mediana e il novantesimo percentile”. La mediana, per chi non fosse avvezzo alla statistica è il valore centrale di una distribuzione statistica. Il novantesimo percentile è lo spazio della distribuzione della ricchezza che non copre il 10 per cento più ricco, quello del famoso 60%. Quindi la mitica classe media si colloca fra la mediana della ricchezza, che però Bankitalia non quantifica, e il picco massimo della distribuzione prima del 10% più ricco.

Un altro elemento interessante da osservare è che l’aumento della ricchezza netta complessiva, che a prezzi correnti, sempre fra il 2010 e il 2023, è stato del 14% è stato guidato dalla crescita del 29% della ricchezza delle famiglie più abbienti, che hanno goduto il premio derivante dall’aver investito in asset più rischiosi, mentre i ceti mediani, chiamiamoli cosi, hanno visto dimagrire la loro ricchezza a causa della perdita di valore del mattone, che gli attivi finanziari non solo riusciti a compensare. Probabilmente perché non sono capienti abbastanza.

La tabella sopra lo mostra con chiarezza. Per il ceto mediano, quello che oscilla fra il 50 e il 90 percentile della distribuzione, gli attivi finanziari rappresentano solo il 26,5% degli asset totali, mentre per l’ultimo decile più ricco il 57,7%. Notate come anche il peso dei debiti sia relativamente minore per i più ricchi. E, per converso, il peso del mattone (e dei depositi) è maggiore per i più poveri. Nessuna sorpresa, a ben vedere: chi ha maggiore disponibilità tende a diversificare.

Sulla base di questi dati, Bankitalia ha costruito una classifica della diseguaglianza basata sull’indice di Gini, che mostra il risultato che vedete nel grafico che apre questo post. In Italia si osserva un aumento della diseguaglianza sulla ricchezza netta. L’indice è passato da 67 a 71. Siamo al livello della media Europea, vicini a quello della Francia. La Spagna è meno diseguali di noi, la Germania di più. Ma ovviamente molto dipende anche dal livello dei debiti. In Italia sono bassi. Quindi siamo più ricchi. In mediana.

Quanto conta il settore auto nell’economia europea

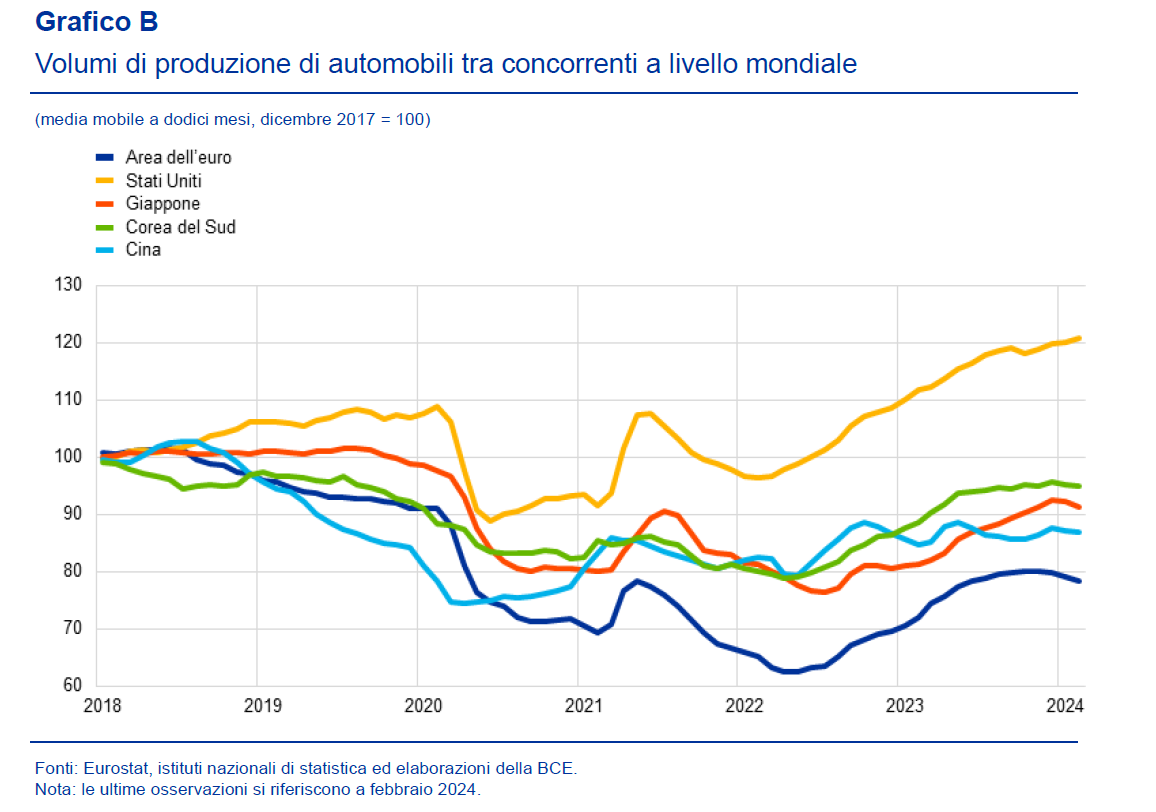

L’ultimo bollettino della Bce contiene una interessante analisi che ci consente di farci un’idea assai più chiara del peso specifico del settore automobilistico nell’economia europea, premessa fondamentale per qualunque tipo di ragionamento.

Il settore, scrive la Banca, “contribuisce in misura significativa al valore aggiunto dell’economi dell’area euro”. In dettaglio, tale incidenza, misurata sul valore aggiunto reale del settore manifatturiero, è pari al 10%, mentre se usiamo il pil come denominatore, il settore pesa meno del 2%. Quindi il settore è un efficace strumento di trasformazione di beni intermedi, all’interno del settore manifatturiero, ma complessivamente il suo peso specifico nel pil, che è la somma di tutti i valori aggiunti in una economia, è modesto.

Se guardiamo all’occupazione, questo peso scende ancora. la Bce calcola che gli occupati del settore auto siano l’1% del totale degli occupati, mentre sul settore export, che è uno dei punti di forza dell’EZ, il settore auto pesa il 4%. Si tratta insomma di un settore importante, ma non certo di importanza eccezionale.

Gli andamenti recenti non sono eccellenti. Non si è più raggiunto il livello del 2018, mentre i concorrenti hanno avuto risultati di gran lunga migliori.

Al tempo stesso non si è più raggiunto il livello di export del 2018, a differenza di altri concorrenti che lo hanno anche migliorato.

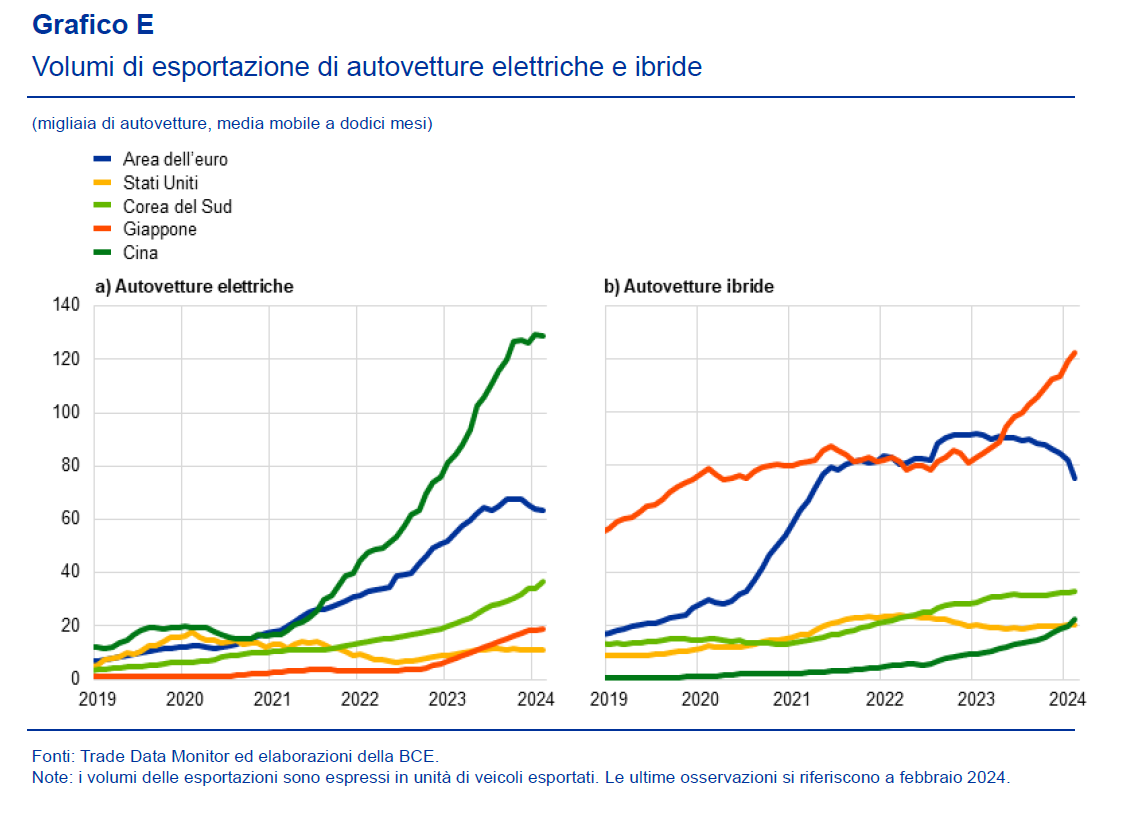

Molto di questi andamenti si spiegano con la graduale ma costante disaffezione dei consumatori (e delle norme che ne regolano la produzione) verso i motori a combustione. I veicoli ibridi, ad esempio, che erano un decimo del venduto nel 2018 l’anno scorso erano arrivati a pesare il 50% delle immatricolazioni. E il 2024 si è aperto con un calo del 20% delle immatricolazioni di auto, unico bene durevole verso il quale le famiglie sembrano attendiste. Forse perché sul futuro del settore pesa una notevole incertezza. Forse perché il costo delle auto è elevato.

La Bce, infatti, nota che la domanda “è stata frenata anche dagli aumenti innescati dalle interruzioni lungo le catene di approvvigionamento, dai rincari dei beni energetici e dalle condizioni di finanziamento restrittive”.

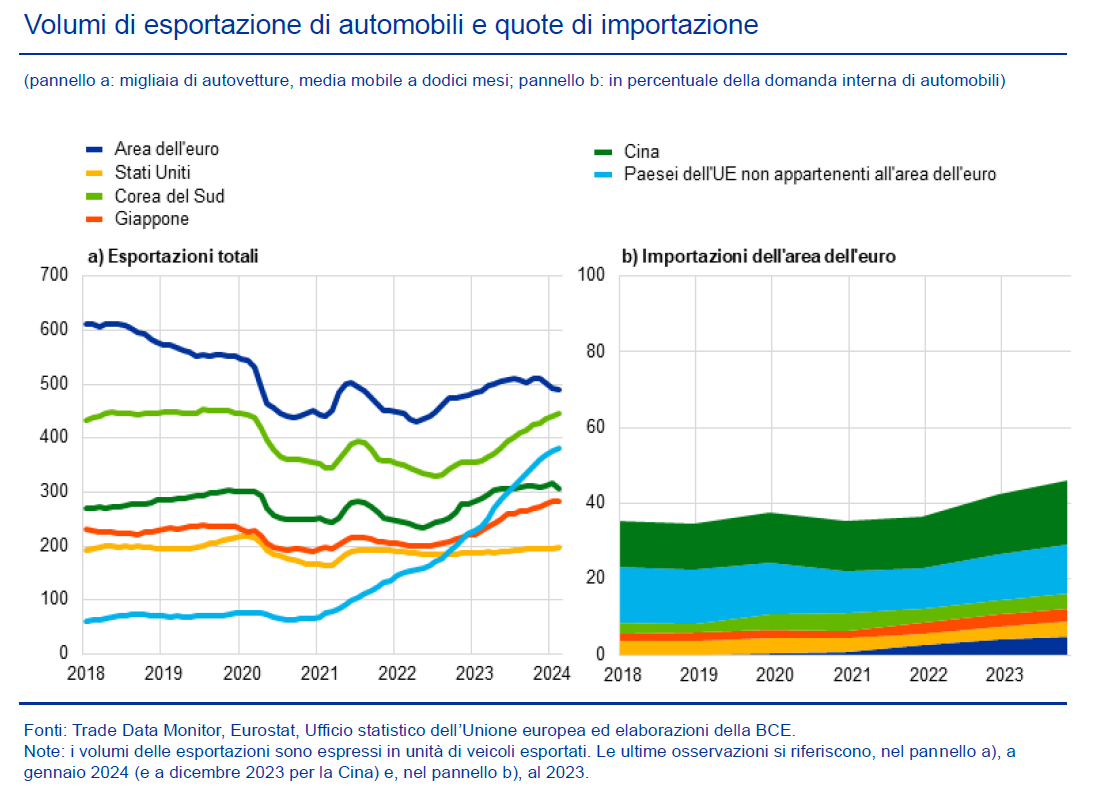

Complessivamente il settore auto europeo ha retto, compensando con le vendite di elettriche ed ibride il calo delle vendite nelle motorizzazioni tradizionali. La Cina ha guadagnato quote di mercato sull’elettrico, ma per lo più su piccole auto, e alla fine dei conti l’Eurozona rimane il secondo maggiore produttore di auto elettriche e ibride, con una notoria vocazione verso i modelli di fascia alta.

“Le case automobilistiche dell’area sono rimaste altamente redditizie, registrando stabilmente, nel 2022 e nel 2023, i margini di profitto netti più elevati tra i principali concorrenti a livello mondiale. Ciò dimostra la capacità di tenuta del settore nell’area dell’euro e il suo vantaggio competitivo nel mercato automobilistico mondiale”.

Diciamolo diversamente: le industrie automobilistiche europee hanno guadagnato bene e questo ha dato loro le risorse per investire nelle ulteriori fase di trasformazione tecnologica verso le quali ci sta conducendo la modernità.

In prospettiva, dice la Banca, ci si attende una ripresa della produzione, trainata dalla domanda dei consumatori dell’area (ammesso che abbiano le risorse), ma ci sono vari rischi all’orizzonte, sia derivanti dall’ampia dipendenza nei confronti di catene di fornitura estere per alcuni materiali come i semiconduttori, sia dalle tensioni commerciali crescenti fra i vari blocchi regionali.

Questi scenari prevedibili non dovrebbero impedirci di guardare al futuro del settore auto con un occhio un po’ diverso dal solito. Partendo dal presupposto che le industrie fanno benissimo a lottare per la loro sopravvivenza e i loro profitti, ciò che dovremmo chiederci noi abitanti dell’Europa è che tipo di mobilità vorremmo per il futuro e quante auto per le nostre strade, non soltanto con che tipo di motore. Dovremmo ricordare che stiamo invecchiando e che è poco saggio pensare che saremo in grado di guidare fino a 90 anni. Quindi dovremmo osservare i nostri giovani, capire se sono come noi, cresciuti a pane e motori, oppure no. E poi ricordare i numeri di oggi: 2% del pil, 1% di occupazione, 4% di export.

L’industria ovviamente investirà i suoi miliardi per costruire nuovi modelli da vendere a noi e all’estero, alimentando una corposa industria pubblicitaria, fra le tante altre cose. Ma forse evolversi significa anche imparare a capire cosa ci serve veramente per andare avanti. E non è detto che sia una nuova automobile che si guida da sola.

L’economia atterra dolcemente verso l’ignoto

Finora tutto bene, titola con involontaria (?) ironia la Bis il suo editoriale che apre l’ultima rassegna annuale della banca di Basilea che dall’alto della sua Svizzera osserva lo svolgersi procelloso dei marosi economici internazionali. Finora tutto bene, perciò, che non somiglia affatto al celebre “tutto è bene ciò che finisce bene”, per la semplice ragione che questa storia non è finita affatto.

Il peso delle scelte, ossia delle politiche fiscali e monetarie, che sono state compiute nell’ultimo ventennio, dove tutto ciò ciò che poteva andare storto ci è andato, ce lo porteremo addosso a lungo, e le conseguenze, più o meno intenzionali, saranno un’ombra costante del nostro procedere.

Il rapporto ne elenca alcune che conosciamo bene: il peso accresciuto dei debiti e quindi il loro costo, che infragiliscono la struttura finanziaria dell’economia, l’inflazione, che ancora morde, e, dulcis in fundo la crescita, “indirizzata verso un atterraggio morbido”, scrive la Banca che somiglia più che altro ad un auspicio, visto che “alcune potenziali criticità potrebbero farla deviare dalla rotta”.

Sul tema delle potenziali criticità non serve dilungarsi. Chi segue il blog ne avrà già le tasche piene e l’archivio dei post pubblicati è un utile pro memoria.

Meglio concentrarsi sugli insegnamenti che la Bis crede d’aver individuato dall’esame di questo ventennio tormentato, iniziato e finito con crisi devastanti.

Il primo, forse il più interessante, è che “la crescita economica e il sistema finanziario hanno dato prova di resilienza”. La Banca sorvola sul costo della resilienza, che poi genera le famose criticità che stanno in agguato, però almeno oggi contentiamoci di guardare il bicchiere mezzo pieno: stiamo atterrando dolcemente dopo aver volato a quote pericolosamente alte. Perdiamo quota, ossia prodotto, ma non ci schiantiamo.

Le banche centrali, delle quali la Bis è una sorta di grande sorella, “devono completare l’ultimo miglio necessario a ripristinare la stabilità dei prezzi”, dice il direttore generale della Banca Agustin Carstens, aggiungendo subito dopo però che “occorre che i governi facciano la loro parte consolidando le finanze pubbliche e dando priorità alle riforme strutturali rinviate ormai da troppo tempo”. Traduzione: servono disciplina e coraggio. Merce rarissima oggigiorno.

Questa rarità ci comunica il secondo insegnamento che dobbiamo ricordare, mentre sfogliamo l’ottimo rapporto della Banca. Stiamo atterrando dolcemente, ma la destinazione rimane assolutamente ignota. Anche ammesso che i governi facciano quanto suggerito, ossia che la smettano di fornire stimoli fiscali che contrastano con l’obiettivo della politica monetaria e facciano queste benedette riforme strutturali, di quello che succederà da qui alla fine di questo post non sappiamo assolutamente nulla.

E forse è meglio così. Per dirla col poeta, atterrar m’è dolce in questo mare.

Cartolina. Cicloni finanziari

Qualcuno sorriderà leggendo che la Bis paventa il verificarsi di nuovi stress finanziari, visto che il ciclo che misura l’andamento degli indici immobiliari e creditizi sta nuovamente tornando ai livelli che in passato hanno segnalato il prepararsi di nuove crisi. Come se fino ad oggi avessimo scherzato e vissuto, senza accorgercene, nel paradiso dell’economia. Ma c’è poco da ridere. Siamo circondati da cicli che ritornano e quello finanziario, che è una roba da addetti ai lavori finché non deflagra è solo uno dei tanti che accompagnano i nostri tormenti. Perciò forse sarebbe saggio smetterla di tormentarsi. Invece di spaventarci dei saliscendi dovremmo imparare ad aspettarli con saggia prudenza, come quando da bambini aspettavamo l’onda del mare per lanciarci in pericolosi capitomboli. Accettare il rischio, che significa imparare a gestirlo, forse è un modo più intelligente di affrontarlo, anziché limitarsi a temerlo. Lo stesso vale per i cicli finanziari. Pure quando sono cicloni.

Cartolina. Fondi in pensione

Dopo vent’anni, si osserva nell’ultima relazione annuale Covip, i fondi pensione, siano essi aperti o negoziali, cominciano a premiare rispetto al vecchio Tfr, che colleziona un rendimento del 2,5 per cento, a fronte di un tasso di inflazione medio nel periodo dell’1,8, con i Fondi negoziali che arrivano al 3 per cento e quelli aperti al 2,8. Parliamo, quindi, di poche decine di punti base di differenza, che dovrebbero consolare i sottoscrittori della sostanziale devoluzione del tfr, la mitica liquidazione, ai Fondi. Se guardiamo periodi più corti, il Tfr ha un comportamento sostanzialmente analogo, se non migliore, dei Fondi. Ovviamente, pesa molto il periodo di riferimento. Nel senso che quando ci sono turbolenze i Fondi vengono puniti più del Tfr, che è a rendimento prevedibile. E forse questo è il punto. Essere prevedibili è il succo della previdenza, che non a caso a che fare con l’essere previdenti. I Fondi invece puntano sul rendimento. E quello, salvo che nelle brochure dei promotori finanziari, non può prevederlo nessuno.

L’Irlanda ha trainato l’export Ue dopo la pandemia

Molto opportunamente la Bce tenta di spiegare le ragioni della profonda differenza di crescita osservata dopo la pandemia fra Usa e Ue, con la seconda ad arrancare – circa il 3% di crescita fra il quarto trimestre del 2019 e il quarto trimestre 2023 – e la prima a correre, con una crescita superiore all’8%.

Il grafico sopra, che divide nelle sue componenti questa crescita cumulata, ci permette di osservare che a fare la differenza sono stati soprattutto i consumi privati, che negli Usa, grazie ai notevoli sostegni al reddito e a un maggiore drenaggio dei risparmi accumulati, hanno trainato potentemente all’insù la curva del prodotto. Nulla del genere è accaduto in Europa.

L’Ue, infatti, non solo vede consumi privati ridotti al lumicino, ma ha anche subito uno shock nella componente storicamente più dinamica della sua economia, ossia l’export, che è stata sconvolta dal peggioramento delle ragioni di scambio determinato dal conflitto ucraino.

E’ interessante osservare, per converso, il peso specifico assai rilevante che ha avuto il contributo dell’Irlanda sui conti europei. Com’è noto in Irlanda si concentra molta parte di quell’export “figurativo” di beni immateriali di origine multinazionale. Infatti se guardiamo l’export netto nel periodo dell’area Ue al netto dell’Irlanda, osserviamo che questa componente viene sostanzialmente azzerata. Al contrario, se guardiamo agli investimenti privati, vediamo che il contributo dell’Irlanda è stato fortemente negativo, visto che al netto del paese gli investimenti europei risultano positivi.

In sostanza, per dirla con la Bce, “gli investimenti e il commercio di beni immateriali in Irlanda, particolarmente volatili, hanno considerevolmente inciso sull’area dell’euro, gravando sugli investimenti e

stimolando le esportazioni nette nell’area in tale periodo”.

Unica differenza positiva, fra le due economie, a favore dell’Europa è il peso specifico dei consumi delle amministrazioni pubbliche, che in qualche modo ha compensato il profondo divario della domanda interna fra le due regioni.

A tal proposito, si osserva che tale differenza si spiega con una maggiore disponibilità di reddito degli statunitensi, unita a un maggiore utilizzo dei risparmi aumentati durante la pandemia.

Se dopo la pandemia le famiglie europee avessero ridotto il tasso di risparmio in misura analoga alle famiglie Usa, a parità di altre condizioni, “il differenziale di crescita dei consumi in termini cumulati sarebbe stato pari a circa 3 punti percentuali, invece dei 10 effettivamente registrati a partire dal quarto trimestre del 2019”, spiega la Bce. In sostanza, in Europa i risparmi sono rimasti poco liquidi e quindi immobilizzati.

A ciò si è aggiunta la crisi ucraina, che ha peggiorato le ragioni di scambio a causa della crisi energetica e della dipendenza europea dalle forniture estere, problema molto meno sentito negli Usa che possono contare su una buona indipendenza energetica. Non solo. Gli Usa sono molto meno aperti al commercio rispetto all’Ue e quindi meno esposti alle turbolenze.

Anche da questi pochi elementi si indovinano le complessità nelle quali si agita l’economia europea. Una ragione dove convivono interessi diversissimi – si pensi al caso irlandese – e spesso conflittuali che finiscono col generare una sostanziale lentezza che si esaspera quando aumenta la tensione internazionale. Ragionare sull’Europa oggi significa partire da qui.

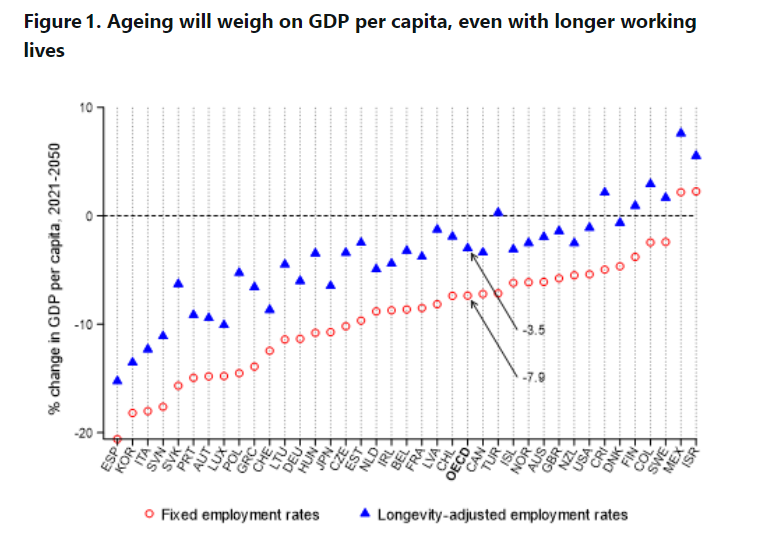

Lavorare di più non basta a compensare il peso dell’invecchiamento sul pil

Il problema è molto semplice. Ci saranno sempre più anziani in futuro, visto che i nati a metà del XX secolo, sono molto più numerosi dei nati della parte finale. Anche prolungando la vita lavorativa di questi anziani di domani, rimane un gap significativo di capacità produttiva che nella media Ocse produrrà un calo del pil pro capite di 3,5 punti nei prossimi decenni, che arriverà a 8 punti se continueremo a insistere su progetti demenziali di pensioni anticipate.

Questo in media. Per l’Italia la situazione è ancora più devastante. Dopo Spagna e Corea, siamo i peggio posizionati nella classifica dei paesi a rischio pil, con una perdita stimata che sfiora il 20% se non corretta dall’adeguamento dell’età pensionabile. Ma anche corretta rimaniamo abbondantemente oltre il 10% di perdita di prodotto. Un dato che ovviamente risente anche del calo previsto della popolazione.

Di fronte a queste previsioni Ocse ipotizza due approcci possibili: quello che privilegia la mitigazione, che si basa su strategie per aumentare i tassi di fertilità e favorire l’immigrazione. In entrambi i casi servirebbe tempo. Anche se improvvisamente aumentassero le nascite – e la storia recente mostra che le politiche di incentivazione hanno scarsi risultati – ci vorrebbero almeno due decenni per avere nuova forza lavoro. Quanto all’immigrazione, bisognerebbe accettare dei tassi di ingresso che farebbero tremare le vene a ogni politico che li proponesse, pure sulla base di avvedutissimi calcoli. Non c’è peggior sordo di chi non vuol sentire. E le nostre opinioni pubbliche sono, in gran parte, volontariamente sorde.

Bisognerebbe quindi pensare a come adattarsi. Qui le strade sono due. Sviluppare strategie per avere anziani sani che continuano in qualche modo a lavorare, mantenendo la capacità di apprendere, e recuperare le vaste quote di inattivi che ancora insistono nei mercati del lavoro. Ma questo ovviamente nell’ipotesi che questa offerta di lavoro abbia una domanda. Tutto molto bello. Forse troppo, per essere vero.

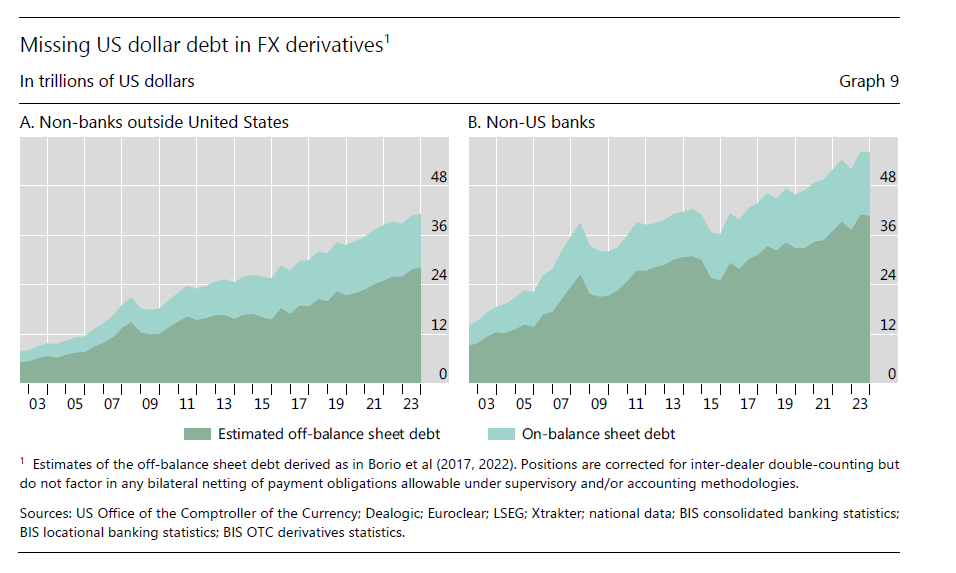

Cartolina. I dollari scomparsi

Ci sono molti più dollari in giro di quello che sembra, ci dice la Bis nella sua ultima quarterly review, spiegando che la pratica di “nascondere” valuta americana fuori bilancio, sia da parte delle non banche fuori dagli Usa che da parte delle banche, sempre fuori dagli Usa, è una conseguenza tecnica della dominanza della denominazione in dollari del mercato dei derivati in valuta. Non serve qui entrare nel tecnico. Basta osservare che parliamo di una bazzecola da oltre 60 trilioni di dollari di debiti fuori bilancio sparsi in giro per il mondo. Con l’avvertenza che saranno pure “missing”, come scrive la Banca. Ma esistono e per giunta crescono col tempo. Al momento giusto ce ne accorgeremo.

Cartolina. Meno di uno

Cosa è successo in Corea del Sud, mi chiedo, mentre osservo il dato medio dei figli per donna di quel remoto paese di cui conosciamo auto e smartphone ma assai poco altro. Si pensava che italiani e giapponesi (e spagnoli) detenessero il poco invidiabile primato del minor numero di figli per donna, di poco superiore a uno, e vediamo adesso invece che la Corea è scesa sotto uno, fino a 0,7. E tutto questo è accaduto in pochi decenni. Ancora nel 1980 le donne coreane avevano quasi tre figli a testa, comunque la metà dei sei figli medi del 1960. Vent’anni dopo il numero si dimezza ancora. Ancora vent’anni dopo di nuovo. La natalità coreana in sessant’anni è diminuita di quasi il 90 per cento. Cos’è successo in Corea del Sud? Qualunque cosa sia, ci riguarda sicuramente.

Piccole valute crescono all’ombra del Re dollaro

La notizia dell’ultimo aggiornamento che il Fmi ha dedicato all’osservazione del sistema internazionale delle riserve valutarie è che non c’è nessuna notizia. Il dollaro regna ampiamente incontrastato, con l’euro ben distante, che ha un mercato ancora troppo poco profondo diffuso per essere un serio antagonista, e un proliferare di valute alternative. Nel senso di esotiche, non certo concorrenti.

Fra queste “alternative” primeggia lo yuan, che com’è noto è al centro del tentativo di Pechino di spingere per l’internazionalizzazione della propria moneta, usando i prestiti bancari e il commercio bilaterale per aumentare la quota di utilizzo della valuta cinese, ma che deve fare ancora i conti con la sostanziale inconvertibilità, che complica la libera circolazione della valuta, e poi con la fiducia. Complessivamente, gli analisti del Fmi stimano che l’ascesa dello yuan spieghi un quarto del calo del dollaro.

I gestori delle riserve internazionali, perciò, si trovano a comprare dollari canadesi o australiani, per soddisfare le proprie esigenze di diversificazione, e magari spuntare anche qualche rendimento migliore del Treasury. Ma si tratta di movimenti superficiali che spiegano una parte dell’erosione della quota di dollari nelle riserve internazionali, che come ogni fenomeno complesso ha diverse ragioni. Non ultima quella geopolitica. Anche se gli economisti del Fmi non sembrano dar molto peso all’ipotesi che la politica di sanzioni decisa dagli Usa in risposta alle varie crisi internazionali abbia in qualche modo penalizzato la raccolta di riserve in dollari.

Per completare il quadro, vale la pena riportare alcuni dati raccolti stavolta dalla Bis di Basilea, relativi proprio all’utilizzo delle valute internazionali nelle diverse attività che lo richiedono: dal commercio, alle riserve, passando per l’attività bancaria.

Anche qui la lettura dei dati lascia poco spazio all’immaginazione. Il dollaro primeggia con un peso specifico che va molto aldilà del peso dell’economia americana nell’economia internazionale. L’esatto contrario della Cina, ampiamente sottopesata. Non è certo un caso. La storia esige il suo tributo. E le regole dell’economia libera pure.