Etichettato: statistiche bancarie bis

Ecco dove sono finiti i depositi delle famiglie

Le ultime statistiche bancarie diffuse dalla Bis di Basilea ci consentono di fare un ulteriore passo in avanti nella comprensione dei flussi globali di liquidità che sempre più massicciamente circolano per il mondo nella forma di credito bancario trans-frontaliero. Nell’ultimo trimestre dell’anno scorso, questi flussi risultavano in crescita di ben 431 miliardi di dollari, il 6% su base annua, con i flussi denominati in valuta statunitense arrivati a 418 miliardi mentre quelli in yen e euro decrescevano di 66 e 75 miliardi.

In ogni caso, lo stock complessivo di crediti ormai quota 35,6 trilioni. Buona parte di questi crediti, sempre nel quarto trimestre, sono stati presi a prestito da prenditori canadesi (+20% su base annua) e poi britannici (+13%) e statunitensi (+11%). Si segnala anche un certo shift fra i centri offshore, con le isole Cayman a perdere 60 miliardi e i centri asiatici di Hong Kong e Singapore guadagnarne rispettivamente 36 e 43.

Sono tornati positivi anche i flussi verso i paesi emergenti (+34 miliardi), dopo due trimestri di deflussi, ma soprattutto sono aumentati i crediti denominati in dollari fuori dagli Usa, che hanno raggiunto quota 12,7 trilioni (+5%).

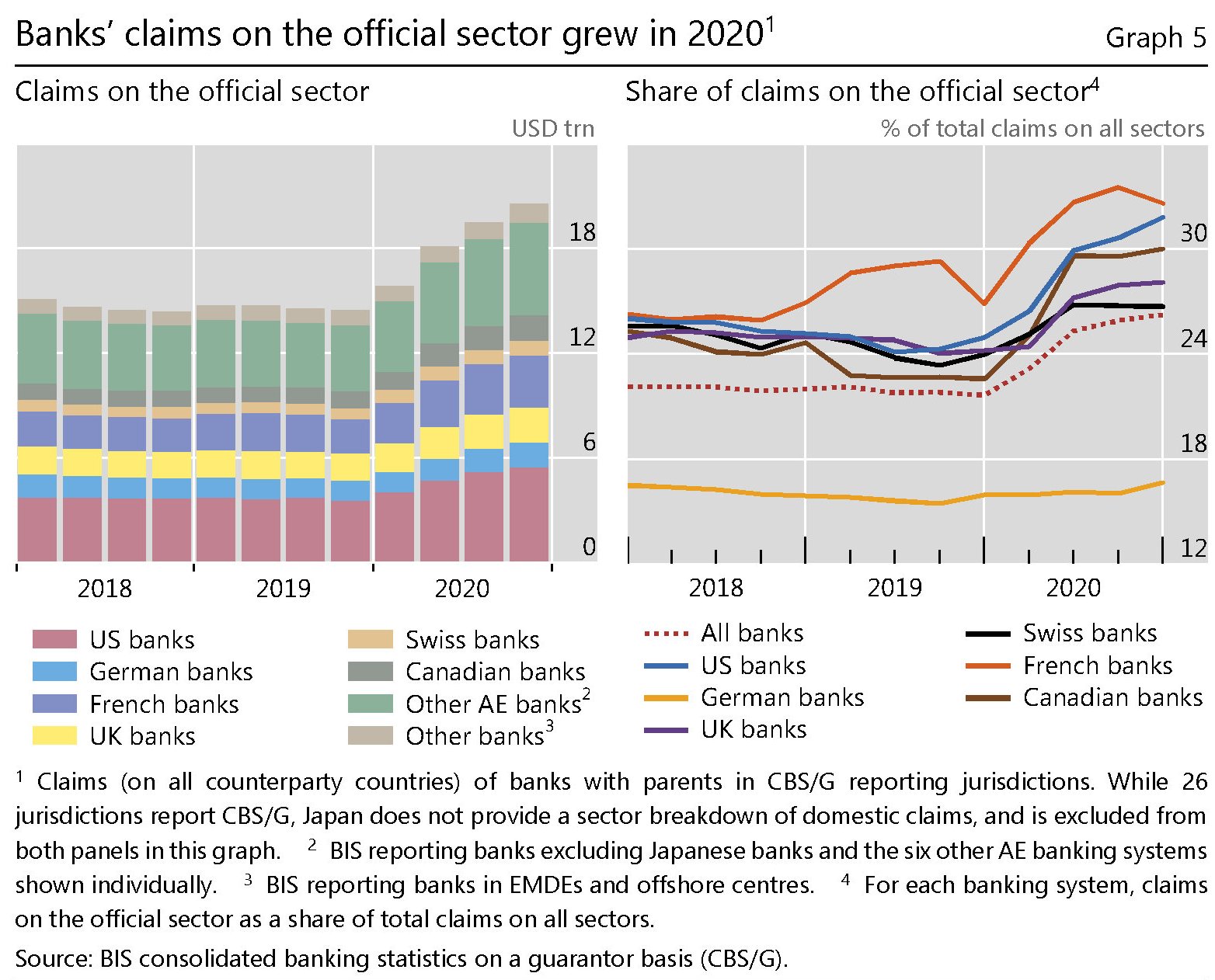

Più interessante, il dato sulla crescita dei depositi bancari comunica una notevole crescita di questa voce dei bilanci degli istituti, passata dagli 86 trilioni di fine 2019 ai 100 trilioni di fine 2020.

Questi depositi, alimentati dalle famiglie (+16%) e dalle imprese non finanziarie (+23%), sono l’evidente conseguenze delle politiche adottate per far fronte alla pandemia.

Dal lato degli asset – i depositi sono sul lato dei debiti delle banche – a questo incremento di depositi ha corrisposto in larga parte un aumento del credito verso l’interno del paese, che in larga parte si sono indirizzati verso i bond emessi dal governo e in generale verso i crediti al settore ufficiale.

In sostanza i debiti fatti dal governo, che hanno alimentato i crediti di famiglie imprese verso il settore bancario, sono diventati crediti delle banche verso il governo. Negli Usa questo aumento di crediti verso il governo è cresciuto del 21% su base annua, nella zona euro del 15%. E’ la magia dei tempi moderni.

Più che le banche italiane spaventano quelle cinesi

In tempi di emergenza bancaria, con le cronache a ricordarci tutti i giorni le fragilità degli istituti europei, a cominciare dei nostri, mi sorprendo a notare la distrazione dei solitamente puntuti osservatori di fronte all’evidenza dei rischi che affliggono le banche cinesi. Queste ultime, già provviste di ampio e documento curriculum quanto ai disastri che sono capaci di provocare a livello globale, rimangono confinate nel confortevole recinto del sapere specialistico, anche quando, come è successo di recente nell’ultimo quaterly review della Bis, si scrive a chiare lettere che i rischi allignino da quelle parti assai più che da noi.

Scorgo, in questa distrazione, il segnale dell’eurocentrismo che ancora affligge i nostri commentatori di cose economiche, che mi sembra giusto provare a bilanciare raccontandovi di come stiano evolvendo in Cina gli indicatori di allerta precoce che la Bis si premura di aggiornare ogni trimestre, senza con ciò riuscire a superare l’ignavia generale. Può essere utile perciò proporre qui l’ultima tabella che li riepiloga, dedicando qualche riga a spiegare come funzionino e a cosa servano.

Gli indicatori servono a stimare la tensione nei diversi mercati finanziari utilizzando alcuni parametri che storicamente e statisticamente sono associati a crisi. Il primo di essi è il gap credito/Pil che misura la crescita del credito interno in uno stato, misurando lo scostamento rispetto alle serie storiche. Più l’indicatore sale, più la crescita del credito si discosta dalla media storica. E poiché la crescita esuberante del credito è spesso associata a una crisi bancaria nell’arco di un triennio, gli indicatori rossi che vedete nella tabella funzionano come segnale d’allarme. Non prevedono il futuro, ma provano a mettere in guardia.

Da questo punto di vista, il caso cinese è decisamente allarmante. L’indicatore sul gap credito/pil ha superato 30, più del doppio dell’indicatore medio dell’Asia e del Canada, che è il secondo paese fra quelli monitorati che mostra un’accelerazione del credito interno. A questo livello di indice, il segnale di allerta si connoterà come esatto se davvero si verificherà una crisi bancaria nel prossimo triennio. Ovviamente ci auguriamo, per il bene di tutti, che non accada. Ma l’indicatore sul rosso fisso dovrebbe invitarci a prestare attenzione.

Il confronto con i paesi europei, che sappiamo alle prese con una difficile situazione creditizia, sia sul lato dell’offerta che della domanda, è interessante. Il Italia, per guardare a casa nostra, il gap credito/Pil è negativo per oltre 13 punti, connotandosi così ben al di sotto della media storica. Altri paesi europei, come i Paesi Bassi e il Portogallo, rivelano un indicatore ancora più basso. Quanto alla Germania, l’indicatore è negativo per circa 6 punti. Ovviamente questa misurazione può anche essere letta come la controprova della debolezza dell’economia in questi paesi, e non sarà certo un buon indicatore di allerta precoce a salvarli dal rischio di una crisi bancaria. Ma allo stato delle cose è assai più probabile che accada in Cina piuttosto che da noi.

Sarà bene ricordarselo.

La Grande Fame statale di prestiti bancari esteri

Sfoglio le ultime statistiche bancarie diffuse dalla Bis e osservo un’evidenza che mi sembra rimarchevole: non sazi della generosità delle loro banche centrali, gli stati dei paesi avanzati sono diventati idrovore di finanziamenti bancari esteri. Il tema mi sembra esotico, e tutto sommato irrilevante. Ma poi mi sorge il sospetto che questa insaziabilità finisca con l’avere effetti sull’intera economia, visto che, per fare un esempio, fra fine marzo 2008 e fine marzo 2016 la quota di attività internazionali verso il settore privato americano non bancario e quello bancario sono diminuite rispettivamente del 17 e del 7%, portandosi dal 69% al 52 e dal 22 al 15%. Al contrario, la fame di fondi bancari del settore ufficiale è cresciuta parecchio.

In particolare, “le consistenze totali degli impieghi internazionali verso il settore ufficiale statunitense sono più che raddoppiate, passando da 255 a 763 miliardi di dollari”, scrive la Bis ricordandomi il vecchio argomento che un eccesso di debito pubblici finisce sempre con la “spiazzare” quello privato. In percentuale tale crescita è stata di oltre 20 punti: il settore ufficiale Usa in otto anni è passato dal 9 al 33% delle attività provenienti dall’estero.

A livello trimestrale, l’incremento del credito bancario transfrontaliero verso le economie avanzate ha pesato 462 miliardi, abbondante ma sempre in calo del 4,2% rispetto all’anno precedente. Inoltre, “l’incremento degli impieghi verso le economie avanzate è ascrivibile principalmente all’espansione di 358 miliardi del credito transfrontaliero verso soggetti non bancari, quali pubbliche amministrazioni, istituzioni finanziarie non bancarie e società non finanziarie”. L’aggregato nasconde il fatto che “nelle economie avanzate la percentuale del credito bancario

internazionale verso il settore ufficiale – attività verso gli Stati e depositi presso le

banche centrali – sull’insieme delle attività bancarie internazionali totali è passata dal

13% a fine marzo 2008 al 24% a fine marzo 2016, raggiungendo il suo livello più alto

in più di 25 anni”. Il che basta a classificarlo come un fatto storico. Tali prestiti sembrano incuranti della circostanza che il settore ufficiale ormai remunera ben poco questi prestiti, visto che la quota delle obbligazioni che fruttano un tasso negativo ha superato di recente i 10 mila miliardi di dollari, coinvolgendo non solo i titoli di stato, ma anche persino certe obbligazioni corporate.

Se torniamo agli Usa, che lo ricordo insieme al Giappone sono il paese che più di tutti attrae risorse per finanziare il suo debito, qui osserviamo che “le attività transfrontaliere totali verso gli Stati Uniti sono cresciute di 130 miliardi di dollari tra fine 2015 e fine marzo 2016” e che “gli impieghi verso prenditori non bancari (fra i quali il settore ufficiale, ndr) sono stati consistenti”.

Di recente tale tendenza si è estesa anche al settore dell’euro e al Giappone. “A fine marzo 2016, il 27% delle attività bancarie internazionali consolidate verso i prenditori dell’area dell’euro era ascrivibile al settore ufficiale, in aumento rispetto al 17% di fine marzo 2008. Anche gli impieghi internazionali verso il Giappone si sono orientati in prevalenza verso il settore ufficiale, la cui percentuale sul totale del credito internazionale è cresciuta di 4 punti percentuali (dal 26 al 30%) tra la fine del primo trimestre 2008 e la fine del primo trimestre 2016”.

In questa situazione suona come vagamente ozioso continuare a discorrere del legame perverso che, a livello nazionale, lega le banche al debito sovrano. Se è vero, come dicono molti, che questo legame è dannoso, bisognerebbe chiedersi se non sia sostanzialmente la stessa cosa a livello globale. Il rischio sovrano, spostato dal livello nazionale a quello sovranazionale, non smette di essere un rischio, e l’effetto di “spiazzamento” che un settore pubblico affamato può generare attraendo fondi che perciò non vengono destinati al settore privato vale sia a livello nazionale che globale. E tuttavia questa circostanza non viene discussa. Forse è troppo complicato.

Le banche prestano sempre più soldi alla Cina

Ciò che salta all’occhio, nell’ultimo rapporto della Bis sulle statistiche bancarie internazionali, è che la fame di rendimento, non accennando a diminuire, ma anzi rafforzandosi man mano che calano i profitti del capitale, ha fatto ripartire alla grande i flussi interbancari anche verso i prenditori estremi. Ossia quei paesi emergenti, Cina in testa, che pure nel prevedibile turmoil che si sta preparando, risultano essere i più fragili e i meno attrezzati, e per la stessa ragione gli stessi che oggi offrono i rendimenti più interessanti per gli inesausti mercanti dei capitali.

Tolto il caso, questo più che estremo, di Russia eUcraina, che vedono calare l’esposizione bancaria nei loro confronti, i passaggi di denaro fra le banche dell’Occidente e quelle d’Oriente sono tornati positivi, dopo una contrazione durata diversi trimestri e che solo di recente ha invertito il suo flusso.

In particolare, il tasso annuale dei prestiti transfrontalieri è aumentato, a giugno 2014, dell’1% rispetto a giugno 2013, ed è la prima volta dal 2011 che succede. Il che è già una notizia. In soldoni (è il caso di dirlo) l’esposizione è aumentata di 391 miliardi, portandosi così il totale dei prestiti transfrontalieri a 29,9 trilioni di dollari. “La ripresa dei prestiti – nota la Bis – ha coinciso col continuo rafforzarsi dell’appetito per il rischio”.

Che sia buona o meno, poi, questa notizia è una questione di punti di vista. Perché a tale dato se ne accompagna un altro: tale attività è particolarmente pronunciata nei canali off shore. I dati Bis fotografano un crescente affluire di denaro a fondi di investimento nei paradisi fiscali, Cayman in testa, che sono cresciuti del 10% rispetto a inizio anno, e sono arrivati a totalizzare 1,8 trilioni di dollari.

La qualcosa è di per sé un segnale di come la fame di rendimenti, in un contesto in cui è sempre più difficile spuntarne di positivi a causa delle politiche monetarie a tasso zero, spinge i facoltosi a utilizzare mezzi sempre meno convenzionali per guadagnare, anche eludendo il fisco magari.

E poi c’è la questione emergenti. I flussi verso queste economia si sono ristabilizzati dopo l’episodio del taper tantrum di maggio 2013. In particolare, nel secondo quarto 2014 il grosso degli afflussi si sono concentrati sull’Asia e segnatamente in Cina, dopo sono arrivati oltre 65 miliardi di prestiti esteri nell’ultimo trimestre, sul totale di 97 arrivati agli emergenti, portandosi la crescita percentuale dell’esposizione verso questo paese di nuovo al livello del 2009.

Questi afflussi portano l’esposizione bancaria verso l’estero della Cina a 1,1 trilioni di dollari, pressoché il triplo dei 312 miliardi di debito del Brasile, che pure è il secondo della classifica, seguito dal 200 miliardi di India e Corea. Se guardiamo le statistiche su basi consolidate, quindi escludendo le transazioni intraufficio – l’esposizione della Cina rimane comunque elevatissima, a quota 813 miliardi, a fronte dei 456 del Brasile e dei 381 del Messico. “Questo rappresenta una notevole evoluzione degli anni recenti – commenta la Bis – visto che fino al 2009 la Cina non risultava nemmeno nella top five dei paesi verso i quali le banche dichiaravano esposizioni estere”.

Tale attitudine riguarda un’altra categoria di paesi che formalmente non si possono considerare emergenti, ma che in fondo ormai lo sono diventati. Ossia i paesi dell’Europa meridionale. Basti considerare che sia la Grecia, ma anche l’Italia (+35 miliardi), hanno visto crescere gli afflusi nel secondo trimestre 2014, ed è in netta ripresa anche l’Irlanda (+11 miliardi). Questi paesi hanno assorbito parte dei 223 miliardi di dollari affluiti nell’eurozona nel secondo trimestre, la più grande espansione registrata dal 2008.

Vale la pena notare anche un’altra circostanza. La quota più sostanziale di tali prestiti nel trimestre, pari a 205 miliardi sul totale di 391, è andata a prenditori non bancari, che hanno visto crescere la quota di prestiti del 3% anno su anno. Col che tale categoria di debitori ha raggiunto quota 12,3 trilioni di dollari di denaro di restituire.

Al contrario di quanto accade per gli emergenti, più o meno riconosciuti come tali, i flussi non sono aumentati per gli emergenti ufficiali che però stanno in Europa, che hanno visto decrescere l’esposizione di tre miliardi fra marzo e giugno e del 5% anno su anno. Oltre a Russia (-11 miliardi) e Ucraina (-2 mld), infatti, l’esposizione è diminuita anche nei confronti dell’Ungheria (-3 mld, pari a -13%), mentre la Turchia ha spuntato la stessa cifra di un anno fa, quindi è in stasi.

Insomma, il mondo bancario presta sempre più soldi alla Cina. Forse perché i rischi cinesi non entrano negli stress test.