Etichettato: storia della ricchezza diarkos

La globalizzazione invisibile: le banche ombra non Usa che prestano dollari

Poiché si arricchisce di capitoli il grande libro sul futuro del sistema monetario, che volenterosi scrittori immaginano sempre più popolato da monete nazionali non convertibili – una per tutte lo yuan cinese – vale la pena correre il rischio di essere noiosi e raccontare una di quelle storielle da ragionieri che però illustrano ciò che accade fuori dagli esercizi di stile dei commentatori più o meno occasionali. Tale esercizio ha l’unico fine di ricordare a tutti noi che è mondo è assai più complicato di quello che può contenere lo spazio di una pagina. Quindi consideratelo una pratica di umiltà applicata alla realtà.

Il pretesto ce lo offre l’ultima rassegna trimestrale della Bis, che fra le varie cose ci ricorda un caratteristica della nostra attuale globalizzazione finanziaria – ossia uno dei tanti modi possibili di vedere la globalizzazione – che solo gli addetti ai lavori (e i lettori di questo blog) conoscono: la prassi diffusissima di alcune entità finanziarie non statunitensi, che non sono banche, di prestare dollari alle banche non americane.

Diciamolo in un altro modo più comprensibile. Alcune banche, che non sono statunitensi ma hanno bisogno di dollari, si fanno prestare questa valuta da soggetti finanziari che non sono banche ma che dispongono di ampie risorse in dollari da investire. Chi sono questi soggetti? Possono essere diversi, ad esempio un fondo pensione. In comune hanno la circostanza che dispongono di risorse in dollari da investire e magari vorrebbero persino guadagnarci qualcosa. Questi soggetti, nella nomenclatura internazionale, vengono chiamati Non bank financial institutions (NBFIs).

Quel che sta succedendo, spiega la Bis, è che l’aumento dei tassi Usa da inizio 2022 si è trasmesso molto debolmente ai tassi di interesse dei depositi bancari tradizionali. Quindi i depositanti in dollari hanno avuto convenienza a ricercare rendimenti più elevati fuori delle banche, trovando le NBFIs, i cui rendimenti sono di solito più vicini ai tassi ufficiali, ben disposti ad accoglierli. A loro volta questi soggetti si sono riempiti di dollari e hanno pensato bene di prestarli alle banche che non solo potevano averne bisogno, quindi quelle fuori dal territorio Usa, ma anche disposte a garantire loro un rendimento capace di remunerare i loro tassi passivi e spuntare un margine.

Il risultato è che nel primo trimestre del 2023 i prestiti globali delle NBFIs sono aumentati di 326 miliardi, il 3 per cento, 119 miliardi da non-banche residenti fuori dagli Usa e 123 miliardi da non-banche collegate ad affiliati negli Usa. In dettaglio, circa i due terzi di questi prestiti sono andati a banche giapponesi e britanniche. Il resto è andato in Francia. Interessante anche osservare come la fuga dai depositi bancari abbia alimentato i flussi dei fondi monetari, che sono diventati grandi fornitori di valuta Usa per le banche non Usa. Si calcola che nei primi sei mesi del 2023 abbiano prestato circa 550 miliardi di dollari.

Queste specifiche tecniche, che magari interesseranno pochi, dovrebbero ricordarci quello che invece dovrebbe (e mai condizionale fu più d’obbligo) interessare tutti: non bastano un articolo di giornale, un convegno o un discorso in televisione a cambiare le cose. Servono tempo, fiducia e, soprattutto, infrastrutture funzionanti.

E adesso che avete scoperto un piccolo rivolo della globalizzazione finanziaria, fatevi solo una semplice domanda: questo flusso di liquidità sarebbe stato possibile denominarlo in yuan? Dopodiché rileggete gli articoli di quelli che dicono che il dollaro è al tramonto e pensateci su.

La globalizzazione è una cura per l’inflazione (e la crescita) ma serve tempo

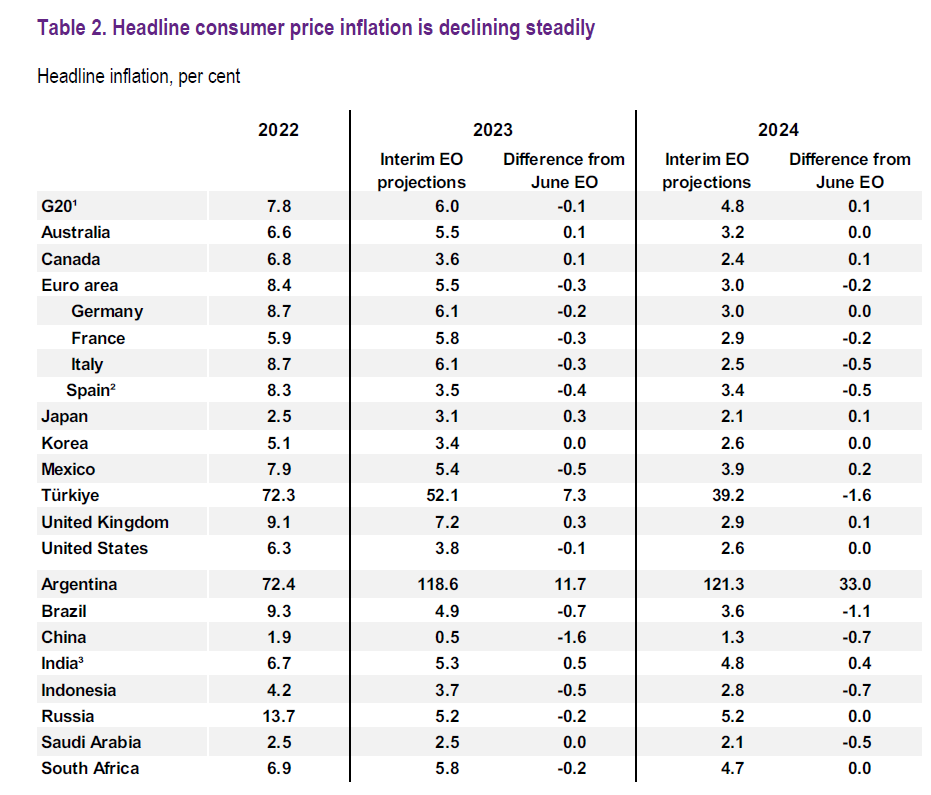

Leggere l’ultimo Interim report rilasciato da Ocse conferma quello che molti di noi già sospettavano: dobbiamo tenere duro almeno un paio d’anni e intanto provare a mettere in campo alcuni cambiamenti nella struttura economica, interna ed internazionale, che purtroppo richiedono assai più che un paio d’anni per essere efficaci. Detto diversamente: abbiamo un problema di orizzonte temporale. Quindi di tempo.

Il tempo delle previsioni, che è quello a cui fa riferimento Ocse, con le sue utilissime tabelle e grafici, è molto diverso dal tempo reale che costruisce il nostro futuro e che non siamo più in grado di comprendere quanto ai suoi esiti.

Un esempio basterà a chiarire. Ocse scrive che l’inflazione di fondo nelle economie del G20 dovrebbe passare dal 4,3 per cento del 2023 al 2,8 del prossimo anno, che comunque sta sopra i target di molte banche centrali, mentre la crescita globale dovrebbe rallentare dal 3 per cento di quest’anno al 2,7 per cento del prossimo. Nessuna recessione, quindi, ma un graduale rallentamento dell’economia, che peraltro potrebbe peggiore drasticamente qualora intervengano altri fattori. Segnatamente un peggioramento dell’inflazione, o una caduta più ampia del previsto del pil cinese.

Al tempo stesso Ocse scrive che la politica monetaria deve rimanere restrittiva finché non si osservino chiari segnali di rallentamento dell’inflazione di fondo (core). Ma soprattutto che i governi devono recuperare spazi fiscali erosi da diversi fattori, non ultimo (se ne accorto anche il nostro governo) dall’aumento dei tassi che fa crescere il costo del servizio del debito. Facile a dirsi. Ma farlo è un altro paio di maniche, e soprattutto non c’è alcuna indicazione sul tempo entro il quale questa azione dovrebbe svolgersi.

Non finisce qui. “Una priorità chiave – scrive ancora Ocse – è rinvigorire il commercio globale, che è una importante fonte di prosperità a lungo termine”. Ecco il tempo: nel lungo termine, speriamo prima di esser morti, il commercio ci può aiutare a star meglio, ma quanto tempo serve per realizzare questa priorità?

Le previsioni di questo non parlano. E ancor meno di quanto tempo servirebbe, e tralasciamo il come fare, per “ridurre le barriere nei mercati del lavoro e dei prodotti”, per “migliorare gli skill che sviluppano la produttività e la partecipazione al lavoro” e, dulcis in fundo, per “migliorare la cooperazione per accelerare gli sforzi per la mitigazione delle emissioni”.

Tentiamo una sintesi. Ocse ci sta dicendo in pratica che serve più globalizzazione per stabilizzare la crescita e quindi l’inflazione. Ma non è in grado – nessuno lo è – di indicarci i tempi (e sorvoliamo sui modi) entro i quali sarebbe necessario attivare questi processi. Ci consegna solo dei numeri probabili sul futuro. Sicché tutti guardano il dito, ma nessuno la direzione. E quindi si rischia di sbagliare strada. O, peggio, di sbattere contro un muro.

Cartolina. C’era una volta il mutuo

In pratica la domanda di mutui si è dimezzata sia di qua che di là dell’Atlantico, e sarebbe strano il contrario, coi tassi (fissi) che superano il 4 per cento, quando prima erano a un quarto o poco sopra. Dovremmo dispiacerci per questo? Non ne sono convinto. L’economia vive di saliscendi, anzi vive perché ci sono i saliscendi, che sono il modo in cui i mercati respirano. Il mercato immobiliare è rimasto con fiato sospeso dai tassi a zero per un decennio. E se questo crea l’illusione di una vitalità, che viene misurata dall’aumento delle compravendite e dei prezzi, dovremmo ricordarci che esiste anche l’apparenza della vita, che è quando un organismo viene sostenuto da rimedi artificiali, come è stato il credito facile, che lo tengono in vita senza però irrobustirlo. La debolezza del mercato immobiliare, infatti, si è rivelata subito, non appena sono stati tolti i sostegni. Perché è una debolezza che cela quella dei redditi, che tale indebitamento dovrebbero supportare. Non piangiamo, perciò per i tassi tornati alti e le domande di mutuo crollate. Piangiamo semmai per i redditi. Che non sono aumentati quanto dovevano. Neanche quando c’erano i tassi bassi.

Cartolina. Le tasse di domani

Anche quest’anno ci aspetta la solita baraonda sulle pensioni, rassegniamoci. L’idea di continuare a spendere miliardi per anticipare l’uscita dal lavoro di qualcuno è troppo succulenta per i politici di corte vedute che vanno di moda ai nostri tempi. Perciò: evviva le riforme della pensione. Anticipiamo l’uscita di tantimila lavoratori esausti e mettiamo il conto sul groppone del fisco. Perché di questo si parla. Non lo sapevate? Vi rivelo un segreto: i soldi che il governo spende oggi sono le tasse di domani e se oggi spendiamo più di quello che dovremmo, il risultato è uno solo: le tasse di domani saranno più alte. Ditelo al pensionando che pensa di realizzare i suoi sogni lasciando il lavoro perché nessuno gli ricorda che può realizzarli comunque. Magari rimane a lavorare.

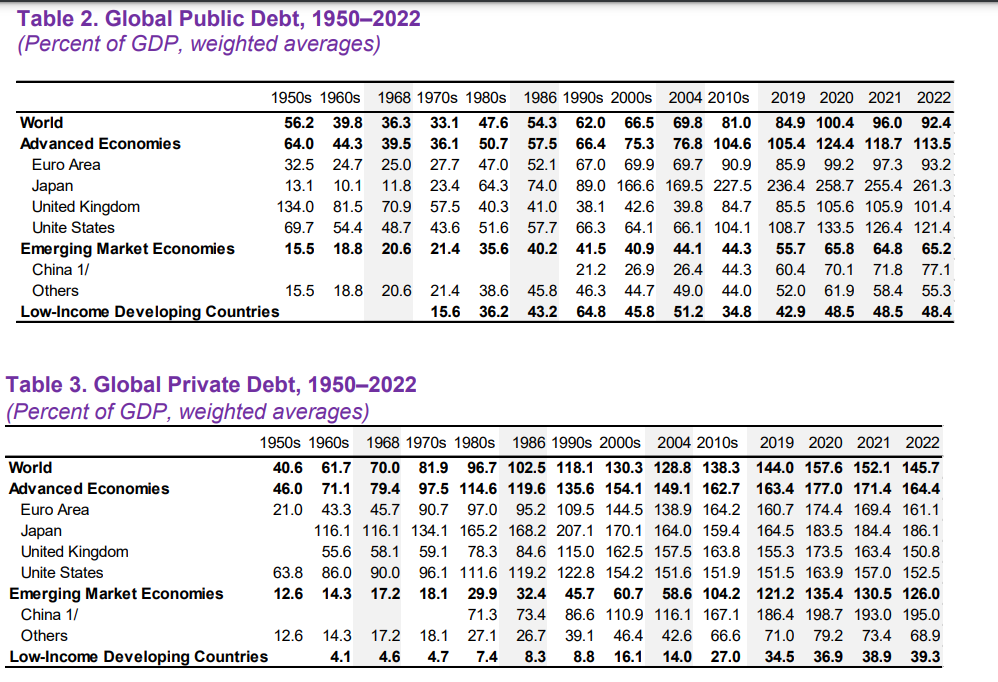

La corsa del debito globale prosegue da 70 anni

E’ sempre istruttivo leggere il Global Debt Monitor del Fmi, che ci aggiorna regolarmente sull’andamento della variabile economica più popolare – nel senso di diffusa – del nostro tempo: il debito, ossia la controparte della nostra ricchezza.

Nell’ultimo aggiornamento rilasciato poche settimane fa troviamo l’interessante tabella che apre questo post, che poi viene scorporata nelle due componenti del debito globale, ossia quello privato e quello pubblico, illustrate nelle tabelle che trovate a seguire.

Questi numeri raccontano una storia lunga ormai più di settant’anni. Un tempo più che sufficiente per parlare non più di semplice tendenza, ma di una costituente della struttura dell’economia internazionale. Il debito è una delle manifestazioni più visibili, perché porta con sé alcune complessità, della nostra espansione e se oggi preoccupa gli osservatori ciò deriva dal fatto che è sempre più faticoso pagarne il prezzo. E non parliamo solo degli interessi, destinati a crescere in tempi di inflazione. Ma il prezzo sociale di governi sempre più gravati di debiti con un settore privato che risulta persino più indebitato.

Su quanto sia determinante per la nostra prosperità convivere con questa montagna di debiti si indovina osservando che già negli anni ’50 le economie avanzate dovevano gestire debiti globali pari a circa il 110 per cento del loro pil, con Usa e UK a guidare la classifica. L’Europa ha dovuto attendere gli anni ’70 per raggiungere i livelli anglosassoni, mentre è stupefacente l’evoluzione giapponese: dal 13 per cento del pil degli anni ’50, a quasi l’80 per cento del decennio successivo fino al 447 per cento del 2022.

Queste curiosità statistiche ci dicono poco sul futuro ovviamente. Salvo la sensazione che questa montagna di debito, che dopo il Covid è diminuita ma meno di quanto servirebbe, sarà un problema sempre più difficile da gestire in un momento delicato come quello che stiamo vivendo, dove le tensioni inflazionistiche si accompagnano a tensioni politiche.

Come se non bastasse, sembra che il mondo abbia scoperto di recente il problema del debito cinese, che i lettori di questo blog conoscono molto bene. Il Fmi ne fa esplicita menzione, osservando che se il trend di crescita del debito cinese fosse stato simile a quello delle altre economie emergenti, il debito globale sarebbe stato significativamente inferiore di quanto non sia oggi.

Gli anni del boom del debito cinese sono quelli seguiti alla grande crisi del 2008, si osserva. Anni nei quali tutti hanno visto crescere i propri debiti. Sottolineare l’esagerazione cinese serve semmai a ricordarci che le fibrillazioni che arriveranno da laggiù saranno sicuramente forti, ma finora non abbastanza – per fortuna – da destabilizzazione l’economia.

C’è un’altra cosa che è utile sottolineare, che ha a che fare non solo con il livello dei debiti, ma con la circostanza dell’inflazione e della crescita, due rimedi molto diversi quanto a conseguenze, contro la crescita dei debiti. L’incremento di debito del Covid non è stato ancora riassorbito malgrado la notevole inflazione e il contributo non risibile della crescita reale.

Detto semplicemente: è facile indebitarsi. Difficile togliersi i debiti. Ce ne accorgiamo ogni volta che compriamo qualcosa a rate. E riusciamo a sostenere il debito solo se il costo degli interessi è inferiore a quello della crescita reale del prodotto. O, per tornare a noi, se il nostro reddito è abbastanza capiente. Il problema, in tempi di rallentamento economico, è che si tratta di un grande SE.

Back to Africa: alla ricerca della nuova globalizzazione

Fatto molto discusso, e con altrettanta intensità dimenticato, l’ingresso dell’Unione africana celebrato nel corso del G20 indiano è un ottimo spartiacque del discorso internazionale sull’Africa, che ogni tanto emerge dalle nostre cronache ombelicali per finire subito sommerso dal prossimo tweet di un qualche d’uno.

Qui tentiamo invece di percorrere una strada diversa. Prendiamo il G20 indiano come punto di partenza di un lungo percorso di osservazione ponendoci una semplice domanda alla quale proveremo a rispondere dedicando un’attenzione crescente alle vicende africane: siamo forse all’inizio di un modo diverso, per il mitico Continente Nero, di vivere la sua internazionalizzazione?

Come sanno gli appassionati di storia, l’Africa è sempre stata al centro dell’internazionalizzazione, e principalmente per un fatto: la sua straordinaria ricchezza di materie prime. In epoca antica l’oro della Nubia rese celebri gli egiziani. In epoca moderna, proseguendo una tradizione che risaliva anch’essa all’antichità, il commercio di schiavi africani rese ricchi gli europei, finché non arrivarono a vergognarsene. Il piccolo Belgio fece fortuna col rame del Congo. Poi, quando arrivò l’epoca del petrolio, si scoprì che l’Africa ne era ricchissima, e oggi, che tutto il mondo scopre la fame di minerali strategici per la transizione energetica, ci accorgiamo che anche di quelli l’Africa è piena. Insomma più che un continente una cornucopia del mondo.

Fin qui la storia, che perciò è una storia di sfruttamenti e malversazioni e violenza, che gli stessi africani, per complicità, insipienza o semplice avidità, hanno consumato molte volte a danno dei propri fratelli. Lo fanno ancora adesso. Tutti noi siamo cresciuti orecchiando di una qualche guerra africana o di un colpo di stato. Esistono persino interessanti statistiche.

E anche questa estate ci ha regalato un paio di soprese, in Niger e Gambon, dove si sta consumando un avvicendamento dei poteri dei quali è difficile capire ragioni e conseguenze, ma che sarà sicuramente interessante osservare.

Osservare per capire, che significa innanzitutto studiare. L’Africa è un universo del quale la gran parte di noi non è così diverso dal mitico turista statunitense, tratteggiato dalle satire, che ignora dove sia il tal paese europeo o asiatico. In fatto di Africa la gran parte di noi è semplicemente ignorante. E ammetterlo è già un buon modo per superare questa limitazione che è una delle conseguenze più devastanti della storia.

Mi pare sia stato Henri Pirenne il primo a teorizzare la profonda frattura fra Europa ed Africa, tutta interna al Mare Nostrum romano, all’epoca di Maometto, che spezzò l’unità millenaria del Mediterraneo allontanandoci spiritualmente, e quindi culturalmente, dall’Africa, che era stata fino ad allora una culla della nostra civiltà.

Quella frattura non si è mai più ricomposta. E l’ignoranza di noi europei nei confronti dell’Africa è una chiara evidenza di questa rottura secolare, che nei secoli è stata colmata semplicemente trasformado l’Africa in una preda. Per cui celebriamo il paradosso di sapere tutto ciò che accade negli Stati Uniti, nostra patria putativa, e nulla di quello che sta accadendo in Africa.

Il che dà un enorme vantaggio competitivo ad altri paesi, con l’occhio più lungo del nostro, come la Cina, che invece sull’Africa sta costruendo un solido punto d’appoggio per la sua internazionalizzazione. Per le materie prime, ovviamente. Ma non solo: la Cina, e lo vedremo, sta sviluppando un approccio molto articolato per agganciarsi all’Africa, profittando anche della disattenzione di noi occidentali, che, rinchiusi in noi stessi, dimentichiamo quanto la nostra storia, ma anche il nostro destino, abbia a che fare con l’Africa.

Detto in poche parole: è il momento di tornare in Africa. Innanzitutto studiandola. Noi proveremo a offrire qui qualche contributo. Male che vada, ne sapremo tutti di più. Buona lettura.

La nuova globalizzazione americana somiglia (per ora) a quella vecchia

Molto si discute di come stia cambiando il mondo in conseguenza dei vari cataclismi che lo squassano da almeno un ventennio, con gli ultimi due o tre anni che hanno svolto il ruolo poco sempre poco apprezzato di chi scatena l’incendio. Per fare un parallelo, la pandemia e la guerra sono stati l’equivalente del colpo di pistola di Sarajevo nel 1914, con il vecchio equilibrio internazionale nel ruolo dell’arciduca austriaco assassinato. La guerra è scoppiata, ma covava da tempo.

Altresì la nostra cara, vecchia globalizzazione: è scoppiata ma la crisi covava da tempo. Solo un occhio poco avveduto non indovina, nel grande crash del 2008 la prima crisi di un grande movimento di internazionalizzazione iniziato con l’ingresso della Cina nel Wto, e che già sul finire degli anni Novanta, mentre montava la prima crisi del millennio, quella di Internet, riempiva le piazze di contestatori. Il celebre libro No logo è stato pubblicato nel 1999, proprio mentre le piazze di Seattle protestavano contro la WTO. Quasi un quarto di secolo fa, quindi, non ieri l’altro.

Ricordare queste cose ci aiuta ad apprezzare meglio un ottimo lavoro svolto da alcuni economisti che hanno pubblicato un paper, proposto di recente dal NBER, assai utile ai giorni nostri (Global Supply Chains: the looming “great reallocation”), quando sembra – sembra – che il mondo stia rivedendosi allo specchio alla ricerca di un nuovo modo di essere. Utile innanzitutto perché fornisce alcuni dati riferiti agli Stati Uniti (vedi tabella sopra e sotto) che poi sono stati il grande motore, e non da oggi, di questa globalizzazione. Capire come e dove stia girando questo motore, perciò, è molto interessante.

Prima di inerpicarci sui numeri, anticipiamo subito una prima conclusione che rivela chiaramente quel legame, ormai intuito da tempo, fra globalizzazione e livello generale dei prezzi. “Non è chiaro se si ridurrà la dipendenza degli Stati Uniti dalle catene di approvvigionamento collegate alla Cina, e del resto ci sono già segnali che i prezzi delle importazioni dal Vietnam e dal Messico siano in aumento”.

Questa conclusione ci dice due cose: la prima è che le gli Stati Uniti, specie dopo il 2017, con l’epoca Trump, hanno iniziato il loro percorso di allontanamento dalla Cina, di sicuro molto velleitario ma chissà quanto efficace. Al tempo stesso hanno iniziato a spostare le proprie catene di fornitura, in Vietnam e Messico ad esempio. Ma non è affatto detto che questo abbia effetti positivi sui prezzi all’importazione, rimasti bassi a lungo nell’epoca “cinese”, che sono stati un potente driver della deflazione internazionale – insieme al basso costo dei fattori di produzione – nell’epoca d’oro della globalizzazione.

La tabella che apre questo post ci dice molto altro circa l’andamento della globalizzazione “americana”. La prima è che cambiano i luoghi, per la ragion politica, ma non le logiche: si cerca sempre di produrre utilizzando forza lavoro a basso costo. Si punta su nuovi emergenti – L’India vede aumentare le sue esportazioni negli Usa (dal 2 al 3 per cento del totale dell’import statunitense) nello spazio di pochi anni, che è sicuramente molto, ma non certo indice di una rivoluzione. Specie quando si osservi che Cina, che pure ha perso posizione – nel 2022 pesava il 17 per cento delle importazioni Usa a fronte del 22 del 2017 – rimane saldamente al primo posto come principale fornitore degli americani.

Questo perché è molto facile dire, o scrivere, mentre rimane difficile fare e quindi cambiare prassi che si sono consolidate nel corso di decenni. Se la nouvelle vague del near-shoring, friend-shoring, o comunque si voglia chiamare, avrà effetti lo vedremo solo nel periodo medio-lungo, durante il quale nel frattempo avremo appreso anche i costi.

Per il momento si possono sicuramente osservare sotterranei mutamenti nei rapporti di partnership economica che, per quanto “incombente”, come scrivono gli autori del paper, è ancora ben lungi dall’essere compiuta. E anche ammesso che si compirà è difficile attendersi profonde rivoluzioni.

Un esempio, raccontato nel paper, aiuterà a capire. Nel corso degli anni Novanta Canada e Giappone hanno visto diminuire la loro quote di importazioni dagli Usa a vantaggio di Cina e Messico, e tuttavia sono rimasti forti legami fra questi paesi e gli Stati Uniti perché, ad esempio, il Giappone “ha sostituito gli investimenti diretti ai flussi commerciali come modalità di accesso al mercato Usa”.

Solo un esempio, ma istruttivo. Un altro ancora, stavolta lato export statunitense, aiuta a comprendere quanto i contesti siano volatili e al tempo stesso molto stabili. Negli anni ’90 gli Usa erano forti esportatori di prodotti relativamente a monte della catena di produzione (circuiti integrati elettronici, macchinari e parti e altri input materiali per la lavorazione e l’assemblaggio all’estero), pur essendo un importatore di beni finali (elettronica, tessili). “La fine degli anni 2000, a sua volta, ha visto un cambiamento significativo (anche se spesso trascurato) nel profilo commerciale degli Stati Uniti, poiché la sua crescente indipendenza energetica ha portato a una diminuzione delle importazioni di petrolio e prodotti correlati”.

I cambiamenti avvengono, insomma, ma all’interno di una struttura che tende a rimanere stabile. A meno ovviamente di cambiamenti catastrofici. L’esempio calzante, in questo caso, è il crash osservato durante la pandemia.

L’analisi svolta dagli autori degli ultimi cinque anni “caratterizzati da un’intensificazione del sentimento anti globalizzazione” mostra infatti che non c’è stato il temuto “netto ridimensionamento del commercio globale in termini di quota del PIL mondiale”. Al contrario: “Di fatto, il valore aggregato dei principali flussi commerciali, come le importazioni di beni statunitensi, ha registrato una forte ripresa dopo la pandemia di Covid-19, raggiungendo i massimi storici nel 2022”.

Serve, insomma, una catastrofe di livello Covid per disseccare le fonti del commercio internazionale, e comunque sia il sistema ha una sua resilienza che tende a riportarlo verso l’equilibrio perduto. Questo non vuol dire che i cambiamenti non accadano. L’effetto Trump, chiamiamolo così, ha spostato cinque punti di import americano dalla Cina ad altri paesi. Ed è probabile che le recente politiche economiche della nuova amministrazione, tese in qualche modo a “rimpatriare” gli investimenti esteri Usa ne provochino altri. Ma servirà tempo, appunto. E il tempo è denaro.

Questo denaro passa dalle merci, che cambiano luogo di produzione, e dagli investimenti diretti esteri, che si dirigono altrove. E a seconda dell’altrove che si sceglie, vengono a formarsi nuovi prezzi di produzione, che hanno effetti diretti sui prezzi al consumo. Specie se le catene di produzione vengono internalizzate. Nel caso, vale a dire, di reshoring.

A tal proposito il paper osserva che i primi effetti delle politiche usa si iniziano a intravedere. In particolare, si nota che alcune catene di produzione tendono a chiudersi dentro il territorio Usa. E questo, se da un lato frena il declino della manifattura statunitense, dall’altro solleva interrogativi non banali sull’effetto che il reshoring può avere sul livello generale dei prezzi.

Detto diversamente, fino a che punto siamo disposti ad accettare un aumento dei prezzi in cambio di una ripresa della manifattura interna? Non esistono pasti gratis in economia. Tantomeno in quella internazionale.

Il blog va in vacanza. Ci rivediamo a settembre con la nuova stagione: Disinflation

L’undicesima stagione del nostro blog – Reglobalisation – termina oggi, con il consueto saluto di arrivederci a settembre. Abbiamo scelto di salutarvi con l’immagine della copertina del mio libro, uscito a febbraio scorso, quindi a metà del nostro discorso stagionale, che stiamo accompagnando durante la sua infanzia, provando a farlo diventare adulto e poi maturo. Che per un libro significa continuare a scriverlo per tenerlo in vita, invece del consueto tramonto repentino al quale di solito i libri vengono consegnati.

La Storia della ricchezza ha ambizioni più elevate, proprio come questo blog. Vuole essere compagno delle vostre riflessioni a lungo, anche dopo tanto tempo che è uscito, e perciò tocca a noi darvi buone occasioni per leggerlo, se non l’avete ancora fatto (spero di si) o sfogliarlo di nuovo.

Proprio come questo blog, che ormai ha superato le 700 mila visualizzazioni, che sembrano poche nell’epoca digitale ipertrofica che stiamo vivendo, ma invece sono moltissime se pensate quanto impegno richieda leggere i post di queste pagine. E scriverli pure, ovviamente. Di questo impegno che condividiamo vi sono grato, e spero di essere un valido supporto per la vostra immaginazione.

La stagione XI è terminata perciò, ma questo non vuol certo dire che la reglobalizzazione, che la intitolava, si sia conclusa. Sono ancora in pieno svolgimento i processi di ricomposizione delle dinamiche socio-economiche, e quindi politiche, che caratterizzano il dopo pandemia e guerra e ovviamente il futuro è avvolto nell’ignoto, per fortuna.

Tantomeno si è concluso, anzi è ipotizzabile che continuerà a lungo, il processo inflazionistico che è l’elemento più visibile di questa reglobalizzazione. Chi segue il blog avrà notato quanto spazio abbiamo dato all’inflazione nelle nostre riflessioni. Non è una scelta dettata dalle urgenze dell’attualità: il blog non è un giornale. Ma dalle numerose osservazioni interessanti che l’attualità sta generando, soprattutto collegandosi proprio alla reglobalizzazione.

Sorgono infatti alcune domande che ci siamo posti qua e là scrivendo: in che modo la reglobalizzazione ha avuto impatto sul livello generale dei prezzi? O, per dirla diversamente, in che modo il repentino cambio di politiche monetarie, che ovviamente è stato indotto dall’inflazione, influirà sulla reglobalizzazione?

La dodicesima stagione del blog, perciò, sarà dedicata al grande tema che impegnerà i policy maker di tutto il mondo, o quasi, da settembre in poi: la disinflazione. Che, a ben vedere, è un altro aspetto della reglobalizzazione.

Non finisce qui. Si preparano altre novità editoriali, sulle quali vi renderò edotto nei mesi a venire. Sappiate solo che il nostro discorso prosegue e ci conduce là dove nessuno era mai arrivato prima, come direbbe il capitano Kirk. Il nostro blog-Enterprise è davvero una navicella spaziale lanciata verso l’ignoto. Condividerla con voi lettori è un onore e un privilegio che non ha prezzo. Infatti rimane tutto gratis.

Vi auguro felici vacanze, se le fate, e una buona vita.

Ci rileggiamo a settembre.

Cartolina. Una spesa interessante

Quando vi diranno che si è ristretto lo spazio fiscale, termine forbito per dire che il governo è a corto di risorse, ricordate quello che è successo ai tassi dei nostri Bot e Btp nell’ultimo biennio e poi che questi rincari implicano una spesa per interessi molto diversa rispetto a quella alla quale ci eravamo abituati. Piano piano, infatti, l’onere del medio del debito sta tornando al livello del 2012, quando rappresentava un notevole fardello. E si aggiunge alle altre spese fisse che affliggono la nostra contabilità pubblica, dove primeggiano per volume quelle per le prestazioni sociali. Il problema di avere tanti debiti, e scarse prospettive di abbatterli significativamente, è che tolgono spazio al presente. Spazio fiscale. Il passato grava sulle nostre spalle. E non fa sconti. Non più almeno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

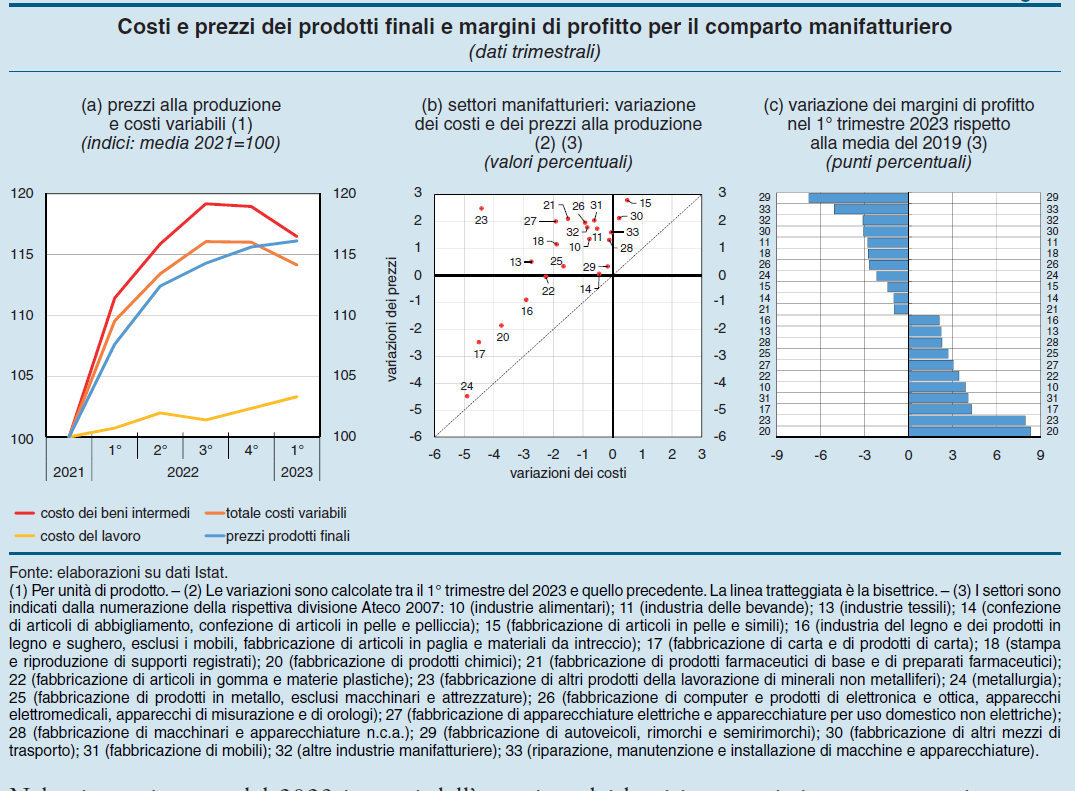

I profitti della manifattura italiana tornano al livello pre-pandemia

Prima di congedarci, per il consueto finale di stagione, vale la pena lasciare le ultime molliche sul sentiero di noi novelli Pollicino in cerca della strada per la normalità. Una di queste l’ho trovata sfogliando l’ultimo bollettino economico di Bankitalia, dove un agile riquadro fa i conti in tasca alle imprese e ne trae una conclusione che sarà molto utile ricordare a settembre, quando torneremo dalle vacanze più squattrinati del solito e con, negli occhi, le tabelle dei rincari di ogni cosa assai più presenti di quanto non siano adesso.

Il punto saliente è che “nel complesso del manifatturiero i margini di profitto sono tornati ai livelli pre-pandemici”. Ma in questo dato generale si nascondono molte differenze. Ci sono 11 settori, che trovate indicato nella tabella c, in alto, dove i margini di profitto sono ancora sotto quel livello. E questo lascia ipotizzare che queste imprese avranno come minimo la tentazione di far salire i costi.

Interessante anche osservare come le imprese manifatturiere italiane abbiano reagito allo shock inflazionistico, che ha fatto schizzare alle stelle i costi di produzione e, di conseguenza, i prezzi al pubblico. Le stime di Bankitalia calcolano nel 13,7 per cento l’aumento dei costi variabili per unità di prodotto nel 2022 rispetto al 2021. Tali costi incorporano l’acquisto di materie prime, semilavorati, servizi e costo del lavoro. L’aumento dei prezzi, che è stato del 12,4 per cento nel 2022, non ha quindi compensato quello dei costi. Se il consumatore piange, le imprese insomma non ridono. Ma certo piangono meno, visto che hanno subito la contrazione dei propri margini di profitto di circa un punto percentuale, mentre il consumatore, ha subito una piena erosione del proprio potere d’acquisto solo in piccola parte compensata da adeguamenti delle retribuzioni.

Questo sempre in generale, ovviamente. Alcuni settori (fabbricazione della carta, della chimica, della metallurgia di base e dei prodotti in metallo) hanno ritoccato i listini all’insù più degli altri e hanno conservato i propri margini.

Quando nel 2023 i prezzi energetici e dei beni importati sono diminuiti, abbassando i costi variabili dell’1,6 per cento per unità di prodotto, i prezzi dei prodotti finiti hanno continuato la loro crescita, seppure più lentamente (+0,4 per cento), sicché il margine operativo lordo delle imprese (MOL) è aumentato di 1,8 punti “recuperando pienamente il livello del 2021”.

Cosa ci dice tutto questo? Nulla che non potessimo già immaginare. Un movimento inflazionistico si trasmette dalla produzione al consumo molto facilmente, visto che le imprese possono liberamente adeguare i propri listini, e l’effetto dell’inflazione permane anche quando i prezzi alla produzione rallentano. Sempre perché chi produce, beni o servizi, ha un strumento in più rispetto a chi consuma e ha un reddito fisso: può muovere i prezzi.

Questa asimmetria è fonte di grandi scompensi sociali, che possono facilmente diventare economici – si pensi ai meccanismi di adeguamenti automatici dei salari – e poi politici. Il consumatore ha solo un rimedio contro l’inflazione: tagliare i consumi. Probabile succeda anche questa volta. E chissà per quanto durerà. Perché un’altra cosa che ci ha insegnato l’inflazione è che serve tempo, per tornare alla normalità. Molto tempo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.