Etichettato: the walking debt

Ricchezza e diseguaglianza delle famiglie italiane

Tema sensibilissimo, per i suoi numerosi risvolti, la questione della ricchezza delle famiglie italiane viene ospitata regolarmente nei rapporti che Bankitalia dedica all’economia del nostro paese. A dirla tutta, non c’è banca centrale che non monitori questi aggregati con la volenterosa collaborazione degli istituti di statistica che forniscono mezzi e strumenti di rilevazione.

Gli ultimi aggiornamenti, relativi all’anno 2023, ci raccontano che rispetto al 2010 il 10 per cento più ricco della popolazione ha visto crescere di sette punti al quota totale della ricchezza netta complessiva del paese, arrivando al 60%. A fronte di ciò, la metà meno abbiente non arriva complessivamente al 7% della ricchezza netta complessiva.

La crescita della ricchezza per i più abbienti, scrive Bankitalia, è avvenuta “principalmente a scapito di quella della classe intermedia”, che si compone delle “famiglie con una ricchezza netta compresa fra la mediana e il novantesimo percentile”. La mediana, per chi non fosse avvezzo alla statistica è il valore centrale di una distribuzione statistica. Il novantesimo percentile è lo spazio della distribuzione della ricchezza che non copre il 10 per cento più ricco, quello del famoso 60%. Quindi la mitica classe media si colloca fra la mediana della ricchezza, che però Bankitalia non quantifica, e il picco massimo della distribuzione prima del 10% più ricco.

Un altro elemento interessante da osservare è che l’aumento della ricchezza netta complessiva, che a prezzi correnti, sempre fra il 2010 e il 2023, è stato del 14% è stato guidato dalla crescita del 29% della ricchezza delle famiglie più abbienti, che hanno goduto il premio derivante dall’aver investito in asset più rischiosi, mentre i ceti mediani, chiamiamoli cosi, hanno visto dimagrire la loro ricchezza a causa della perdita di valore del mattone, che gli attivi finanziari non solo riusciti a compensare. Probabilmente perché non sono capienti abbastanza.

La tabella sopra lo mostra con chiarezza. Per il ceto mediano, quello che oscilla fra il 50 e il 90 percentile della distribuzione, gli attivi finanziari rappresentano solo il 26,5% degli asset totali, mentre per l’ultimo decile più ricco il 57,7%. Notate come anche il peso dei debiti sia relativamente minore per i più ricchi. E, per converso, il peso del mattone (e dei depositi) è maggiore per i più poveri. Nessuna sorpresa, a ben vedere: chi ha maggiore disponibilità tende a diversificare.

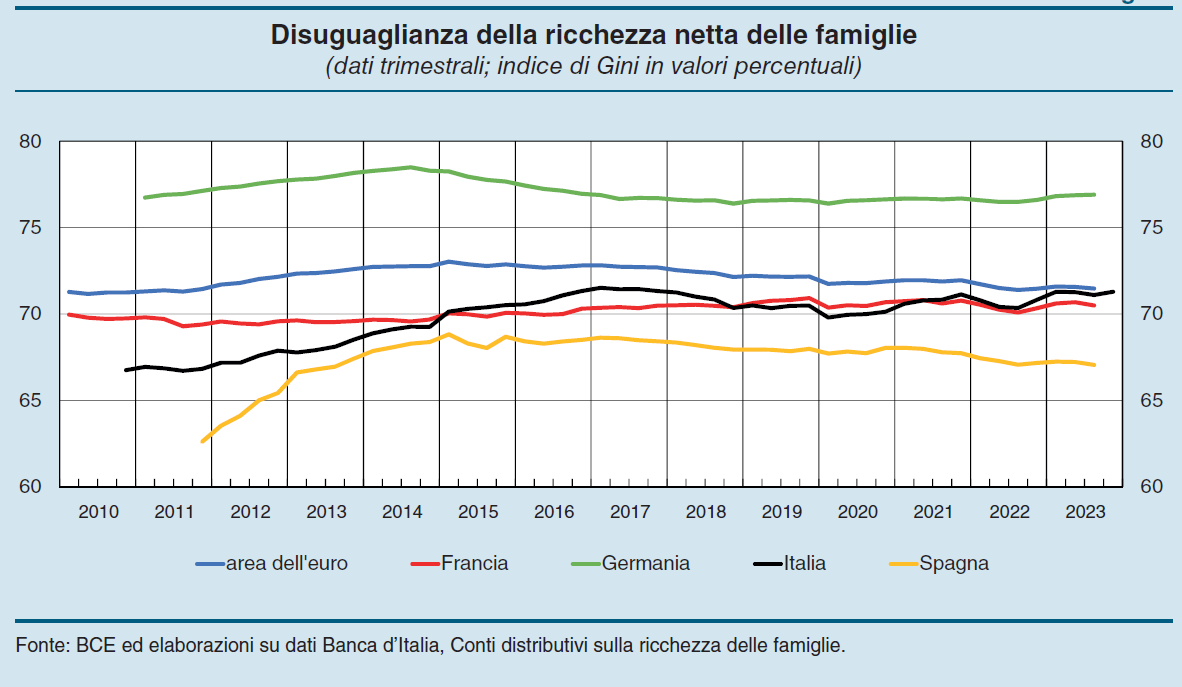

Sulla base di questi dati, Bankitalia ha costruito una classifica della diseguaglianza basata sull’indice di Gini, che mostra il risultato che vedete nel grafico che apre questo post. In Italia si osserva un aumento della diseguaglianza sulla ricchezza netta. L’indice è passato da 67 a 71. Siamo al livello della media Europea, vicini a quello della Francia. La Spagna è meno diseguali di noi, la Germania di più. Ma ovviamente molto dipende anche dal livello dei debiti. In Italia sono bassi. Quindi siamo più ricchi. In mediana.

Quanto conta il settore auto nell’economia europea

L’ultimo bollettino della Bce contiene una interessante analisi che ci consente di farci un’idea assai più chiara del peso specifico del settore automobilistico nell’economia europea, premessa fondamentale per qualunque tipo di ragionamento.

Il settore, scrive la Banca, “contribuisce in misura significativa al valore aggiunto dell’economi dell’area euro”. In dettaglio, tale incidenza, misurata sul valore aggiunto reale del settore manifatturiero, è pari al 10%, mentre se usiamo il pil come denominatore, il settore pesa meno del 2%. Quindi il settore è un efficace strumento di trasformazione di beni intermedi, all’interno del settore manifatturiero, ma complessivamente il suo peso specifico nel pil, che è la somma di tutti i valori aggiunti in una economia, è modesto.

Se guardiamo all’occupazione, questo peso scende ancora. la Bce calcola che gli occupati del settore auto siano l’1% del totale degli occupati, mentre sul settore export, che è uno dei punti di forza dell’EZ, il settore auto pesa il 4%. Si tratta insomma di un settore importante, ma non certo di importanza eccezionale.

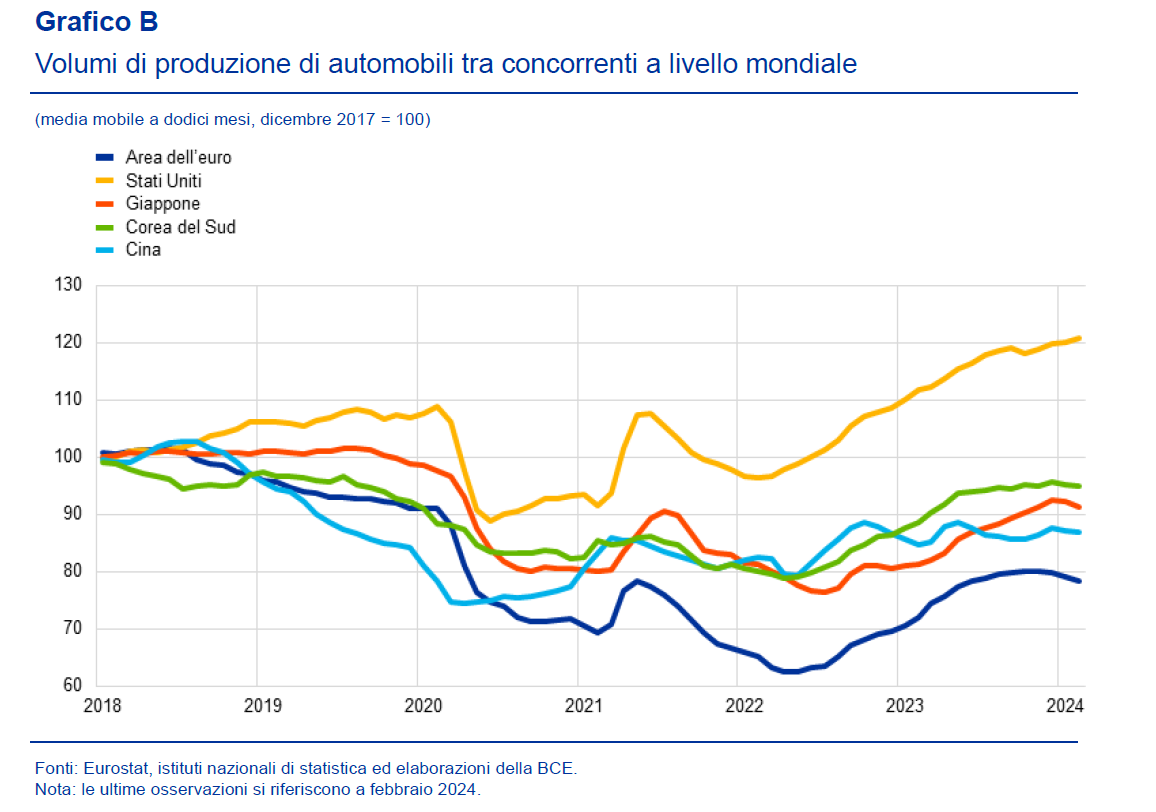

Gli andamenti recenti non sono eccellenti. Non si è più raggiunto il livello del 2018, mentre i concorrenti hanno avuto risultati di gran lunga migliori.

Al tempo stesso non si è più raggiunto il livello di export del 2018, a differenza di altri concorrenti che lo hanno anche migliorato.

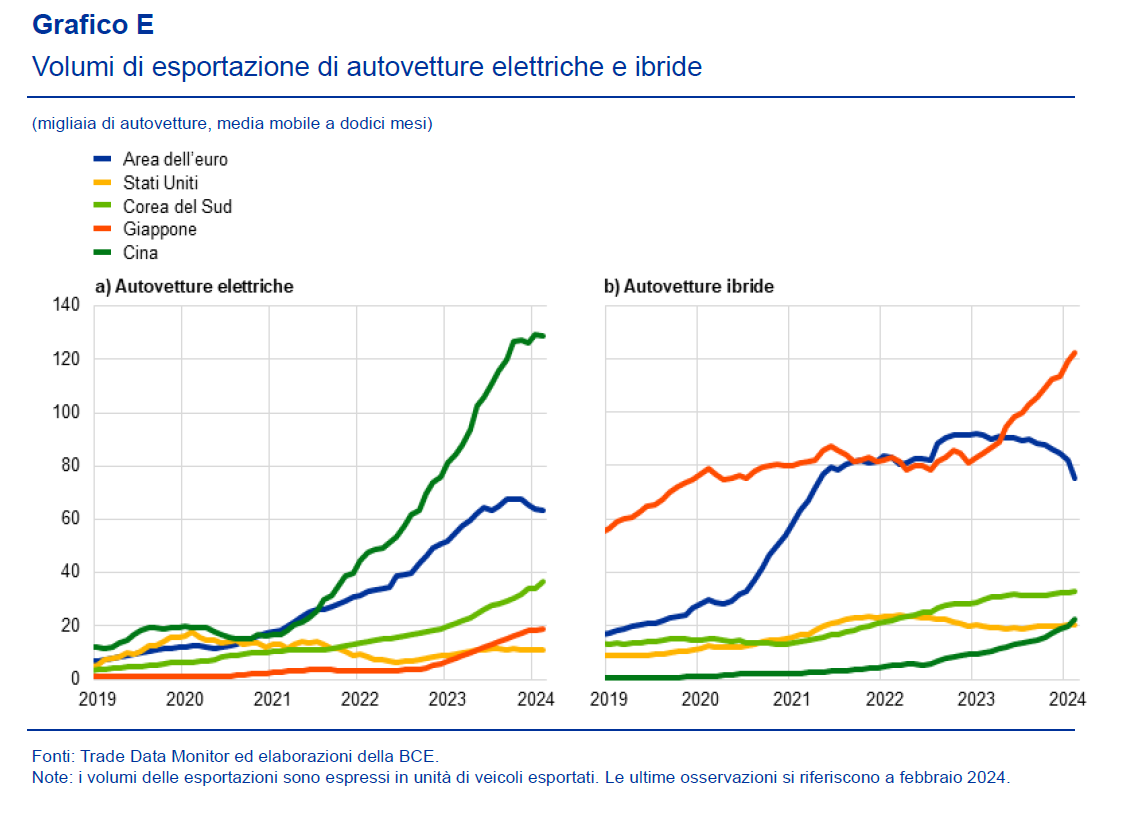

Molto di questi andamenti si spiegano con la graduale ma costante disaffezione dei consumatori (e delle norme che ne regolano la produzione) verso i motori a combustione. I veicoli ibridi, ad esempio, che erano un decimo del venduto nel 2018 l’anno scorso erano arrivati a pesare il 50% delle immatricolazioni. E il 2024 si è aperto con un calo del 20% delle immatricolazioni di auto, unico bene durevole verso il quale le famiglie sembrano attendiste. Forse perché sul futuro del settore pesa una notevole incertezza. Forse perché il costo delle auto è elevato.

La Bce, infatti, nota che la domanda “è stata frenata anche dagli aumenti innescati dalle interruzioni lungo le catene di approvvigionamento, dai rincari dei beni energetici e dalle condizioni di finanziamento restrittive”.

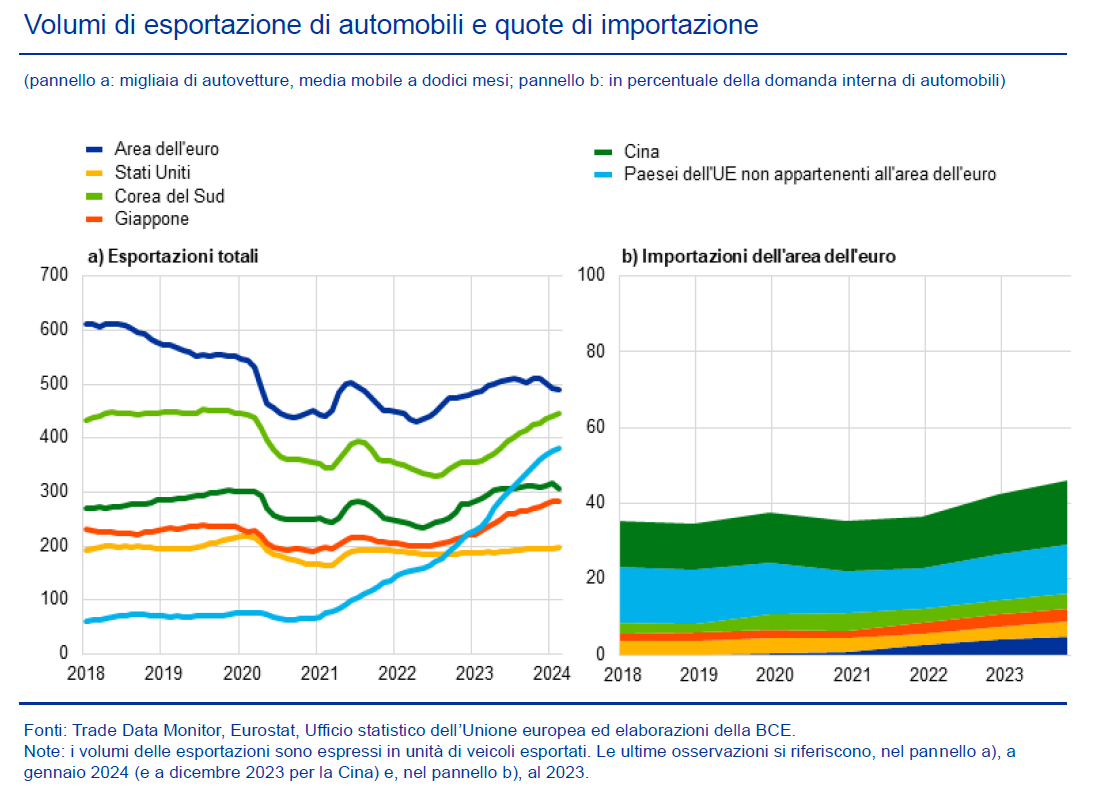

Complessivamente il settore auto europeo ha retto, compensando con le vendite di elettriche ed ibride il calo delle vendite nelle motorizzazioni tradizionali. La Cina ha guadagnato quote di mercato sull’elettrico, ma per lo più su piccole auto, e alla fine dei conti l’Eurozona rimane il secondo maggiore produttore di auto elettriche e ibride, con una notoria vocazione verso i modelli di fascia alta.

“Le case automobilistiche dell’area sono rimaste altamente redditizie, registrando stabilmente, nel 2022 e nel 2023, i margini di profitto netti più elevati tra i principali concorrenti a livello mondiale. Ciò dimostra la capacità di tenuta del settore nell’area dell’euro e il suo vantaggio competitivo nel mercato automobilistico mondiale”.

Diciamolo diversamente: le industrie automobilistiche europee hanno guadagnato bene e questo ha dato loro le risorse per investire nelle ulteriori fase di trasformazione tecnologica verso le quali ci sta conducendo la modernità.

In prospettiva, dice la Banca, ci si attende una ripresa della produzione, trainata dalla domanda dei consumatori dell’area (ammesso che abbiano le risorse), ma ci sono vari rischi all’orizzonte, sia derivanti dall’ampia dipendenza nei confronti di catene di fornitura estere per alcuni materiali come i semiconduttori, sia dalle tensioni commerciali crescenti fra i vari blocchi regionali.

Questi scenari prevedibili non dovrebbero impedirci di guardare al futuro del settore auto con un occhio un po’ diverso dal solito. Partendo dal presupposto che le industrie fanno benissimo a lottare per la loro sopravvivenza e i loro profitti, ciò che dovremmo chiederci noi abitanti dell’Europa è che tipo di mobilità vorremmo per il futuro e quante auto per le nostre strade, non soltanto con che tipo di motore. Dovremmo ricordare che stiamo invecchiando e che è poco saggio pensare che saremo in grado di guidare fino a 90 anni. Quindi dovremmo osservare i nostri giovani, capire se sono come noi, cresciuti a pane e motori, oppure no. E poi ricordare i numeri di oggi: 2% del pil, 1% di occupazione, 4% di export.

L’industria ovviamente investirà i suoi miliardi per costruire nuovi modelli da vendere a noi e all’estero, alimentando una corposa industria pubblicitaria, fra le tante altre cose. Ma forse evolversi significa anche imparare a capire cosa ci serve veramente per andare avanti. E non è detto che sia una nuova automobile che si guida da sola.

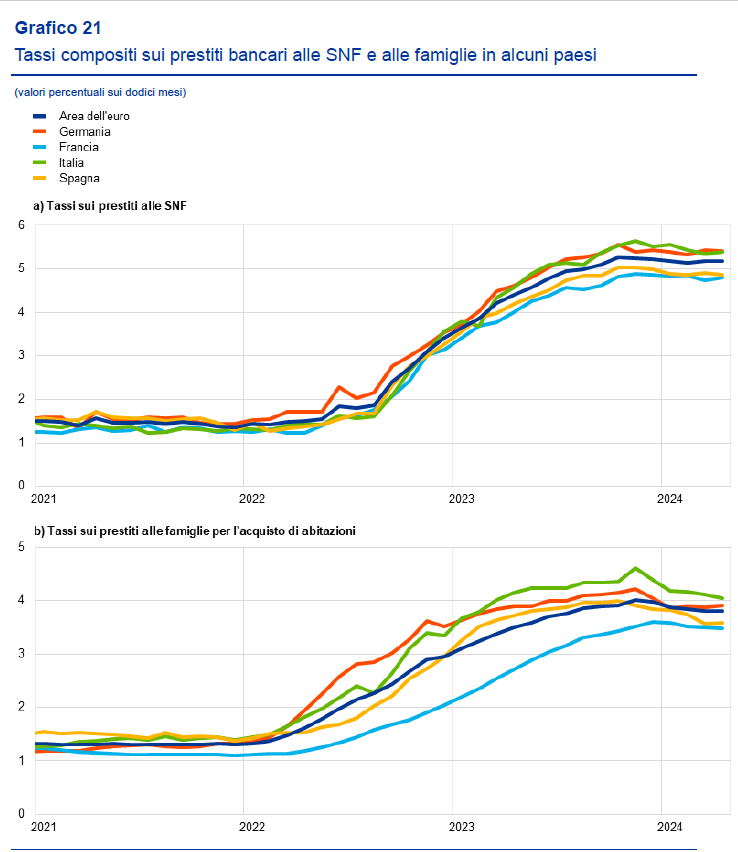

Cartolina. Caro tasso

La Bce ci informa del poco confortevole primato italiano, nel confronto europeo, nel livello dei tassi applicati sui prestiti a famiglie e imprese, compresi quelli per le abitazioni. Qualcuno che non vuol starci troppo a pensare se la prenderà con le solite banche cattive e chiederà più tasse per gli istituti insaziabili. E magari la stessa persona chiederà più spesa pubblica per sostenere la domanda esausta dei consumatori che devono indebitarsi per tirare avanti, eccetera. Chi volesse provare ad alzare il livello dell’analisi potrebbe notare che l’Italia paga più degli altri il suo servizio del debito pubblico, e magari azzardare una qualche forma di correlazione. Magari arrivando alla conclusione che i tassi vanno a braccetto fra loro seguendo il merito di credito del debitore. Si potrebbe persino ipotizzare che ci stiamo strozzando lentamente da soli. Ma non ci crederebbe nessuno.

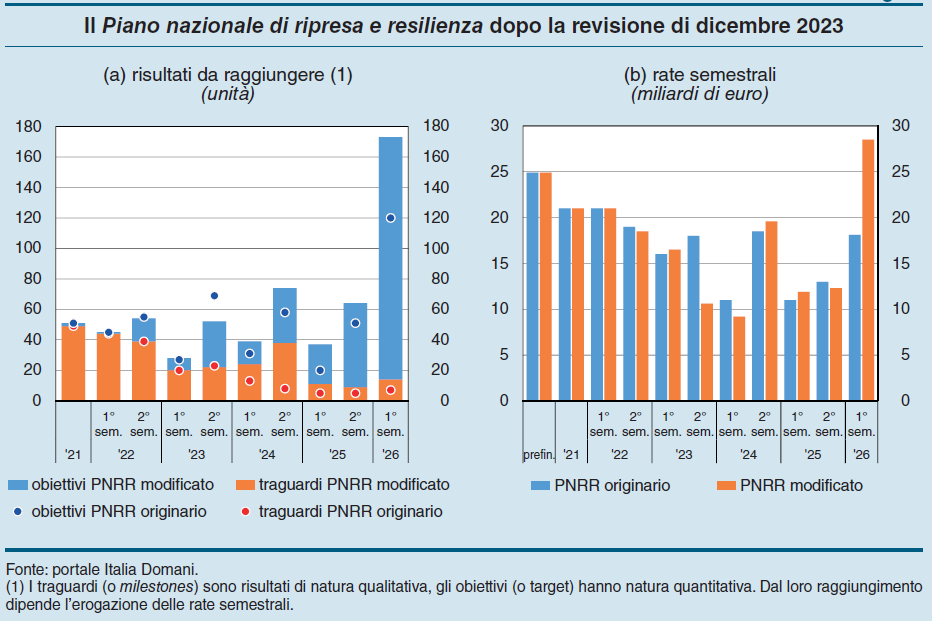

Cartolina. La resilienza del ritardo

A fine 2023 l’Italia, ricorda Bankitalia nella sua relazione, aveva incassato 102 miliardi di fondi europei, 60,9 in prestiti e 41 come sovvenzioni, all’interno della cornice del PNRR, il mitico piano che dovrebbe risollevarci dalle difficoltà ereditate dalla pandemia, e magari anche darci una mano a modernizzare un paese a dir poco anchilosato. Lasciando da parte il fatto che per una volta è stato quasi facile ottenere questi fondi, si osserva che una volta di più è risultato molto difficile riuscire a spenderli. La vera resilienza italiana sembra quella nei ritardi. Non a caso molte scadenze sono state concentrate nell’ultima parte del 2026. Un giorno magari ci verrà in mente che la stessa ragione che ci mette nella condizione di sperare che qualcuno ci finanzi ci crei la condizione di avere difficoltà a spenderli. Che esista una correlazione, se non una causazione, fra efficienza e salubrità fiscale. Ma per adesso è chiedere troppo. Diamo un calcio alla lattina e speriamo che arrivi a destinazione. In modo resiliente.

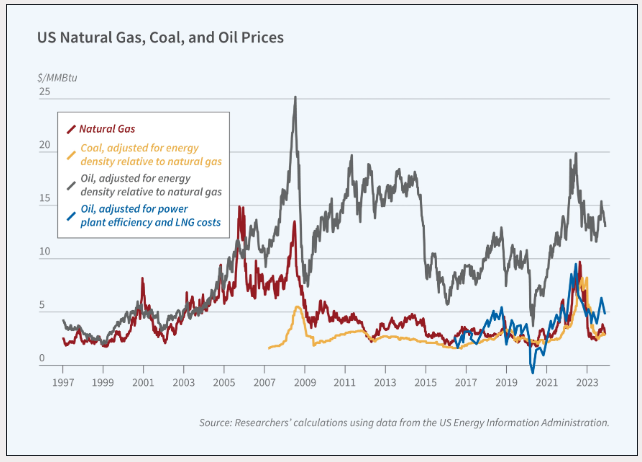

La trasformazione energetica degli Usa

Intanto che aspettiamo di entrare nell’epoca dell’energia pulita, auspicando ovviamente che arrivi, può essere interessante raccontare in poche righe la storia di un’altra trasformazione energetica tratteggiata in un bel paper pubblicato dal Nber: quella di come gli Usa sono diventati una potenza esportatrice di gas naturale prendendo i due classici piccioni con una fava: non solo trasformarsi da importatori a esportatori netti, ma anche ridurre le emissioni di CO2 stimate fino al 2023 di circa 145 milioni di tonnellate. C’è qualche buona opportunità anche nel mondo delle energie tradizionali, viene da pensare.

Questa piccola rivoluzione è accaduta in un decennio grazie a una tecnologie che abbiamo più volte osservato su queste pagine: lo shale gas ottenuto mediante la fratturazione delle rocce (fracking). Lasciamo da parte il tema, che esiste, dell’impatto ambientale di queste tecnologie, anche perché non esistono tecnologie energetiche che non abbiano impatto ambientale, e concentriamo l’attenzione sugli esiti. Fino a un decennio fa il gas naturale Usa in pratica non esisteva nel mercato. La crescita della produzione, dovuta allo shale, ha integrato il mercato domestico statunitense e quello internazionale.

Questa trasformazione ha messo sotto pressione il mercato domestico del carbone, materia prima concorrente nel panorama energetico, con risultato che all’interno sono saliti sia il prezzo del gas che del carbone finendo col raffreddare la domanda. In pratica emulando il risultato che avrebbe avuto una carbon tax, ma senza tax.

Effetti più evidenti si sono osservati dopo il 2010, quando la produzione di gas shale inondò il mercato Usa disconnettendo i prezzi statunitensi da quelli internazionali di gas e petrolio. Arriviamo così al 2016, quando gli Usa aprirono la loro carriere di esportatori di gas. Questo ha consentito non solo di trasformare gli Usa in una potenza esportatrice, ma anche di riallineare i prezzi americani a quelli internazionali.

Risultato finale: nel 2005 gli Usa importavano il 15% del loro consumo di gas. Nel 2017 sono diventati esportatori netti e nel 2023 i più grandi esportatori del mondo. Nel 2005 il carbone generava la metà della produzione elettrica del paese, nel 2020, grazie al gas, questa quota è scesa al 19%. Il risparmio stimato di emissioni di CO2 fino al 2030 pesa circa un terzo del totale delle emissioni del settore energetico. Tutto queste grazie allo shale gas. Le trasformazioni sono sempre complicate, ma se ben condotte hanno un saldo positivo.

Un futuro giapponese per il debito pubblico Usa

Se nulla cambierà, ed è molto difficile che succeda, il debito pubblico statunitense arriverà al livello del Giappone di oggi in un paio di decenni. Stendiamo un velo su dove sarà arrivato nel frattempo il debito giapponese. Anche perché quello statunitense ha una caratteristica che quello giapponese non ha: è denominato nella valuta che esprime la gran parte delle transazioni commerciali, valutarie e finanziarie nel mondo.

L’ennesimo allarme arriva da Ocse, che osserva che già oggi il debito Usa è molto ben posizionato nella classifica internazionale. Prima di lui ci sono solo il Giappone, ormai divenuto un autentico benchmark, la Grecia e ovviamente noi.

Questa crescita rigogliosa deve molto ai corposi deficit he l’amministrazione Usa celebra ogni anno. Nel 2023 il deficit/pil è arrivato all’8% segnalando uno squilibrio robusto e persistente fra uscite ed entrate che ha condotto il debito al livello più alto dal dopoguerra.

Le previsioni ipotizzano un debito al 150% del pil già fra dieci anni, spinto dall’aumento dei costi pensionistici e sanitari, con tutto il contesto internazionale a pesare sul resto (transizione ecologica, crisi geopolitiche, eccetera).

Inutile stare qui a ricordare come il debito pubblico, anche se remunerato a un tasso inferiore a quello della crescita (cosa che in Italia non accade), rimane un fardello per l’economia. Attraverso vari canali, infatti, questa montagna finisce sempre per rallentare la crescita e impedire le politiche del governo. Specie di quello americano, che già si segnala per una quota molto bassa di entrate fiscali.

A fronte di queste entrate, gli Usa hanno spese pubbliche per circa il 40% del pil. Ocse consiglia di risolvere questo squilibrio, che è strutturale aumentando le tasse, specie quelle sui capitali. Ma sembra un’ipotesi poco praticabile, specie in un contesto politico così conflittuale come quello che si osserva ai giorni nostri negli Usa. Perciò nulla di più facile che il trend prosegua indisturbato la sua andatura. Col Giappone all’orizzonte.

Cartolina. Fondi in pensione

Dopo vent’anni, si osserva nell’ultima relazione annuale Covip, i fondi pensione, siano essi aperti o negoziali, cominciano a premiare rispetto al vecchio Tfr, che colleziona un rendimento del 2,5 per cento, a fronte di un tasso di inflazione medio nel periodo dell’1,8, con i Fondi negoziali che arrivano al 3 per cento e quelli aperti al 2,8. Parliamo, quindi, di poche decine di punti base di differenza, che dovrebbero consolare i sottoscrittori della sostanziale devoluzione del tfr, la mitica liquidazione, ai Fondi. Se guardiamo periodi più corti, il Tfr ha un comportamento sostanzialmente analogo, se non migliore, dei Fondi. Ovviamente, pesa molto il periodo di riferimento. Nel senso che quando ci sono turbolenze i Fondi vengono puniti più del Tfr, che è a rendimento prevedibile. E forse questo è il punto. Essere prevedibili è il succo della previdenza, che non a caso a che fare con l’essere previdenti. I Fondi invece puntano sul rendimento. E quello, salvo che nelle brochure dei promotori finanziari, non può prevederlo nessuno.

L’Irlanda ha trainato l’export Ue dopo la pandemia

Molto opportunamente la Bce tenta di spiegare le ragioni della profonda differenza di crescita osservata dopo la pandemia fra Usa e Ue, con la seconda ad arrancare – circa il 3% di crescita fra il quarto trimestre del 2019 e il quarto trimestre 2023 – e la prima a correre, con una crescita superiore all’8%.

Il grafico sopra, che divide nelle sue componenti questa crescita cumulata, ci permette di osservare che a fare la differenza sono stati soprattutto i consumi privati, che negli Usa, grazie ai notevoli sostegni al reddito e a un maggiore drenaggio dei risparmi accumulati, hanno trainato potentemente all’insù la curva del prodotto. Nulla del genere è accaduto in Europa.

L’Ue, infatti, non solo vede consumi privati ridotti al lumicino, ma ha anche subito uno shock nella componente storicamente più dinamica della sua economia, ossia l’export, che è stata sconvolta dal peggioramento delle ragioni di scambio determinato dal conflitto ucraino.

E’ interessante osservare, per converso, il peso specifico assai rilevante che ha avuto il contributo dell’Irlanda sui conti europei. Com’è noto in Irlanda si concentra molta parte di quell’export “figurativo” di beni immateriali di origine multinazionale. Infatti se guardiamo l’export netto nel periodo dell’area Ue al netto dell’Irlanda, osserviamo che questa componente viene sostanzialmente azzerata. Al contrario, se guardiamo agli investimenti privati, vediamo che il contributo dell’Irlanda è stato fortemente negativo, visto che al netto del paese gli investimenti europei risultano positivi.

In sostanza, per dirla con la Bce, “gli investimenti e il commercio di beni immateriali in Irlanda, particolarmente volatili, hanno considerevolmente inciso sull’area dell’euro, gravando sugli investimenti e

stimolando le esportazioni nette nell’area in tale periodo”.

Unica differenza positiva, fra le due economie, a favore dell’Europa è il peso specifico dei consumi delle amministrazioni pubbliche, che in qualche modo ha compensato il profondo divario della domanda interna fra le due regioni.

A tal proposito, si osserva che tale differenza si spiega con una maggiore disponibilità di reddito degli statunitensi, unita a un maggiore utilizzo dei risparmi aumentati durante la pandemia.

Se dopo la pandemia le famiglie europee avessero ridotto il tasso di risparmio in misura analoga alle famiglie Usa, a parità di altre condizioni, “il differenziale di crescita dei consumi in termini cumulati sarebbe stato pari a circa 3 punti percentuali, invece dei 10 effettivamente registrati a partire dal quarto trimestre del 2019”, spiega la Bce. In sostanza, in Europa i risparmi sono rimasti poco liquidi e quindi immobilizzati.

A ciò si è aggiunta la crisi ucraina, che ha peggiorato le ragioni di scambio a causa della crisi energetica e della dipendenza europea dalle forniture estere, problema molto meno sentito negli Usa che possono contare su una buona indipendenza energetica. Non solo. Gli Usa sono molto meno aperti al commercio rispetto all’Ue e quindi meno esposti alle turbolenze.

Anche da questi pochi elementi si indovinano le complessità nelle quali si agita l’economia europea. Una ragione dove convivono interessi diversissimi – si pensi al caso irlandese – e spesso conflittuali che finiscono col generare una sostanziale lentezza che si esaspera quando aumenta la tensione internazionale. Ragionare sull’Europa oggi significa partire da qui.

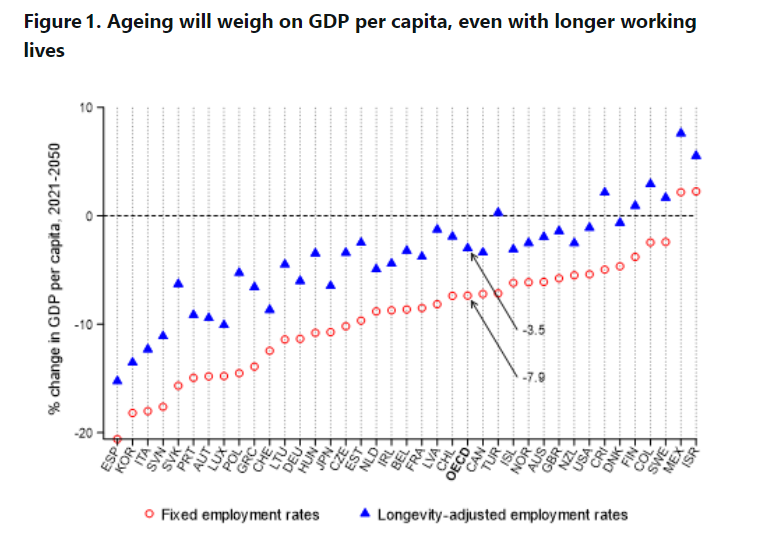

Lavorare di più non basta a compensare il peso dell’invecchiamento sul pil

Il problema è molto semplice. Ci saranno sempre più anziani in futuro, visto che i nati a metà del XX secolo, sono molto più numerosi dei nati della parte finale. Anche prolungando la vita lavorativa di questi anziani di domani, rimane un gap significativo di capacità produttiva che nella media Ocse produrrà un calo del pil pro capite di 3,5 punti nei prossimi decenni, che arriverà a 8 punti se continueremo a insistere su progetti demenziali di pensioni anticipate.

Questo in media. Per l’Italia la situazione è ancora più devastante. Dopo Spagna e Corea, siamo i peggio posizionati nella classifica dei paesi a rischio pil, con una perdita stimata che sfiora il 20% se non corretta dall’adeguamento dell’età pensionabile. Ma anche corretta rimaniamo abbondantemente oltre il 10% di perdita di prodotto. Un dato che ovviamente risente anche del calo previsto della popolazione.

Di fronte a queste previsioni Ocse ipotizza due approcci possibili: quello che privilegia la mitigazione, che si basa su strategie per aumentare i tassi di fertilità e favorire l’immigrazione. In entrambi i casi servirebbe tempo. Anche se improvvisamente aumentassero le nascite – e la storia recente mostra che le politiche di incentivazione hanno scarsi risultati – ci vorrebbero almeno due decenni per avere nuova forza lavoro. Quanto all’immigrazione, bisognerebbe accettare dei tassi di ingresso che farebbero tremare le vene a ogni politico che li proponesse, pure sulla base di avvedutissimi calcoli. Non c’è peggior sordo di chi non vuol sentire. E le nostre opinioni pubbliche sono, in gran parte, volontariamente sorde.

Bisognerebbe quindi pensare a come adattarsi. Qui le strade sono due. Sviluppare strategie per avere anziani sani che continuano in qualche modo a lavorare, mantenendo la capacità di apprendere, e recuperare le vaste quote di inattivi che ancora insistono nei mercati del lavoro. Ma questo ovviamente nell’ipotesi che questa offerta di lavoro abbia una domanda. Tutto molto bello. Forse troppo, per essere vero.

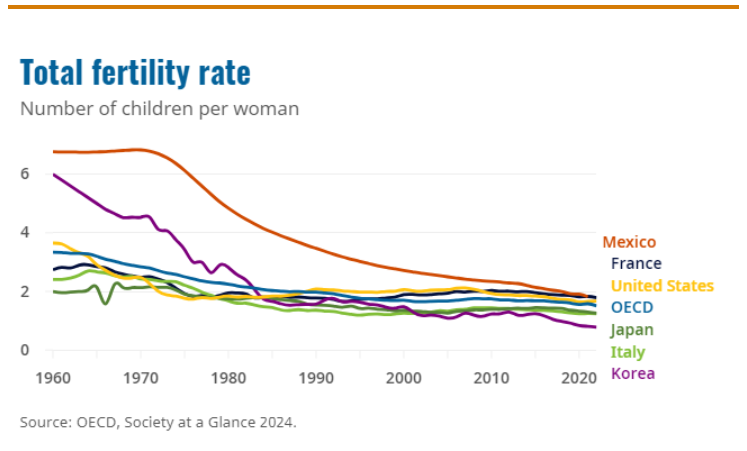

Due nuove domande per interrogarsi sulle ragioni del declino dei tassi di fertilità

L’Ocse ci ricorda ancora una volta che i paesi dell’area, dove si concentra la gran parte della ricchezza mondiale, sono stabilmente sotto la soglia di riproduzione della popolazione. Ogni donna partorisce in media 1,5 bambini, quando ne servirebbero almeno 2,1 per mantenere stabile la popolazione. Un livello che non si vede da quarant’anni, ossia da quando l’espansione della crescita internazionale ha accelerato vistosamente.

Inutile qui ripercorrere le numerose e documentate spiegazioni che cercano di ridurre il tutto a un fenomeno economico. Sui giornali si leggono ogni giorno di giovani italiani che dicono di non potersi decidere a mettere su famiglia e provare a fare anche un paio di figli perché non hanno certezze. Che se sicuramente è un fatto vero, trascura altresì il fatto che le certezze non le ha nessuno.

Un posto di lavoro fisso e una casa sono sicuramente un elemento di stabilità. Ma nessuno può avere la certezza che dureranno: un posto di lavoro si può perdere e una casa può andare in rovina. Mentre un figlio è un elemento di stabilità sicuramente più cogente, se uno se ne assume la responsabilità. Paradossalmente si sceglie la certezza di avere un figlio se si abbraccia l’incertezza che ruota attorno alla vita di ognuno di noi.

Questo argomento non implica alcuna forma di giudizio. Rappresenta solo un tentativo per guardare con occhi diversi un fenomeno storico di portata ampia, che è assurdo ridurre a una collezione di epifenomeni aneddotici, quando invece sarebbe richiesta una riflessione approfondita e corale. Senza pregiudizi e con mente aperta.

Un buon modo per cominciare questa riflessione è togliere dal campo, perché ampiamente osservati, valutati e previsti tutti gli elementi di natura economica – leggi produttiva/previdenziale/fiscale – che comporta l’invecchiamento di una società. Ormai abbiamo capito che una società senza figli è condannata ad avere una produttività declinante, sistemi previdenziali poco sostenibili, e mercati anchilosati, con i governi sempre più in difficoltà a far quadrare i conti.

Togliere dal campo questi argomenti significa anche rinunciare a spiegare il declino demografico con le difficoltà economiche e le mancanze di incentivi. E’ chiaro che che un sostegno pubblico è sempre benvenuto per chi tiene famiglia, ma non ho mai sentito di nessuno che ha deciso di far figli perché c’erano gli incentivi. E’ un argomento che dovremmo chiaramente sottolineare, senza con ciò smettere di promuovere le politiche per la famiglia.

L’argomento economico dovrebbe essere semmai considerato quando si osservi alla genealogia del fenomeno del declino demografico. Che esista una qualche forma di correlazione fra l’arricchimento e la denatalità è facilmente osservabile sia guardano i tassi di natalità dei paesi ricchi che quelli, controfattuali, dei paesi poveri. Ma pure ammettendo che questa correlazione esista, questo non basta a capire per quali canali la ricchezza indebolisca la natalità.

I sociologi si sono esercitati in tante congetture. Lo sviluppo della scienza medica, ad esempio con la diffusione della contraccezione, oppure dell’istruzione femminile, che ha consentito alle donne di potersi dedicare più intensamente al lavoro, mettendo in secondo piano le vocazioni tradizionali delle società del passato. Tutte cose molto plausibili e anche documentate. Anche questi argomenti, insomma, possiamo toglierli dal tavolo.

Rimangono argomenti di taglio moralistico – non si fanno più figli perché si è più egoisti – che però non portano da nessuna parte perché conducono nell’incerto campo delle opinioni non fondate su alcunché che non sia pregiudizio, quindi ve le risparmio.

Proviamo quindi una strada nuova, limitando la nostra osservazione a poco più di una traccia di lavoro, che magari in futuro andremo ad approfondire. Parto da una considerazione di Keynes, tratta da un articolo pubblicato negli anni Trenta del secolo scorso, nel quale l’economista inglese – alla fin fine l’economia c’entra sempre – osservava che era molto probabile che il tempo di lavoro si sarebbe ridotto ancora e che il problema economico, con ciò intendendo la necessità di fornire ad ognuno ciò che gli abbisogna per vivere, si sarebbe risolto trasformando l’economista in una specie di dentista, un tecnico specializzato senza particolare importanza. A quel punto, diceva Keynes, l’uomo potrà dedicarsi alle cose che veramente fanno la vita degna di essere vissuta. Anche se, avvertiva, nessun governo dovrebbe trascurare la domanda di come queste masse di persone, dotate di tempo liberato dal lavoro, passeranno le loro ore di libertà.

Ecco, cominciamo da due semplici domande: quante ore di libertà abbiamo guadagnato in quest’ultimo secolo. E, soprattutto, cosa ne abbiamo fatto?

Ai posteri l’ardua risposta.