Etichettato: the walking debt

Cartolina. Centenni di solitudine

Quando leggo che in Italia, in barba alle crisi, le pandemie, il caldo e il freddo anomali e tutte queste amenità, aumentano i centenari, mi complimento con la resilienza della nostra gente più attempata, seguendo quell’istinto arcaico che associa a una lunga vita la benedizione della buona sorte. Ma è così davvero? Non riesco a figurarmi la vita di questi centenni, che avranno visto morire chissà quanti amici e parenti meno fortunati, e che magari affrontano l’inverno della loro vita senza un conforto familiare o di qualsiasi altro genere. Da soli. E allora mi chiedo: davvero è una cosa desiderabile vivere così a lungo? Ve lo dirò appena ci arrivo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Il tempo della disinflazione

Servirà tempo, dice la Bis, per sconfiggere l’inflazione. E questo lo sapevamo già: il passato è un buon maestro di vita, a saperlo leggere e comprendere, e l’ultima volta che si è vista un’inflazione così cattiva – erano gli anni Settanta, ci sono voluti anni per domarla, e molti sacrifici. Oggi potrebbe persino essere peggio. Alcuni indicatori mostrano che la disinflazione potrebbe essere più complicata del previsto. Ad esempio l’evidenza che sta procedendo più lentamente di quanto accadde cinquant’anni fa. Perciò serve tempo. Che in economia significa denaro. E tanta pazienza. Specie da parte di coloro che dovranno spenderlo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

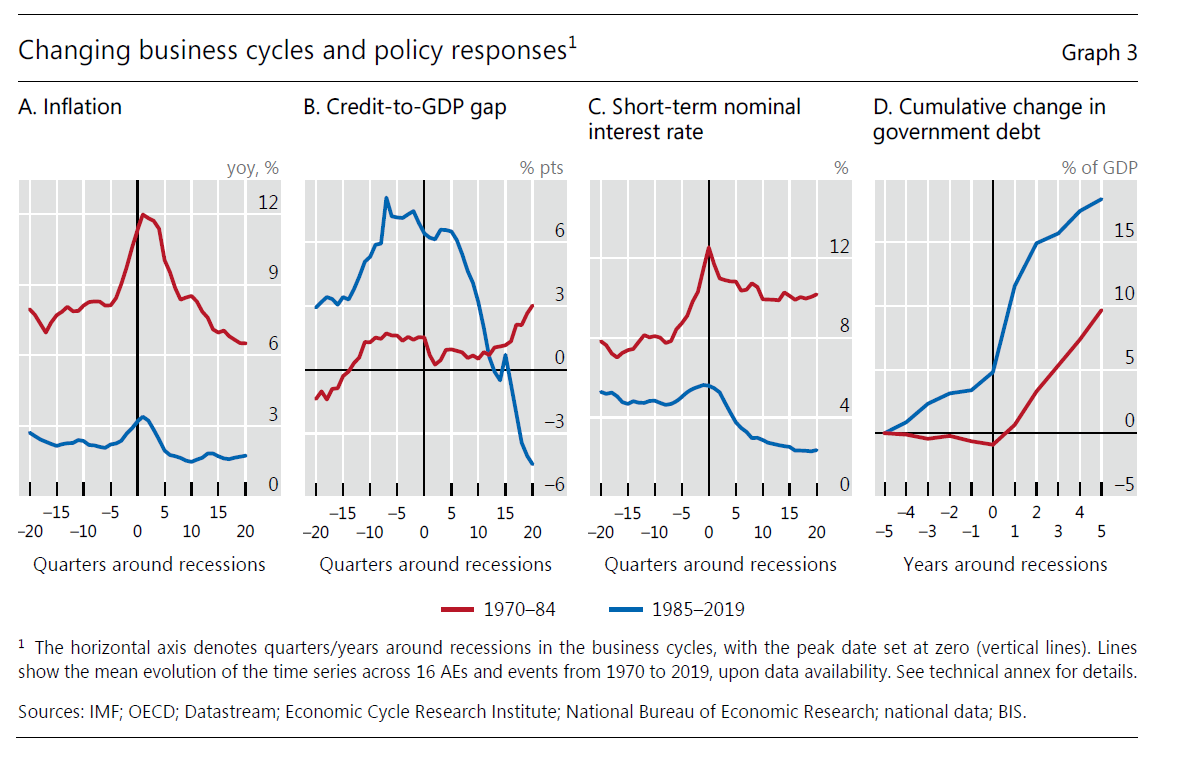

La fine della “grande illusione” della crescita

Capita di leggere ogni tanto analisi che provano ad alzare la testa dalla cronaca, guardando indietro per provare a immaginare cosa ci attenda avanti. Di solito questo è il lavoro degli storici, come ho tentato di fare nella mia Storia della ricchezza, edita da Diarkos, ma a volte anche se ne trova traccia nei lavori delle banche centrali.

Nel caso in ispecie, la riflessione che propongo oggi l’ho trovata sfogliando la relazione annuale della Bis di Basilea, e vale la pena sottoporvela perché usa un’espressione poco usuale – “growth illusion” – per connotare una processo storico-economico che fa data dagli anni Sessanta del XX secolo e arriva ai nostri giorni.

Parlare di illusione della crescita, quando effettivamente la ricchezza è aumentata visibilmente in tutto il mondo, pure se con le notorie distorsioni, può sembrare fuorviante. Ma il ragionamento degli economisti della Banca rimane molto interessante. Il “lungo viaggio” intrapreso dalle economie dei paesi avanzati si è connotato per “un’azione politica eccessivamente espansiva che si è evoluta con il panorama economico che quelle politiche stavano contribuendo a modellare, insieme a forze strutturali più fondamentali”.

Quindi i poteri pubblici, a partire dai Sessanta, hanno co-determinato lo sviluppo economico. Che può sembrare un’ovvietà ma non lo è. E’ il cuore di quella che nella Storia della ricchezza ho chiamato terza rivoluzione borghese. Quindi per noi oggi è un’ovvietà, ma non lo era a quel tempo che aveva tradizioni, pensieri e abitudini culturali molto diversi.

Questo “lungo viaggio” viene diviso idealmente in due tappe, quella che dai primi anni Sessanta arriva ai primi Ottanta, e poi quella che conduce fino a oggi. La grande espansione degli Ottanta, che ancora oggi caratterizza molte delle nostre politiche economiche, è iniziata dopo la sconfitta dell’inflazione ultradecennale che nei Settanta aveva dato il peggio di sé. Ed è questa seconda parte del “lungo viaggio” che adesso è entrata in crisi.

Siamo di nuovo di fronte all’inflazione, quindi ha senso domandarsi se si sia concluso un ciclo e se ne stia aprendo un altro, o se, semplicemente, gli esiti quotidiani sono la conseguenza, come sembra ipotizzi la Bis dell’aver condotto all’estremo la politiche che hanno costruito “l’illusione della crescita” delle nostre società.

Non è una domanda da poco. Il passaggio fra i Sessanta e gli Ottanta ha caratterizzato quello fra un sistema economico “government-led” verso un sistema “market-led”, sia a livello domestico che internazionale, con i Novanta a preparare, dopo la fine dell’Unione Sovietica, la grande globalizzazione di inizio XXI secolo.

La domanda perciò, oggi, è se stiamo assistendo a un ripensamento profondo – una sorta di retroazione del pendolo verso un sistema di nuovo government-led – oppure se stiamo transitando verso qualcos’altro, di cui ignoriamo ancora i contorni.

L’analisi della Bis, quanto a questo, si limita ad osservare che l’erosione degli spazi fiscali dei governi e monetari della banche, generati da un ventennio di politiche espansive finalizzate al contenimento di svariate crisi, è all’origine di questo movimento verso l’ignoto. Il ritorno dell’inflazione, che prima della pandemia la globalizzazione aveva contribuito a tenere sotto controllo, ha fatto il resto.

Così siamo arrivati ad oggi. Abbiamo debiti elevati, ai quali, va ricordato corrispondono crediti altrettanto corposi, inflazione, fragilità finanziarie e una certa avversità dell’opinione pubblica verso la globalizzazione.

L’illusione della crescita, se con ciò si intende l’idea che bastasse usare il bilancio pubblico per generare prosperità, potrebbe davvero aver raggiunto il suo punto di rottura. E paradossalmente la risposta che potrebbe arrivare da società abituate da sei decenni a politiche pubbliche espansive è di averne ancora di più, quando evidentemente non possiamo più permettercele. Peggio ancora, queste politiche si dimostrano sempre meno efficaci.

Questo è il problema. Chiedere ai poteri pubblici l’impossibile, rischia di condurci verso una crisi sempre più probabile. Che non si misura, però, in termini di pil. Per questo il nostro blog in epigrafe ricorda che il debito è un affare troppo serio perché se ne occupino gli economisti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

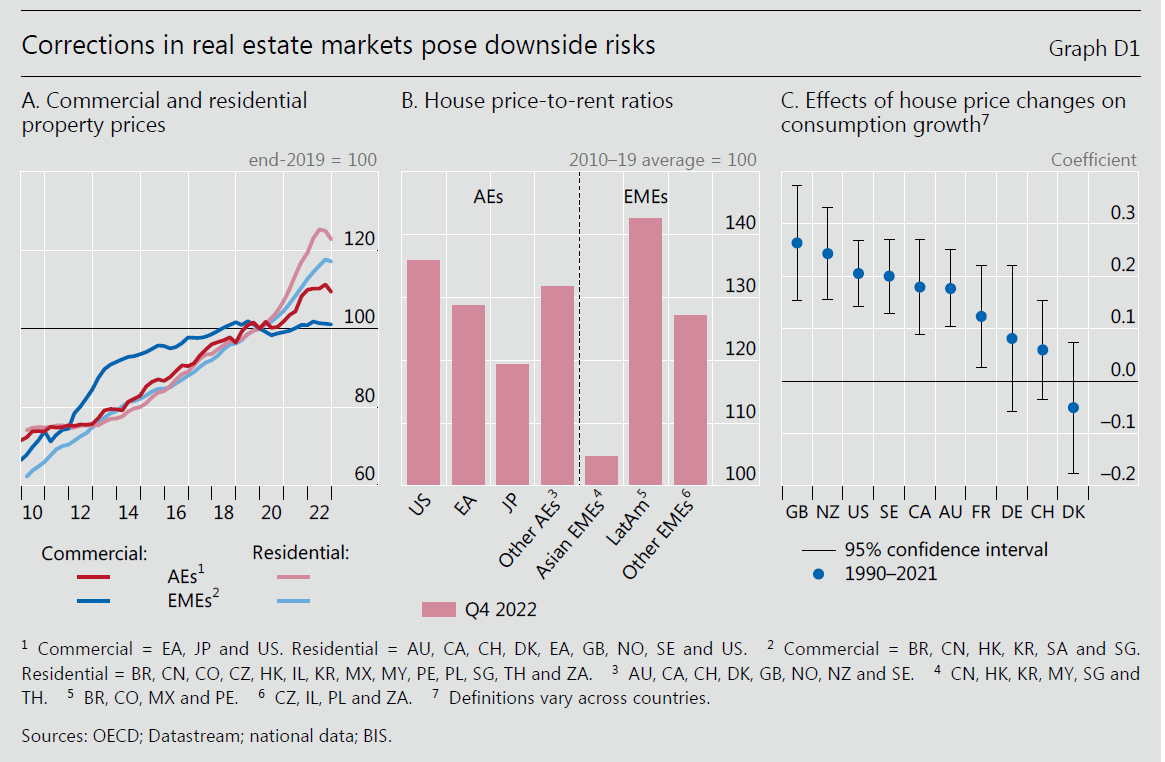

La deflazione del mattone spaventa i mercati

La Bis ha pochi dubbi circa la correzione in corso dei mercati immobiliari, che riguarda sia il mercato residenziale che quello, ancora più sensibile ai rialzi dei tassi, degli immobili commerciali. Entrambi, scrive la Banca nella sua ultima relazione annuale, hanno rallentato visibilmente da quando le politiche monetaria hanno invertito il senso di marcia, e questa tendenza è visibile sia nei paesi avanzati che in quelli emergenti.

E tuttavia, osserva ancora la Bis, “le valutazioni sono ancora elevate rispetto agli standard storici. L’indice price to rent, che misura il rapporto fra il prezzo di una casa e la sua rendita annuale, è ancora molto alto rispetto alle medie storiche (grafico sopra al centro), a evidenziare una sostanziale sopravvalutazione degli asset che apre la porta alla possibilità di una loro deflazione, chissà quanto lenta, adesso che il costo del denaro ha consolidato la sua corsa al rialzo.

I prezzi (grafico sopra a sinistra) sono saliti più nel settore residenziale che in quello commerciale, e più nei paesi avanzati che in quelli emergenti. I rischi per questi ultimi, perciò, sono leggermente inferiori, anche se il contesto di fragilità nel quale agiscono le loro economie li espone comunque alla possibilità di correzioni complicate da gestire.

Dove i prezzi sono saliti di più queste difficoltà sono già visibili. Nel Regno Unito la UK Financial Conduct Authority, il regolatore delle aziende che operano nei mercati finanziari, ha già lanciato un allarme sottolineando che circa il 9 per cento dei mutui britannici sono a rischio default nel periodo 2023-24. Questo accade in un paese dove la morsa dell’inflazione non accenna a placarsi, con evidente sofferenza dei redditi più bassi. E questo evidenzia un’altra parte del problema: la capacità dei redditi di sostenere non solo i debiti immobiliari, ma i consumi in generale.

“Una caduta dei prezzi immobiliari può pesare sulla crescita dei consumi”, avverte la Bis. Secondo alcune stime un declino dei prezzi delle case del 10 per cento può ridurre dell’1,8 per cento la crescita dei consumi. Questa correlazione è tanto più pronunciata quanto più il paese ha tassi elevati di proprietà immobiliare di di debiti immobiliari a tassi variabili, proprio come in UK o Nuova Zelanda, dove peraltro i prezzi sono cresciuti a doppia cifra per anni.

Il settore degli immobili commerciali non è meno problematico. Gli spread sui commercial mortgage-backed securities (CMBS) americani, ossia la carta che ha come sottostante muti immobiliari, sono aumentati parecchio nel corso del 2022 a probabile dimostrazione delle difficoltà incontrate da molti debitori a rifinanziare i propri prestiti.

In Svezia, dove il settore dipende parecchio dal credito bancario e i prestiti sono in larga parte a tassi variabili, molti gruppi immobiliari hanno sofferto peggioramenti nel merito di credito e si stima che a livello globale ci siano circa 175 miliardi di debito per immobili commerciali sotto stress finanziario.

Il mattone, insomma, è un sorvegliato speciale. Non che sia una novità. La novità semmai è che succede sempre più spesso.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

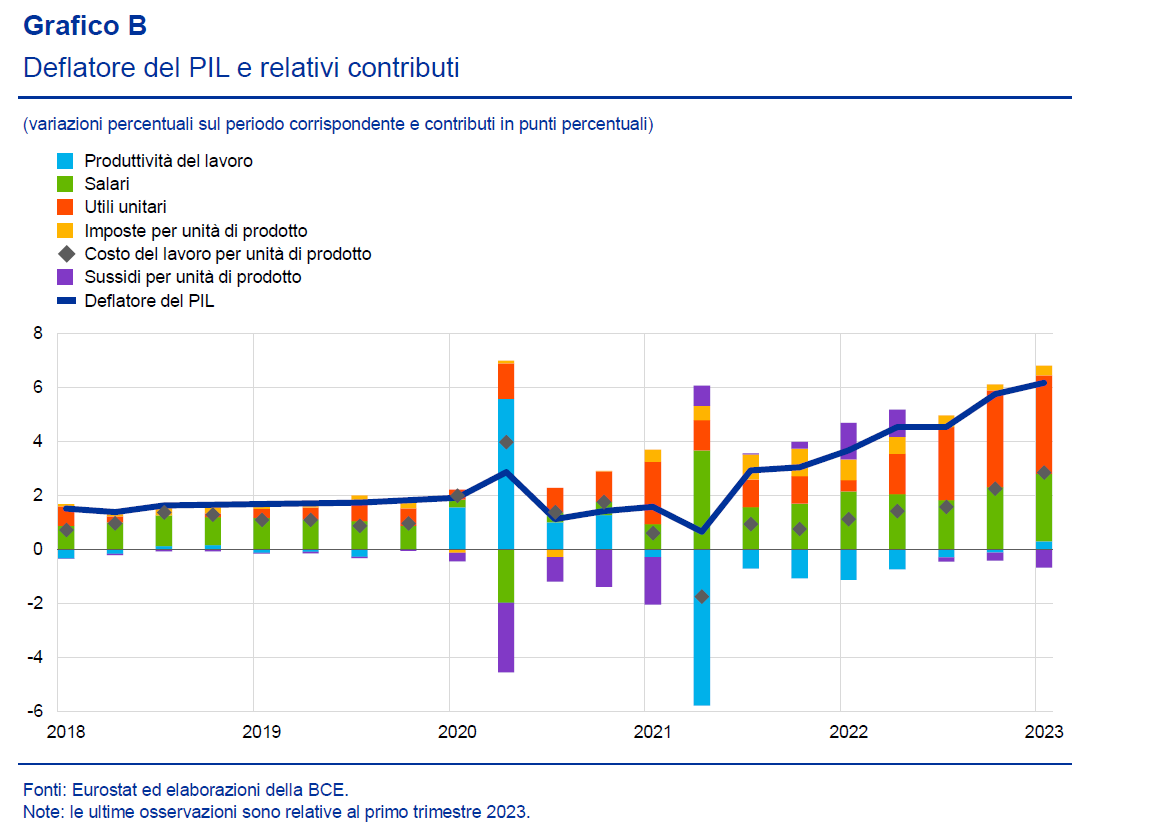

Salari e profitti fanno crescere l’inflazione

Si capisce perché la Bce mostri una certa preoccupazione nel suo ultimo bollettino economico osservando gli andamenti dell’inflazione. Non tanto (o non solo) perché l’affievolirsi della componente energetica ha raffreddato meno di quanto si sperasse i prezzi, ma perché si osserva un notevole aumento del contributo di salari e profitti all’inflazione. Segno evidente che ormai il sistema economico non solo ha metabolizzato i rincari, ma che sta anche provando a contrastarli finendo, di fatto, con l’alimentarli.

Chiaro perciò perché la Banca non possa deflettere dalla sua politica di rialzo dei tassi, a prescindere persino dalla sua effettiva efficacia. Il rialzo dei tassi è storicamente il rimedio conosciuto per l’inflazione e deviare da queste consuetudine avrebbe un effetto deleterio sulle aspettative. Senza contare che in ogni caso l’effetto deflazionistico dei rialzi dei tassi, che impone un rallentamento a consumi e investimenti, è un fatto osservabile anche in questo episodio inflazionistico.

Avanti così, insomma, sperando che il rimedio non sia troppo peggiore del male e che gli agenti economici abbiano quel tanto di pazienza che serve per evitare di far peggio a loro volta.

Per il momento sembra che la pazienza sia esaurita. La Bce osserva ad esempio che i rincari delle imprese “hanno superato gli aumenti dei costi, contribuendo così all’aumento dell’inflazione interna” consentendo quindi una notevole ripresa degli utili unitari.

Tale andamento si è associato alla “forte crescita del costo del lavoro per unità di prodotto in tale

settore, il cui tasso di crescita sui dodici mesi si è collocato al 5,1 per cento nel quarto trimestre del 2022″.

Le SNF (società non finanziarie), quindi hanno contribuito in maniera significativa ai rincari, anche in ragione degli squilibri ancora esistenti fra domanda e offerta in molti settori che ha gettato benzina sul fuoco.

Non hanno fatto tutto da sole, ovviamente. E sarebbe riduttivo limitare l’osservazione solo a questo settore dell’economia. Ma bisogna tenerlo presente quando si ragiona sul futuro dell’inflazione, come sta facendo la Bce.

Le imprese, avendo già ritoccato al rialzo i listini faranno più fatica nei prossimi trimestri a farlo di nuovo. Ma rimane una possibilità. Specie se altri costi dovessero aumentare. Non solo quelli del lavoro, che sono i grandi indiziati. Nel mucchio ci stanno altre voci che bisogna tenere sotto osservazione. I sussidi, ad esempio. E, soprattutto, le tasse.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Al fondo dell’inflazione

Era molto consolante pensare che il carovita fosse colpa dell’energia. Perché lasciava coltivare l’illusione che una volta che petrolio e gas fossero tornati a prezzi normali, anche il resto si sarebbe adeguato. Ma era un’illusione, appunto. Adesso che l’energia contribuisce negativamente alla dinamica dei prezzi, ci siamo accorti che la cosiddetta componente di fondo dell’inflazione, ossia quella al netto di energia e cibi freschi, non vuole saperne di retrocedere. Al contrario: si dimostra persistente, con i servizi a far la parte del leone, perché nel frattempo il carovita si è contagiato al settore produttivo e chi ha potuto ha alzato i prezzi. Anche nel settore dei beni si vede un contributo crescente all’inflazione, non solo perché le imprese difendono con le unghie e con i denti i propri margini di profitto, ma anche perché s’intravedono aumenti di salari. Al fondo dell’inflazione, insomma, non c’è più l’oro nero. Ma il rosso di chi non arriva più a fine mese.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Il governo dell’inflazione

Se credessimo nelle spiegazioni semplici, nella favoletta della causa che spiega l’effetto, ci metteremmo poco a convincerci delle responsabilità dei governi nell’attuale ondata inflazionistica. Deficit fiscali mai visti in sessant’anni – e relativo aumento del debito pubblico – lanciati nella stratosfera dei tassi azzerati e per di più in un mondo affamato di merci: ed ecco l’inflazione aumentare come un bue impazzito che scappa dal recinto. Ma regaliamo questo argomento a chi si accontenta di spiegazioni semplici a problemi complessi. Qui ci limitiamo a dire che il problema dell’inflazione è complicatissimo. I governi ci provano, a governarlo. E si vede.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

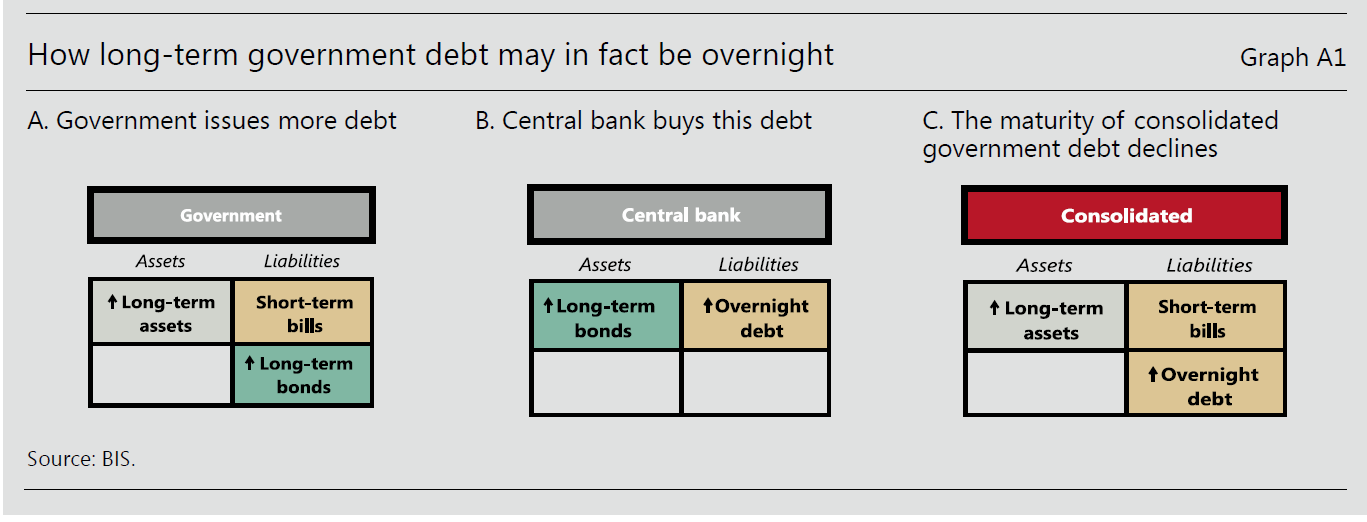

Il legame inestricabile fra governo e banca centrale

Serviva davvero un’ondata inflazionistica per ricordare a tutti noi quanto sia profondo e inestricabile il legame che unisce i governi alle loro banche centrali? Ovviamente no. E tuttavia da quando queste ultime hanno iniziati ad alzare i tassi, che significa fare una politica monetaria restrittiva, sono cresciute di intensità le esortazioni al governo a fare la stessa cosa con la politica fiscale, che di quella monetaria è semplicemente la gemella diversa. E questo per la semplice ragione che governo e banca centrale sono emanazioni della stessa entità: il potere pubblico.

Ed ecco che la “finzione” che nei secoli ha dato vita a questi due soggetti diversi viene svelata. Il fatto è molto semplice: il potere pubblico, lungo un’evoluzione secolare che ho raccontato nella mia Storia della ricchezza, ha imparato che la gestione di un processo complesso come quello economico aveva bisogno di soggetti capaci di manipolare separatamente i debiti e i crediti di un’economia, con l’evidente sottotitolo che dovevano sostenersi a vicenda.

Così la banca centrale mette fra i suoi asset i debiti del governo e usa i suoi debiti – la cosiddetta base monetaria – per far funzionare l’economia (compresa quella del governo) che origina le risorse attraverso le quali il governo paga i suoi debiti. Ne abbiamo parlato tante volte, anche approfondendo, quindi non serve ripetersi.

Il fatto nuovo è che oggi questo meccanismo venga messo alla prova nella sua resilienza per la semplice ragione che l’inflazione, che alza i tassi di interesse, grave sulla montagna di debito che governo e banca centrale hanno cumulato, sebbene su diversi lati del bilancio.

I governi riusciranno a rassegnarsi alla moderazione fiscale? E le banche centrali, che già iniziano a manifestare perdite sui titoli a causa del rialzo dei tassi al quale sono costretti, riusciranno a mantenere la barra dritta?

La risposta a queste domande ha a che fare col modello di sviluppo che andremo a costruire nei prossimi anni. La Bis, che affronta questo tema nella sua relazione annuale, ha fatto capire con chiarezza che il sistema sta testando le sue “resistenze”. Ciò che ne verrà fuori non possiamo saperlo. Ma immaginarlo si. E forse dovremmo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La riapertura cinese giova poco alla crescita globale

Nel mondo nuovo che sta emergendo dalle varie crisi internazionali, sembra che la Cina non appaia più come la terra promessa del capitalismo internazionale. E non solo perché il paese sembra in preda a profondi ripensamenti nel suo modello di sviluppo, con una accresciuta diffidenza verso il settore privato che del capitalismo cinese è stato la punta di diamante. E neanche solo perché l’Occidente, con tutte le sue ampie sfumature, sembra abbia aumentato la sua quota di diffidenza verso Pechino. Al centro del problema potrebbe esserci proprio la struttura stessa dell’economia cinese, che sembra giunta al suo capolinea. O quantomeno a un punto in cui la navigazione diventa difficile.

Questa sensazione emerge con prepotenza leggendo il breve approfondimento che la Bis dedica all’economia cinese nel suo rapporto annuale, dove osserva quanto sia stato limitato l’influsso degli sviluppi dell’economia cinese su quella internazionale. Come se i tempi in cui i ritmi di Pechino facevano sorridere il mondo fossero finiti per sempre. E questo nonostante ci fossero parecchie attese positive a valle della riapertura della Cina dopo la pandemia.

E in effetti nel paese l’economia ha avuto un buon rimbalzo. Nel primo quarto di quest’anno la crescita ha raggiunto il 4,5 per cento con previsioni riviste al rialzo fino al 5,8 per cento stimato nel maggio scorso. Senonché questa crescita è stata in buona parte dovuta al settore dei servizi, che ha raggiunto il suo livello apicale in più di un decennio, che però ha poco effetto sui flussi internazionali. Genera benefici interni, insomma, a differenza dei settori delle costruzioni e della manifattura che fanno vedere i loro effetti positivi anche all’esterno.

Ed è questo il punto. Le costruzioni cinesi sono ancora sotto stress per i noti motivi di debito, mentre la manifattura deve vedersela con le nuove tendenze che tendono a portare fuori dalla Cina molte catene di fornitura. E questo spiega anche perché, come nota la Banca, l’effetto della riapertura cinese sull’inflazione globale sia stato così debole.

L’economia cinese, per farla semplice, diventa sempre più un affare interno che internazionale. Il grande mito della domanda cinese che avrebbe sollevato il mondo sembra maturo per essere consegnato alla storia. Il nuovo secolo magari sarà cinese. Ma il resto del mondo non se ne accorgerà.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il lungo sentiero verso la disinflazione

Il peggio è passato, dice la Bis riferendosi all’inflazione. Ma il meglio deve ancora venire e non è detto che arriverà facilmente né presto. Quello che la banca di Basilea chiama “l’ultimo miglio” della disinflazione, anzi, rischia di essere il nuovo peggio che ancora dobbiamo sperimentare. Non solo perché il “tiraggio” dei tassi rischia di far sbandare il battello dell’economia internazionale, cresciuto a pane&debito, e perciò patologicamente dipendente da un costo del denaro basso, ma anche perché la crescita dei prezzi potrebbe scoprirsi più difficile del previsto da debellare senza causare disastri.

Il mondo in cambiamento, per dirla diversamente, esibisce un difficile dilemma: da una parte un’inflazione alta e aggressiva, dall’altra una stabilità finanziaria bassa e fragile. Minimo comune denominatore: il rischio. Che dovremmo chiamare pericolo, per usare una terminologia che gli economisti evitano per mestiere.

Viviamo tempi pericolosi, però. E neanche questa è una novità. Il problema semmai, come ha chiaramente detto Claudio Borio, capo del dipartimento economico della Banca, è che oggi questo pericolo non trova più nelle illusioni monetarie e fiscali che hanno accompagnato il Novecento il lenitivo per le ansie delle popolazioni, e quindi dei governi.

“Le tensioni attuali sono il punto culminante di decenni in cui la politica monetaria e di bilancio hanno rappresentato, di fatto, i motori della crescita – dice Borio -. Per superare questa ‘illusione della crescita’ e trovare una combinazione coerente di politiche serve un cambio di mentalità che riconosca i limiti delle politiche di stabilizzazione”. Cambiare mentalità: facile a dirsi.

Quanto ai governi, questi ultimi, dice la Banca, “devono rimettere in sesto i loro bilanci, indirizzando le misure di sostegno sulle fasce più vulnerabili e avviando un risanamento a lungo termine della spesa. Questo contribuirebbe a frenare l’inflazione e a tenere a bada i rischi per la stabilità finanziaria, perché ridurrebbe la necessità per le banche centrali di mantenere alti i tassi più a lungo”.

Ma se ci tolgono il salvagente della banca centrale – che dovrà continuare ad alzare i tassi per debellare il suo male assoluto – e anche quella della prodigalità del governo, che continua ad elargire provvidenze a tutti, cosa ci rimane?

Questo sentiero, ignoto quanto agli esiti e alla sua praticabilità, e tuttavia chiarissimo quanto alla sua fisionomia – le famose riforme dal lato dell’offerta – è quello che dovremmo (mai condizionale fu più d’obbligo) percorrere per provare a trovare un nuovo equilibrio. Vaste programme, direbbe qualcuno. Non si intravedono idee migliori.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.