Usa e UK danno l’addio ai bond dell’eurozona

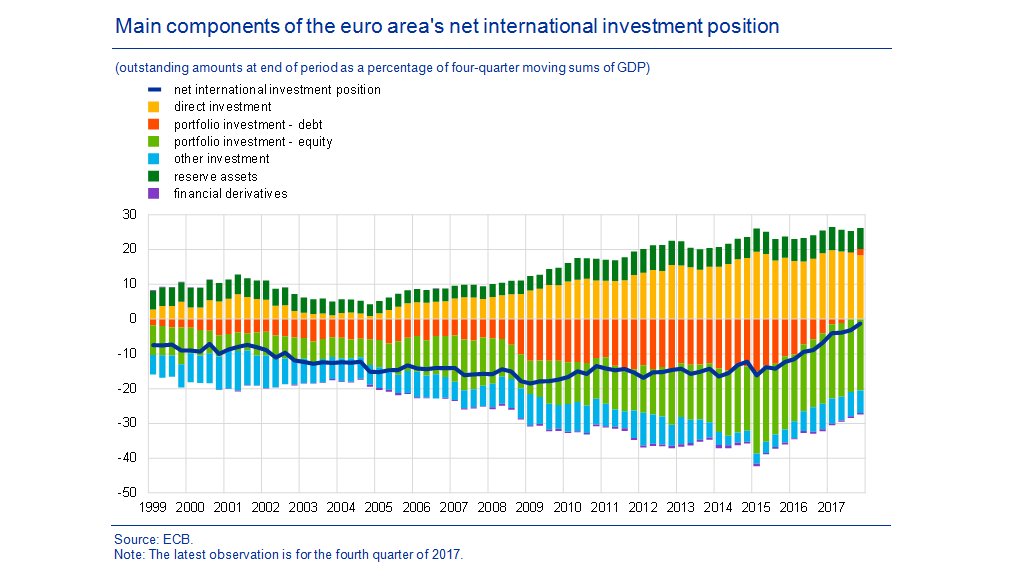

E’ un’epopea estremamente istruttiva quella raccontata nell’ultimo bollettino Bce, che illustra l’evoluzione dei conti esteri dell’eurozona negli ultimi anni durante i quali l’area è diventata sempre più ricca grazie ai suoi corposi avanzi di conto corrente. Il dato più eloquente è quello della posizione netta degli investimenti esteri, ossia il saldo fra le attività estere dei residenti (investimenti diretti, di portafoglio eccetera) e le attività che i residenti hanno nell’eurozona. Alla fine del 2017 l’eurozona aveva una posizione netta negativa di appena l’1,3% del pil dell’area, ai minimi storici, visto che per numerosi anni il deficit era stabile intorno al 15%. Un miglioramento “ampiamente riconducibile

a una riduzione delle passività nette riferibili ai titoli di debito di portafoglio”.

E’ stata proprio la voce dei titoli di portafoglio, ossia degli attivi legati a investimenti tipicamente azionari o obbligazionari a fini di investimento finanziario, a segnare l’evoluzione più rilevante. Fino al 2015, infatti, l’eurozona segnava una posizione debitoria netta sui titoli di portafoglio che valeva il 15% del pil a fine 2015. Alla fine del 2017 questo deficit si è trasformato in un attivo del 2% del pil. Ciò significa in pratica che i residenti dell’eurozona hanno attivi di portafoglio superiore ai debiti rappresentati dagli attivi denominati in euro che i non residenti tengono in portafoglio.

A questo risultato hanno contribuito diversi fattori. Da una parte l’andamento positivo del conto corrente, che aumentando la quantità di risorse a disposizione dei residenti ha aumentato la loro capacità di spesa e quindi di investimento. Poi l’avvio dei programma di acquisto titoli della Bce, che ha incentivato la vendita di titoli emessi dal settore pubblico dell’eurozona. Infine, l’andamento positivo dei mercati, che ha aumentato il valore delle attività già detenute all’estero dai residenti. Gli economisti della Bce stimano che il conto corrente abbia pesato dieci punti di pil di miglioramento della posizione netta, mentre gli aggiustamenti di valutazione, comprensivi degli effetti del cambio, circa nove punti.

Due terzi di questi ultimi miglioramenti sono dipesi dai titoli azionari di portafoglio, “grazie al migliore andamento dei mercati mondiali rispetto a quelli dell’area euro”. Osservazione, quest’ultima, che merita di essere sottolineata. I rentier dell’eurozona lucrano sulle fortune dei mercati esteri assai più di quanto i redditieri esteri facciano sui loro attivi nell’eurozona. E questo malgrado l’apprezzamento dell’euro, che nel periodo 2015-17 è cresciuto in valore del 9% in termini nominali effettivi, provocando un effetto negativo sugli aggiustamenti di valutazione degli attivi dell’eurozona stimabile in circa 4 punti percentuali di pil. Ovviamente un residente estero che ha attivi in euro guadagna sul valore del suo investimento se la sua valuta perde valore nei confronti dell’euro.

Se guardiamo al valore aggregato, nel primo trimestre del 2015 i non residenti avevano attivi in euro per un valore pari al 55% del pil dell’area, che a fine 2017 sono arrivati al 42%. Al tempo stesso gli attivi esteri dei residenti sono cresciuti in valore dal 40 al 44% del pil. “Sia per quanto riguarda le attività che le passività, questi sviluppi sono stati determinati in maniera pressoché esclusiva dai titoli di debito a lungo termine, vale a dire titoli con scadenza originaria superiore a un anno”.

A fare la differenza, aldilà degli aggiustamenti di valutazione e di cambio, sono stati i rendimenti. E anche qui la politica monetaria ha giocato un ruolo determinante. “A causa di tassi di interesse nell’area dell’euro più bassi in confronto ad altre economie avanzate”, spiegano gli economisti della Bce, “gli investitori esterni all’area dell’euro hanno ridotto in misura sostanziale la loro quota di titoli di debito relativamente a tutti i settori”. I residenti invece hanno fatto il ragionamento opposto, come mostra il fatto che il grosso degli investimenti di portafoglio esteri sia imputabile a soggetti classificati come “altre società finanziarie”, ossia fondi di investimento, compagnie di assicurazione e fondi pensione.

Questo capovolgimento di vecchie consuetudini, al quale hanno concorso la politica monetaria della Bce e l’andamento dei mercati internazionali, nonché l’ottimo stato di salute degli scambi dell’area con il resto del mondo, ha provocato una ricomposizione profonda fra i creditori e i debitori dell’area. Dal primo trimestre 2015 i giapponesi sono diventati i maggiori detentori di titoli emessi dall’area euro, con un valore degli attivi pari al 6% del pil, superando il Regno Unito e gli Stati Uniti, Questi ultimi, infatti, hanno venduto attivi denominati in euro. Il Regno Unito, in particolare, ha venduto più di tutti disfandosi di attivi in euro pari al 5% del pil, seguito dai paesi BRIC (-2%) e dagli Usa (-1%).

Alla Brexit “finanziaria” del Regno Unito, tuttavia, ha corrisposto un notevole interesse dei residenti della zona euro per i titoli britannici. Alla fine del 2017, questi attivi valevano l’8% del pil. esattamente quanto valgono gli investimenti nei paesi europei extra EZ. Gli Stati Uniti, tuttavia, si confermano il paese che attira la maggiore mole di investimenti di portafoglio. I residenti della zona euro vi hanno indirizzato investimenti pari al 14% del pil dell’eurozona. Trump potrà fare pure politiche poco gradite ai politici dell’eurozona. Ma gli attivi Usa non perdono mai di fascino.