Il rischio del debito pubblico Emergente

Rimane da chiedersi, dopo aver osservato la reazione delle banche centrali dei paesi emergenti alla crisi Covid e la solidità del settore corporate, che dovrebbe essere il principale argine contro la crisi, se i rischi finanziari per questi paesi non si annidino piuttosto nel settore pubblico, alle prese come in tutti i paesi del mondo, con notevoli esigenze di risorse a causa delle conseguenze dei vari lockdown.

La domanda nasce dalla semplice osservazione che nel marzo scorso, all’apice quindi dell’isteria Covid, i rendimenti sui bond sovrani di questi paesi sono saliti alle stelle a causa dei corposi deflussi da parte degli investori esteri che fuggivano dappertutto da ogni asset diverso dalla semplice liquidità. Un segnale, più che una tendenza, visto che, grazie all’azione delle banche centrali che abbiamo visto e al moderarsi dell’isteria, i mercati obbligazionari hanno iniziato a stabilizzarsi. Ma questo non ha impedito agli osservatori di notare quanto il debito sovrano emergente sia sensibile non solo alle svalutazioni improvvise, ma anche agli appetiti assai volatili degli investitori.

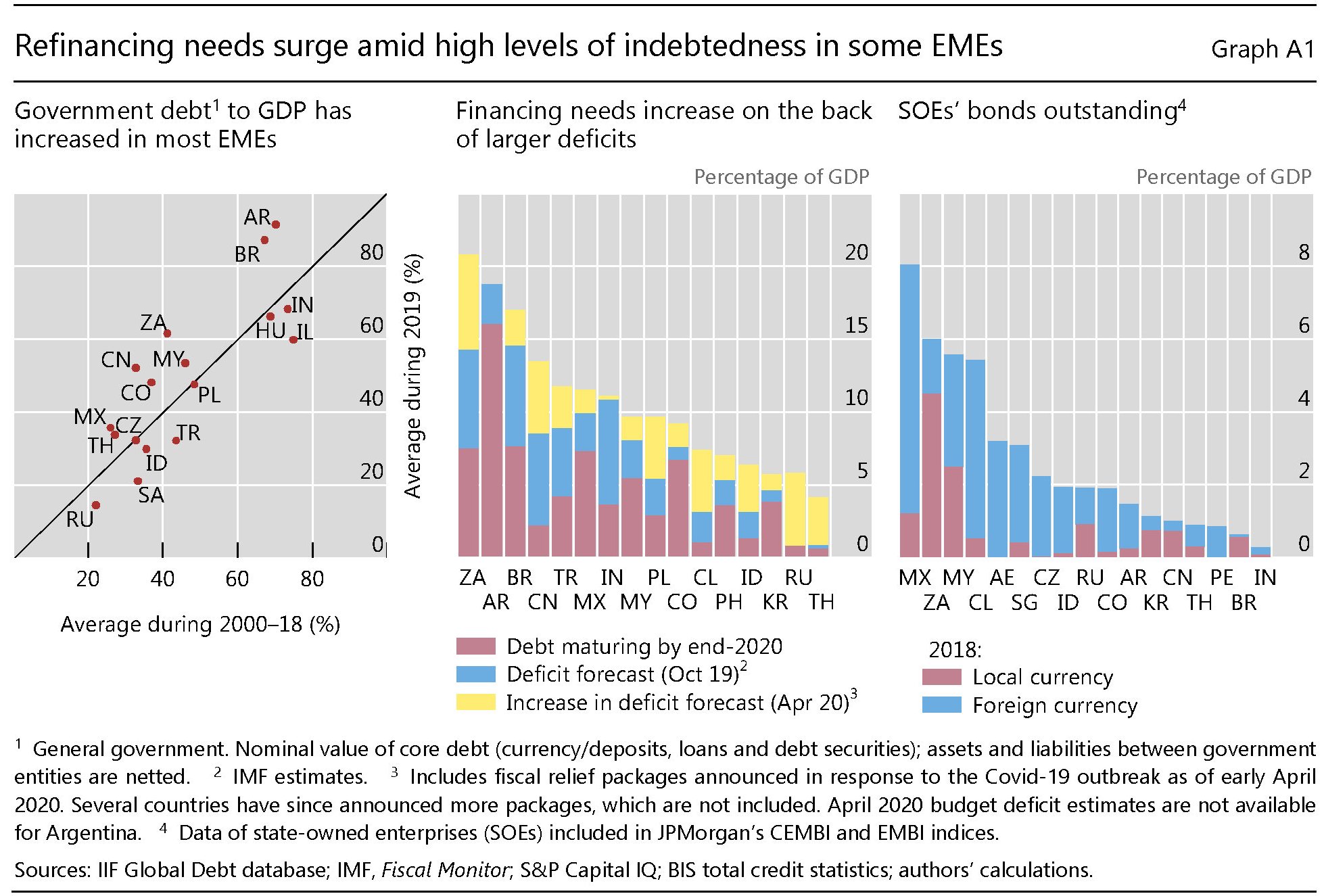

La principale ragione di preoccupazione deriva dal fatto che nell’ultimo ventennio il debito pubblico di questi paesi è cresciuto molto, seguendo una tendenza globale.

Ormai molte di queste economie (grafico sopra a sinistra) hanno un livello di debito superiore al 70% del pil il cui peso relativo è stato alleviato solo dal fatto che nel frattempo i tassi sono molto diminuiti, seguendo un’altra tendenza globale. Ma questo non vuol dire che questi debiti non debbano essere rifinanziati.

Il pannello centrale del grafico sopra illustra tali fabbisogni che dovranno essere aggiornati per tenere conto della spesa ulteriore che i governi hanno dovuto affrontare a causa dell’emergenza sanitaria, peraltro in corso. Ciò a fronte di un calo prevedibile degli incassi fiscali, congelati dai lockdown e che durerà fino a quando il settore produttivo non troverà un equilibrio soddisfacente, che tenga anche conto dei prevedibili calo di domanda generata dall’essiccarsi di molti redditi.

La Bis, nella sua ultima Rassegna trimestrale, stima che in media fra gli Emergenti censiti, i rifinanziamenti peseranno importi pari a circa il 10% del pil, con punte del 20 per alcuni. La crisi inoltre potrebbe costringere i governi a dover attivare le garanzie offerte, specie alle imprese a capitale pubblico (SOEs) che in molti paesi (grafico sopra a destra) esibiscono un livello importante di debito e magari producono materie prime che stanno soffrendo pressioni deflazionistiche dall’inizio della crisi.

Ciò per dire che la crisi offre molti spunti di sofferenza, al debito sovrano degli Emergenti. E non solo per la sua quantità, ma anche per la qualità.

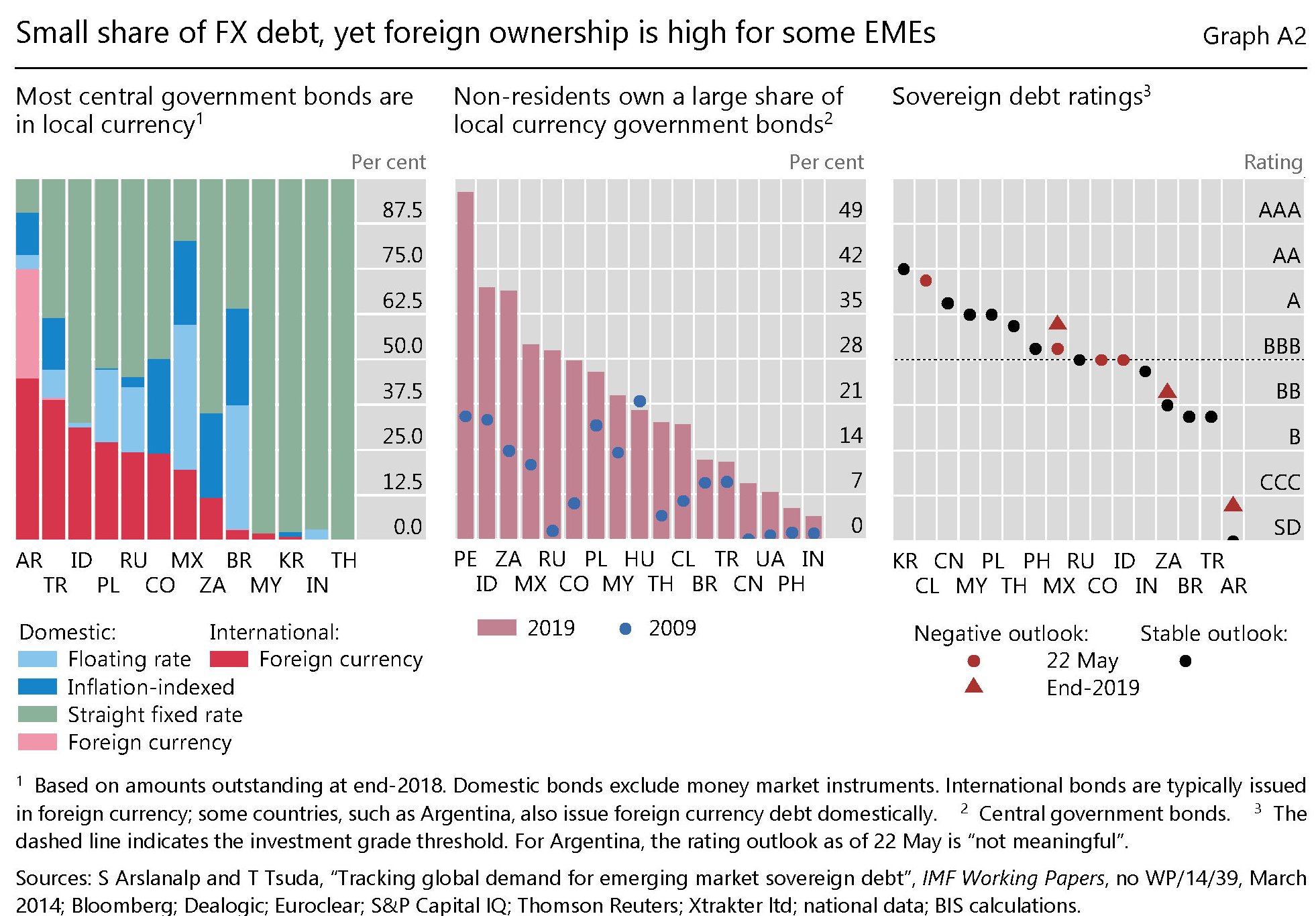

Fra tali qualità spicca quella della composizione valutaria di questi bond sovrani. Molti paesi hanno sviluppato mercati nazionali del debito pubblico (local currency government bond (LCGB) markets) per evitare di esporsi troppo ai capricci degli investitori esteri. Come conseguenza a fine 2019 circa l’80% dei bond sovrani erano denominati in valuta nazionale, per lo più a cedola fissa.

Ciò malgrado alcune di queste economie – la Turchia ad esempio – hanno ancora una quota importante di debito sovrano in valuta estera, per cui sono molto sensibili ai cambi climatici nel mercato valutario. E basta ricordare i recenti tormenti della lira turca per averne contezza.

A questo si aggiungono i problemi che possono arrivare dal settore corporate legato allo stato. Come esempio la Bis ricorda che circa il 90% del debito delle SOEs di Brasile, Colombia e Messico è denominato in dollari e il collasso dei corsi delle materie prime, che sono l’ossigeno di questi paesi, ha reso questo debito ancora più difficile da gestire.

Un altro elemento di preoccupazione deriva dal fatto che i mercati locali del debito pubblico sono molto frequentati dagli investitori esteri, e non c’è da stupirsi. Aprire un mercato locale del debito non implica affatto che nel paese in questione ci siano anche i capitalisti. Semmai è vero il contrario, trattandosi di paesi ancora poveri. Quindi i capitalisti devono venire dai paesi avanzati, che non trovando più investimenti redditizi in ecosistemi coi tassi a lungo termine ormai azzerati in molte giurisdizioni, comprano debito turco, russo o messicano per spuntare qualche rendimento.

La Bis stima che circa il 20% del debito sovrano, in aggregato (grafico sopra pannello centrale), sia detenuto da non residenti, una quota raddoppiata dal 10% di dieci anni fa. Che è un fatto positivo, per questa economia, tranne quando parte il panico, come è accaduto anche di recente. Se a ciò si aggiunge che vendendo i bond all’estero questi paesi devono esibire un rating soddisfacente per non pagare troppo salato il sostegno degli investitori, il quadro si completa. Un eventuale downgrade sotto il livello investment grade sarebbe per queste economia una iattura peggiore del Covid. Perché il virus prima o poi sparirà. Lo stigma è più persistente.