Categoria: Annali

Cronicario: Calano le vendite, ma è un dettaglio

Proverbio del 7 novembre Il denaro sognato non si può spendere

Numero del giorno: 1,5 Crescita % Germania rivista al ribasso per il 2019

Siccome va tutto bene, e la manovra del popolo lo farà andar meglio, non dovete affatto preoccuparvi di leggere gli ultimi dati sulle vendite al dettaglio che la solita diabolica Istat, in pervicacia osservazione della realtà (che neanche è stata eletta) ha diffuso oggi.

Notate la finezza. Prima le buone nuove e poi le cattive. Tanto lo sanno tutti che si e no uno su cento legge oltre al terza riga. Chiamarle buone nuove, poi, è un po’ esagerato. A parte che il tendenziale sul trimestre luglio-settembre è negativo, è negativo pure il congiunturale mensile (-0,8% in valore e -0,7% in volume), quindi le vendite rispetto al mese precedente, sia il tendenziale annuo (-2,5% in valore e -2,8% in volume), ossia le vendite rispetto a settembre 2017.

Degno di nota il fatto che su base annua calano sia le vendite alimentari (-1,6% in valore e -3,1% in volume) sia quelle di beni non alimentari (-3,1% in valore e -2,6%in volume). Fra questi ultimi ” si registrano variazioni tendenziali negative in quasi tutti i gruppi di prodotti, ad eccezione di Elettrodomestici, radio, tv e registratori (+2,1%)”. Il gadget elettronico è proprio l’oppio dei popoli del nostro tempo.

Ai pochi che sono arrivati fin qui farà piacere inoltre sapere che “a livello tendenziale, il valore delle vendite al dettaglio registra un calo dell’1,2% per la grande distribuzione e una diminuzione ancora più sostenuta, del 4,3%, per le imprese operanti su piccole superfici. Il commercio elettronico registra una crescita del 2,7%”.

A parte questo, si conferma la meravigliosa eccezionalità italiana che non poteva lasciare indenni le vendite al dettaglio, specie da noi che siamo di natura sparagnina e abbiamo capito che il conto ancora ce lo devono presentare. Nell’Ue, infatti, è andata diversamente.

Su base annua – mi limito a questo sennò vi ubriaco di cifre – nell’eurozona le vendite al dettaglio a settembre sono aumentate fra lo 0,7 e l’1,1%, a seconda del settore considerato. A noi è andata peggio. Ma in fondo è un dettaglio.

A domani.

I principali investitori in Cina sono gli europei, non gli Usa

Un approfondimento pubblicato da Bofit, ci comunica un’informazione molto interessante che dice molto su come stia cambiando la geografia degli interessi economici globali. Il dato, che non ha bisogno di molti commenti, è che la guerra commerciale con gli Usa non ha impedito alla Cina di continuare a ricevere corposi flussi di investimenti diretti esteri (FDI) nei primi nove mesi del 2018, pure al netto di alcune discrepanze fra le diverse misurazioni statistiche. I numeri diffusi dal ministro per il commercio estero cinese (MCO) riportano infatti che gli afflussi netti hanno raggiunti quota 98 miliardi fra gennaio e settembre di quest’anno, il 6% in più rispetto allo stesso periodo del 2017. Tuttavia i dati della bilancia dei pagamenti differiscono notevolmente da quelli del ministero. Secondo i primi, gli afflussi nei primi sei mesi del 2018 avrebbero raggiunto i 126 miliardi, più del doppio rispetto al primo semestre del 2017.

Ma aldilà di queste differenze, connesse probabilmente ai diversi metodi di misurazione adottati, il dato interessante è un altro: “Il 9% dei flussi di investimenti diretti arriva dall’Ue mentre gli Usa contribuiscono per il 2%”. A quanto pare la promessa cinese di aprirsi sempre più agli investimenti esteri al momento convince gli europei assai più che gli americani, certamente meno motivati a causa della guerra commerciale fra i due paesi che “ha forzato molte compagnie straniere a dislocare i propri investimenti fuori dalla Cina”.

In effetti i dati sui deflussi sono abbastanza eloquenti. I dati del ministero del commercio estero li quantificano i 89 miliardi nei primi nove mesi dell’anno, in crescita del 6% rispetto allo stesso periodo del 2017. Il grosso si è concentrato nei primi sei mesi, mentre nel terzo trimestre i deflussi sono diventati negativi.

Dal canto suo anche la Cina ha rallentato gli investimenti diretti esteri. Secondo i dati del China global investment tracker (CGIT) nei primi nove mesi del 2018 Pechino ha investito all’estero solo 56 miliardi di dollari, ben 101 in meno rispetto allo stesso periodo del 2017, quando però i cinesi avevano effettuato un mega acquisto da 43 miliardi del colosso svizzero Syngenta. Ma anche qui si osserva una interessante circostanza: il 35% degli investimenti cinesi è andata all’Europa e solo il 10% agli Usa, leggermente meno che nel 2017. Europa e Cina, evidentemente, condividono molti più interessi. Usa e Cina sempre meno.

Cronicario: Le correzioni che rimano con sanzioni

Proverbio del 5 novembre Nessun ago è appuntito su entrambe le estremità

Numero del giorno: 2.200.000 Famiglie italiane che avranno reddito di cittadinanza secondo M5S

M’ero persino dimenticato che c’abbiamo una manovra economica che balla sui tavoli delle cancellerie europee – ma ce l’abbiamo davvero una manovra economica? – quando d’improvviso arrivano loro: i commissari Ue.

Uno di loro, nientemeno che vice presidente della commissione, rilascia una dichiarazione memorabile, che infatti riporto così ce la ricordiamo che fra pochi giorni ci serve: “La Ue è impegnata in una discussione con l’Italia e spera di raggiungere un risultato costruttivo, c’è qualche margine, ma val la pena notare che il bilancio italiano devia in misura considerevole dalle regole, e dunque serve una correzione considerevole”.

Sennò che fai ci cacci (semicit.)? “Non vogliamo fare speculazioni, abbiamo bisogno di una risposta dalle autorità italiane e stiamo anche guardando a una procedura di deficit eccessivo sulla base della regola del debito. Se l’Italia non rispetta il braccio preventivo del Patto di stabilità, ciò potrebbe indicare che non lo è con la regola del debito”. Aldilà del periodare involuto (ma sarà colpa dell’accoppiata giornalista+traduttore) il senso è chiaro.

Poiché la rima baciata ispirerà sicuramente molti dei bardi finiti loro malgrado a tutela della cosa pubblica, è bene che sappiano che il loro eroico resistere alle malizie del commissario cattivo potrà giovarsi delle amorevoli cure del commissario buono che dice di volere con l’Italia un “dialogo vigoroso, continuo e ininterrotto”.

Mentre prega per il dialogo ininterrotto, il nostro commissario buono ricorda che le sanzioni sono “sempre ciò che può succedere alla fine, ma sono la peggiore delle vie d’uscita”. E siccome al peggio non c’è mai fine, è bene ricordare che fra pochi giorni usciranno le previsioni d’autunno delle commissione Ue, ed è assai probabile che l’Italia Zero abbia modificato le prospettive di crescita per il 2019, facendo sballare il racconto edificante costruito dalla Nadef. E qua casca l’asino.

Perché il governo prevede l’1,5% di crescita l’anno prossimo grazie ai super-moltiplicatori del deficit che nessuno ha capito come funzionano però ci credono in tanti. Ma non i commissari, buoni o cattivi che siano. Figuratevi che batosta se viene fuori che secondo loro nel 2019 cresceremo – chessò – dello 0,9%. Succede che finiamo sotto le grinfie del più cattivo dei commissari.

Nel frattempo gli amanti del Btp avranno di che pascersi. A prezzi stracciati.

A domani.

Miti del nostro tempo: Lo stimolo fiscale (e monetario)

Ricondurre a un problema reale il gran dibattere sul deficit, italiano e non solo, che in questi mesi sofferti agita le opinioni pubbliche di mezzo mondo, significa innanzitutto spostare l’attenzione sulla questione fondamentale che tutto questo dibattere lascia costantemente sottotraccia. Ossia la circostanza che il deficit, e quindi una politica fiscale espansiva, sia davvero utile alla crescita di un’economia. Ma è davvero così? Se chiedete a un qualunque governante, la risposta sarà senza dubbio positiva. Per un politico manovrare la politica fiscale, meglio se in deficit, è il modo più semplice per conquistare consenso. In tal senso il grande successo delle politiche keynesiane iniziate dal secondo dopoguerra si spiega con la promessa implicita che contenevano, sapientemente fraintesa da coloro che poi sono stati chiamati a tramutarle in azioni di governo. Ossia che il governo potesse e dovesse agire per garantire la piena occupazione. Se il privato non “tira” abbastanza, è necessario che il pubblico ci metta di suo per colmare quello che oggi viene chiamato output gap, ossia la differenza fra il pil reale e quello potenziale. Lo stimolo fiscale, quindi, non è soltanto utile, ma persino necessario.

L’idea che sta dietro questa visione del mondo è che senza il governo, evidentemente dotato di super poteri, perché oltre a sapere ciò che è necessario fare è anche capace di farlo, gestendo enormi complessità con una semplice decisione, l’economia prima o poi s’incaglia. Inutile sottolineare quanto questa visione del mondo sia debitrice della vanità degli economisti, mischiata alla furbizia del politici. Rimane il fatto che il mito dello stimolo fiscale, derivazione diretta di quello dell’onnipotenza del governo, oggi agita le cronache esattamente come ai tempi di Keynes, con la differenza che a furia di stimoli fiscali il debito dei governi è arrivato a livelli mai visti dall’ultima guerra.

Questionare i miti dovrebbe essere obbligo di qualunque osservatore guidato dal principio di realtà, però. Quindi va letto con doverosa attenzione un articolo pubblicato dal Wall Street Journal alcuni giorni fa da Edmund Phelps, che in quanto premio Nobel dovrebbe almeno meritare il rispetto di tutti quelli che agitano altri economisti da Nobel per sostenere le (proprie) teorie. L’articolo già dal titolo dice tutto quello che c’è da sapere: “La fantasia dello stimolo fiscale”, con l’avvertenza che “emerge che le politiche keynesiane sono correlate con una crescita più lenta non maggiore”. La qualcosa ci riporta a celebri dibattiti degli anni ’30, a conferma della ricorsività della storia. L’unica differenza rispetto ad allora è che oggi “fra economisti e politici è ampiamente condiviso il pensiero che lo stimolo fiscale” abbia favorito il recupero dell’occupazione, tornata a livelli giudicati normali nel 2017 dopo il picco ribassista registrato nel 2010. Ma, si chiede l’autore, “ci sono prove che lo stimolo sia alla base della ripresa americana? E ci sono prove che l’assenza di stimoli – la stretta su la spesa pubblica conosciuta come “austerità fiscale” sia responsabile del mancato pieno recupero in Portogallo, Italia, Francia e Spagna”. Domanda che dovrebbe appassionarci, atteso che stiamo litigando con mezzo mondo e anche fra di noi in nome di una manovra economica che punta su un robusto stimolo fiscale con ampio deficit addirittura per restituire “la felicità agli italiani”.

Nell’attesa che si compia la beata speranza, dovremmo porci anche noi la stessa domanda che si fa il nostro economista. La narrazione dello stimolo fiscale, infatti, presuppone che i paesi che abbiano adottato un ampio stimolo fiscale “misurato con l’aumento del debito pubblico in rapporto al pil negli anni 2011-17” abbiano avuto un ricovero relativamente veloce. Senonché “le evidenze non supportano la stimulus story”, scrive. Succede che le narrazioni non coincidano con la realtà, purtroppo. “I grandi deficit non accelerano le riprese”, aggiunge. Anzi, “la relazione è negativa, suggerendo che la prodigalità fiscale conduce a una contrazione e che la responsabilità fiscale sarebbe preferibile”. Anche qui, la nostra storia dovrebbe essere la dimostrazione vivente di questa correlazione negativa, visto che abbiamo un ampio debito pubblico e una crescita molto lenta. Ma se allarghiamo lo sguardo, il risultano non cambia granché. Phelps ricorda che all’indomani della seconda guerra la smobilitazione dei soldati impegnati nel conflitto aumentò la forza lavoro di quasi sette milioni di persone negli Stati Uniti. Molti economisti temevano, ieri come oggi, l’aumento della disoccupazione e molti di loro, keynesianamente, suggerirono di fare deficit per “assorbire” questa forza lavoro. Tuttavia il governo prese la strada opposta. Truman scelse di fare surplus fiscale e tuttavia la disoccupazione scese e la partecipazione al lavoro salì. Pure negli anni in cui la teoria keynesiana era grande protagonista del dibattito pubblico, molti economisti, “come Franco Modigliani nel 1961”, mostrarono che il deficit fiscale ha un impatto negativo sia sull’offerta di lavoro che su quella di risparmio, e altri ancora, come James Tobin e Robert Mundell, compreso ovviamente l’autore dell’articolo, trovarono preoccupanti controindicazioni nell’uso del deficit fiscale.

Del tutto lecito, di conseguenza, porsi anche un’altra domanda. “Se lo stimolo fiscale è inefficace per combattere una recessione, che dire dello stimolo monetario?”. Anche qui basta farsi una semplice domanda: i paesi che hanno fatto uso di un largo stimolo monetario, sostanzialmente facendo acquisire asset alla banca centrale – i vari QE per intenderci – hanno avuto una ripresa più veloce? “Questa è una domanda difficile – dice Phelps – ma le esplorazioni preliminari non danno grande supporto a questa tesi”. Ma se l’armamentario di origine keynesiana, basato sullo stimolo fiscale o monetario è stato più o meno inefficiente, “cosa ha guidato la relativamente veloce ripresa Usa e del Nord Europa dopo il 2008?”. Una prima risposta è la fiducia. “Forse l’Italia ha parzialmente fallito la ripresa anche perché la sua prodigalità fiscale ha danneggiato la fiducia. Ma la fiducia da sola potrebbe non essere sufficiente”. Un’altra risposta è il dinamismo, ossia “la capacità e il desiderio di innovare”. Un paese dove campeggiano fiducia e dinamismo è sicuramente meglio attrezzato per reagire a una recessione, “a prescindere dagli stimoli”. “C’è una forte relazione fra la velocità della ripresa e il tassi di crescita di lungo termine del fattori totali della produzione”, che potremmo intendere come un indicatore del dinamismo di un’economia. “Alcuni paesi hanno istituzioni sociali e capitale umano e culturale che li attrezzano meglio di fronte a una recessione. “Molto del merito per la ripresa relativamente veloce degli Usa – conclude Phelps – dipende dalla cultura endemica di innovazione e impresa di questo paese”. Si tratta di qualità che hanno il problema di essere difficilmente quantificabili e manovrabili. Nulla che si possa comprare con deficit. Anche perché semmai servono a non farne.

Cartolina: La crescita del populismo

Un giorno qualcuno riuscirà a spiegare con parole convincenti perché all’apice del suo benessere economico, dopo una corsa al rialzo durata più di sessant’anni, il mondo abbia deciso di perdere il buonumore. Le voci degli esclusi hanno iniziato a sovrastare quella degli inclusi, che una certa sazietà – o forse inconsapevolezza – ha reso particolarmente silenti, pure in quelle società dove erano maggioranza. La retorica degli ultimi ha generato le varie primazie, nate e coccolate nel seno di quelle stesse élite che oggi guardano con orrore al populismo che hanno contribuito a generare alimentando per decenni, insieme con l’economia, i bassi istinti delle popolazioni. Il mondo non è mai stato così ricco e sicuro e tuttavia mai si è mai sentito tanto povero e insicuro. Ormai incontentabili, le popolazioni sognano la contentezza. Evocano gli uomini dei miracoli, e quelli arrivano. Tutto il resto è storia.

Peggio di un deficit costoso, c’è solo un deficit inutile

Pochi dubiteranno del costo salato che l’Italia ha affrontato, e soprattutto dovrà affrontare in futuro, per portare avanti la sua politica di deficit pubblico, ampliando persino i livelli rispetto a quanto concordato con i partner europei nei mesi scorsi. Senza bisogno di ricordare cose già note, basta sottolineare l’aumento dello spread, che ha eroso significativamente il valore dei nostri titoli di stato, e la capitalizzazione di borsa perduta soprattutto dal sistema bancario, che rischia di finire sotto stress. Infine, i tassi pagati alle aste sono aumentati parecchio, e quindi anche la nostra spesa per interessi è destinata a crescere. Tutto ciò a fronte di una aumentata tensione politica sia all’interno che all’esterno.

Del tutto ragionevole perciò porsi la domanda: il gioco valeva la candela? Rispondere senza venir iscritti d’ufficio a una qualunque delle fazioni che alimentano il nostro dibattito pubblico è molto difficile. Il deficit in sé è un non è né buono né cattivo se non si colloca in uno spazio e tempo precisi, e non si guarda alle condizioni dell’economia che lo fa. E soprattutto non si analizza per cosa vengono spesi i soldi. Per provare a rispondere può essere interessante leggere un intervento pubblicato da Olivier Blanchard e Jeorim Zettelmeyer che ha il pregio di mettere in evidenza il vero problema di fronte al quale l’Italia dovrà far fronte, pure al netto delle varie fibrillazioni che abbiamo vissuto e stiamo vivendo. Ossia il rischio che tutta questa fatica sia inutile. Se lo scopo del governo è dare soldi a chi ne ha bisogno – e poi si vedrà come accadrà – e pure sorvolando sull’idea di un governo elemosiniere, una manovra economica si può dire efficiente se consente di aumentare la crescita complessiva. Fare deficit per dare i soldi ai bisognosi e poi affossare l’economia non è certo un buon affare. Tantomeno per i bisognosi.

I due autori hanno svolto alcuni calcoli partendo dall’ipotesi, coerente con l’impostazione del governo, che “le espansioni fiscali generalmente espandono la produzione e le contrazioni la contraggono, anche nei paesi ad alto debito”. Questo in teoria. Perché in pratica “ci possono essere delle eccezioni e quello che sta succedendo in Italia potrebbe essere una di quelle”. Il motivo è presto detto: “L’aumento dei tassi di interesse sui debiti del governo è stato rilevante e la questione è se l’effetto diretto dell’espansione fiscale possa annullare o superare l’effetto dell’aumento dei tassi di interesse”. Il senso è chiaro: se spendo per interessi più di quello che guadagno in prodotto il deficit non solo è stato inutile, ma persino dannoso.

Le stime fatte sono molto semplici. A fronte di un deficit aggiustato per il ciclo in aumento dello 0,8% del pil si stima che lo 0,1% corrisponda a maggiore spesa per interessi. Poiché in Italia molto del debito pubblico è detenuto internamente, possiamo pure ipotizzare che la misura del deficit corrisponda a quella dell’espansione fiscale. A questo punto bisogna stimare i moltiplicatori, il bianconiglio di qualunque espansione fiscale fin dai tempi di Keynes, ossia il numero moltiplicato il quale un euro di espansione fiscale diventa prodotto. Gli autori ipotizzano un moltiplicatore intorno a uno “o anche più elevato”. “Per dare al governo il beneficio del dubbio, mettiamo che sia 1,5. Quindi 0,8 di espansione fiscale moltiplicato 1,5 darebbe un aumento del prodotto di 1,2 punti di pil.

D’altro canto però, avendo fatto espansione in deficit, devo anche tener conto dell’aumento dei costi del mio debito. Specie considerando che da aprile i rendimenti sui titoli italiani sono aumentati di 160 punti base. Il famoso spread. Quanto pesi sul prodotto un aumento dei tassi di interesse è tema alquanto dibattuto, quindi assolutamente incerto. Ma alcune stima ipotizzano che un aumento di 100 punti base sui tassi a lungo termine conducano a un calo dell’1% della domanda e del prodotto. Per l’Italia questa stima viene aggiustata allo 0,8% di prodotto in meno ogni 160 punti di aumento dei tassi. Anche il costo del denaro ha il suo moltiplicatore, che però sottrae prodotto al computo. Mettendo insieme i due dati, la crescita del prodotto provocata dall’espansione fiscale e la perdita del prodotto provocata dall’aumento dei tassi, e con la premessa che il primo è stato stimato molto generosamente e il secondo molto prudentemente, viene fuori che l’effetto globale sul pil italiano potrebbe persino essere negativo per uno 0,1%. Diciamo che se va bene è zero. Tanta fatica per nulla, insomma. E pure a caro prezzo. “Ciò significa – commentano gli autori – che l’espansione fiscale programmata probabilmente non aumenterà la crescita e potrebbe addirittura ridurla. Il deficit arriverà in misura maggiore del previsto. I sostenitori del governo saranno delusi. Il governo potrebbe raddoppiare e gli investitori potrebbero fuggire, portando a una grave crisi”.

Le conclusioni dei due autori sui rischi connessi all’espansione fiscale in presenza di debito elevato ricordano un paper pubblicato dalla Bis nel 2011, che arriva alla conclusione che “a livelli moderati il debito migliora il welfare e la crescita. Ma ad alti livelli può essere invece molto dannoso”. Capire quale sia il livello soglia è stato proprio il punto sul quale lo studio ha dedicato la sua attenzione. E per farlo ha analizzato i dati di 18 economie dell’Ocse fra il 1980 e il 2010. Il risultato non è molto incoraggiante per noi. La soglia individuata, sopra la quale il debito è un fardello, è quella dell’85% del pil, per il debito del governo. Ma il ragionamento vale anche per il debito delle imprese, per le quali la soglia è leggermente superiore, al 90%, e anche per le famiglie, per le quali rimane intorno all’85%. Tornando ai governi, quelli che stanno sopra dovrebbero sistemare la loro posizione fiscale, suggeriscono gli autori, anche perché è meglio avere spazio fiscale per sopportare eventuali shock futuri. E questo è un altro elemento di rischio anche per il nostro paese. Se dovesse arrivare una crisi, saremmo in grado di gestirla avendo sulle spalle un bilancio fiscale già sotto stress? Speriamo di non doverlo scoprire mai.

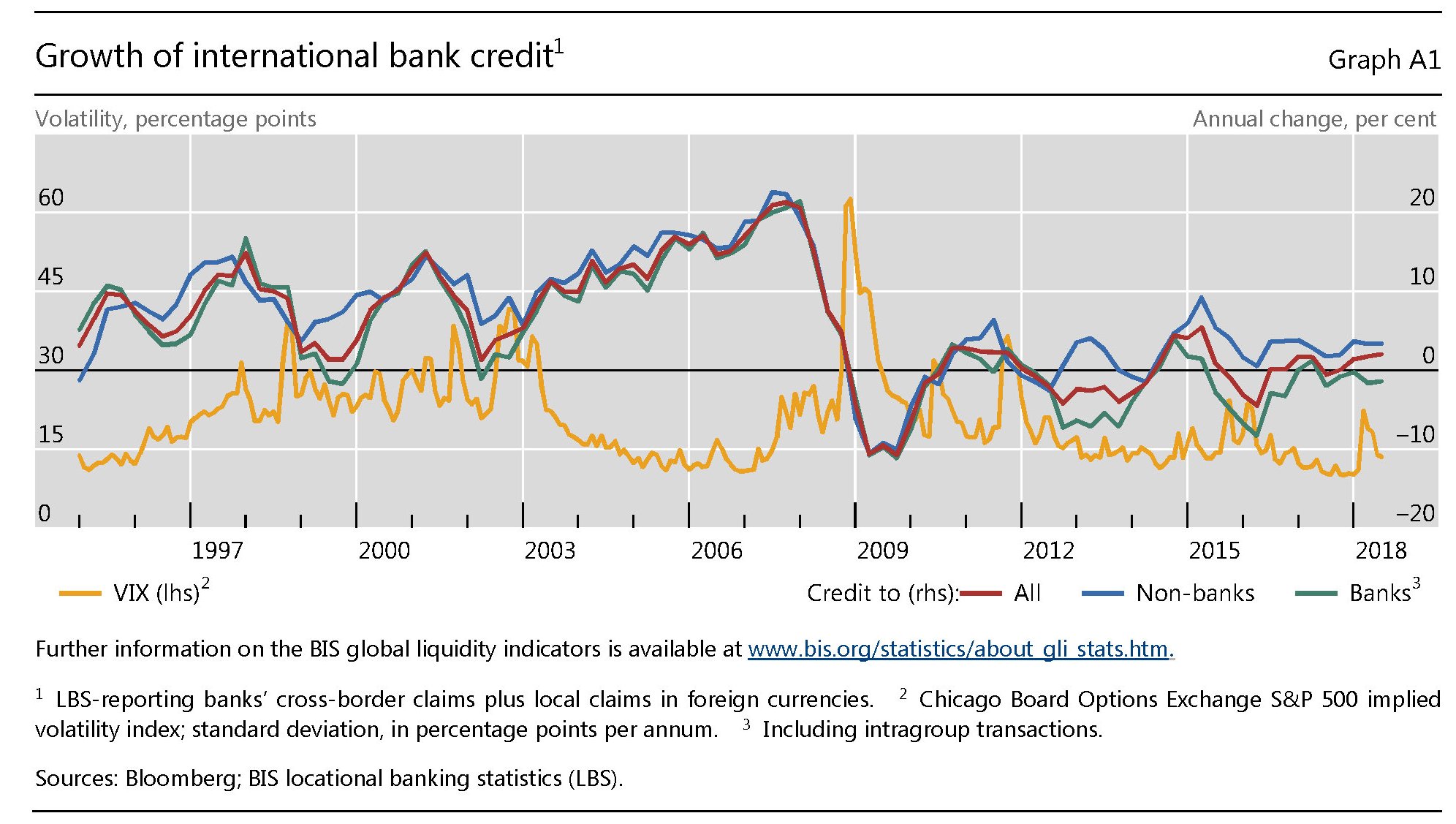

L’inarrestabile crescita del debito in dollari

Gli ultimi dati pubblicati dalla Bis sull’andamento della liquidità internazionale confermano la crescita robusta dell’indebitamento internazionale in dollari americani, che aveva raggiunto quota 11,5 trilioni al giugno 2018, in aumento del 6% rispetto allo stesso periodo di un anno fa.

Una crescita guidata in gran parte dal mercato obbligazionario. Le emissioni, infatti, sono aumentate dell’8,5% rispetto a un anno fa, assai più dei prestiti, cresciuti appena del 2,5%. Ciò significa che la domanda degli acquirenti di debito denominato in dollari, ma emesso fuori dagli Stati Uniti, è ancora forte. E ciò malgrado l’ormai avviatissima normalizzazione monetaria Usa renda questo debito assai più rischioso di quanto non fosse fino a un paio di anni fa. Ciò per la semplice ragione che il rafforzamento del dollaro sposta sulle spalle dei debitori anche il rischio del cambio. Se si considera che circa 3,7 trilioni di questo debito è stato emesso da paesi emergenti, si ha una rappresentazione più chiara dei rischi annidati in questa crescita del credito denominato in dollari, che però evidentemente non bastano a moderarne la domanda.

Nei dodici mesi finiti a giugno 2018, infatti, la crescita del credito alle EME è stata del 7%, con la componente obbligazionaria cresciuta del doppio (+14%). Un dato che non rappresenta l’esposizione complessiva verso questi paesi. “Le stime – spiega infatti la Bis – non includono i prestiti effettuati tramite foreign exchange swaps/forwards che creano un debito simile a quello obbligazionario. Questi prestiti hanno una dimensione simile e probabilmente eccedono il debito contratto tramite obbligazioni e prestiti”. Detto in parole semplici, il debito degli emergenti quotato in dollari, aggiungendo anche gli accordi di swap e forward contratti sul mercato valutario, potrebbe sfiorare gli otto trilioni.

Anche il debito in euro, sebbene per quantità inferiori, fa la sua parte. L’eurodebito concesso ai prenditori fuori dall’eurozona è cresciuto del 7%, sempre nei dodici mesi finiti a giugno 2018, e quota ormai 3,1 trilioni. La crescita, al contrario di quanto avviene per il debito denominato in dollari, è guidata dai prestiti (+8%) più che dalle obbligazioni (+6%).

Questi andamenti si associano a una volatilità, espressa dall’indice VIX relativamente bassa.

I mercati finanziari, insomma, sono ancora stabili. Ciò non vuol dire che non siano seduti su un barile di polvere da sparo. Ma semplicemente che se ne infischiano. Per adesso.

Cronicario: Italia Zero, la meglio tivvù del dolore

Proverbio del 30 ottobre Non puoi andare in paradiso se non muori

Numero del giorno: 0,2 Crescita % Pil nell’Eurozona nel IIIQ 2018

Per un attimo penso che l’Istat si sia sbagliata, mentre guardo il grafico che correda la gustosa release della stima flash della nostra crescita nel terzo trimestre.

Perché il terzo trimestre c’è ma non si vede. Covo un paio di secondi di dubbi e poi capisco la finezza. Il terzo trimestre congiunturale c’è ma non si vede per la semplice ragione che non si vede perché c’è. Tutto chiaro.

La prosa dell’Istat, poi, è sublime. “Nel terzo trimestre del 2018 la dinamica dell’economia italiana è risultata stagnante, segnando una pausa nella tendenza espansiva in atto da oltre tre anni”. Agli ottimisti in servizio permanente effettivo farà piacere sapere inoltre che il tasso di crescita tendenziale, ossia l’andamento rispetto al terzo trimestre di un anno fa si è abbassato dal +1,2% del trimestre scorso a +0,8 e che la crescita acquisita per il 2018, ipotizzando un altro zero congiunturale il prossimo trimestre è l’1%, alla faccia dell’1,2% ipotizzato nel Def del governo delle meraviglie.

Sarà. Intanto Italia Zero manda in onda la meglio tivvù del dolore. Manco il tempo di digerire la release, dove si annidano perle come questa (“Dal lato della domanda, la stima provvisoria indica un contributo nullo sia della componente nazionale (al lordo delle scorte), sia della componente estera netta”) che la borsa, timidamente positiva a inizio mattina, s’affossa mentre lo spread, che ieri aveva abbassato le penne intimorito dalla testuggine si riporta a 300 e poi li supera. E siamo solo a metà mattina.

La testuggine, insolitamente taciturna, barcolla ma non molla, neanche quando, sempre l’Istat, pubblica un’altra release dove si certifica lo stato depressivo della nostra industria. Come se non bastasse il fatto che la produzione industriale calante ha già rallentato il pil trimestrale, ora viene fuori pure che la fiducia delle imprese è in calo. Quella dei consumatori no, però. Sarà sicuramente merito del reddito di consumanza. Sia come sia, dall’assise confindustriale s’impenna indignata la voce del Mega Presidente Galattico che dice al governo che è tutta colpa sua.

Finita? Macché. E’ pure giornata di aste, sempre perché la sfiga ci vede benissimo. E anche quelle vanno che è una meraviglia. Per la gioia delle molte teste d’uovo (sodo) che campeggiano nei dintorni del governo, i tassi sui titoli a 5-10 anni sono aumentati al massimo da quasi cinque anni, così finalmente i cittadini potranno guadagnarci qualcosa a comprare i titoli di stato.

Finalmente a una certa ora la tregenda spinge il nostro premier avvocato dei cittadini a difendere il governo, spiegando paziente che loro avevano previsto lo stop e per questo hanno predisposto una manovra espansiva, anche del deficit. A proposito, il 2,4% non si tocca, al massimo non si supera. Non pago, interviene anche il vicepremier uno e bino, che ovviamente non poteva far mancare la sua perla di saggezza. “Vedrete che con la ‘manovra del popolo’ non solo il Pil, ma anche la felicità dei cittadini si riprenderà”.

Vabbé, ma che se succede se poi il pil cresce meno del previsto? Lo scoprirete qui, su Italia Zero, dopo la pubblicità.

A domani.

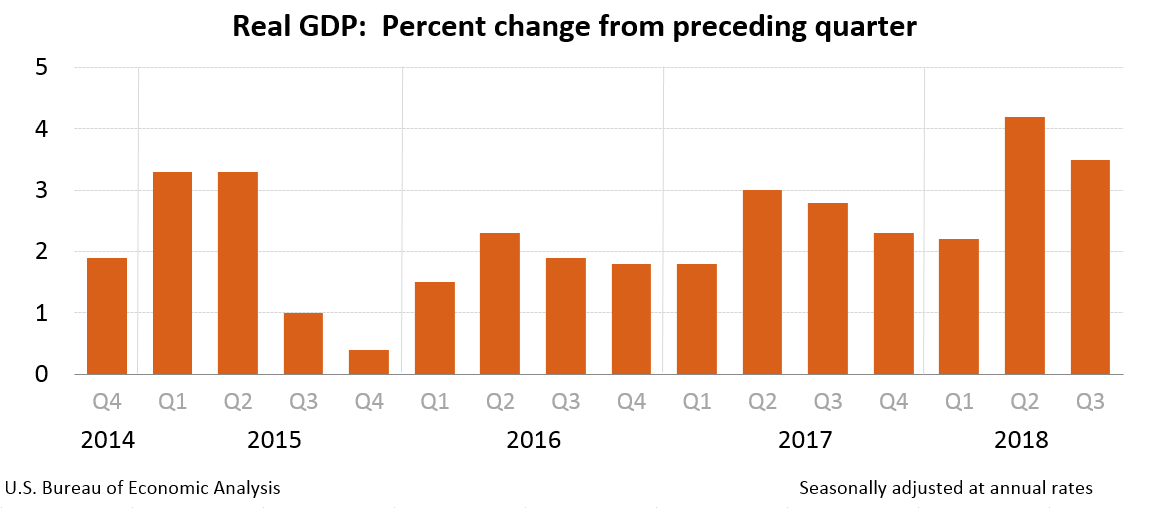

La crescita Usa ha un problema: il commercio internazionale

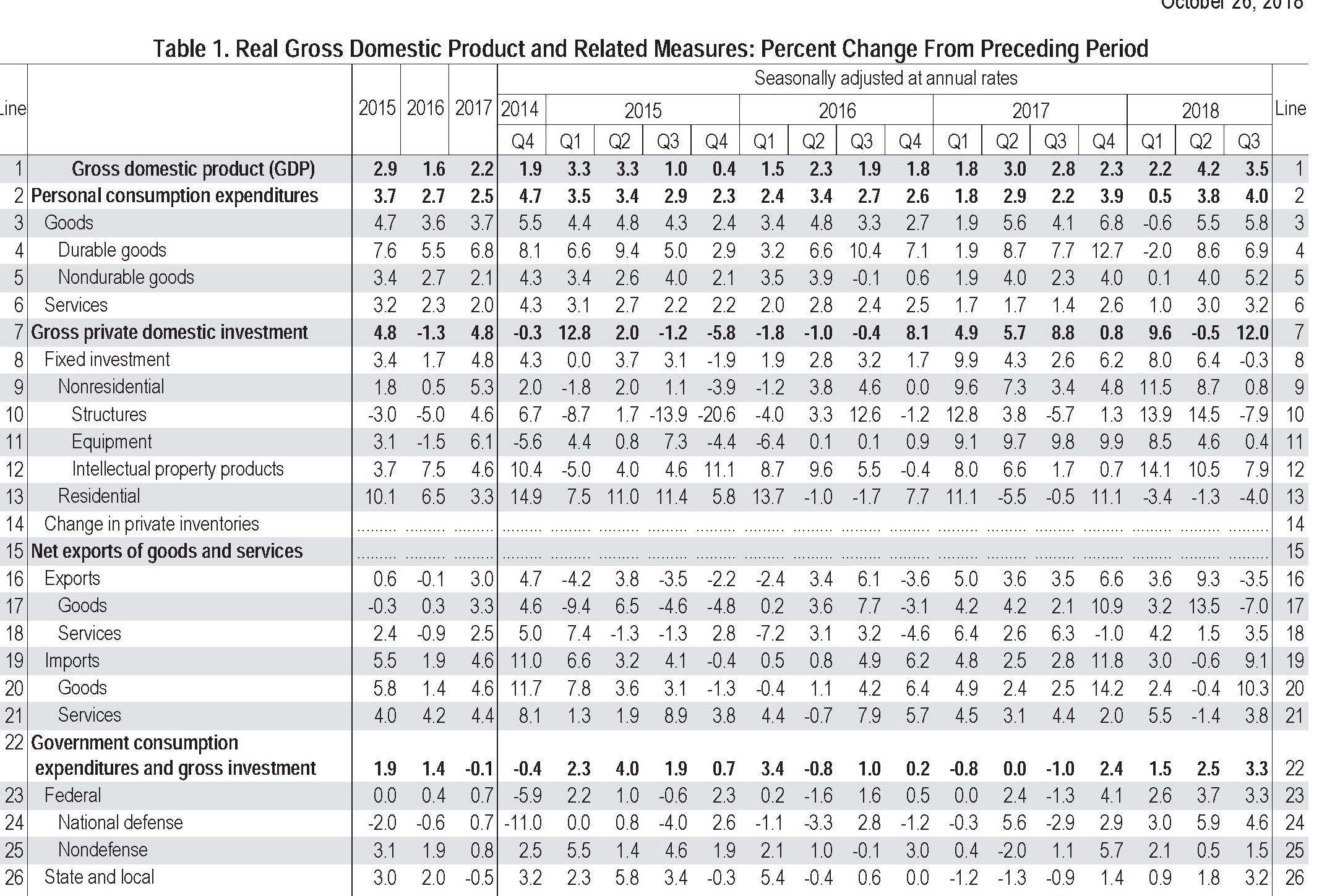

Il dato, ancora provvisorio, sulla crescita Usa nel terzo trimestre ci comunica parecchie informazioni che consentono di farsi un’idea chiara di come stia evolvendo l’economia americana nel suo secondo anno di epoca Trump. Dato lusinghiero, peraltro, visto che il 3,5% di pil registrato in più, conferma, anche se al ribasso, l’ottimo +4,2 del secondo trimestre: un momento espansivo che non si registrava da parecchi trimestri.

Al di là del numeretto, è come si ottiene questo risultato che è interessante. La nota dell’ufficio statistico governativo lo spiega con chiarezza. “L’incremento riflette il contributo positivo dal consumo privato (PCE. personal consumption expenditures), gli investimenti in scorte, la spesa pubblica del governo e degli enti locali e gli investimenti fissi non residenziali”. Tale contributo è stato contrastato dal dato negativo arrivato dal commercio estero e dagli investimenti fissi residenziali. L’import, in particolare, “è aumentato”, a differenza di quanto era accaduto nel secondo trimestre, che era diminuito anche se di poco. Ma ciò che è interessante rilevare è che “la decelerazione nel pil reale nel terzo trimestre riflette un calo delle esportazioni e una decelerazione negli investimenti fissi non residenziali”. La tabella sotto consente di avere una visione ancor più nitida delle varie componenti che hanno determinato il risultato del terzo trimestre.

Da sottolineare innanzitutto il robusto aumento della spesa per consumi, che arriva al 4%. Per comprenderne l’importanza bisogna osservare quest’altra tabella, dove si esamina il contributo delle singole voci alla crescita del Pil. La PCE, noterete, vale da sola 2,69 punti di crescita del pil.

Degno di nota è anche il robusto aumento della spesa del governo, e in particolare di quella per la difesa, cresciuta del 4,6% per un contributo netto sul pil pari però ad appena 0,17 punti. Complessivamente l’aumento della spesa pubblica ha generato un contributo netto sull’aumento del pil di 0,56 punti, che è riuscita solo in parte a compensare il robusto contributo negativo offerto dal commercio estero. L’export netto, infatti, ha fatto diminuire la crescita per 1,78 punti, in conseguenza del robusto aumento dell’import e della marcata diminuzione dell’export.

Questi pochi dati consentono di arrivare a una prima conclusione. Finora la strategia Trump, articolata fra riforma fiscale e guerra commerciale, ha dato un bel calcione all’economia Usa, ma bisognerà vedere se l’effetto di breve termine sarà capace di evitare l’effetto recessivo che arriva dall’andamento del commercio. Gli Usa infatti devono fare i conti con il tipo di struttura produttiva di cui dispongono e soprattutto delle consuetudini che hanno contribuito nel tempo a creare.

Per avere un’idea, seppure approssimativa, di quanto sia complessa la catena delle relazioni che lega la crescita Usa al commercio internazionale, si può scorrere una ricostruzione pubblicata di recente dalla Fed di S.Louis, dove si osserva che “quando c’è una recessione il deficit tende a diminuire, o, se andiamo nel passato, il surplus tende ad aumentare”.

I motivi ovviamente sono diversi. Ad esempio, “quando l’economia va bene, i produttori hanno bisogno di più beni intermedi e l’import è per lo più costituito da beni intermedi. La tempo stesso le famiglie consumano di più e una quota di tale consumo è costituita da importazioni”. L’export invece dipende dalla situazione internazionale e solo indirettamente dall’attività interna. Detto in altre parole, lo stimolo fiscale di Trump fa bene al’economia Usa, ma anche alle importazioni, mentre non è detto che farà bene al commercio estero netto. Anzi, finora sembra il contrario. In sostanza, crescendo gli Usa importano di più ma non è detto che esportino di più, specie se i dazi fanno salire i prezzi interni. Alla fine dello stimolo fiscale l’economia potrebbe rallentare, a fronte di un robusto aumento dei debiti. E anche questo ha un costo.

Cronicario: La testuggine di governo e il ni di cittadinanza

Proverbio del 29 ottobre L’adulatore dispensa bocconi amari coperti di miele

Numero del giorno: 2021 Ultimo anno di attività politica della Merkel dopo annuncio dimissioni

Siccome soffia il vento e fischia la bufera – avrete notato che oggi il vento piega l’Italia mentre ieri ha spazzato ben bene il Brasile – nulla di meglio per il governo del cambiamento che serrare i ranghi. La testuggine di governo è stata annunciata a reti unificate dal vicepremier uno/due, ormai ferratissimo non solo nella vasta e complessa materia delle penali sulle opere pubbliche, ma anche nella raffinata arte della strategia militare, al punto da ispirarsi alle mitiche legioni romane, che così tanti emuli ancora trova ai giorni nostri.

Sicché quando è sorto il giorno, al primo spirare del vento di burrasca che arrivava da nord, il Nostro ha rilasciato una dichiarazione che ha dato la precisa misura dello scoccare dell’ora fatale: “Siamo sotto attacco, è vero, ma siamo seduti dalla parte giusta della Storia e se avanzeremo insieme compatti anche la vittoria di questa battaglia sarà nostra. Ma dobbiamo essere compatti. Molto compatti. Fusi insieme. Come lo era la testuggine romana” che “veniva usata in particolare durante gli assedi. E’ bene infatti avere molto chiaro che dalla compattezza della testuggine dipende non solo il futuro del governo, ma anche quello del nostro Paese”.

Perché hai voglia a dire che non è così: la testuggine è una cosa bellissima. Ispira solidità, compatezza, corrispondenza di amorosi sensi, determinazione, grande resistenza agli urti. E infatti fateci caso: è bastato che il vicepremier uno/due la evocasse ed ecco che improvvisamente i mercati si sono placati: spread in discesa, borsa in salita, aste al ribasso…

Il rilassamento indotto dall’assunzione del rimedio gioverà a far pulizia di alcune scorie che ancora insistono nel nostro dibattito pubblico. Servirà, ad esempio, a far digerire la Tap e magari anche la Tav, prossima indiziata nella nuova strategia del governo dei cambiamento, ossia dire no con la testa mentre con le mani si firmano i contratti. D’altronde come ha detto riferendosi alle grandi opere il sottosegretario alla concretezza – quello che secondo il luogo comune è un fine esperto di ogni cosa – “le cose che si devono fare si fanno”. E’ arrivato il momento del ni di cittadinanza.

A domani.