Categoria: Annali

L’incognita cinese nella sfida al dollaro

L’avvicinarsi dell’avvio del secondo round di sanzioni volute dagli Usa contro l’Iran consente già di capire che questo evento, importante ma non certo determinante nell’ampio contesto delle relazioni internazionali, ha un sottotesto economico assai interessante da osservare. Da quando l’avvio delle sanzioni, che arriverà nei primi giorni di novembre, è divenuto imminente, gli elementi di riflessione si sono moltiplicati emergendo qua e là in resoconti più o meno interessati che naturalmente spaziano dai mercati petroliferi, nei quali l’Iran è un notevole protagonista, a quelli finanziari. Le due cose sono intrinsecamente collegate, com’è ovvio che sia e che solo una certa cattiva letteratura, che alimenta il mito che economia reale ed economia finanziaria siano cose diverse e persino divergenti, tende a dimenticare. L’Iran vende petrolio (bene reale) e quindi genera flussi di denaro (bene finanziario). Il problema è che non si sa bene come farà l’Iran a vendere un bene reale solitamente quotato in dollari una volta che il suo mondo finanziario, del quale la sua banca centrale è la prima attrice, verrà tagliato fuori dal sistema finanziario denominato in dollari.

Non è un problema banale. Molti ricorderanno la dichiarazione del rappresentante europeo per gli Affari esteri Federica Mogherini secondo cui l’Ue stava pensando di creare un veicolo finanziario per regolare le transazioni fra l’Iran e i paesi europei che ancora si riconoscono nell’accordo siglato a suo tempo con l’Iran e disdettato unilateralmente da Trump. Aldilà di ciò che farà l’Europa – la mossa della Mogherini poteva avere un semplice fine tattico – rimane aperta la questione di chi comprerà il petrolio iraniano allo scattare delle sanzioni e soprattutto di come lo pagherà. E ovviamente l’attenzione è tutta puntata sulla Cina che del greggio iraniano è il primo acquirente. Il comportamento di Pechino non è di semplice lettura. Secondo quanto trapela dalle cronache, alle notizie secondo le quali la Cina avrebbe continuato a comprare il petrolio iraniano, per giunta rilanciate anche da importanti esponenti del business energetico russo, sarebbero seguiti comportamenti di senso opposto. Secondo alcune fonti la Cina avrebbe già tagliato la domanda di greggio dall’Iran. La principali raffinerie di stato cinesi, infatti, non avrebbero chiesto greggio a novembre. Ma soprattutto sulla stampa è venuta fuori la notizia che la Cina avrebbe detto alla Banca di Kunlun di smettere di ricevere pagamenti dall’Iran.

La storia merita un approfondimento, perché illustra come abbia funzionato fino ad ora il rapporto finanziario fra la Cina e l’Iran. La banca di Kunlun è controllata dal gigante energetico cinese CNPC. Sempre secondo alcune indiscrezioni riportate da Reuters, la banca avrebbe già sospeso ad agosto i pagamenti denominati in euro dall’Iran e adesso avrebbe deciso anche di sospendere quelli denominati in yuan. In sostanza la repubblica islamica non sarebbe più in grado di scambiare valuta con la Cina tramite questa banca. E’ difficile capire in che modo questa decisione impatterà sul futuro delle vendite di petrolio, ma di sicuro non le semplifica. Basta ricordare che questa banca fu fondata nel 2006, acquistata dalla CNCP nel 2009 e da allora trasformata nel principale strumento cinese per gli affari con l’Iran. In tal modo i cinesi evitarono sanzioni alle altre banche nazionali nel periodo 2010-15 quando la repubblica islamica era sotto sanzioni, che ovviamente non risparmiarono la Kunlun, che nel 2012 su sanzionata dal Tesoro Usa proprio per i suoi affari iraniani. Di conseguenza la banca fu esclusa dai circuiti di pagamento denominati in dollari e fu “costretta” a regolare i suoi pagamenti in euro e yuan. Cosa è cambiato dal 2012 a oggi? La tensione crescente con l’amministrazione Trump può aver indotto la Cina a una maggiore prudenza rispetto al passato?

Qualche risposta arriverà dopo il 5 novembre, quando scatterà il nuovo round di sanzioni Usa contro l’Iran. Ma al di là di come si comporterà la Cina nell’immediato, Pechino deve far fronte a un dilemma finanziario rilevante che nasce dalla sua notevolissima fame di commodity: la sua dipendenza dal dollaro proprio per gli acquisti di questi beni. Secondo alcune stime la Cina spende ogni anno circa 350 miliardi di dollari per comprare le materie prime di cui ha bisogno, a cominciare ovviamente dal petrolio. Un conto destinato ad aumentare se la Cina vorrà proseguire nella sua visione di espansionismo economico internazionale. Ciò spiega perché il paese stia investendo massicciamente per aumentare il suo peso specifico finanziario nel mercato delle commodity. Di questo attivismo sono disseminate le cronache. Il fatto più rilevante che molti ricorderanno è sicuramente la quotazione dei future sul petrolio in yuan, che ormai ha compiuto rilevanti passi in avanti. Ma rimane il fatto che fino ad oggi la sua bolletta per le materie prime la Cina deve pagarla in dollari. E ciò significa che ha bisogno di guadagnare tanti dollari. E soprattutto che ha bisogno del sistema bancario che usa i dollari – a cominciare da quello americano – per effettuare i suoi regolamenti. L’ostilità statunitense, in tal senso, è un duplice problema per i cinesi. Da un lato gli Usa comprano ogni anno dai cinesi quasi 500 miliardi di beni. Acquisti che Trump ha preso di mira. Dall’altro questi pagamenti sono regolati dal sistema bancario Usa, l’accesso al quale, di conseguenza, è vitale per la Cina.

Sottrarsi a questo giogo, che è innanzitutto finanziario, non è per niente semplice. La Cina sta spingendo molto sui processi per internazionalizzare la sua moneta, che infatti ormai ha un peso specifico rilevante in tutta l’area asiatica e persino in Australia.

E’ chiaro però che questo processo è fortemente impedito dalla circostanza che la valuta cinese non è convertibile. Per questa ragione la banca centrale australiana, che all’internazionalizzazione del Renmimbi ha dedicato di recente un paper molto interessante, arriva alla conclusione che la valuta cinese ormai sia pronta a emergere come valuta di peso regionale e ovviamente “un maggiore uso del RMB a livello internazionale potrebbe accompagnare l’apertura del conto capitale e la riforma del mercato finanziario in Cina”. E proprio l’Australia sarebbe il primo paese anglofono a “attrarre anche un maggiore volume di flussi finanziari dalla Cina”. “Uno yuan più internazionalizzato dovrebbe assumere un ruolo più prominente nelle transazioni economiche e finanziarie australiane”, osserva la banca.

Se mai succederà che lo yuan sarà libero di circolare, in sostanza, il gioco multivalutario non sarà più soltanto un astruso passatempo da specialisti. La Cina, che già quota in valuta nazionale molte commodity, avrebbe uno strumento in più per convincere i suoi venditori di materie prime, che sono russi, centro asiatici, mediorientali, australiani e africani, ad accettare lo yuan come moneta di pagamento, forte del fatto che è una grande consumatrice di materie prime e una grande creditrice di molti di loro. La sfida al dollaro a quel punto, e al sistema che trova nella denominazione del commercio internazionale uno degli strumenti del potere del dollaro, sarebbe molto più che un’ipotesi. Sarebbe nei fatti. E l’Europa dovrà scegliere da che parte stare.

(3/fine)

Puntata precedente: La seduzione dell’euro per il petrolio russo

Cronicario: Siamo tutti greci, parte II

Proverbio del 26 ottobre La fame è il sale di tutte le pietanze

Numero del giorno 1,4 Incremento % retribuzione orarie nei primi nove mesi del 2018

Che, non ve lo ricordate il 2015? Certo che sì. Giravano capolavori come questo qua sotto da parte della nostra migliore popolazione a sostegno della povera Grecia, vessata dall’Europa tiranna e dal capitalismo internazionale.

Per dire, alcuni fra i massimi esponenti del nostro pensiero eticamente corretto pubblicavano questa roba.

E arriviamo a oggi, quando intelligenze di simile spessore, chi più chi meno, inorridiscono di fronte al governo verdolino che fa le boccacce all’Europa, mentre altre intelligenze, di sicuro ancora più intelligenti perché sono una diretta filiazione delle prime, applaudono ai vaffa in mondovisione al governo europeo, pure quando lo Zio Mario ieri dalla Bce di Francoforte ha fatto notare con una sottile di malizia di chiara derivazione causidica, frutto senz’altro delle sue frequentazioni gesuitiche, che «nel corso degli ultimi mesi abbiamo continuato a non comprare bond greci e abbiamo continuato a comprare bond italiani. Eppure il differenziale fra i due paesi è calato».

Non c’è niente da fare, aveva ragione Shelley. L’attrazione gravitazionale della cultura greca è troppo profonda per non risucchiarci tutti. Neanche la Bce è riuscita ad evitarlo. Per dire: oggi il differenziali fra i bond greci e quelli italiani rispetto al bund è sceso ancora, poco sopra i 60 punti base. E ancora S&P, che parlerà stasera, non ha detto nulla.

Godetevi il week end.

A lunedì.

PS Il Tesoro intanto ha venduto tre miliardi di euro del nuovo Ctz novembre 2020 e 996 milioni del Btp indicizzato maggio 2028. I rendimenti in asta sono balzati per entrambi i titoli, raggiungendo il 2,34% per il Btp (+78 centesimi rispetto al collocamento di fine luglio) e l’1,626% per il Ctz (+91 centesimi rispetto a un mese fa). La borsa in mattinata perdeva il 2%.

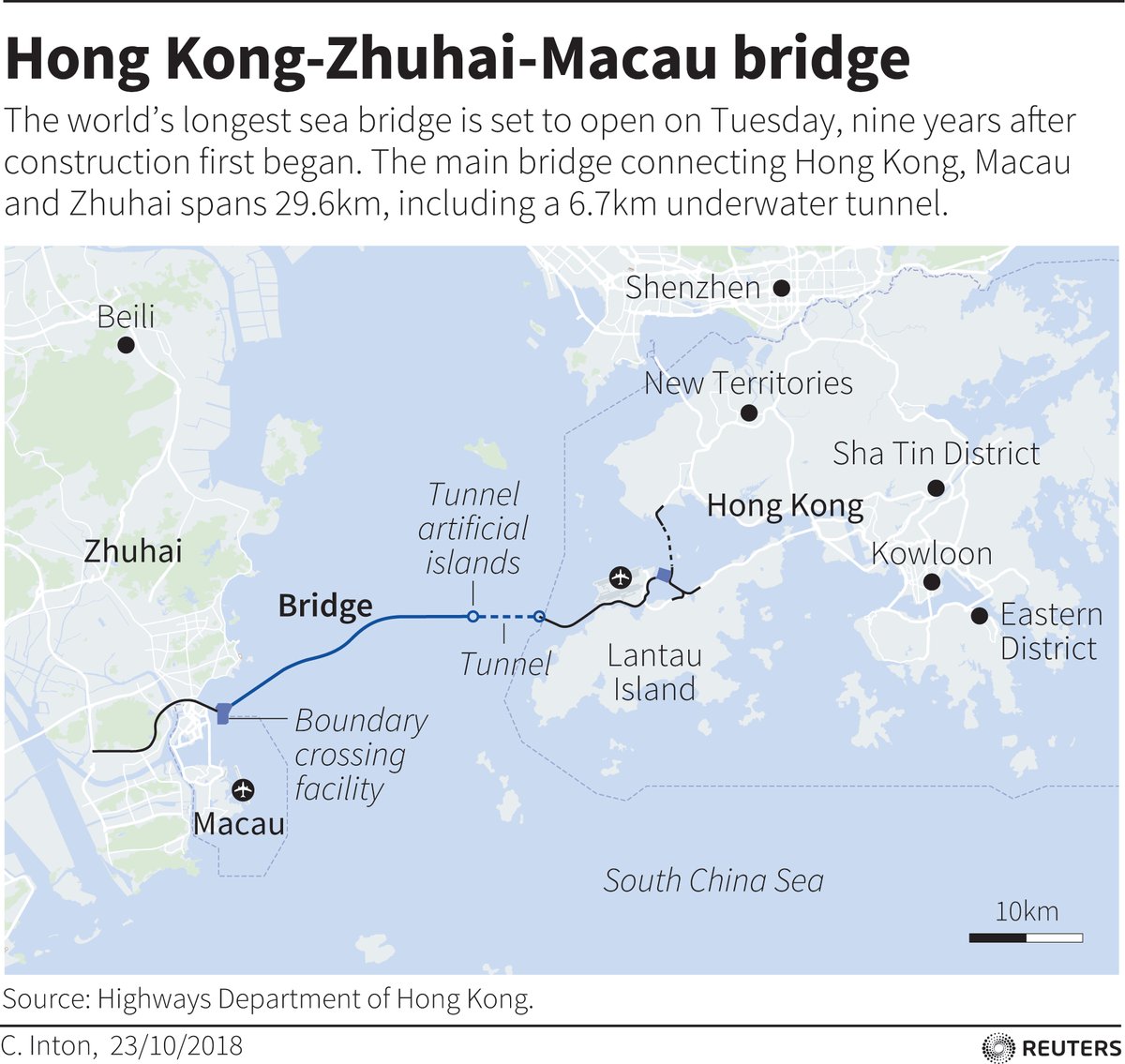

Cartolina: Il ponte sullo strettone

Ripenso al chilometro di ponte sullo Stretto che dovrebbe unire la Calabria alla Sicilia, grande protagonista del libro italiano dei sogni rimasti nel cassetto, mentre osservo il ponte sullo strettone che collegherà l’area di Macau con quella di Hong Kong, che ne misura alcune decine di chilometri, aperto da poco. Noi parliamo da decenni del ponte, protagonista di campagne elettorali anche recenti e di corposi finanziamenti. I cinesi in nove anni lo hanno immaginato e realizzato. Il fantasma del ponte italiano è in buona compagnia, purtroppo. Non siamo solo il paese delle grandi opere incompiute. Siamo anche quello delle grandi opere mai iniziate. Far corrispondere ciò che si dice a quel che si fa è sicuramente la prima.

Cronicario: Quant’è bello lo storytelling sovrano

Proverbio del 25 ottobre Dipingere pezzi di pane non riempie la pancia

Numero del giorno: 379.000 Famiglie italiane che hanno percepito il reddito di inclusione

Non so a voi, ma a me inquieta scoprire che ieri la Merkel e Juncker si sono sentiti al telefono per parlare della Brexit e del bilancio italiano, che non so cosa sia peggio per il buonumore europeo. In ogni caso essere associato ai britannici nell’immaginario euro-germanico non è per niente divertente.

Detto ciò, il patriottico governo del cambiamento non ci fa mai mancare le soddisfazioni. Anche oggi il Gatto e la Volpe, meglio conosciuti come vicepremier uno e vicepremier due, ci hanno deliziato con i loro proclami ad usum populi che così tanto giovano al buonumore sovrano e all’ispirazione dei cabarettisti (pure a quelli mancati come il vostro Cronicario). Ve li riporto qua anonimi perché tanto cambiando l’ordine dei fattori il prodotto non cambia.

Viceministro uno, come sempre tonico e tonitruante, ha ribadito che la manovra che sta facendo impazzire il mondo – oggi pure il New York Times ha espresso grande preoccupazione, per dire – “non cambierà di una virgola” perché si rivolge al paese reale e “la finanza seguirà”. Anzi con la sottolineatura che “se segue l’economia reale lo spread scenderà inevitabilmente”.

Poco dopo viceministro due, come sempre tonitruante e tonico, anche lui ha rassicurato il popolo e l’opinione pubblica internazionale che segue la vicenda italiana col fiato sospeso spiegando che quanto previsto non cambierà “perché manteniamo le promesse e perché siamo uno stato sovrano”.

Capirete l’applauso della folla in festa. Siamo talmente alla ricerca di una qualunque identità che ci innamoriamo di botto di chiunque dica che ne abbiamo una, fosse pure in deficit. Soprattutto anche viceministro due è “fiducioso che nelle prossime settimane lo spread scenderà”. Sempre cambiando l’ordine dei fattori, il governo non cambia. Ma soprattutto il nostro leader Maxim ci spiega, bontà sua, che non è vero che i mercati, la Merkel, Juncker, il Nyt e chissà chi altro sono preoccupati per colpa della manovra, ma perché circola “uno storytelling falso che l’Italia voglia uscire dall’euro e dall’Europa”.

Per fortuna invece tutti credono al bellissimo storytelling sovrano.

A domani.

La seduzione dell’euro per il petrolio russo

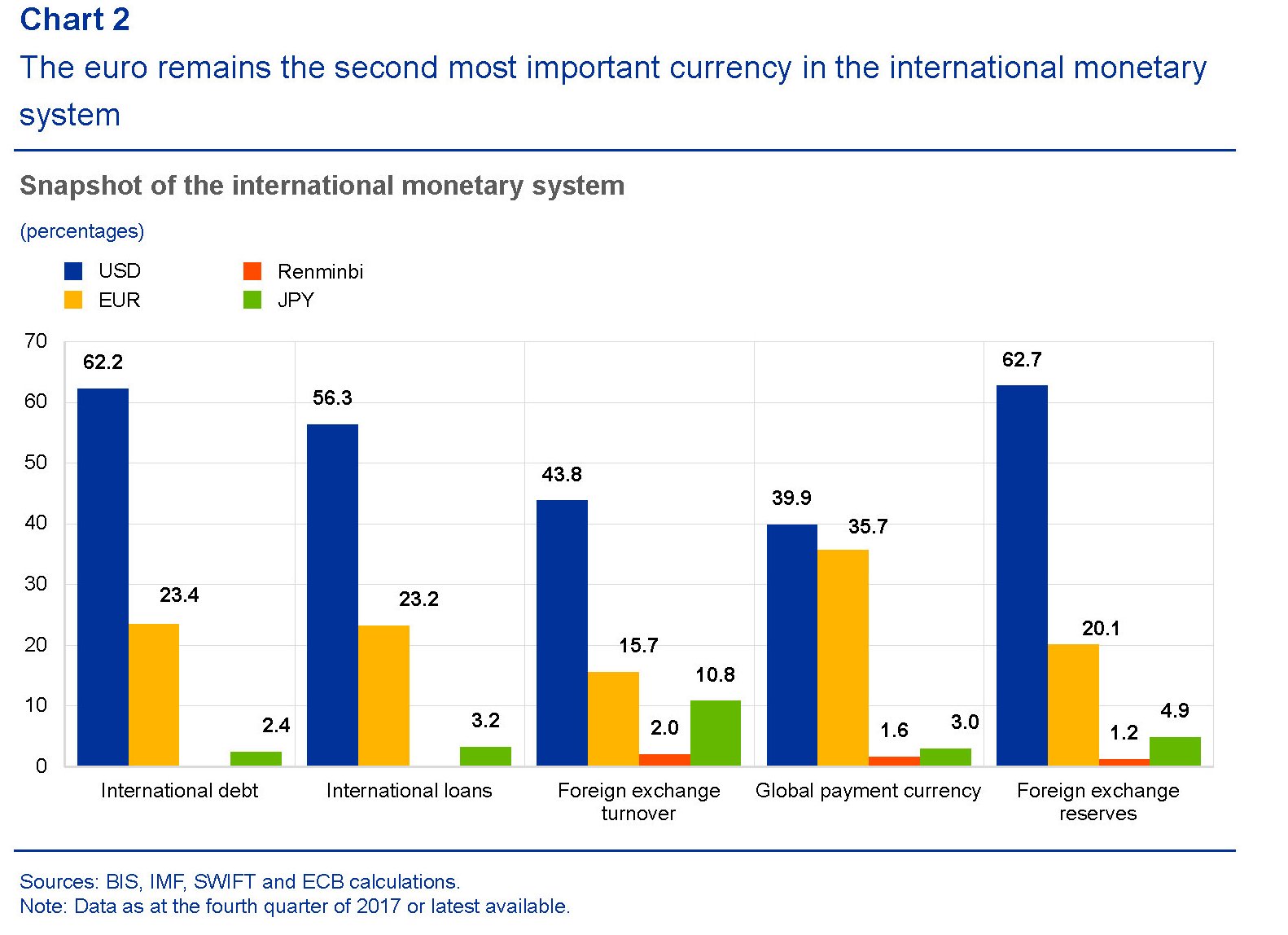

L’euro dunque è il principale indiziato come strumento di una possibile de-dollarizzazione del commercio internazionale. Le caratteristiche ce le ha tutte: è una riserva di valore che riscuote una fiducia generalizzata, è unità di conto in numerosi paesi nonché moneta di scambio diffusa a livello regionale. Non soltanto all’interno dell’eurozona, anche se quest’ultima è certamente l’area di riferimento. L’euro infatti denomina molte transazioni di beni e di capitali in giro per il mondo. Per farsene un’idea si può consultare il rapporto sull’uso internazionale dell’euro che la Bce pubblica annualmente sul proprio sito. L’ultima edizione, pubblicata a giugno 2018, fotografa un utilizzo della valuta europea ai minimi storici, anche se l’euro rimane saldamente al secondo posto nel sistema monetario internazionale.

Notate che mentre la supremazia del dollaro nei mercati del debito e dei prestiti, nonché delle riserve valutarie, è difficilmente insidiabile, l’euro ha una posizione di tutto rispetto nel sistema globale dei pagamenti, ossia nell’infrastruttura che regola gli scambi di valuta internazionali come mostrano i dati raccolti tramite SWIFT. Se l’eurozona portasse a compimento l’unione bancaria e approfondisse l’unione del mercato dei capitali l’euro potrebbe diventare un concorrente ancor più temibile, visto che tali riforme potrebbero migliorare la liquidità dei mercati finanziari denominati in euro.

Ai fini del nostro discorso, tuttavia, ciò che rileva è la quota di fatturazione dei beni esportati dalla zona euro verso paesi extra Ue, per lo più grazie ai paesi dell’Europa orientale, che è arrivata a superare il 57% nel 2017, a fronte di un 45,2% di beni importati da extra Ue denominati in euro. Il commercio, insomma, si conferma come il veicolo principale dell’internazionalizzazione dell’euro. Un ruolo peraltro in crescita.

![]()

Sulla base di questi dati diventa molto interessante la considerazione fatta il mese scorso dal Presidente della Commissione Ue Juncker secondo la quale “è assurdo che l’Europa paghi l’80% della sua bolletta energetica – che è di 300 miliardi di euro – in dollari quando solo il 2% del suo import energetico arriva dagli Stati Uniti”. L’assurdo economico, ammesso che tale sia, ha una ragione politica (e storica) evidente che Juncker non può non conoscere. Tale dichiarazione perciò, che così tanta attenzione ha sollevato, ha senso solo se la si inquadra nelle difficile partita che l’Ue sta giocando per ritagliarsi un ruolo politico internazionale coerente con il suo peso economico, essendo per giunta alle prese con notevoli tensioni centrifughe. Se poi si ricorda che un terzo della bolletta energetica l’Ue la paga alla Russia, ecco che il mosaico assume una fisionomia assai più definita.

Ue e Russia, infatti, hanno profondi legami commerciali. Mosca è il quarto partner commerciale dell’Unione e quest’ultima è il primo partner della Russia. Ciò malgrado le sanzioni seguite alla crisi ucraina del 2014 abbiano fatto decrescere i flussi commerciali fra le due regioni. Gli osservatori stimano in 230 miliardi di dollari annui il flusso commerciale (import+export) russo-europeo, con la Russia saldamente al primo posto come primo fornitore di gas e petrolio, che pesano il 29% dell’import europeo complessivo, quindi circa 100 miliardi. Ecco una schematizzazione dei flussi commerciali Ue con i paesi di riferimento (fonte: Bruegel).

Questo flusso, pure se con alti e bassi, è rimasto stabile nell’ultimo decennio e non è quindi esagerato definirlo uno dei punti fermi del commercio internazionale. Perciò diventa rilevante ricordare il dibattito che da alcuni mesi ferve in Russia, alimentato dal Putin, dal governo, dal parlamento e dalla comunità business, per arrivare a una sostanziale de-dollarizzazione dell’economia. L’uso massiccio dell sanzioni, che adesso gli Usa vogliono nuovamente estendere all’Iran, ha finito col convincere le élite russe che il dollaro non è una semplice valuta ma una sorta di arma capace di fare gravi danni all’economia del paese. Quindi de-dollarizzare significa innanzitutto sottrarsi a questa minaccia potenziale, che peraltro gli Usa utilizzano senza troppe remore.

Se questo è il quadro è del tutto ovvio chiedersi cosa impedisca alla Russia di farsi pagare in euro gli oltre 100 miliardi (di dollari) annui che l’Ue le corrisponde per la vendita di risorse energetiche. Una risposta “politica” è arrivata nel maggio scorso da Anton Siluanov, primo viceministro, bel corso dell’International Forum di S. Pietroburgo. “La possibilità di passare dal dollaro USA all’euro nei regolamenti dipende dalla posizione dell’Europa nei confronti della posizione di Washington. Se i nostri partner europei dichiarassero la loro posizione inequivocabilmente, potremmo sicuramente trovare un modo per utilizzare la moneta comune europea per i regolamenti finanziari”. Il problema quindi, prima ancora che economico – esistono delle complessità di ordine tecnico che andrebbero gestite – rivela la sua natura squisitamente politica. Pagare in dollari, per l’Ue, è innanzitutto una scelta di campo che deriva dalla lunga consuetudine fra i due continenti. Consuetudine che finora è stata più forte delle esigenze commerciali e persino della geografia.

Ma pure al netto del vincolo politico, le complessità economiche sono parecchie. Come si può evincere dai grafici estratti dal rapporto Bce sul ruolo internazionale dell’euro, la liquidità della valuta europea è ancora bassa rispetto al dollaro. Ciò significa che i trader dovrebbero incorporare un rischio cambio maggiore nei contratti con ricadute implicite sui prezzi. E’ probabile insomma che una banca o un’azienda voglia tutelarsi contro il rischio di oscillazione del cambio dell’euro o del rublo rispetto al dollaro a fronte della circostanza che i principali benchmark petroliferi (WTI e Brent) sono quotati in dollari. Queste difficoltà potrebbero essere mitigate nel mercato del gas, come nota sempre Bruegel.

In ogni caso sembra evidente che la de-dollarizzazione dell’economia russa, se mai ci sarà, non potrà che passare dal mercato energetico. E stavolta sono le cronache a confermarlo. Il governo russo sta spingendo sui partner perché accettino di regolare i contratti di forniture di armamenti con valute nazionali e alcune sanzioni comminate dagli Usa alla Cina per vendite di equipaggiamenti potrebbero favorire questo processo. Nel frattempo la Russia si sta riposizionando dal punto di vista finanziario e ha iniziato a vendere Treasury Usa. Ad agosto 2018 la Russia aveva in portafoglio poco meno di 15 miliardi di titoli pubblici Usa quando a dicembre 2017 erano ancora 102 miliardi. Al tempo stesso Mosca sta aumentando le sue riserve, che vengono allocate in varie valute e oro, e sta spingendo per sviluppare infrastrutture di mercato domestiche dove attrarre investitori interessati ad acquistare i propri bond. Ciò a fronte di una posizione estera abbastanza robusta. Si calcola che l’estero detenga circa 26 miliardi di dollari di debito russo, a fronte di riserve valutarie per circa 460 miliardi. Per la Russia sarà più difficile convincere semmai i propri cittadini a smetterla di capitalizzare dollari. La Banca centrale russa non ha intrapreso misure restrittive per l’uso interno di questa valuta e al proprio interno le banche russe ospitano circa 87 miliardi di dollari di depositi in valuta straniera dei residenti. Cifra anche questa gestibile.

Insomma, la Russia potrebbe affrontare il rischio economico della de-dollarizzazione mentre non è chiaro se l’Ue potrebbe correre quello politico derivante dalla scelta di pagare il petrolio russo in euro. A far pendere l’ago della bilancia verso il sì, però, potrebbe contribuire un altro attore che sta acquistando un peso specifico sempre più importante nei mercati energetici e delle commodity e che adesso studia il modo per aumentarlo anche nel mercato valutario: la Cina. Il triangolo euroasiatico si chiude a Pechino.

(2/segue)

Puntata precedente: L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Ultima puntata: L’incognita cinese nella sfida al dollaro

L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Provare a leggere la filigrana della nostra contemporaneità ci costringe a cercarne per ogni dove gli indizi, scoprendoli nascosti in miriadi di cronache che paiono non afferenti quando invece lo sono. Qualche esempio servirà a tratteggiare lo scenario. Il future cinese sul petrolio ha concluso il mese scorso la sua prima consegna fisica di greggio. Un notevole passo in avanti della Cina nel gioco globale dei mercati delle commodity, sul quale Pechino investe da tempo. Il ministro delle finanze russo, di recente, ha suggerito alle compagnie nazionali di fare meno uso di dollari nei loro scambi commerciali. All’inizio di settembre aveva fatto un certo scalpore la dichiarazione di Juncker sull’uso spropositato di dollari nelle transazioni energetiche dell’Europa, che hanno fatto il paio, poco tempo dopo, con quelle della Mogherini relative alla creazione di un veicolo finanziario per regolare le transazioni con l’Iran una volta entrate in vigore le sanzioni Usa. Gli esempi potrebbero continuare, ma la cornice è evidente. La pulsione al multilateralismo ne sta generando una di eguale portata strategica verso un mondo multi-valutario, dove non sia più il dollaro la valuta internazionale, di fatto se non di diritto, potendo contare sulla sua straordinaria liquidità e stabilità che implicano un rischio cambio contenuto. Nel mondo ancora oggi la gran parte del commercio globale, per tacere delle riserve valutarie, è denominato in dollari e questo in qualche modo ha semplificato i processi di globalizzazione, sia delle merci che dei capitali. Sarebbe lo stesso in un mondo multivalutario? C’è il rischio concreto che alla de-dollarizzazione, cui ormai puntano con molta evidenze diverse economie, finisca col corrispondere una de-globalizzazione a favore di un più diffuso regionalismo più o meno autarchico?

Rispondere a queste domande è compito del futuro. Qui ci si deve limitare a mettere insieme i pezzi del puzzle sempre più complesso che le cronache ci propongono continuamente limitandoci ad analizzare possibile cause e conseguenze, senza la pretesa di essere esaustivi, ma limitandoci alla ricerca delle linee di tensione lungo le quali la pulsione de-globalizzante, che esiste e si dipana anche proprio da quel centro politico che si chiama Stati Uniti d’America, si diffonde nel mondo nutrendo i vari tipi di sovranismo politico che della de-globalizzazione sono una delle declinazioni visibili. Una conseguenza, più che una causa.

Sbaglierebbe chi pensasse che questo argomento sia esotico. Moltissimi guardano alla de-dollarizzazione come una possibilità concreta e si inizia persino a ipotizzarne le conseguenze. Di recente l’argomento è stato oggetto di un articolo pubblicato da Bruegel, pensatoio di stanza a Bruxelles, che ha il merito di riepilogare lo scenario in maniera chiara a chiunque voglia inerpicarsi lungo i ripidi di una questione di grande complessità economica, ma soprattutto politica, visto che l’età del dollaro, esattamente come lo è stata quella della sterlina nel periodo anteriore alla prima guerra mondiale, ha segnato la storia contemporanea per decenni e nessuno che abbiamo buon senso può pensare che finirà molto presto (a meno di catastrofi, ovviamente). E tuttavia il fatto che le tensioni internazionali abbiano attivato certe pulsioni dovrebbe farci riflettere. Per la Russia, ad esempio, uno dei motivi principali del suo volersi de-dollarizzare sono le sanzioni Usa, che di fatto tagliano fuori le banche russe dal sistema finanziario globale che parla la lingua del dollaro. Circostanza simile a quanto accadrà a breve all’Iran, che però ha il vantaggio, chiamiamolo così, di essere partner importante di molti paesi europei e soprattutto della Cina. Quest’ultima, poi, vive un dilemma finanziario di non facile soluzione. Da una parte infatti la Cina è fortemente dipendente dai suoi acquisti in dollari, stante la sua voracità di materie prime, e questo nel tempo l’ha “costretta” ad alimentare cospicui riserve in valuta Usa, con ciò costruendo quel legame assai difficile da spezzare fra la buona salute del dollaro e quella della ricchezza cinese. Dall’altra spinge parecchio per internazionalizzare la sua valuta preparandosi da tempo alla piena convertibilità (al momento in sordina) che suona un po’ come l’ammissione definitiva al club ristretto delle economie pienamente globali che esprimono una valuta di riserva davvero competitiva. Come l’euro appunto, che in questa partita gioca un ruolo ambiguo potendo recitare perfettamente il ruolo dell’ufficiale di collegamento fra le istanze di alcuni paesi che vogliono de-dollarizzarsi (si pensi alla Russia) e il sistema finanziario internazionale. Salvo per la circostanza che l’Ue, pure ai tempi di Trump, è ancora il principale alleato degli Usa.

In tal senso la de-dollarizzazione, possibile o eventuale, passa innanzitutto per le scelte europee e trova nel commercio lo strumento dove esercitarsi. E questo ci riporta alle dichiarazioni di Juncker di settembre. Ha senso che l’Europa paghi in dollari la sua spesa energetica a fronte del fatto che appena il 2% di quella spesa si indirizzi verso gli Usa? O meglio: ha ancora senso?

(1/segue)

Puntata successiva: La seduzione dell’euro per il petrolio russo

Cronicario: 198 miliardi di euro fa

Proverbio del 23 ottobre Fortuna e sfortuna abitano nello stesso cortile

Numero del giorno: 133,1 Debito pubblico Italia in % del pil al secondo trimestre 2018

C’era una volta un’Italia che aveva 198 miliardi di euro in più, secondo quanto fa sapere la Fondazione David Hume che ha deciso di intristirsi (ci) andando a stimare quanto ci sia costato in termini di capitalizzazione di borsa e valore dei titoli di stato l’arrivo sulla scena del governo verdolino. Uno dei più illustri componenti del quale, poco dopo, ha commentato così.

Questa montagna di denaro ci è scivolata dalle spalle da quando, nel marzo scorso, abbiamo trasformato a mezzo elezioni questo paese in una versione in stile talk show dell’Italia contro tutti, per giunta sbranandoci pure all’interno, con la conseguenza che le persone più…prudenti, diciamo, sono fuggite a gambe levate dai nostri asset giudicati d’improvviso vagamente pericolosi. Ma comunque i mercati ci vogliono bene.

Ora non sto a farvela lunga. Se vi va di intristirvi, i conti della Fondazione potete pure leggerveli da soli. Va detto però che nelle perdite non sono computati né le svalutazioni contabili subite dal portafoglio di Btp delle Banca d’Italia (nel caso lo voleste sapere le trovate qua)

né i rincari prossimi venturi che il caro spread ha già provocato nelle nuove emissioni di titoli. Non lo dico certo per spaventarvi: non ho un bidone di cambiali al posto del cuore (semicit.). Anche perché a furia di veder comparire in tivvù certi scappati dal bar di guerre stellari, cresciuti alla scuola di meravigliosi blog ma spacciati per illustri economisti, mi sono convinto che il debito non è certo un problema italiano, ma semmai degli europei che dovranno farsi piacere il nostro, credendo persino a un governo che promette di modulare il deficit in senso prociclico quando, notoriamente, dovrebbe funzionare al contrario.

Ma non è neanche di questo che volevo parlarvi oggi. Leggere la ricostruzione della Fondazione a me ha fatto tornare in mente l’Italia di 198 miliardi di euro fa, che non vuol dire soltanto che eravamo più ricchi. Eravamo un filo meno litigiosi, mentre oggi si respira un clima di guerra civile strisciante, un filo più tolleranti, mentre oggi alziamo parecchio la voce, un filo più ragionevoli, e infatti i mercati non avevano paura di noi. Ieri chiedevamo credito col sorriso e lo compravamo a 130 punti base di spread, oggi mostrando i denti (peraltro spuntati) e lo paghiamo più del doppio.

In compenso c’è assai più satira – che ormai dilaga per ogni dove travestita da dichiarazioni serie – al punto che persino il vostro Cronicario non riesce più a starci dietro. Finirà pensionato anche lui. Quota 100 (lettori) l’ha raggiunta da un pezzo.

A domani.

Alla ricerca del Btp perduto

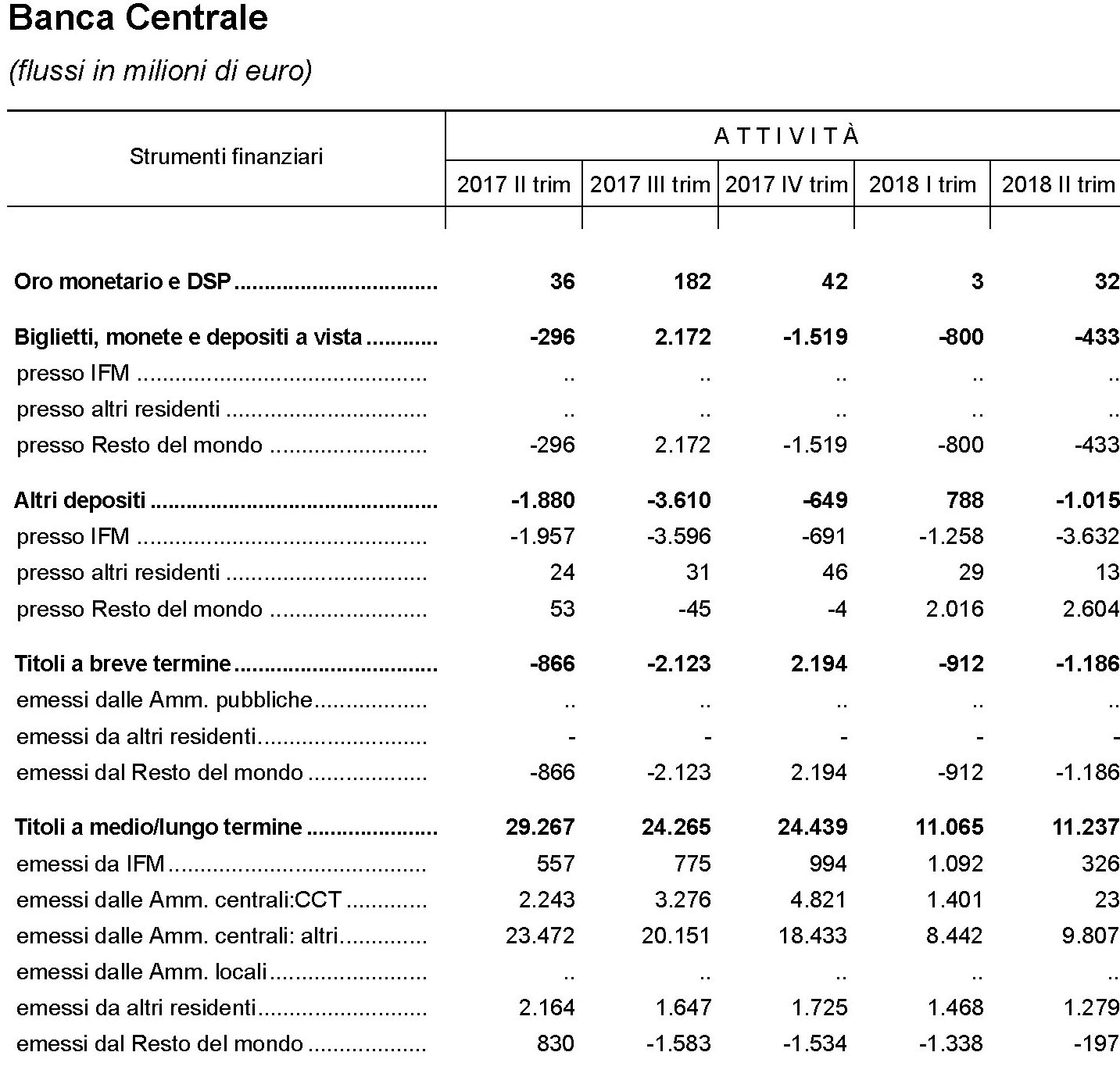

Scrutare il passato, specie se recente, può essere un modo istruttivo per farsi un’idea del futuro prossimo, come sa chi di mestiere si occupa di fare previsioni. In tal senso risulta molto utile scorrere i conti finanziari che Bankitalia rilascia con cadenza trimestrale per osservare come la tempesta sullo spread iniziata dal mese di maggio, nei giorni dell’insediamento del nuovo governo, abbia influito sui comportamenti degli operatori economici. Possiamo farcene un’idea osservando le consistenze e i flussi di Btp, nel confronto fra il primo e il secondo trimestre. Come avvertenza è bene ricordare che le consistenze, ossia gli stock, sono valutate a prezzi di mercato, mentre i flussi, che sono il saldo fra gli acquisti e le vendite di asset nel periodo considerato, sono conteggiate a prezzi di acquisto. In sostanza i flussi aiutano ad avere un’idea di quanto denaro fresco sia arrivato su un particolare titolo, anche se non forniscono informazioni dettagliate sull’entità precisa degli acquisti e delle vendite. Sono comunque un buon indicatore. Per semplificare, concentriamo l’attenzione sugli asset rappresentati dai titoli emessi dalle amministrazioni centrali a medio-lungo termine. In sostanza, i Btp.

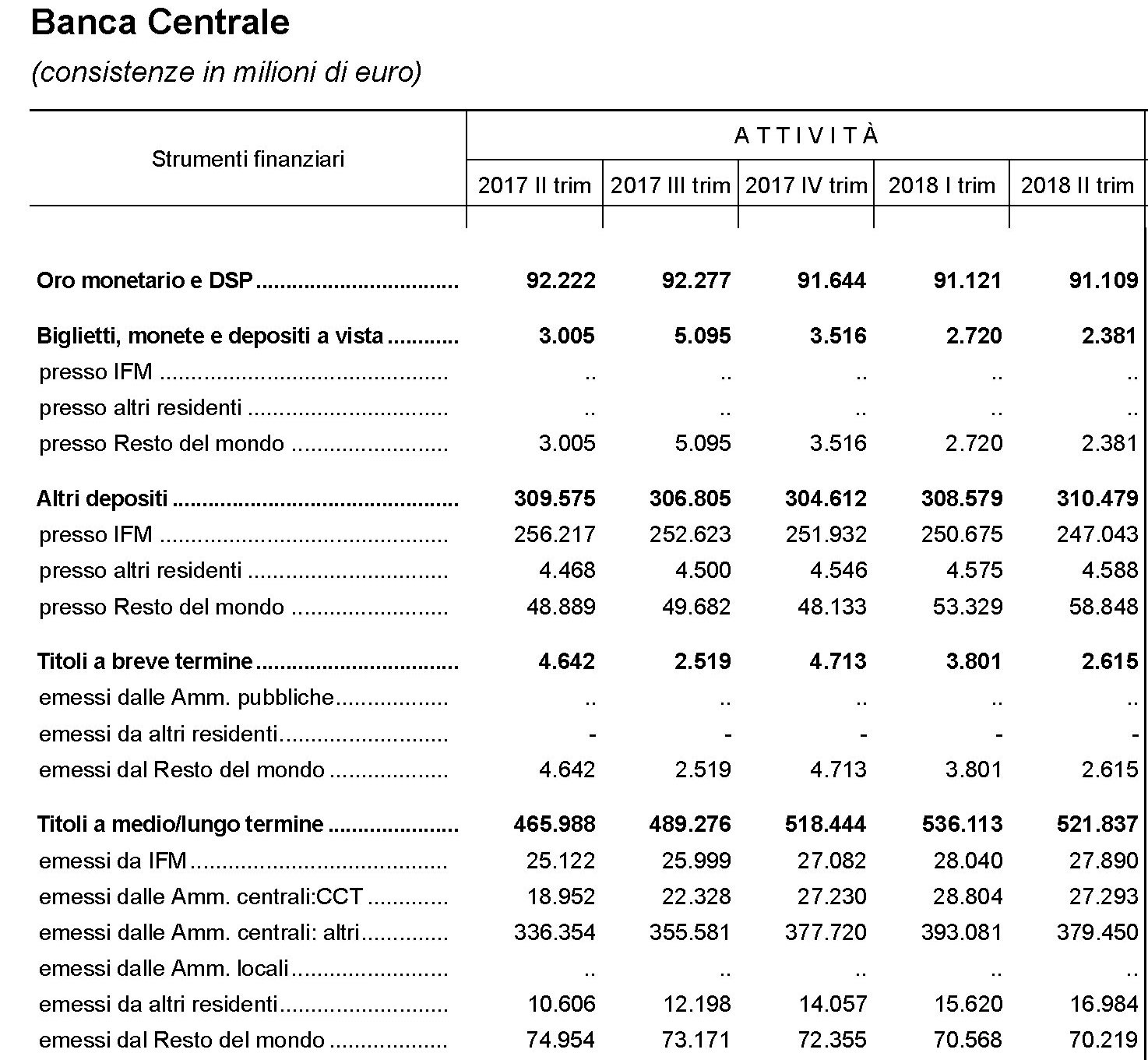

Il primo settore che vale la pena osservare è l’estero. La tabella ci consente di osservare le consistenze di titoli a medio lungo termine emessi dal Tesoro in mano agli investitori esteri.

In pratica, fra il primo trimestre e il secondo del 2018, le consistenze di questi titoli sono diminuite di ben 64 miliardi, passando da 668 a 604. Questo dimagrimento è stato provocato dai robusti deflussi che nel corso del mese hanno superato i 30 miliardi (31,7 per la precisione) che hanno finito con l’erodere anche il valore di mercato delle consistenze finali.

E’ interessante notare che tali deflussi non hanno interessato solo i titoli pubblici, ma anche quelli emessi da altre istituzioni finanziarie, ad esempio le obbligazioni bancarie. Il totale ha superato i 50 miliardi.

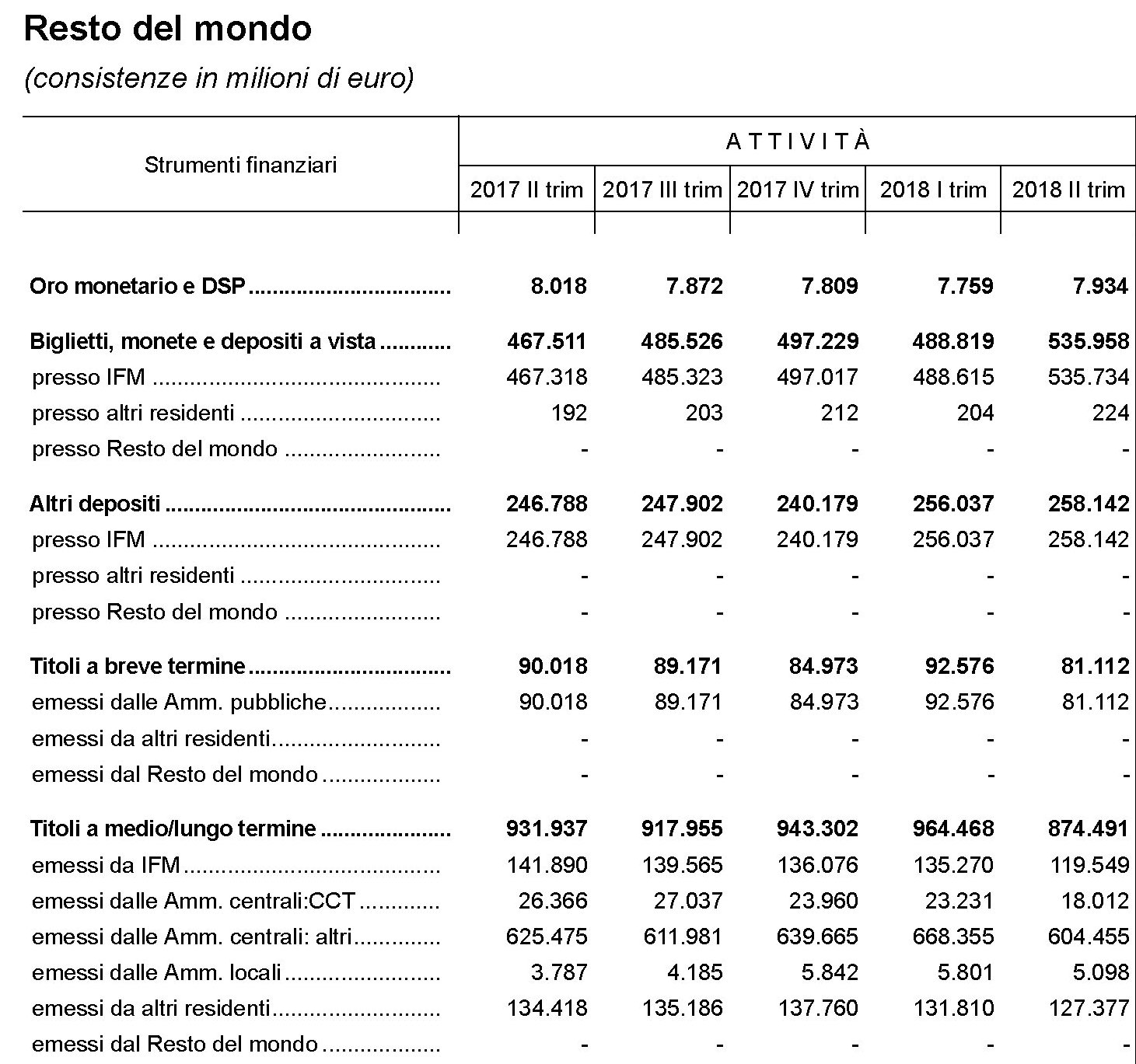

Andiamo adesso a vedere cosa è successo nei settori all’interno del paese, cominciando dalla nostra Banca centrale che, com’è noto, cumula titoli di stato italiani, in ossequio alle norme del QE ormai da anni. Ecco le consistenze.

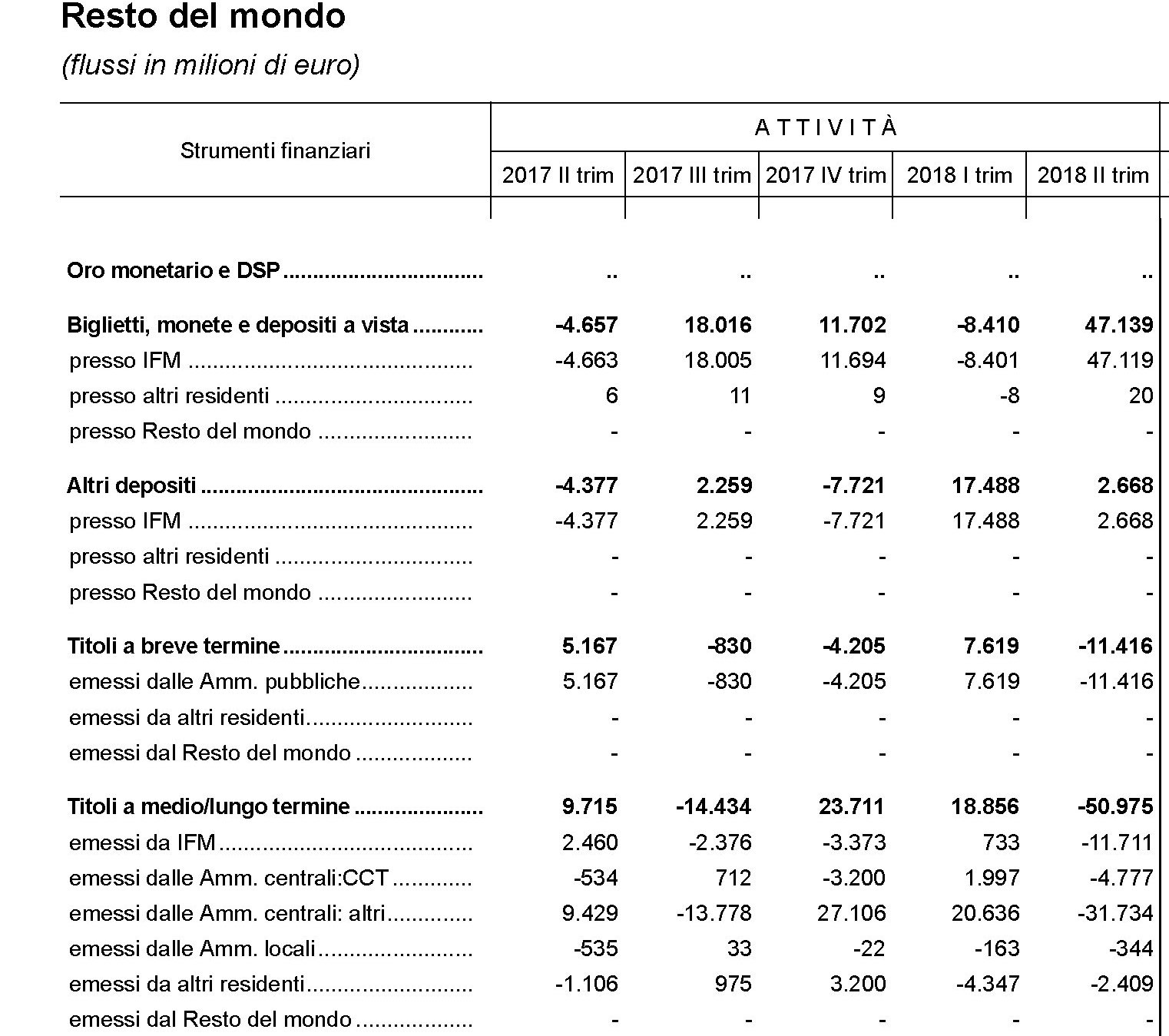

ed ecco i flussi.

Quindi Bankitalia si è trovata, a fine secondo trimestre 2018, con consistenze a 379 miliardi, pari a 14 miliardi in meno rispetto al trimestre precedente, e malgrado gli oltre 9 miliardi di afflussi netti arrivati nel corso del mese. In sostanza, se lo spread fosse rimasto fermo nel corso del trimestre Bankitalia avrebbe dovuto avere poco più di 400 miliardi di consistenze, visto che la banca centrale continua a comprare titoli pubblici, invece dei 379 registrati. Alle banche commerciali è accaduto qualcosa di simile.

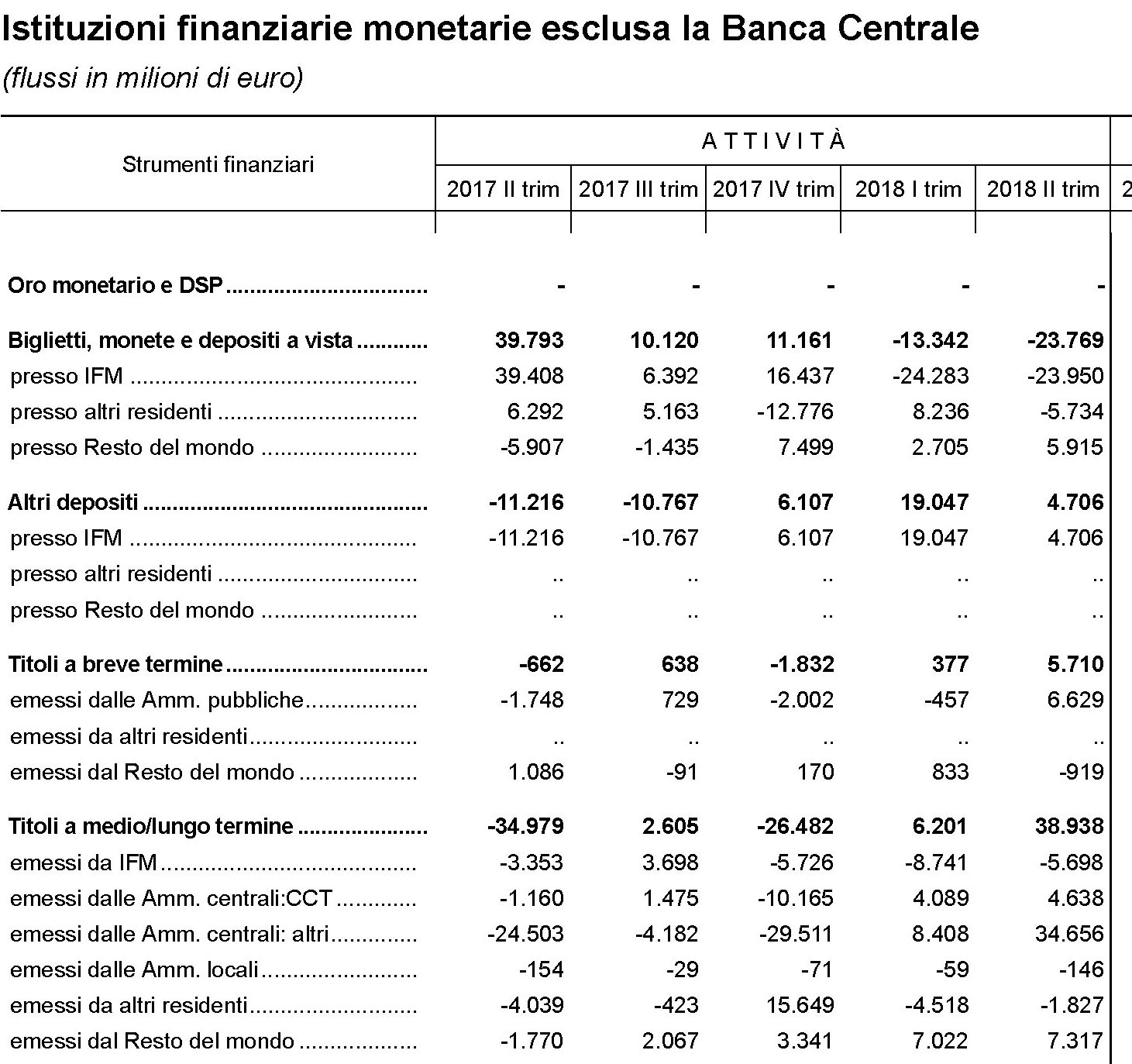

Lo stock di titoli pubblici a medio-lungo, infatti, è cresciuto in valore di circa 24 miliardi (da 272 ai 296 del secondo trimestre), ma a fronte di afflussi netti per oltre 34 miliardi. Notate che nel 2017 le banche avevano registrato deflussi netti di titoli pubblici. Quindi stavano normalizzando la loro esposizione ai bond sovrani, mentre tale tendenza si è invertita col nuovo anno.

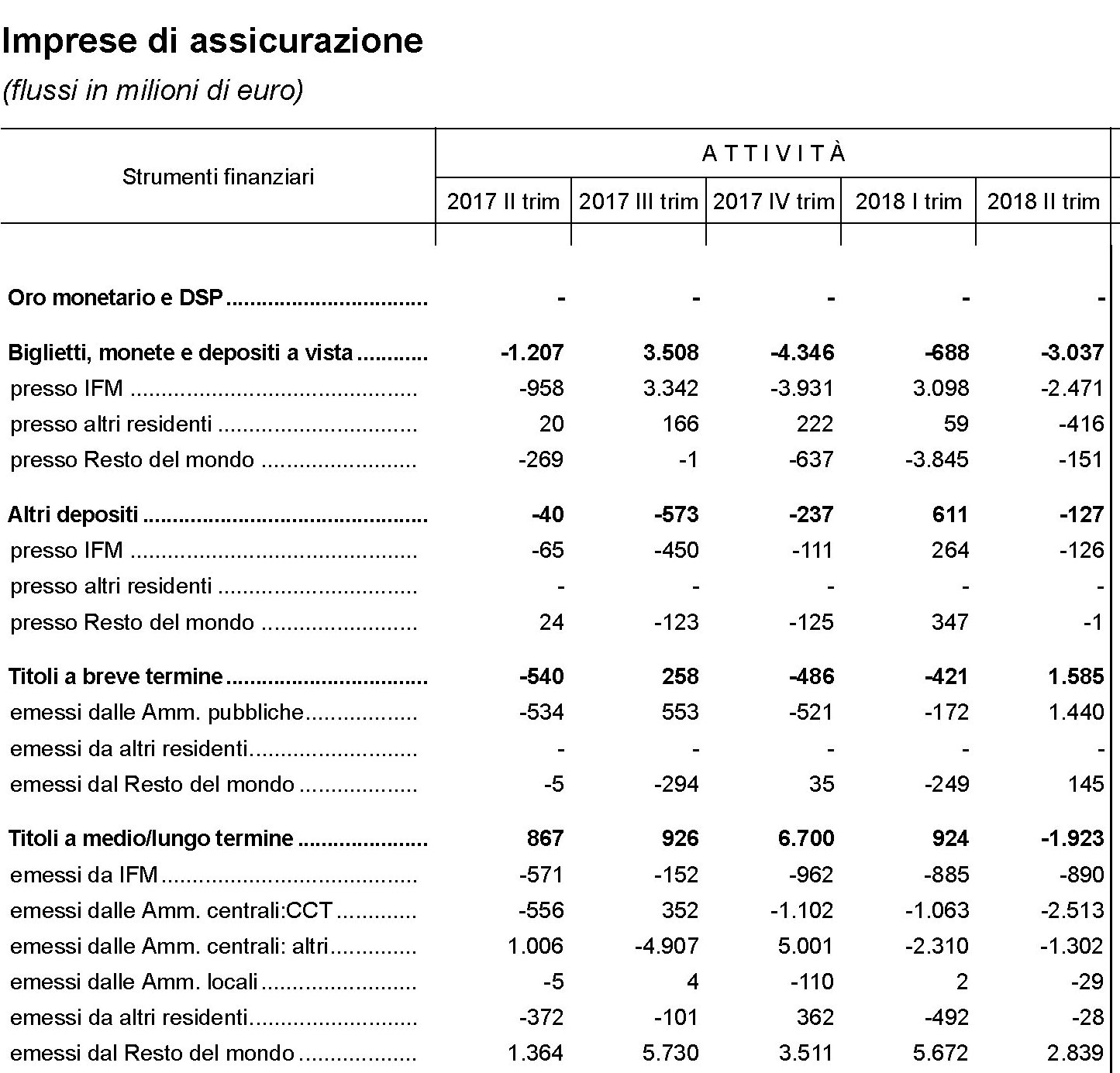

Diversamente hanno fatto invece le assicurazioni, anch’esse grandi acquirenti di titoli pubblici. Le consistenze a metà 2018 ammontavano a 288 miliardi, 14 miliardi in meno rispetto ai 302 del primo trimestre, che coincide di fatto con la minusvalenza teorica sofferta soprattutto a causa dello spread.

Ciò anche in quanto le assicurazioni sono state venditrici nette di titoli pubblici nel corso del trimestre (-1,3 mld), probabilmente in ragione di un diversa regolazione che impone loro una gestione maggiormente prudenziale del rischio. Tanto è vero che gli acquisti di titoli a lungo emessi dal resto del mondo sono aumentati.

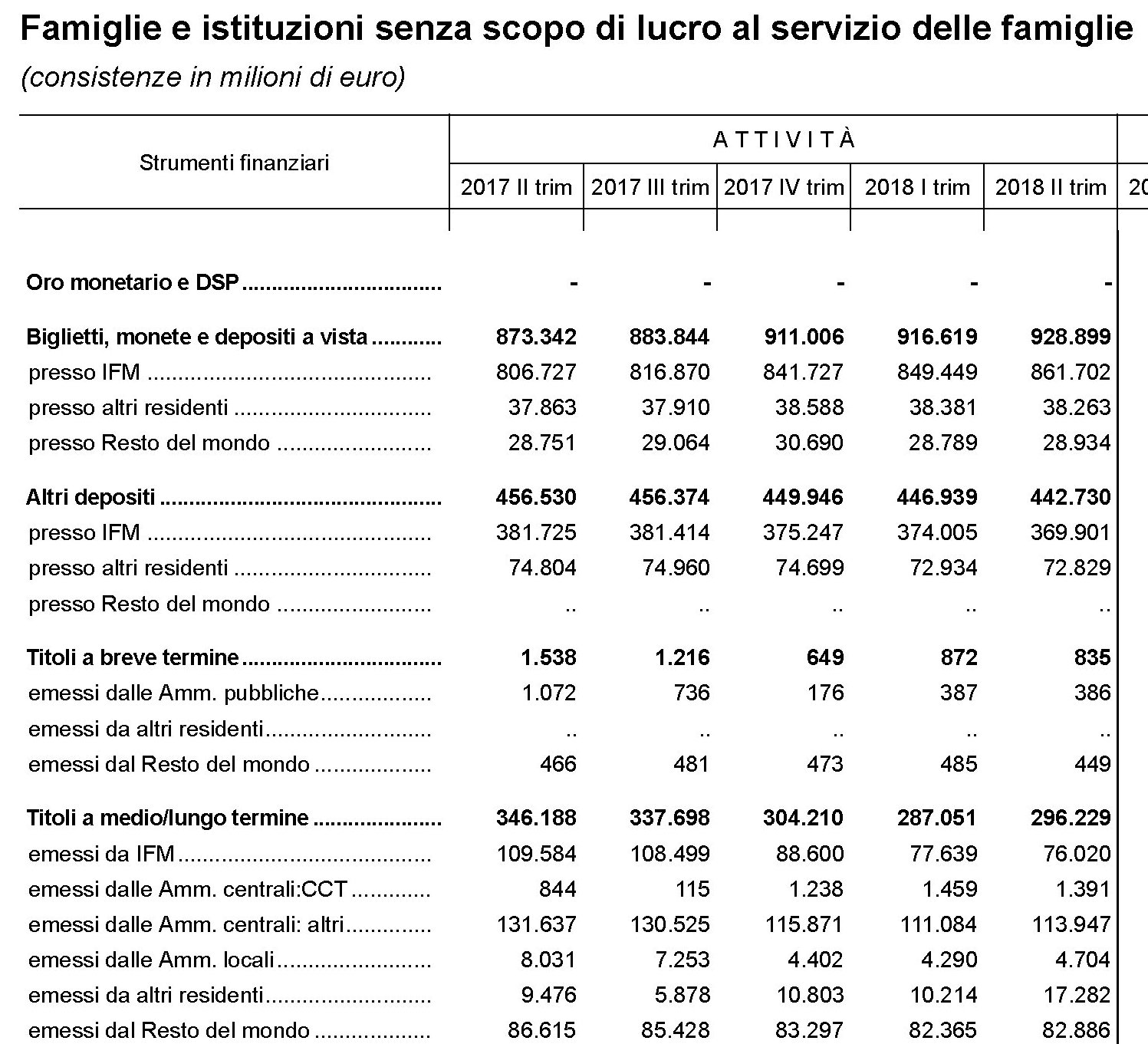

Concludiamo questa breve ricognizione guardando il comportamento delle famiglie, che hanno visto crescere la loro quota di titoli a medio-lungo emessi da amministrazioni centrali da 111 a 113 miliardi.

Quindi un valore di mercato di un paio di miliardi in più a fronte però di afflussi per oltre 10 miliardi.

In sostanza le famiglie hanno replicato, chissà quanto consapevolmente, il comportamento delle banche e anche per loro all’aumento degli afflussi non ha corrisposto un aumento equivalente delle consistenze. Hanno subito insomma l’effetto spread.

Questi pochi dati ci consentono di dire alcune cose. La prima. l’estero ha venduto massicciamente l’Italia, e non solo i titoli pubblici, nel secondo trimestre. I circa 30 miliardi di titoli pubblici defluiti dall’estero sono stati compensati dalla nostra banca centrale e da quelle commerciali oltre che dalle famiglie che insieme hanno generato afflussi per circa 53 miliardi, 34 dei quali solo le banche. E’ opportuno ricordare che dal 2019 Bankitalia non comprerà più titoli pubblici e quindi verrà a mancare uno dei maggiori acquirenti del nostro debito. Seconda cosa: l’aumento dello spread ha allontanato i capitali esteri e spinto quelli interni a una supplenza costosa in termine di valore delle consistenze. Sommando i dati di Bankitalia, banche e famiglie, gli afflussi sui titoli pubblici nel secondo trimestre hanno totalizzato circa 53 miliardi, ma le consistenze complessive a fine trimestre sono aumentate solo di 12 miliardi. Il valore di mercato degli stock di tre soggetti considerati, infatti, è passato dai 776 miliardi del primo trimestre ai 788 del secondo. La differenza fra gli afflussi netti e l’aumento di valore delle consistenze – parliamo di circa 40 miliardi – si potrebbe utilizzare come indicatore per stimare la minusvalenza subita da questi settori a causa dello spread. Si tratta di una perdita teorica, ovviamente, visto che corrisponde semplicemente al valore di mercato degli stock al momento della rilevazione. Ma comunque ha il suo peso. Sui requisiti di capitalizzazione delle banche, ad esempio, e quindi sulla loro capacità (e volontà) di far credito. E sulla fiducia.

Cronicario: Mezzogiorno di cuoco per il ministro della Fantasia

Proverbio del 22 ottobre Non vi è albero che il vento non raggiunga

Numero del giorno: 1 Deficit % sul Pil nell’Eurozona nel 2017

La Lettera è partita puntuale, fanno sapere i gazzettieri del cambiamento, e poco dopo mezzogiorno – l’ora fatale – era già arrivata lassù, nel paese di EZ. E fin qui nessuno stupore. Come ai treni a suo tempo, anche le lettere viaggiano puntuali nell’Italia SovranEsta del 2018, che sicuramente ha una PEC sovradotata. Ma fosse solo questo: con l’ardita lettera agli arcigni eurobruttocrati il governo del cambiamento assevera l’autentica funzione del nostro ministro dell’Economia, che rima e non a caso con Mammamia, che da oggi assurge al ruolo più ambito nel paese che ha ancora nostalgia del ’68: il ministro della Fantasia, che ormai intitola il dicastero di via XX settembre.

Dimostrando un raffinato talento da chef, il nostro ministro alla Fantasia, finalmente al potere, affronta il suo mezzogiorno di fuoco come fosse la prova del cuoco. Promette di abbassare il deficit, come fosse un fornello, qualora la temperatura risultasse troppo elevata, nel caso – hai visto mai – il Pil dovesse salire abbastanza, o anche se dovesse salire meno di quanto previsto perché in quel caso potrebbe avere la tendenza a salire troppo…

Non pago, il nostro chef della Fantasia assicura che ci sarà “un calo significativo del rapporto debito pil nel prossimo triennio” perché il fornello del deficit, opportunamente alimentato dal governo onnipotente e dalla sua scienza, scalderà una quantità ragionevole di investimenti pubblici che moltiplicheranno pani e pesci al modico costo di qualche decimale di pil.

E quanto saranno mai questi investimenti? Il lievito dispensato dal nostro chef nell’impasto dell’economia italiana vale 0,2 decimi di pil nel 2019 e altri 0,3 decimali di punto dal 2020 al 2021 incluso. Il tutto condito da una centralizzazione della progettazione delle opere pubbliche che, unita alla semplificazione degli appalti, popolerà in un triennio l’Italia di opere pubbliche fondamentali che faranno montare la crescita come la panna addolcendo finalmente la vita agra dell’italiano medio, nel nome del quale il governo del cambiamento sta cucinando la pietanza.

A Bruxelles stiano sereni. Il nostro Chef vigilerà in cucina. Un occhio alla centrale della progettazione, un altro al deficit, e un altro (il terzo occhio è dovuto, al ministro alla Fantasia) ai rendimenti del Btp per la semplice ragione che purtroppamente “lo scenario programmatico del DPB assume tassi di rendimento sui titoli di stato inferiori a quelli riscontrati sul mercato negli ultimi giorni ma coerenti con i livelli registrati all’atto della chiusura delle stime”.

Vuol dire che se i tassi salgono più di quanto previsto la pietanza del cambiamento si brucia e si ammoscia il soufflé. Il deficit servirà a pagare gli interessi in crescita sul debito e buonanotte ai dolcetti di Natale. Lo Chef della Fantasia dovrà tornare a fare il ministro dell’Economia, scienza assai imperfetta e notevolmente provvisoria, con la tendenza a provocare inedia in nome del principio fondante della scarsità che rima, e non a caso, con realtà. E soprattutto dovrà presentare il conto ai futuri pagatori.

A domani.

La guerra commerciale fra Usa e Cina nasconde quella per il primato Hi tech

Questo articolo è stato pubblicato nell’inserto economico del Foglio il 17 ottobre.

Se l’economia è la guerra combattuta con altri mezzi, come si potrebbe dire parafrasando Von Clausewitz, allora la guerra commerciale è la migliore rappresentazione economica della rivalità politica. Nessuno metterebbe dazi, che ognuno sa essere recessivi, senza una sostanziosa ragion politica, come sembra suggerire anche il caso della guerra commerciale scatenata dagli Usa contro la Cina. Viene motivata dall’ampio deficit commerciale statunitense, ma forse ci sono ragioni più profonde che spiegano perché l’America sia disposta a pagare il prezzo di questa politica

Che ci sarà un prezzo da pagare a causa dei dazi, per la corporation Usa, pochi ne dubitano. Le varie osservazioni condotte sul tema si dividono semmai su chi pagherà il prezzo più alto, se i cinesi o gli americani, o magari gli europei, ma non sulla circostanza che ci sarà. La struttura produttiva degli Usa fa ampio uso di beni intermedi importati, anche se meno di quella cinese, tedesca o italiana, e ciò significa che i dazi e i controdazi rischiano alla fine di peggiore gli squilibri commerciali anziché ridurli. Tutte le simulazioni, inoltre, convergono su un punto: la guerra commerciale fa male alla crescita globale. E questo vale anche gli Usa. Arrivano a queste conclusioni la Bce, che tratta l’effetto dei dazi su Usa e Cina nel suo ultimo bollettino economico, e il Fmi nel suo ultimo World economic outlook. Trump, infine, dovrebbe dubitare della bontà della sua strategia osservando gli ultimi dati della bilancia commerciale Usa, che non migliora. Il surplus bilaterale della Cina nei confronti degli Usa, a settembre scorso, ha superato i 34 miliardi nonostante i dazi. Mesi di rappresaglie, da questo punto di vista sono serviti a poco.

La litigiosità statunitense, al contrario, ha fatto emergere la tensione latente fra Usa e Cina su un altro versante politicamente assai sensibile: quello della competizione tecnologica. La Cina, dove per anni le industrie hi tech statunitensi hanno delocalizzato le loro produzioni e quindi molto ha appreso, improvvisamente viene percepita dagli Usa come un competitore se non addirittura come una minaccia. Ne sono testimonianza le numerose cronache che riportano delle polemiche fra Usa e Cina su temi che spaziano dalla produzione di microprocessori alle accuse di cyber terrorismo. Persino la vendita di smartphone cinesi in territorio americano è divenuta pretesto per lanciare allarmi sulla sicurezza nazionale, mentre il furto della proprietà intellettuale, che molto ha a che fare con la tecnologia, è stato un dei leit motiv della guerra commerciale.

Forse, a ben vedere, i timori Usa hanno qualche ragione. Pechino investe da anni sullo sviluppo tecnologico. L’inizio ufficiale di questa avventura potrebbe datarsi nel 2015, quando la Cina presentò la sua Digital silk road e poi la strategia Made in China 2025, con la quale annunciava di voler diventare entro un decennio un player di livello in dieci settori strategici, il primo dei quali era proprio l’Ict. Quindi industria dei semiconduttori, ma anche tecnologie per lo sviluppo delle reti digitali, dal 5G fino ai cavi sottomarini. Il MIC 2025 e la Digital silk road, sono di fatto strumenti strategici della politica cinese, il cui dichiarato obiettivo è trasformare il paese in una potenza di rango globale – economica, scientifica e militare – per la metà del XXI secolo.

L’attivismo cinese su questo fronte è silente, ma notevole. L’Action Plan per la Digital silk road prevede la costruzione di cavi ottici transfrontalieri e network per la telefonia mobile, nonché lo sviluppo dell’ e-commerce fra la Cina e i paesi partner della Belt and Road initiative. Parliamo di paesi come lo Sri Lanka, la Cambogia, l’Afghanistan, il Bangladesh, il Laos e lo Yemen, dove meno del 20% delle famiglie usa Internet. Nell’economia del XXI secolo d’altronde, non ha molto senso investire su porti e ferrovie se poi non si può collegare in rete milioni di persone. In tal senso, lo sviluppo delle telecomunicazioni può essere la chiave di volta per fare entrare nell’economia globale gli enormi mercati del Sud-est asiatico, popolati da giovani e “affamati” user. Questo spiega le numerose incursioni delle compagnie cinesi nel business dei cavi sottomarini praticamente dappertutto, dal Pacifico all’Atlantico. La Huawei, ad esempio, prima che il governo australiano la fermasse, aveva proposto di costruire un cavo internet per collegare le Solomon Island alla rete globale. E’ cinese anche il progetto per un cavo sottomarino in Baja California, proprio sotto il naso degli Usa. Sono cinesi i capitali che stanno posando un cavo fra il Camerun e il Brasile, dove di recente è stato “acceso” un altro cavo che lo collega con l’Angola, paese africano fortemente indebitato con Pechino. Questi esempi sono solo la punta dell’iceberg digitale made in China che sta nascendo sotto i nostri occhi. Qualche altro esempio servirà a mettere meglio a fuoco. Nel 2017 la Huawei ha firmato un accordo per costruire la Pakistan East Africa Cable Express, che oltre ad essere un acronimo assai ammiccante (PEACE) si propone di stendere un cavo dal Pakistan al Kenya passando per Djibuti, nota alle cronache per aver accettato qualche tempo fa un’installazione portuale cinese. La Cina guarda con grande interesse anche all’Asia centrale dove collabora col consorzio che ha la responsabilità sul cavo terrestre più lungo del mondo, il Trans-Europe Asia (TEA), oltre a partecipare, sempre con la Huawei, al progetto Diverse Route for European and Asian Markets, che ha un altro acronimo suggestivo (DREAM) ed è stato lanciato nel 2013 dalla russa MegaFon.

La collaborazione con la Russia va ben oltre, ovviamente. Di recente il gigante cinese Alibaba si è accordato con i russi di Mail.ru e il fondo sovrano Russia Direct Investment Fund, per sviluppare piattaforme internet in Russia. Pechino è in prima fila anche nella ricerca sul protocollo 5G, e non trascura le tecnologie altrettanto strategiche come il cloud computing e la rete satellitare. Nel 2017 i cinesi hanno annunciato partnership con giganti It del calibro di Cisco, Ibm, Ericsson e Diebold Nixdorf per realizzare data center e servizi fintech nei paesi attraversati dalla Bri. Al tempo stesso Pechino ha promosso il network satellitare Beidou che è un potenziale concorrente del GPS (Global positioning system), sempre nei territori Bri. Raccontano che il Pakistan abbia già iniziato già ad usarlo e che siano in orbita quasi una ventina di satelliti.

Tutto ciò ha evidente ricadute economiche e politiche. Sponsorizzare reti, significa favorire il commercio, a cominciare da quello elettronico, e quindi “vendere” sistemi di pagamento, solitamente agganciati all’e-commerce, e indirettamente finanziamenti, come sta facendo ad esempio Alibaba in molti paesi asiatici (Filippine, Indonesia). E non solo in Asia. In Africa, nel febbraio scorso è stato annunciato che le Chinese Union pay card sarebbero state accettate nel mercato entro la fine di quest’anno. Alibaba e Huawei hanno pure fatto sapere di voler sviluppare smart cities in Kenya e Malesia. La guerra commerciale contro i cinesi assume un senso più comprensibile, se letta attraverso la lente di queste cronache. Vale la pena fare far frenare gli scambi internazionali per frenare l’ascesa tecnologica della Cina? Von Clausewitz avrebbe pochi dubbi.