Categoria: Annali

La deflazione cinese raffredda i prezzi internazionali

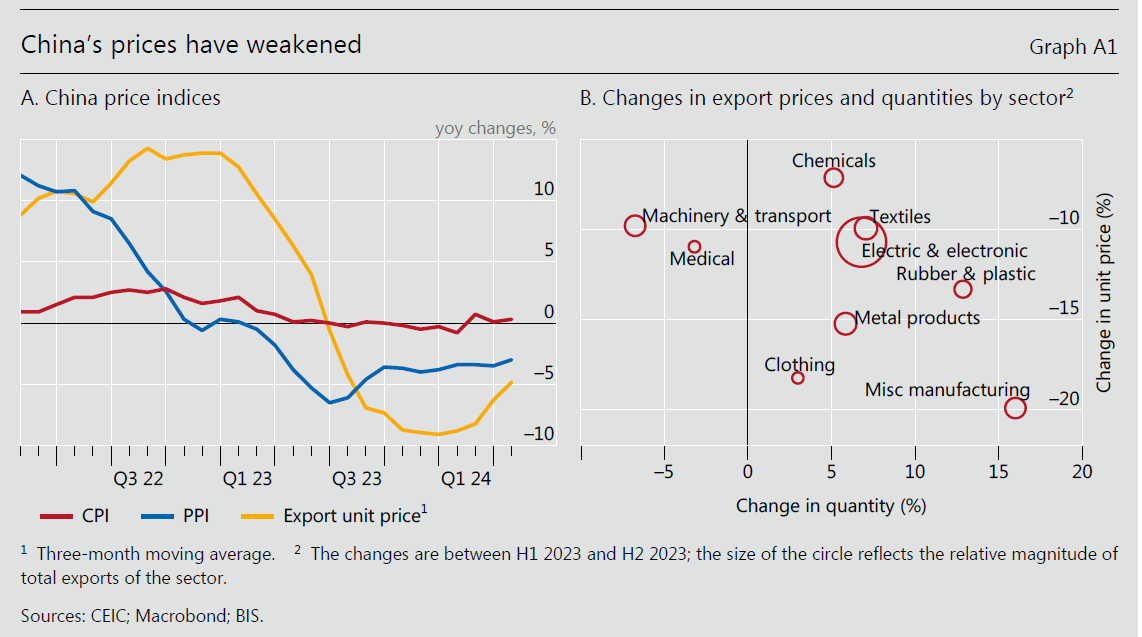

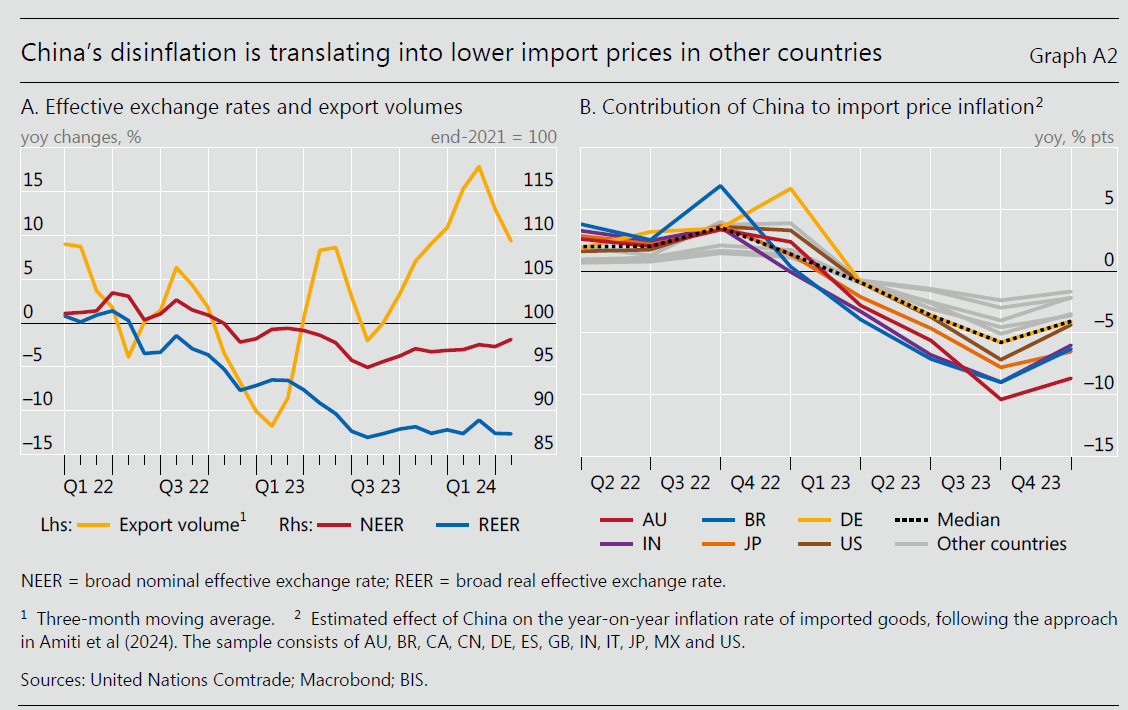

Sempre perché la globalizzazione è assai più complessa di come la si immagina, vale la pena dedicare due righe a un’interessante analisi pubblicata sull’ultima relazione annuale della Bis, dove si individua un robusto collegamento fra l’andamento dei prezzi in Cina, dove i prezzi sono rimasti congelati mentre nel mondo delle economie avanzate esplodevano, e quello dei prezzi internazionali. Per farla breve, le forze disinflazionarie cinesi hanno contribuito a raffreddare i prezzi alle importazioni dei tanti partner commerciali dei Dragone, e di conseguenza hanno avuto un effetto benefico sui loro prezzi interni.

Non sarà tanto, ma comunque non è poco. In un mondo che pensa che chiudere i confini sia la risposta ai problemi esterni, questa piccola storia mostra come molto più spesso di quanto si creda dall’esterno arrivano contributi che aiutano a riequilibrare l’interno. Sempre che l’interno abbia una vocazione all’equilibrio, ovviamente.

La Bis stima che la deflazione cinese abbia raffreddato i prezzi all’importazione nelle maggiori economie del 5 per cento soltanto l’anno scorso. E questo risultato è dipeso sia dal ruolo della Cina come fornitore di beni intermedi – ad esempio l’acciaio – sia di produttore di beni finali.

Com’era facile prevedere, i prezzi congelati hanno favorito l’export cinese (linea gialla grafico sopra a sinistra). In particolare si segnala la notevole crescita del volume di esportazioni di prodotti di ferro e acciaio, cresciuto del 9,4% a febbraio 2024 su base annua, a fronte di un calo dei prezzi del 15,7, e soprattutto del settore auto, cresciuto nello stesso periodo del 27,7 per cento a fronte di prezzi in calo del 4,4 per cento. A ciò si è aggiunta la svalutazione dello yuan, che fra il 2022 e il 2024 ha perso il 6 per cento del suo valore reale (linea rossa grafico sopra) che arriva al 13 per cento se associamo la svalutazione alla deflazione dei prezzi.

Gli altri paesi hanno subito gli effetti di questi andamenti sui prezzi alle importazioni, come abbiamo già osservato. I paesi che ne hanno goduto di più sono stati quelli con maggiori relazioni commerciali con i cinesi, come Australia, Brasile e India. Altrove è esploso il dibattito sui dazi.

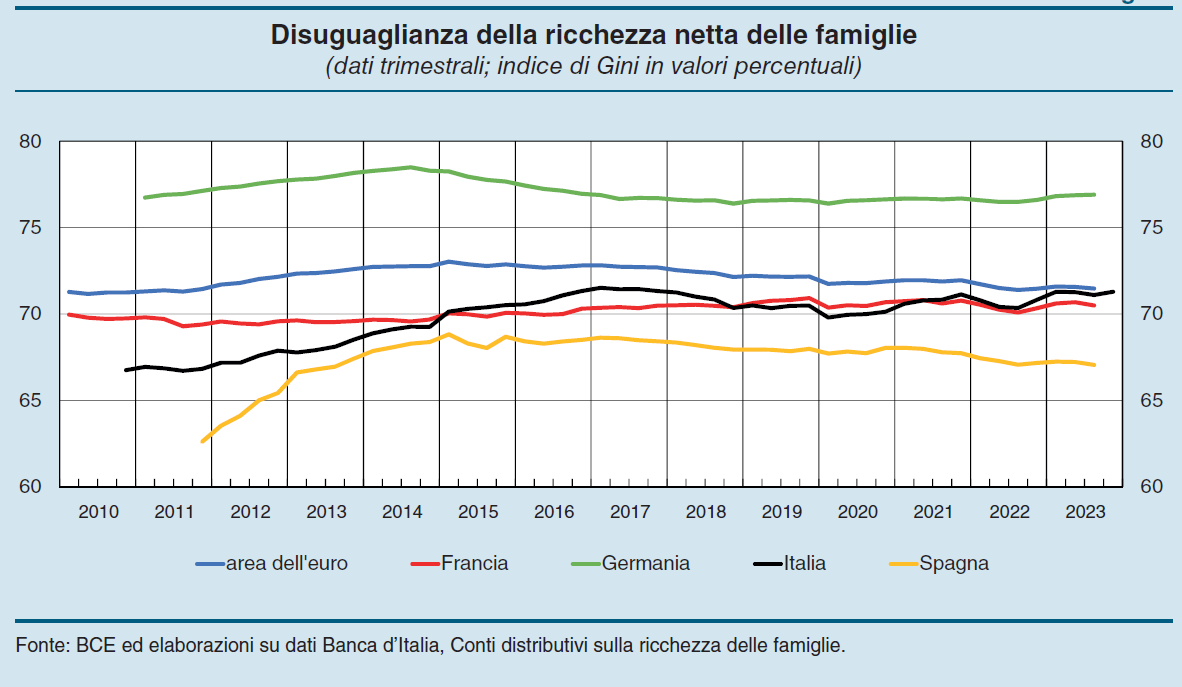

Ricchezza e diseguaglianza delle famiglie italiane

Tema sensibilissimo, per i suoi numerosi risvolti, la questione della ricchezza delle famiglie italiane viene ospitata regolarmente nei rapporti che Bankitalia dedica all’economia del nostro paese. A dirla tutta, non c’è banca centrale che non monitori questi aggregati con la volenterosa collaborazione degli istituti di statistica che forniscono mezzi e strumenti di rilevazione.

Gli ultimi aggiornamenti, relativi all’anno 2023, ci raccontano che rispetto al 2010 il 10 per cento più ricco della popolazione ha visto crescere di sette punti al quota totale della ricchezza netta complessiva del paese, arrivando al 60%. A fronte di ciò, la metà meno abbiente non arriva complessivamente al 7% della ricchezza netta complessiva.

La crescita della ricchezza per i più abbienti, scrive Bankitalia, è avvenuta “principalmente a scapito di quella della classe intermedia”, che si compone delle “famiglie con una ricchezza netta compresa fra la mediana e il novantesimo percentile”. La mediana, per chi non fosse avvezzo alla statistica è il valore centrale di una distribuzione statistica. Il novantesimo percentile è lo spazio della distribuzione della ricchezza che non copre il 10 per cento più ricco, quello del famoso 60%. Quindi la mitica classe media si colloca fra la mediana della ricchezza, che però Bankitalia non quantifica, e il picco massimo della distribuzione prima del 10% più ricco.

Un altro elemento interessante da osservare è che l’aumento della ricchezza netta complessiva, che a prezzi correnti, sempre fra il 2010 e il 2023, è stato del 14% è stato guidato dalla crescita del 29% della ricchezza delle famiglie più abbienti, che hanno goduto il premio derivante dall’aver investito in asset più rischiosi, mentre i ceti mediani, chiamiamoli cosi, hanno visto dimagrire la loro ricchezza a causa della perdita di valore del mattone, che gli attivi finanziari non solo riusciti a compensare. Probabilmente perché non sono capienti abbastanza.

La tabella sopra lo mostra con chiarezza. Per il ceto mediano, quello che oscilla fra il 50 e il 90 percentile della distribuzione, gli attivi finanziari rappresentano solo il 26,5% degli asset totali, mentre per l’ultimo decile più ricco il 57,7%. Notate come anche il peso dei debiti sia relativamente minore per i più ricchi. E, per converso, il peso del mattone (e dei depositi) è maggiore per i più poveri. Nessuna sorpresa, a ben vedere: chi ha maggiore disponibilità tende a diversificare.

Sulla base di questi dati, Bankitalia ha costruito una classifica della diseguaglianza basata sull’indice di Gini, che mostra il risultato che vedete nel grafico che apre questo post. In Italia si osserva un aumento della diseguaglianza sulla ricchezza netta. L’indice è passato da 67 a 71. Siamo al livello della media Europea, vicini a quello della Francia. La Spagna è meno diseguali di noi, la Germania di più. Ma ovviamente molto dipende anche dal livello dei debiti. In Italia sono bassi. Quindi siamo più ricchi. In mediana.

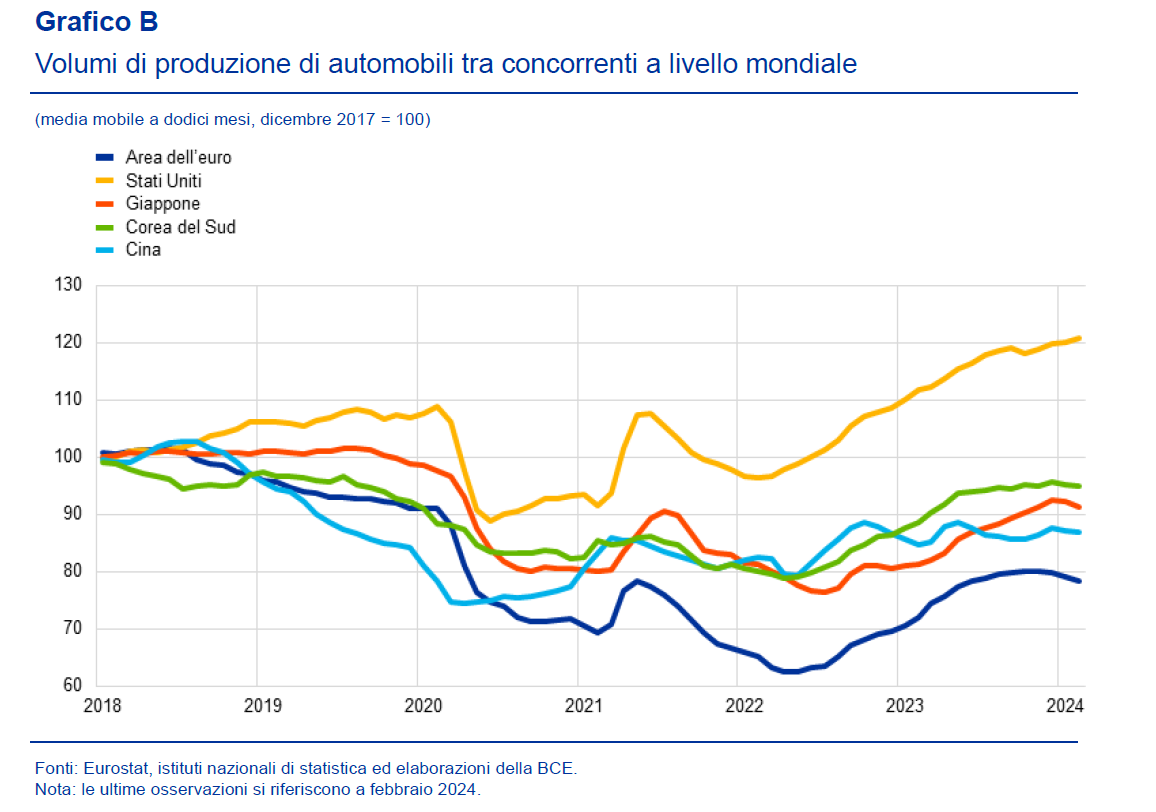

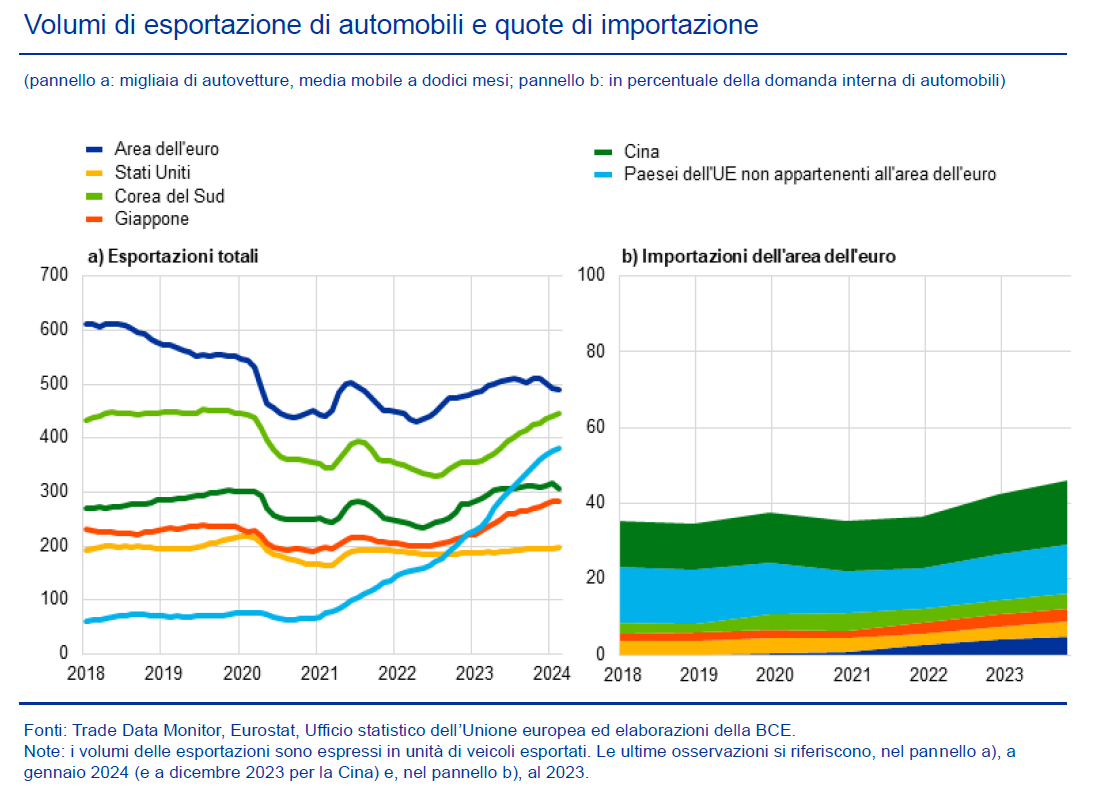

Quanto conta il settore auto nell’economia europea

L’ultimo bollettino della Bce contiene una interessante analisi che ci consente di farci un’idea assai più chiara del peso specifico del settore automobilistico nell’economia europea, premessa fondamentale per qualunque tipo di ragionamento.

Il settore, scrive la Banca, “contribuisce in misura significativa al valore aggiunto dell’economi dell’area euro”. In dettaglio, tale incidenza, misurata sul valore aggiunto reale del settore manifatturiero, è pari al 10%, mentre se usiamo il pil come denominatore, il settore pesa meno del 2%. Quindi il settore è un efficace strumento di trasformazione di beni intermedi, all’interno del settore manifatturiero, ma complessivamente il suo peso specifico nel pil, che è la somma di tutti i valori aggiunti in una economia, è modesto.

Se guardiamo all’occupazione, questo peso scende ancora. la Bce calcola che gli occupati del settore auto siano l’1% del totale degli occupati, mentre sul settore export, che è uno dei punti di forza dell’EZ, il settore auto pesa il 4%. Si tratta insomma di un settore importante, ma non certo di importanza eccezionale.

Gli andamenti recenti non sono eccellenti. Non si è più raggiunto il livello del 2018, mentre i concorrenti hanno avuto risultati di gran lunga migliori.

Al tempo stesso non si è più raggiunto il livello di export del 2018, a differenza di altri concorrenti che lo hanno anche migliorato.

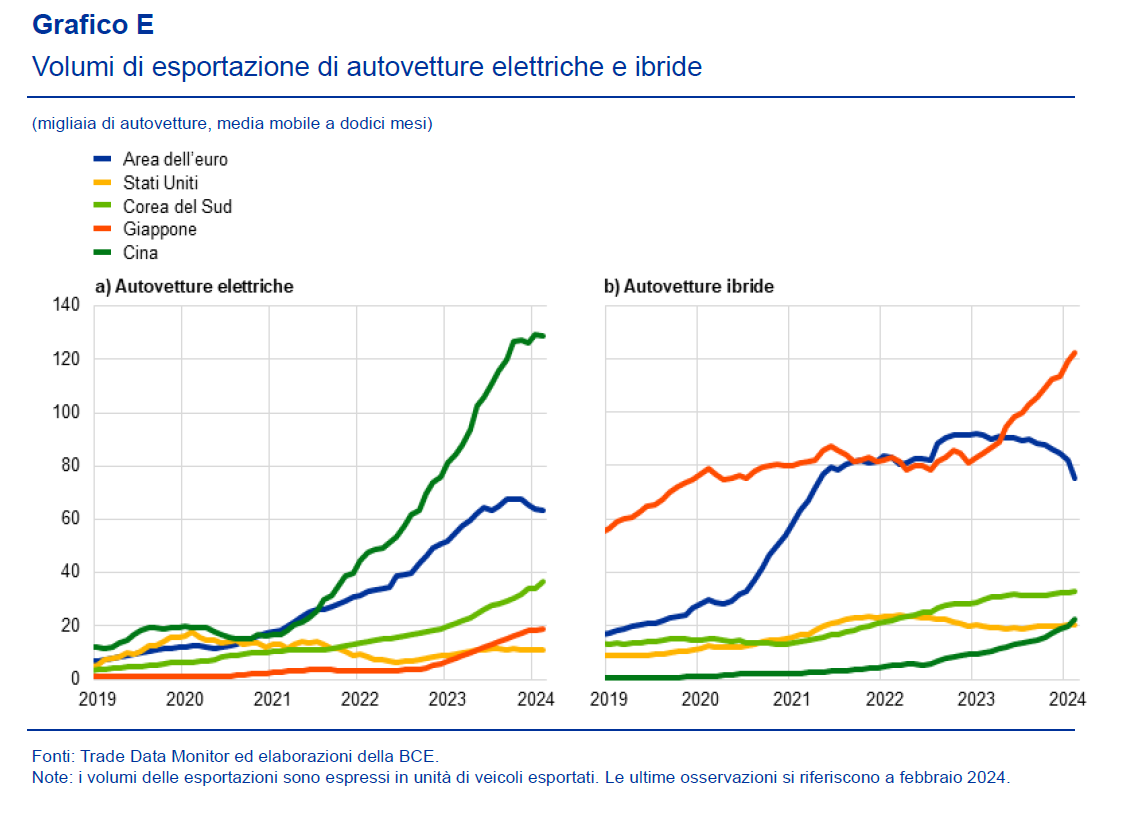

Molto di questi andamenti si spiegano con la graduale ma costante disaffezione dei consumatori (e delle norme che ne regolano la produzione) verso i motori a combustione. I veicoli ibridi, ad esempio, che erano un decimo del venduto nel 2018 l’anno scorso erano arrivati a pesare il 50% delle immatricolazioni. E il 2024 si è aperto con un calo del 20% delle immatricolazioni di auto, unico bene durevole verso il quale le famiglie sembrano attendiste. Forse perché sul futuro del settore pesa una notevole incertezza. Forse perché il costo delle auto è elevato.

La Bce, infatti, nota che la domanda “è stata frenata anche dagli aumenti innescati dalle interruzioni lungo le catene di approvvigionamento, dai rincari dei beni energetici e dalle condizioni di finanziamento restrittive”.

Complessivamente il settore auto europeo ha retto, compensando con le vendite di elettriche ed ibride il calo delle vendite nelle motorizzazioni tradizionali. La Cina ha guadagnato quote di mercato sull’elettrico, ma per lo più su piccole auto, e alla fine dei conti l’Eurozona rimane il secondo maggiore produttore di auto elettriche e ibride, con una notoria vocazione verso i modelli di fascia alta.

“Le case automobilistiche dell’area sono rimaste altamente redditizie, registrando stabilmente, nel 2022 e nel 2023, i margini di profitto netti più elevati tra i principali concorrenti a livello mondiale. Ciò dimostra la capacità di tenuta del settore nell’area dell’euro e il suo vantaggio competitivo nel mercato automobilistico mondiale”.

Diciamolo diversamente: le industrie automobilistiche europee hanno guadagnato bene e questo ha dato loro le risorse per investire nelle ulteriori fase di trasformazione tecnologica verso le quali ci sta conducendo la modernità.

In prospettiva, dice la Banca, ci si attende una ripresa della produzione, trainata dalla domanda dei consumatori dell’area (ammesso che abbiano le risorse), ma ci sono vari rischi all’orizzonte, sia derivanti dall’ampia dipendenza nei confronti di catene di fornitura estere per alcuni materiali come i semiconduttori, sia dalle tensioni commerciali crescenti fra i vari blocchi regionali.

Questi scenari prevedibili non dovrebbero impedirci di guardare al futuro del settore auto con un occhio un po’ diverso dal solito. Partendo dal presupposto che le industrie fanno benissimo a lottare per la loro sopravvivenza e i loro profitti, ciò che dovremmo chiederci noi abitanti dell’Europa è che tipo di mobilità vorremmo per il futuro e quante auto per le nostre strade, non soltanto con che tipo di motore. Dovremmo ricordare che stiamo invecchiando e che è poco saggio pensare che saremo in grado di guidare fino a 90 anni. Quindi dovremmo osservare i nostri giovani, capire se sono come noi, cresciuti a pane e motori, oppure no. E poi ricordare i numeri di oggi: 2% del pil, 1% di occupazione, 4% di export.

L’industria ovviamente investirà i suoi miliardi per costruire nuovi modelli da vendere a noi e all’estero, alimentando una corposa industria pubblicitaria, fra le tante altre cose. Ma forse evolversi significa anche imparare a capire cosa ci serve veramente per andare avanti. E non è detto che sia una nuova automobile che si guida da sola.

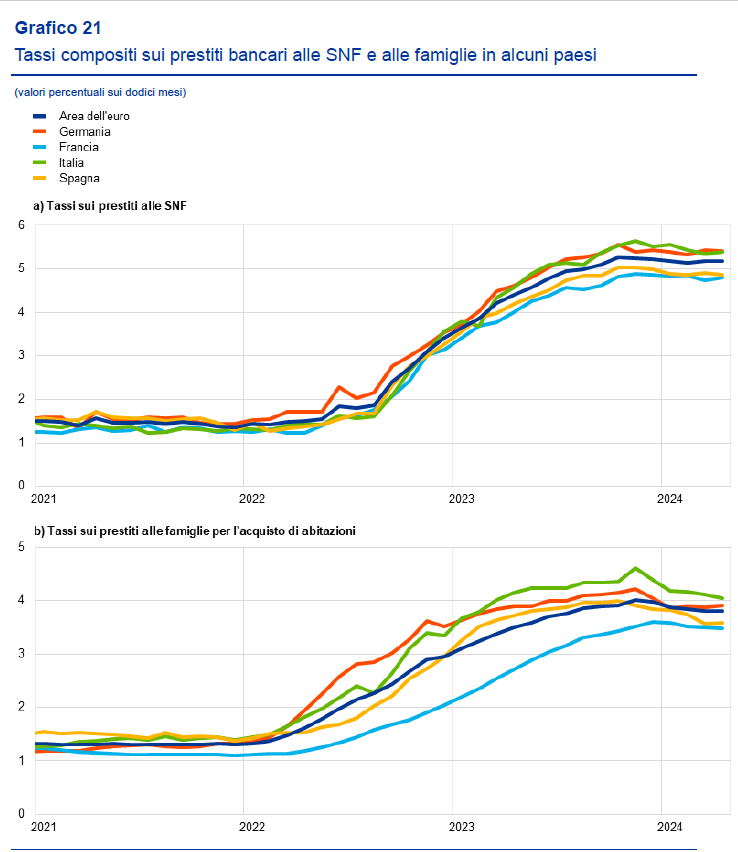

Cartolina. Caro tasso

La Bce ci informa del poco confortevole primato italiano, nel confronto europeo, nel livello dei tassi applicati sui prestiti a famiglie e imprese, compresi quelli per le abitazioni. Qualcuno che non vuol starci troppo a pensare se la prenderà con le solite banche cattive e chiederà più tasse per gli istituti insaziabili. E magari la stessa persona chiederà più spesa pubblica per sostenere la domanda esausta dei consumatori che devono indebitarsi per tirare avanti, eccetera. Chi volesse provare ad alzare il livello dell’analisi potrebbe notare che l’Italia paga più degli altri il suo servizio del debito pubblico, e magari azzardare una qualche forma di correlazione. Magari arrivando alla conclusione che i tassi vanno a braccetto fra loro seguendo il merito di credito del debitore. Si potrebbe persino ipotizzare che ci stiamo strozzando lentamente da soli. Ma non ci crederebbe nessuno.

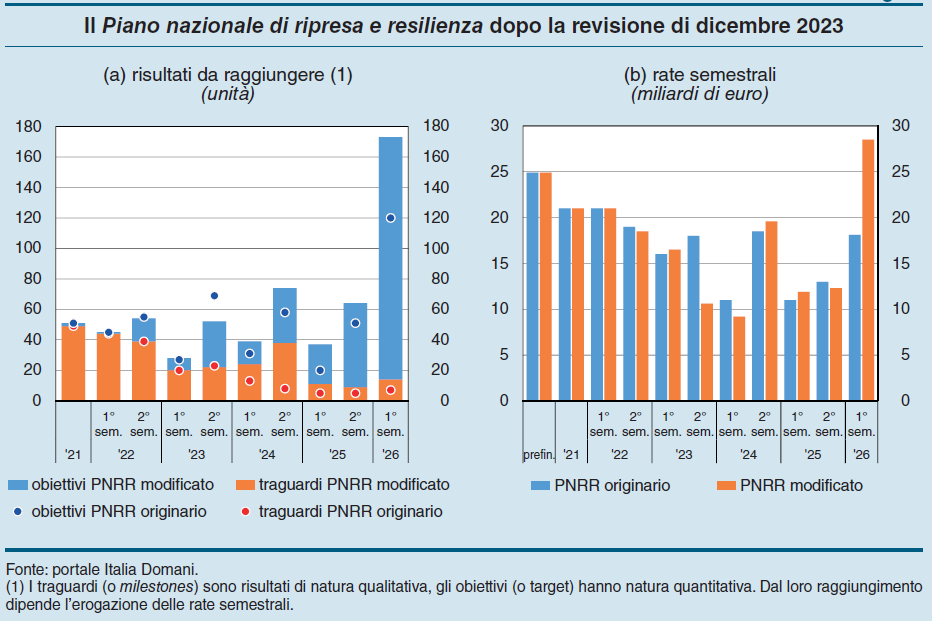

Cartolina. La resilienza del ritardo

A fine 2023 l’Italia, ricorda Bankitalia nella sua relazione, aveva incassato 102 miliardi di fondi europei, 60,9 in prestiti e 41 come sovvenzioni, all’interno della cornice del PNRR, il mitico piano che dovrebbe risollevarci dalle difficoltà ereditate dalla pandemia, e magari anche darci una mano a modernizzare un paese a dir poco anchilosato. Lasciando da parte il fatto che per una volta è stato quasi facile ottenere questi fondi, si osserva che una volta di più è risultato molto difficile riuscire a spenderli. La vera resilienza italiana sembra quella nei ritardi. Non a caso molte scadenze sono state concentrate nell’ultima parte del 2026. Un giorno magari ci verrà in mente che la stessa ragione che ci mette nella condizione di sperare che qualcuno ci finanzi ci crei la condizione di avere difficoltà a spenderli. Che esista una correlazione, se non una causazione, fra efficienza e salubrità fiscale. Ma per adesso è chiedere troppo. Diamo un calcio alla lattina e speriamo che arrivi a destinazione. In modo resiliente.

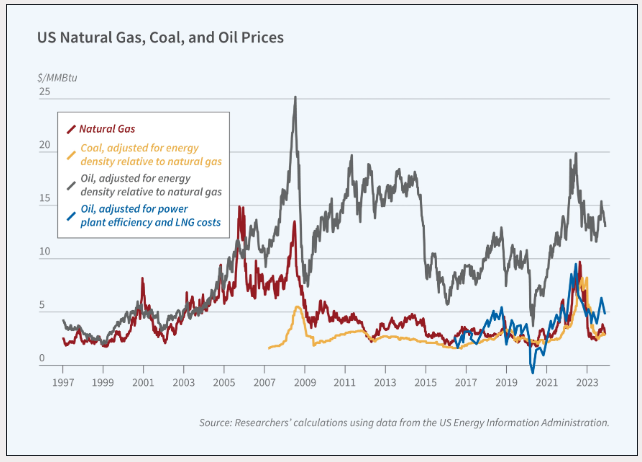

La trasformazione energetica degli Usa

Intanto che aspettiamo di entrare nell’epoca dell’energia pulita, auspicando ovviamente che arrivi, può essere interessante raccontare in poche righe la storia di un’altra trasformazione energetica tratteggiata in un bel paper pubblicato dal Nber: quella di come gli Usa sono diventati una potenza esportatrice di gas naturale prendendo i due classici piccioni con una fava: non solo trasformarsi da importatori a esportatori netti, ma anche ridurre le emissioni di CO2 stimate fino al 2023 di circa 145 milioni di tonnellate. C’è qualche buona opportunità anche nel mondo delle energie tradizionali, viene da pensare.

Questa piccola rivoluzione è accaduta in un decennio grazie a una tecnologie che abbiamo più volte osservato su queste pagine: lo shale gas ottenuto mediante la fratturazione delle rocce (fracking). Lasciamo da parte il tema, che esiste, dell’impatto ambientale di queste tecnologie, anche perché non esistono tecnologie energetiche che non abbiano impatto ambientale, e concentriamo l’attenzione sugli esiti. Fino a un decennio fa il gas naturale Usa in pratica non esisteva nel mercato. La crescita della produzione, dovuta allo shale, ha integrato il mercato domestico statunitense e quello internazionale.

Questa trasformazione ha messo sotto pressione il mercato domestico del carbone, materia prima concorrente nel panorama energetico, con risultato che all’interno sono saliti sia il prezzo del gas che del carbone finendo col raffreddare la domanda. In pratica emulando il risultato che avrebbe avuto una carbon tax, ma senza tax.

Effetti più evidenti si sono osservati dopo il 2010, quando la produzione di gas shale inondò il mercato Usa disconnettendo i prezzi statunitensi da quelli internazionali di gas e petrolio. Arriviamo così al 2016, quando gli Usa aprirono la loro carriere di esportatori di gas. Questo ha consentito non solo di trasformare gli Usa in una potenza esportatrice, ma anche di riallineare i prezzi americani a quelli internazionali.

Risultato finale: nel 2005 gli Usa importavano il 15% del loro consumo di gas. Nel 2017 sono diventati esportatori netti e nel 2023 i più grandi esportatori del mondo. Nel 2005 il carbone generava la metà della produzione elettrica del paese, nel 2020, grazie al gas, questa quota è scesa al 19%. Il risparmio stimato di emissioni di CO2 fino al 2030 pesa circa un terzo del totale delle emissioni del settore energetico. Tutto queste grazie allo shale gas. Le trasformazioni sono sempre complicate, ma se ben condotte hanno un saldo positivo.

Un futuro giapponese per il debito pubblico Usa

Se nulla cambierà, ed è molto difficile che succeda, il debito pubblico statunitense arriverà al livello del Giappone di oggi in un paio di decenni. Stendiamo un velo su dove sarà arrivato nel frattempo il debito giapponese. Anche perché quello statunitense ha una caratteristica che quello giapponese non ha: è denominato nella valuta che esprime la gran parte delle transazioni commerciali, valutarie e finanziarie nel mondo.

L’ennesimo allarme arriva da Ocse, che osserva che già oggi il debito Usa è molto ben posizionato nella classifica internazionale. Prima di lui ci sono solo il Giappone, ormai divenuto un autentico benchmark, la Grecia e ovviamente noi.

Questa crescita rigogliosa deve molto ai corposi deficit he l’amministrazione Usa celebra ogni anno. Nel 2023 il deficit/pil è arrivato all’8% segnalando uno squilibrio robusto e persistente fra uscite ed entrate che ha condotto il debito al livello più alto dal dopoguerra.

Le previsioni ipotizzano un debito al 150% del pil già fra dieci anni, spinto dall’aumento dei costi pensionistici e sanitari, con tutto il contesto internazionale a pesare sul resto (transizione ecologica, crisi geopolitiche, eccetera).

Inutile stare qui a ricordare come il debito pubblico, anche se remunerato a un tasso inferiore a quello della crescita (cosa che in Italia non accade), rimane un fardello per l’economia. Attraverso vari canali, infatti, questa montagna finisce sempre per rallentare la crescita e impedire le politiche del governo. Specie di quello americano, che già si segnala per una quota molto bassa di entrate fiscali.

A fronte di queste entrate, gli Usa hanno spese pubbliche per circa il 40% del pil. Ocse consiglia di risolvere questo squilibrio, che è strutturale aumentando le tasse, specie quelle sui capitali. Ma sembra un’ipotesi poco praticabile, specie in un contesto politico così conflittuale come quello che si osserva ai giorni nostri negli Usa. Perciò nulla di più facile che il trend prosegua indisturbato la sua andatura. Col Giappone all’orizzonte.

L’economia atterra dolcemente verso l’ignoto

Finora tutto bene, titola con involontaria (?) ironia la Bis il suo editoriale che apre l’ultima rassegna annuale della banca di Basilea che dall’alto della sua Svizzera osserva lo svolgersi procelloso dei marosi economici internazionali. Finora tutto bene, perciò, che non somiglia affatto al celebre “tutto è bene ciò che finisce bene”, per la semplice ragione che questa storia non è finita affatto.

Il peso delle scelte, ossia delle politiche fiscali e monetarie, che sono state compiute nell’ultimo ventennio, dove tutto ciò ciò che poteva andare storto ci è andato, ce lo porteremo addosso a lungo, e le conseguenze, più o meno intenzionali, saranno un’ombra costante del nostro procedere.

Il rapporto ne elenca alcune che conosciamo bene: il peso accresciuto dei debiti e quindi il loro costo, che infragiliscono la struttura finanziaria dell’economia, l’inflazione, che ancora morde, e, dulcis in fundo la crescita, “indirizzata verso un atterraggio morbido”, scrive la Banca che somiglia più che altro ad un auspicio, visto che “alcune potenziali criticità potrebbero farla deviare dalla rotta”.

Sul tema delle potenziali criticità non serve dilungarsi. Chi segue il blog ne avrà già le tasche piene e l’archivio dei post pubblicati è un utile pro memoria.

Meglio concentrarsi sugli insegnamenti che la Bis crede d’aver individuato dall’esame di questo ventennio tormentato, iniziato e finito con crisi devastanti.

Il primo, forse il più interessante, è che “la crescita economica e il sistema finanziario hanno dato prova di resilienza”. La Banca sorvola sul costo della resilienza, che poi genera le famose criticità che stanno in agguato, però almeno oggi contentiamoci di guardare il bicchiere mezzo pieno: stiamo atterrando dolcemente dopo aver volato a quote pericolosamente alte. Perdiamo quota, ossia prodotto, ma non ci schiantiamo.

Le banche centrali, delle quali la Bis è una sorta di grande sorella, “devono completare l’ultimo miglio necessario a ripristinare la stabilità dei prezzi”, dice il direttore generale della Banca Agustin Carstens, aggiungendo subito dopo però che “occorre che i governi facciano la loro parte consolidando le finanze pubbliche e dando priorità alle riforme strutturali rinviate ormai da troppo tempo”. Traduzione: servono disciplina e coraggio. Merce rarissima oggigiorno.

Questa rarità ci comunica il secondo insegnamento che dobbiamo ricordare, mentre sfogliamo l’ottimo rapporto della Banca. Stiamo atterrando dolcemente, ma la destinazione rimane assolutamente ignota. Anche ammesso che i governi facciano quanto suggerito, ossia che la smettano di fornire stimoli fiscali che contrastano con l’obiettivo della politica monetaria e facciano queste benedette riforme strutturali, di quello che succederà da qui alla fine di questo post non sappiamo assolutamente nulla.

E forse è meglio così. Per dirla col poeta, atterrar m’è dolce in questo mare.

Cartolina. Cicloni finanziari

Qualcuno sorriderà leggendo che la Bis paventa il verificarsi di nuovi stress finanziari, visto che il ciclo che misura l’andamento degli indici immobiliari e creditizi sta nuovamente tornando ai livelli che in passato hanno segnalato il prepararsi di nuove crisi. Come se fino ad oggi avessimo scherzato e vissuto, senza accorgercene, nel paradiso dell’economia. Ma c’è poco da ridere. Siamo circondati da cicli che ritornano e quello finanziario, che è una roba da addetti ai lavori finché non deflagra è solo uno dei tanti che accompagnano i nostri tormenti. Perciò forse sarebbe saggio smetterla di tormentarsi. Invece di spaventarci dei saliscendi dovremmo imparare ad aspettarli con saggia prudenza, come quando da bambini aspettavamo l’onda del mare per lanciarci in pericolosi capitomboli. Accettare il rischio, che significa imparare a gestirlo, forse è un modo più intelligente di affrontarlo, anziché limitarsi a temerlo. Lo stesso vale per i cicli finanziari. Pure quando sono cicloni.

Cartolina. Fondi in pensione

Dopo vent’anni, si osserva nell’ultima relazione annuale Covip, i fondi pensione, siano essi aperti o negoziali, cominciano a premiare rispetto al vecchio Tfr, che colleziona un rendimento del 2,5 per cento, a fronte di un tasso di inflazione medio nel periodo dell’1,8, con i Fondi negoziali che arrivano al 3 per cento e quelli aperti al 2,8. Parliamo, quindi, di poche decine di punti base di differenza, che dovrebbero consolare i sottoscrittori della sostanziale devoluzione del tfr, la mitica liquidazione, ai Fondi. Se guardiamo periodi più corti, il Tfr ha un comportamento sostanzialmente analogo, se non migliore, dei Fondi. Ovviamente, pesa molto il periodo di riferimento. Nel senso che quando ci sono turbolenze i Fondi vengono puniti più del Tfr, che è a rendimento prevedibile. E forse questo è il punto. Essere prevedibili è il succo della previdenza, che non a caso a che fare con l’essere previdenti. I Fondi invece puntano sul rendimento. E quello, salvo che nelle brochure dei promotori finanziari, non può prevederlo nessuno.