Etichettato: andamento commercio internazionale

Cartolina. Il commercio resistente

Si commercia, nonostante tutto. Malgrado la pervicacia con la quale si cerca di impedire gli scambi; la pessima reputazione della globalizzazione; il gioco facile dei governi a incolpare le esportazioni altrui per le proprie importazioni; la voglia crescente di alzare barriere a cose e persone; il sogno premoderno di un’economia tutta fatta in casa. Malgrado tutto, si commercia. Le restrizioni fiorite nell’ultimo decennio somigliano a una diga che provi a imprigionare il mare. La Grande Muraglia dell’inimicizia apre ancora volentieri diverse brecce alla convenienza. Forse perché, piaccia o no, abbiamo capito una volta per tutte che il mondo è grande e pieno di opportunità. Oppure perché, più semplicemente, ci sono sempre più cose e servizi e nessuno può far tutto da solo. Sia come sia, il commercio resiste. E quindi anche noi.

L’Ocse ci racconta di un’economia stabilmente instabile

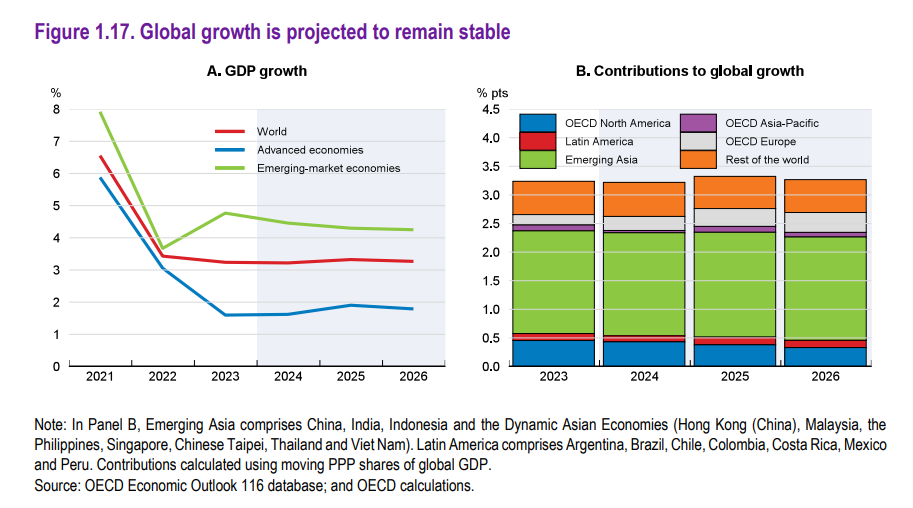

L’economia internazionale vive ormai da anni nell’occhio del ciclone, viene da pensare leggendo l’ultimo outlook che Ocse ha dedicato agli andamenti globali. Tutto intorno al ciclone infuriano le tempeste più svariate e ciò malgrado la barca va, come si diceva una volta. La parola che caratterizza questo outlook è, infatti, “stabilità”.

Stabilità, nelle previsioni di crescita, nei commerci, nei tassi di inflazione, ma nell’instabilità. Perché lo stesso rapporto non evita certo, anzi li sottolinea, di parlare degli infiniti rischi annidati in queste previsioni, che se fossero azzeccate dovrebbero regalarci sonni tranquilli.

Ecco i paesi del G20 bordeggiare intorno al 3%, che sembrerà poco solo agli incontentabili, che trascurano di osservare il crescere delle tensioni internazionali e delle complessità che ne conseguono. Il commercio, ad esempio. La logica suggerisce che ha tutto da perderci, quando la tensione fra i paesi sale. E tuttavia, anche qui, prevale la parola magica: stabilità.

Superato l’anno nero del 2023, già dall’ultimo quarto di quell’anno il commercio ha ricominciato a crescere stabilmente, soprattutto grazie ai servizi. Le previsioni esibiscono ampi chiaroscuri, i dati sulle spedizione marittime su container continuano a crescere, ma gli andamenti degli ordini osservati nell’ultima parte dell’anno sono meno incoraggianti. E tuttavia, al netto di situazioni isolate, il totale (che fa la somma, come diceva Totò) è quasi rassicurante. La crescita del commercio è prevista piatta, che è un altro modo per dire stabile, anche se con qualche cambiamento all’interno dei paesi che la esprimono. In soldoni: la Cina perde quota a vantaggio dei paesi europei dentro Ocse,

Sfogliando il rapporto si possono trovare elencati le innumerevoli incertezze che circondano queste previsioni. Ma il fatto che siano buone, nonostante tutto, è già di per sé un chiaro segnale dello sfasamento continuo che subiamo fra percezione e calcolo ragionato. Un buon motivo per non prendere troppo sul serio quello che pensiamo. Specie quando pensiamo al peggio.

L’illusione della deglobalizzazione

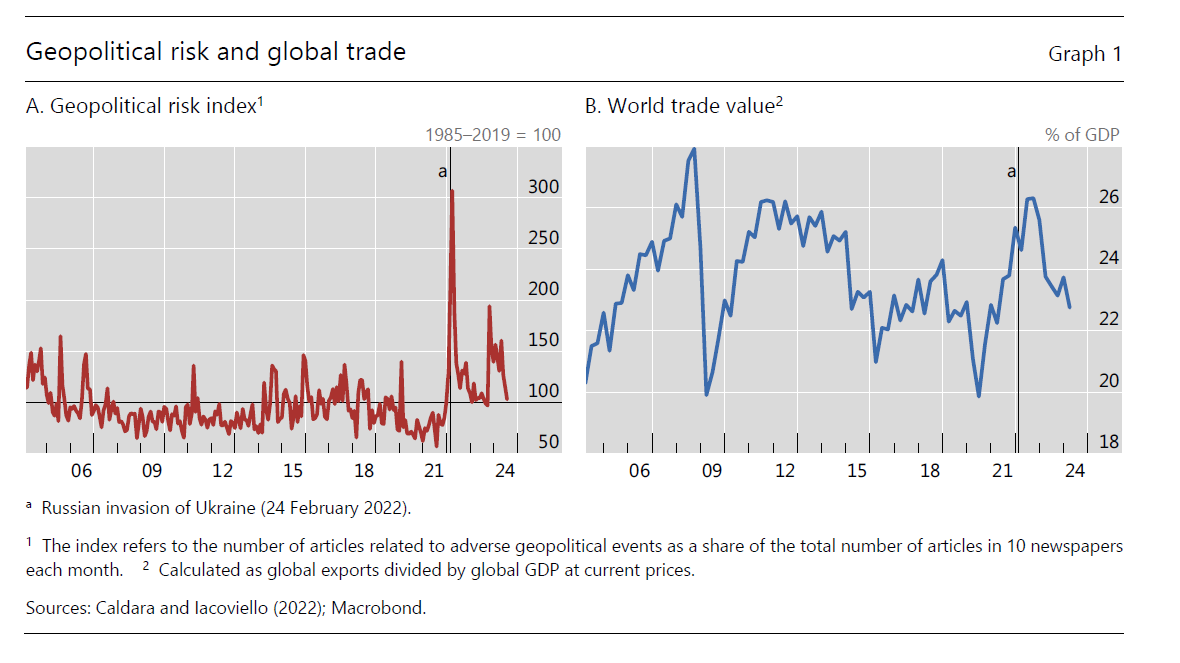

Gli ultimi dati diffusi dalla Bis rivelano l’ennesima illusione che alimenta il nostro dibattito pubblico e le profezie di tanti sciamani della politica e dell’economia, che scambiano i loro desideri con la realtà. La Banca illustra chiaramente che esistono rischi per la tenuta del commercio internazionale, che è uno dei modi coi quali si declina la globalizzazione, che derivano dal peggiorare delle relazioni internazionali. La qualcosa ricorda la scoperta dell’acqua calda. Ma al tempo stesso mostra come non solo il rischio geopolitico sia drasticamente diminuito dal picco raggiunto con l’invasione russa dell’Ucraina, ma sia anche tornato al livello della media storica di lungo periodo.

Non siamo, insomma, distanti da come siamo stati nell’ultimo trentennio. A fronte di questo, il peso del commercio sul pil, diminuito dal picco del 2008, rimane comunque superiore al 22 per cento, un livello simile a quello dei primi anni Duemila, quando il clima geopolitico era idilliaco, rispetto a quello di oggi. Ciò per dire che il commercio se la cava. Non fa faville, ma non siamo neanche negli anni Trenta del Novecento. La globalizzazione, se uno la intende come la trama delle relazioni internazionali, invece va alla grande. Anche negli anni Trenta del secolo scorso, a ben vedere, è andata alla grande, solo che nel verso sbagliato. Infatti è scoppiata una guerra globale.

Ciò per dire che usare l’andamento del commercio di beni e servizi come termometro della globalizzazione offre solo una visione parziale della complessità delle relazioni che nel tempo si sono tessute a livello internazionale e che l’economia fotografa solo in parte.

La Bis ci ricorda un’altra evidenza, che speso rimane sottaciuta nel dibattito pubblico: “I paesi che dipendono di più dai partner geopoliticamente più distanti tendono ad avere alternative limitate”. Cina e Usa, tanto per fare nomi, sono praticamente condannate a parlarsi e scambiarsi beni. A meno che non si pensi che si possa fare altrove, ad esempio in India, ciò che si è fatto in Cina, ossia delocalizzare massicciamente le catene di produzione.

In teoria si può dire, ma farlo è un altro paio di maniche. Servono non solo risorse e infrastrutture. Ma soprattutto serve tempo. E il tempo è denaro, com’è noto.

Cartolina. La populizzazione

Sicché si può osservare che da un decennio il commercio globale, che della globalizzazione è il lato luminoso, ha preso a regredire senza più riuscire a catturare un trend che andava avanti da un quarantennio. Quindi la globalizzazione del commercio è andata in crisi, e con essa il benessere di molte popolazioni, con la conseguenza che queste società sono diventate populiste. Ciò per dire che forse non è stata la globalizzazione a generare il populismo, ma la de-globalizzazione, che pure il populismo auspica. Comunque sia, rimane il fatto che il commercio zoppica e le idee populiste galoppano. Quindi la globalizzazione non è terminata. Ora si chiama populizzazione.

L’inverno italiano nell’autunno del commercio internazionale

L’ultimo rapporto sulla competitività preparato da Istat, che contiene molte e interessanti informazioni, ci consente di tracciare una prospettive poco rassicurante sull’andamento del commercio internazionale che anche in questo inizio di 2019 appare debole e contrastato.

Il grafico sopra, estratto dall’ultimo bollettino Bce, fa il paio con quello a seguire, che invece fotografa l’andamento degli scambi internazionali negli ultimi trimestri elaborato da Istat.

I dati ci dicono che nel 2018 la crescita del commercio internazionale è stata del 3,3%, in deciso calo rispetto al 4,7% del 2017, che può sembrare elevato ma solo perché si rapporta agli andamenti erratici degli scambi all’indomani della crisi del 2008. Nel decennio successivo infatti si sono osservati, sottolinea il rapporto, “ritmi di espansione del commercio internazionale assai meno vivaci rispetto a quelli sperimentati in precedenza”. Probabile conseguenza anche del peggioramento del clima di relazioni commerciali fra gli stati che si può riscontrare osservando il grafico sotto, che rileva la notevole crescita delle misure di protezione commerciale. Il 2018 è stato l’anno dei dazi di Trump, com’è noto.

Nel 2018, spiega Istat, “l’Italia è stata poco esposta agli effetti diretti delle misure protezionistiche, dato il peso limitato sull’export dei settori coinvolti dai provvedimenti”. I prodotti in acciaio e alluminio, ad esempio, daziati dagli Usa, valgono per l’Italia meno del 3% dell’export totale verso gli Usa. Ma non è ancora chiaro quale sarà l’effetto indiretto. L’Italia infatti esporta alluminio e acciaio verso la Germania, che è il primo esportatore europeo di prodotti in metallo verso gli Stati Uniti. Quindi i dazi che colpiscono la Germania ci riguardano per vie traverse.

Se guardiamo ancora ai dati 2018, osserviamo che in Italia l’export è cresciuto del 3,2% nel 2018, meno dell’export mondiale (+5,4%). Un rallentamento rispetto al 2017 quando, al contrario, al crescita delle esportazioni italiane era stata migliore di quelle globali. A pesare molto, l’anno scorso, è stato il rallentamento degli scambi extra Ue, passati dal +8,2% del 2017 al +1,7 dell’anno successivo. Diminuzione assai più intensa di quella registrata sui mercato intra Ue (+4,1 per cento nel 2018, dal +7,2 del 2017). Opportuno sottolineare che “nel 2018 il tasso di crescita delle vendite verso la Germania si è dimezzato (rispettivamente al 3,6, per cento, dal 6,3 dell’anno precedente), si è ridotto di oltre due terzi verso la Spagna (da 10,5 a 3,2 per cento) e, in misura meno

consistente, verso la Francia (da 5,3 a 4,5 per cento)”.

L’autunno del commercio internazionale suona insomma come un preannuncio di inverno per il commercio italiano. E a far scendere la temperatura “potrebbe aver contribuito una perdita di competitività di prezzo in termini di cambio effettivo reale, pari, in media d’anno, a circa il 2,5 per cento”.

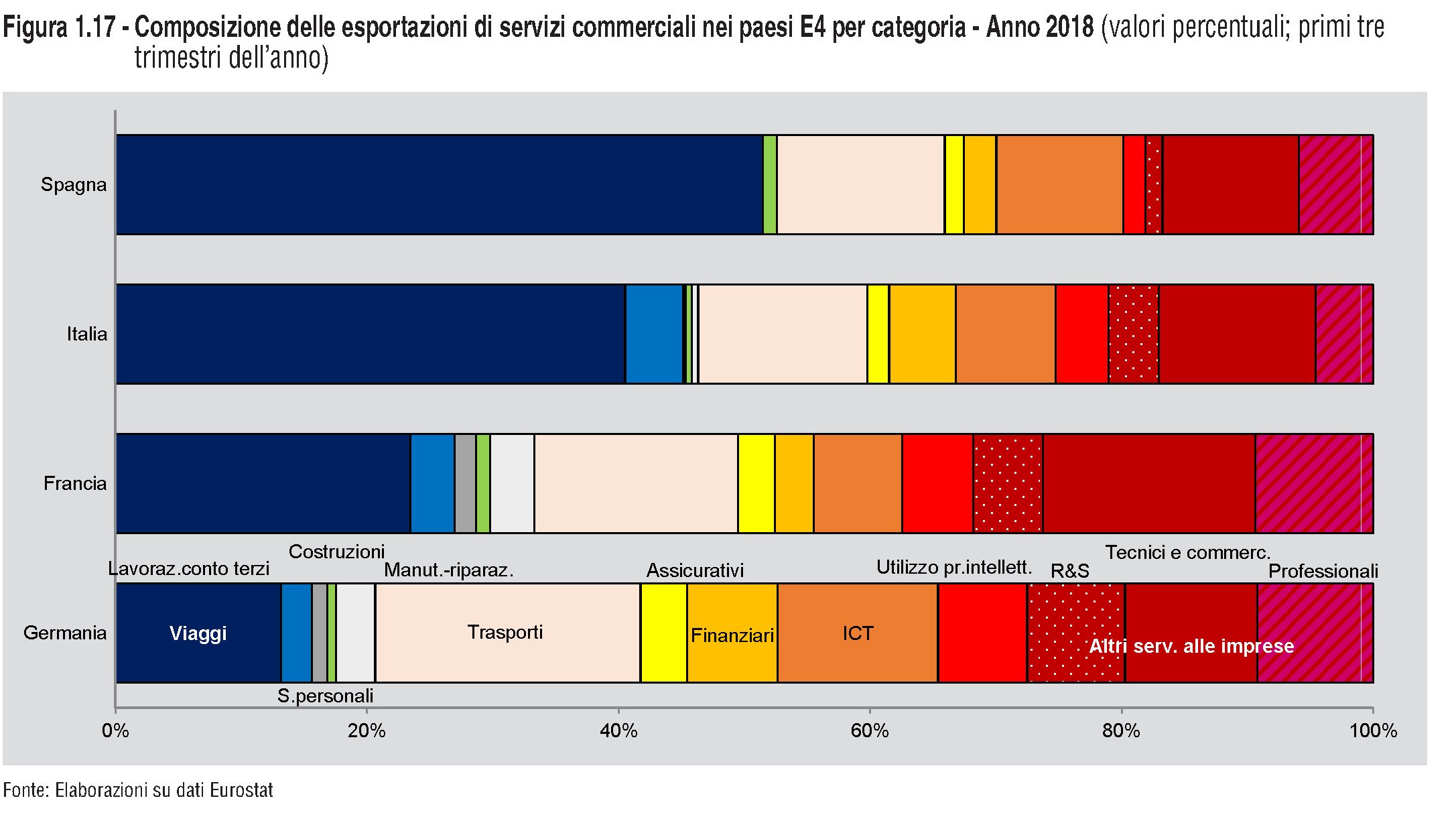

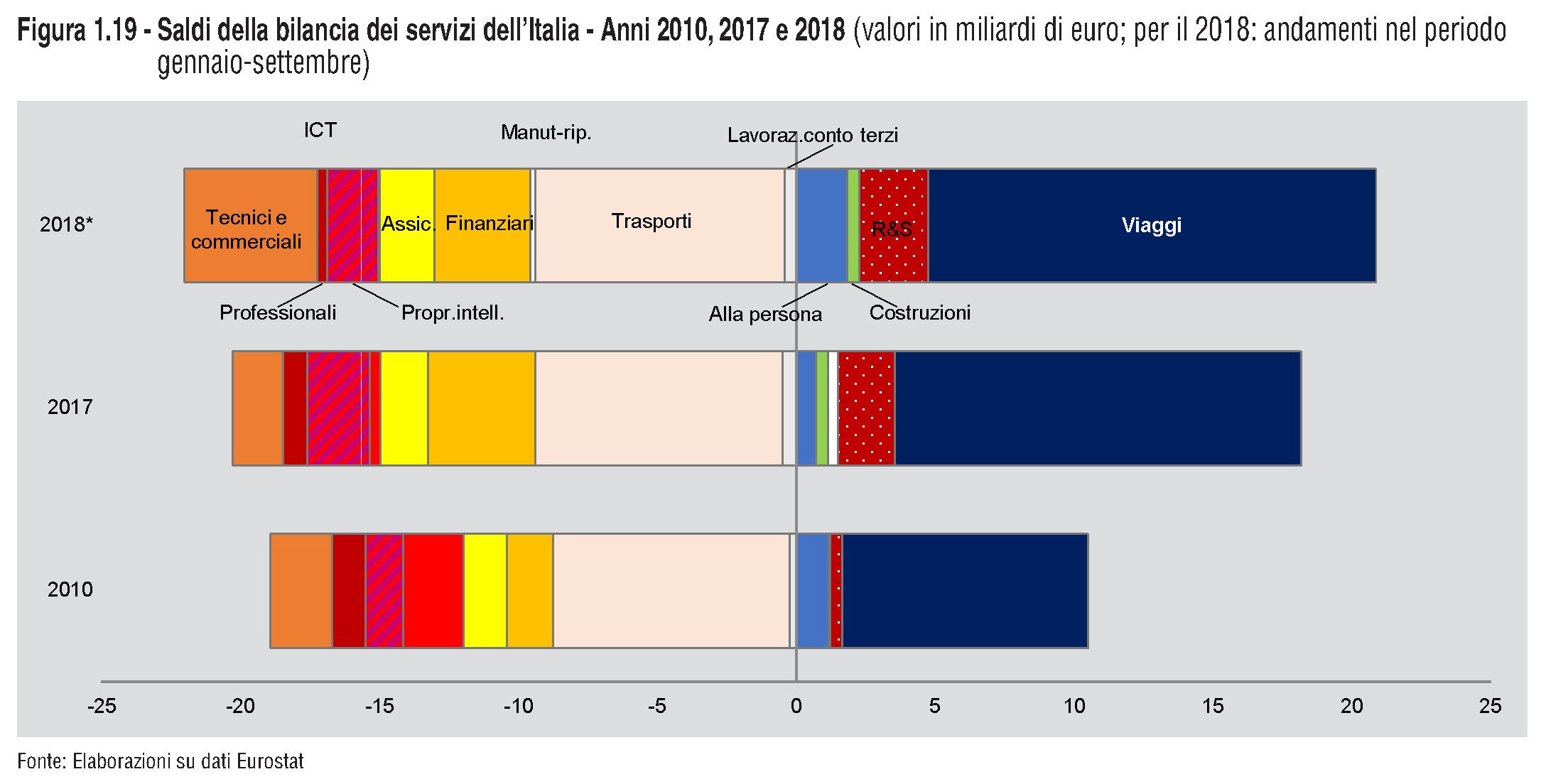

C’è un’altra circostanza che caratterizza le nostre esportazioni, che non riguarda però il mercato dei beni ma quello dei servizi. Un settore ancora poco trainante della nostra economia. “L’Italia appare come un paese

relativamente chiuso all’interscambio di servizi – sottolinea Istat -, e ha beneficiato in misura molto minore delle altre economie dell’area dell’euro della forte crescita nel commercio internazionale di servizi negli anni recenti”.

Per spiegare questa notevole differenza di performance, si può ipotizzare che dipenda dalla tipologia dei nostri servizi, molto diversa da quella dei partner. In Italia, infatti, c’è “una prevalenza – come in Spagna – dei servizi

di viaggio e una scarsa rilevanza delle attività a maggior contenuto di conoscenza, quelle cioè ricomprese negli altri servizi alle imprese”. Sono pure poco sviluppate le vendite estere di servizi “a media intensità di conoscenza come i trasporti e la logistica, i servizi di manutenzione e riparazione (tipicamente associati alla vendita di impianti e strutture), i lavori di costruzione internazionale”.

Puntare a sviluppare un’economia dei servizi “evoluti” per contrastare il rallentamento dell’export di beni dovrebbe essere sulla prima pagina dell’agenda del sistema-Paese. Ma non se ne parla quasi per niente. Al punto che sembra persino naturale registrare “un disavanzo sistematico”, come lo definisce Bankitalia, sulla bilancia dei servizi di trasporto internazionali, ossia quelli che consentono il trasporto delle merci che produciamo. In grafico sotto lo evidenza con chiarezza.

Servirebbe un deciso ripensamento del nostro sistema economico. Ma all’orizzonte si vedono solo nubi. E l’inverno.

L’ultima sfida della globalizzazione

Evviva il commercio, dicevano i vecchi liberali, convinti che tale pratica fosse la panacea d’ogni male e il viatico di ogni bene. Il commercio, quindi scambi sempre più fitti, con lo stato a regger la cornice del quadro idilliaco in cui l’operoso mercante, col sostegno del banchiere avveduto, portava la sua roba di là del mondo per tornare al suo più ricco e cosmopolita, e perciò cittadino più degli altri del grande luogo che si chiama mercato internazionale.

Questa utopia, germinata secoli fa in quella che Polanyi chiamò mercato autoregolato, ha conosciuto la sua seconda o terza giovinezza da un trentennio a questa parte, e in particolare negli ultimi venti, quando la fine della guerra fredda ha trasformato il mondo in una bancarella globale dove le merci, denaro in testa, provano a circolare liberamente per la gioia dei mercanti, appunto, e dei cittadini che così, dice la vulgata possono comprare mercanzie estere a prezzi convenienti, poiché è facile importarli laddove è conveniente produrle, come insegnavano gli economisti classici.

Il nuovo eden in cui tutto si scambia, perciò, è divenuto il mito contemporaneo e di conseguenza la costituente della narrazione collettiva che l’economia sostanzia con i suoi astrusi algoritmi. Siamo cresciuti e cresciamo a pane e globalizzazione, con, come sottofondo, i raglii stonati di quelli che si dicon contrari, salvo poi esibire smartphone coreani, mangiare sushi, fumare Camel, vestire indiano e riempirsi la bocca della Cina, magari guidando una bella Bmw.

D’altronde non bisogna stupirsi: l’utopia della globalizzazione genera la contro-utopia del no logo, esattamente come il capitalismo ha generato il comunismo. Peraltro global e no global hanno in comune una semplice circostanza: entrambi sono mode assai remunerative per chi le pratica.

Quest’allocuzione che a molti parrà fuori luogo in realtà me l’ha ispirata la lettura della sempre interessante relazione annuale della nostra banca centrale che con grande acume dedica un paio di paginette alla grande scommessa (forse l’ultima) del futuro prossimo venturo: ossia il rilancio in grande stile del processo di globalizzazione guidato stavolta non più dai soliti accordi bilaterali fra stati, redatti sotto lo sguardo benigno del Wto, ma direttamente dai grandi accordi regionali, fra i quali spicca quello che dovrebbe siglarsi fra Usa e Ue, destinato per sua stessa natura a fungere da apripista agli altri.

Tale accadimento, spiega Bankitalia, non è certo un incidente della storia, ma risponde a una precisa logica economica.

“Sulla scelta delle principali economie di investire in accordi di liberalizzazione a elevato potenziale – scrive – hanno influito anche fattori congiunturali. In una fase di stringenti

vincoli alla spesa pubblica, questi accordi rappresentano strumenti di stimolo all’attività economica e al commercio internazionale che non incidono direttamente sulle finanze statali”.

Senonché il problema è quel “direttamente” che chiude il ragionamento. Perché gli stati, con le loro gelosie e i loro protezionismi, da sempre bestie nere dei mercanti, sono gli stessi che dovrebbero abbattere le barriere che hanno costruito. E proprio in fase di “stringenti vincoli alla spesa pubblica”, ossia di malumori nazionali, non è certo semplice gestirne altri che necessariamente derivano dall’infliggere una robusta dose di globalizzazione al mercato interno. Non è certo un caso che il commercio internazionale si sia ridotto a causa della crisi.

Come esempio basti quello che già ha prodotto il primo veto nel negoziato Usa-Ue: la normativa sugli appalti pubblici.

Gli Usa, notori campioni del liberalismo (altrui) proteggono le proprie imprese nazionali riservando loro una corposa quota della spesa pubblica stanziata per gli appalti e quindi non hanno alcuna intenzione di aprire il loro ricco mercato interno alle imprese estere che, hai visto mai, potrebbero persino competere in casa loro.

Non vi stupisca questa ipocrisia: dire una cosa e praticare il contrario è prassi comune nel pensiero liberale applicato, coi liberali puri a lagnarsi degli stati che dicono che bisogna liberalizzare ogni cosa, ma col quasi fra parentesi.

Nel 2013 perciò, sulle ali della timida ripresa che fa vagheggiare altrettanto timidi balzi del prodotto, è ripartito l’impeto globalizzante al grido: riforme a costo (fiscale) zero e ad alto valore aggiunto.

Il commercio, perciò, innanzitutto.

“Il 2013 – scrive Bankitalia – ha rappresentato un anno di svolta per le iniziative di liberalizzazione commerciale, contraddistinto dall’avvio dei negoziati per la Transatlantic Trade and Investment Partnership (TTIP), ambizioso accordo bilaterale fra Stati Uniti e Unione europea, dall’avanzamento di quelli per il Trans-Pacific Partnership Agreement (TPP), che interessa oltre agli Stati Uniti e al Giappone numerosi paesi dell’Asia – a esclusione della Cina – e alcuni dell’America latina, e dalla conclusione del primo accordo multilaterale in seno al Doha Round, lo scorso dicembre a Bali”.

Tanta effervescenza è stata sospinta dalla crisi che ha fatto ripensare le strategie della politica commerciale globale. Dopo il fallimento del Doha round, degradato a congerie di accordi bilaterali da quel mega accordo globale che si immaginava sarebbe diventato agli albori del XXI secolo, Usa, Ue e Giappone hanno deciso di intraprendere la difficile sfida degli accordi regionali che, nota la Banca, “rispondono alle esigenze di un sistema produttivo ormai sempre più organizzato su scala globale”. D’altronde che senso avrebbe per un tedesco produrre in Cina se poi non potesse vendere negli Stati Uniti?

Senonché tale logica meravigliosa contrasta con una delle costituenti stessa del pensiero economico-liberale, ossia con gli stati. Gli stati hanno inventato i mercati, a cominciare da quelli interni, gli stati possono distruggerli, a cominciare da quelli internazionali, che peraltro hanno sempre subìto più che apprezzato e con i quali oggi sono costretti a fare sempre più i conti, dovendoseli pure far piacere. Ciò spiega perché ognuno mantenga intero il suo potere di contratto.

“Le negoziazioni tra economie di pari rilievo, tuttavia, sono particolarmente delicate e difficili – nota Bankitalia – richiedendo una maggiore disponibilità a scendere a compromessi. Vi è quindi un concreto rischio che le trattative si protraggano oltre gli orizzonti previsti, come testimoniato dalle difficoltà emerse finora in seno ai negoziati per il TTIP e il TPP”.

Difficoltà non facili, anche per la vastità dell’ambizione del processo di globalizzazione che ormai vuole estendersi a qualunque scibile, sia esso finanziario, regolatorio, normativo o merceologico. Vuole esser tutto per tutti, e per ognuno allo stesso modo.

Quest’ansia omologante trova la sua ragion d’essere nel miraggio dei guadagni, che in epoca di cresci asfittica vengon promessi abbondanti. I “numerosi studi” concordano nel calcolare i benefici derivanti dal liberalizzare nell’ordine dei tre decimi/un punto di Pil, anche se la stessa Bankitalia rileva quanto siano aleatorie e incongruenti tali stime.

Sicché rimane da osservare che di certo c’è solo che il commercio internazionale cala, con grande scorno dei buoni propositi, anche nel primo trimestre del 2014. “Secondo le più recenti previsioni del Fondo monetario internazionale, il volume degli scambi si espanderebbe del 4,3 per cento nel 2014, una crescita ancora contenuta in relazione alla dinamica del PIL mondiale (3,6 per cento), rispetto all’elasticità storicamente osservata”.

Perciò la massima scomessa della globalizzazione viene giocata nel momento di massima debolezza dei commerci internazionali. Proprio per questa ragione, sottolinea la vulgata: per rilanciarla.

Proprio come si fece negli anni Venti del XX secolo, quando tutti i paesi si sottoposero alla cura da cavallo del gold standard proprio per rilanciare il commercio internazionale, a cominciare da quello dei capitali, che sul gold standard, si basava e allo stesso tempo gli stati aumentavano la loro dotazione di gelosie protezionistiche, visto che l’adozione dello standard finiva col deprimere le loro economie.

Poi arrivarono gli anni Trenta.

Il silenzioso ritorno del protezionismo

Quello che la crisi mette in ombra, accendendo i riflettori sulla finanza impallata e gli stati mezzi falliti, è che la vera vittima dei suoi guasti è il commercio internazionale, ossia ciò per il cui sviluppo tutto questo mondo libero e bello è stato costruito.

Una nemesi.

Sta succedendo quello che tutti dicevano non sarebbe più successo, forti della memoria depressiva degli anni ’30.

Sta succedendo quello che tutti dicevano non sarebbe più successo se si fossero lasciati gli stati liberi di de-regolamentare e la finanza libera di circolare.

Sta tornando il protezionismo.

D’altronde, perché stupirsi. E’ del tutto naturale subire la tentazione di chiudersi in casa quando piove e fa freddo. E poiché l’inverno del nostro scontento sembra non aver mai fine, era giocoforza succedesse che gli stati iniziassero a vedere il proprio vicino non più come un’opportunità, ma come un problema.

Quando le risorse diminuiscono, si cerca sempre di tenere il proprio fieno nella propria cascina.

Senonché tutto questo potrebbe apparire come una semplice (e inutile) elucubrazione, se non fosse per un rapporto pubblicato a giugno scorso dal Cepr e redatto dal Global Trade Alert eloquente già dal titolo: “Protectionism’s Quiet Return”.

Questo ritorno silenzioso non deve ingannare. Sarà più silente, ma è altrettanto aggressivo e subdolo. “I provvedimenti protezionistici imposti fra l’ultimo quarto del 2012 e il primo quarto del 2013 rappresentano per numero un record da quando il GTA ha iniziato il suo monitoraggio”, recita il rapporto.

Un altro elemento? “Da giugno 2012 a maggio 2013 sono stati emesse il triplo di misure protezionistiche rispetto a misure di liberalizzazione”. Per la cronaca, sono state 431 le prime e 141 le seconde.

Allora uno pensa: queste brutte pratiche devono essere appannaggio dei soliti paesacci arretrati. E invece no: “Le nazioni del G8 sono responsabili del 30% di questi provvedimenti protezionistici imposti negli ultimi 12 mesi. Se si includono le nazioni del G20 si arriva al 65%”. Tanto è vero che proprio le nazioni del G8 sono quelle più frequentemente colpite da politiche del tipo beggar-thy-neighbour, ossia pratiche commerciali scorrette che tendono a scaricare sul paese vicino i costi della competizione godendosene i vantaggi.

Quello che potevamo immaginare, pur senza conoscerne l’entità, è che il paese più colpito da misure protezionistiche sia la Cina, oggetto di un migliaio di provvedimenti restrittivi del commercio dal 2008 in poi.

Vi sembra parecchio? allora considerate che l’America, nello stesso periodo, è stata colpita da ben 800 provvedimenti restrittivi.

Non vi stupisce che la Cina e l’America siano i colossi verso i quali si indirizza il nascente protezionismo?

A me fino a un certo punto. in fondo sono loro quelli che muovono gran parte del commercio internazionale.

Il rapporto ci fornisce alcuni altri elementi di riflessione.

Il primo è che le pratiche protezionistiche usano lo strumento del sussidio di stato più di quello “classico” del vincolo all’importazione. E tuttavia tali forme tradizionali di protezionismo – tariffe o dazi – rappresentano ancora un po’ meno del 40% delle pratiche protezionistiche”.

Il secondo è la conclusione, persino, divertente: “Dall’inizio della crisi, i governi sono diventati molto creativi nell’eludere la disciplina del WTO”.

In questa istruttiva classifica, troviamo che “Argentina, Cina, India e Italia appaiono nella top five delle nazioni più protezioniste”, mentre l’Ue a 27 è addirittura al primo posto per numero di misure protezionistiche adottate, seguita dalla Federazione Russa, dall’Argentina, dall’India, dalla Bielorussia, dalla Germania, dal Regno Unito, dall’Italia, la Francia e il Brasile.

Che l’Unione europea detenga questo poco commendevole primato stupirà di sicuro gli alfieri del mercato unico come strumento per la promozione del commercio internazionale. Ma si sa, fra il dire e il fare ci sono di mezzo corposi interessi che spesso fanno strame dei buoni principi teorici.

Sempre per la cronaca, il nostro paese è secondo nella classifica per il numero di settori interessati da misure di protezionismo (dopo l’Ue a 27) e sempre secondo nella lista di coloro che danneggiano i partner con queste misure (sempre dopo l’Ue a 27).

Questi dati ci consentono di guardare sotto una luce completamente diversa il nostro commercio estero. Ma, sempre in teoria, anche la crescita risicata del nostro Pil, atteso che il pensiero economico mainstream assegna al commercio internazionale il ruolo di alfiera della crescita.

Se spostiamo l’analisi dall’ultimo anno agli ultimi cinque, quindi dal 2008 in poi, cambia poco. L’Ue a 27 è la prima per misure protezionistiche imposte, per il numero dei settori a cui fanno riferimento e per numero di partner che ne hanno subito le conseguenze.

Anche l’Italia mantiene le sue posizioni. A dimostrazione del fatto che l’Europa, eurozona compresa, è molto brava a predicare bene e a razzolare male.

Se andiamo poi a guardare le schede dei singoli paesi, scopriamo ad esempio che la Germania ha subito 1.082 provvedimenti che hanno danneggiato i suoi interessi commerciali, di cui 806 ancora vigenti. A Fronte di ciò, la Germania ha messo in campo 158 misure protezionistiche di cui 14 ancora vigenti.

L’Italia dal canto suo ne ha subite 939, di cui 687 ancora in essere, e ne ha inflitte 150, 12 delle quali ancora in forza.

Mi fermo qui, anche perché i dati degli altri paesi considerati non si discostano poi tanto da queste cifre.

Il succo è semplice: aldilà dei buoni propositi, la crisi ha devastato il commercio internazionale. E questo di certo non ha giovato ai vari Pil regionali.

A furia di mettere fieno in cascina i paesi avanzati rischiano di bruciarlo.

Tutto ciò non può che nuocere alla causa del riequilibrio, visto che il commercio internazionale dovrebbe essere uno dei suoi principali strumenti operativi.

Un fantasma degli anni ’30 si aggira per il mondo.