Etichettato: asset fondi pensione eurozona

Il decennio d’oro dei risparmiatori europei

Una ricognizione molto istruttiva contenuta nell’ultimo bollettino della Bce è un’ottima cura per la pandemia di luoghi comuni che affligge il nostro dibattito pubblico dal 2008, quando la Grande Recessione ha innescato nelle nostre società una vulgata che racconta di un notevole impoverimento collettivo che i dati mostrano essere vagamente esagerata. O quantomeno poco informata.

I dati in questione sono quelli dedicati all’andamento dei fondi pensione dell’eurozona, che nel decennio hanno mostrato una crescita notevole.

Ma che rimane poca cosa se la si confronta con quella registrata dalle altre categorie di asset che compongono il composito mondo delle istituzioni finanziarie non monetarie (non-MFI financial sector) nel vocabolario della Bce. Ossia tutte quelle entità che pur facendo girare i soldi – e anche parecchi – non sono tecnicamente banche perché non emettono moneta.

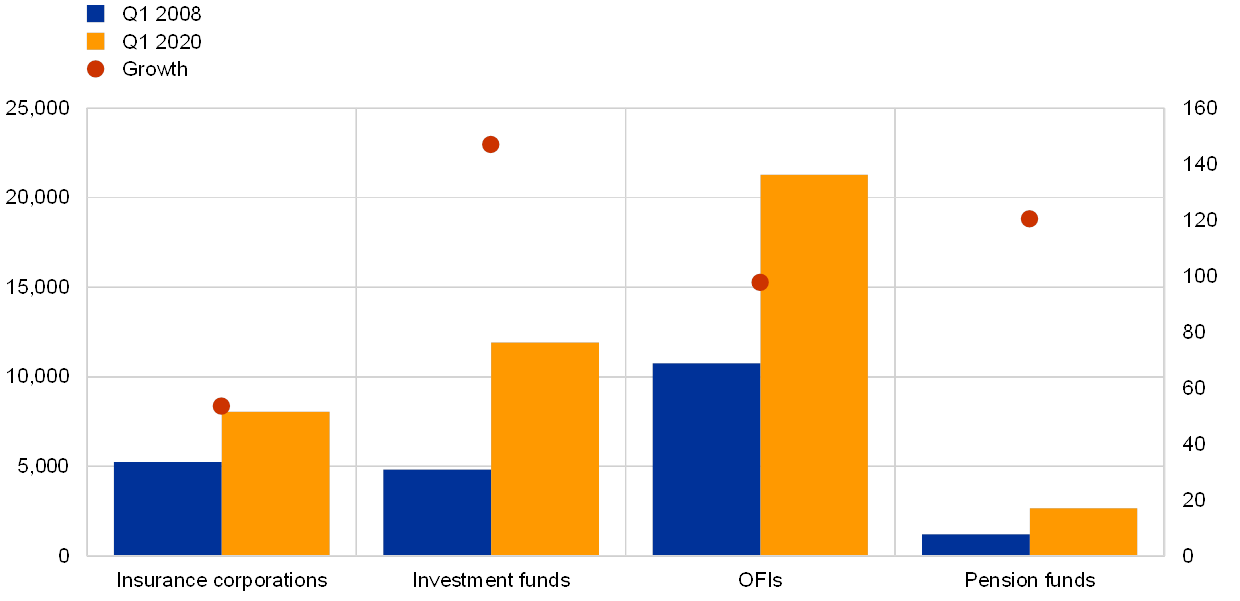

All’interno di questa categoria ci stanno le compagnie di assicurazione, i fondi di investimento e le OFIs, che sta per Other financial intermediary. Il grafico sotto misura gli andamenti di queste istituzioni dal 2008 al 2019. La scala sinistra misura gli asset in valore, la destra gli incrementi in percentuale.

I due grafici letti insieme raccontano tutto quello che c’è da sapere sugli andamenti di queste entità.

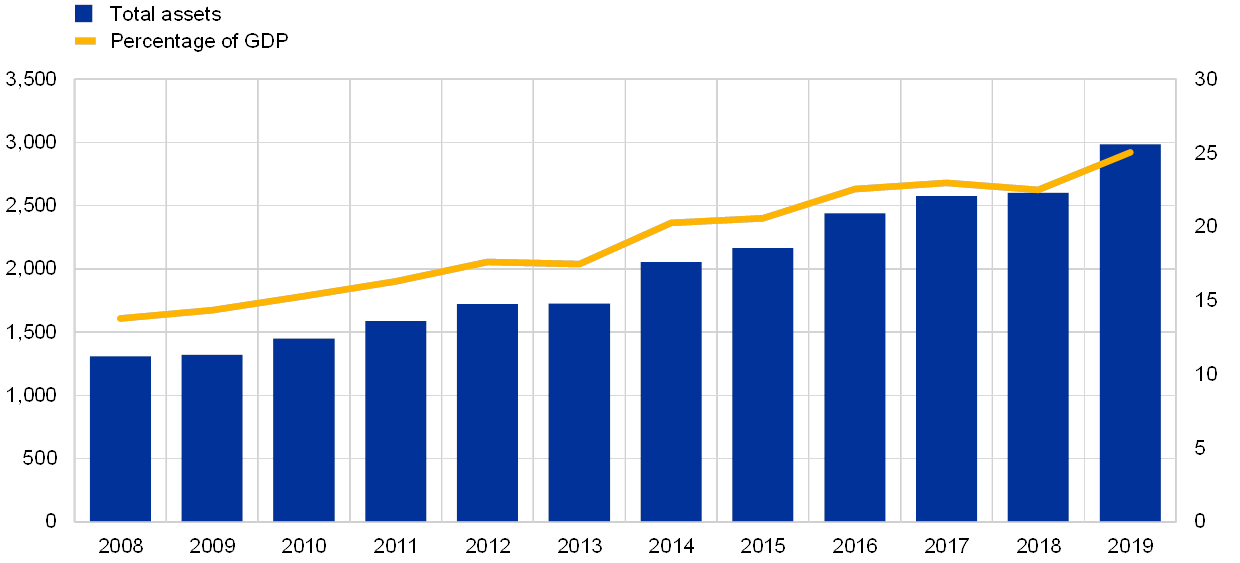

La crescita dei fondi pensione è stata ragguardevole dal 2008 in poi – gli asset sono quasi raddoppiati arrivando a quasi 3 trilioni, con un peso sul pil dell’area passato dal 13% del 2008 al 25% del 2019. Poca cosa rispetto al valore dei fondi delle pensioni private Usa, che ormai quotano il 140% del pil. Ma comunque importante. Queste entità raccolgono il risparmio previdenziale di 75 milioni di europei, che non sono proprio una minoranza fortunata. Ma una sostanziale maggioranza relativa.

Il secondo grafico ci racconta come si siano evolute le diverse classi di asset, organizzate per entità. Vale la pena notare il notevole aumento degli asset dei fondi di investimento, che spesso vengono alimentati proprio dal risparmio previdenziale. Quest’ultimo inoltre è un forte investitore anche nel mercato obbligazionario.

Complessivamente l’evoluzione del risparmio europeo – senza considerare quello allocato nelle banche – è molto positiva. Da poco più di venti trilioni, nel 2008, si è arrivati a circa 40 nel 2019. Niente male per un decennio di crisi.

Il salasso dei fondi pensione dell’eurozona

L’ultimo bollettino economico della Bce contiene una ricognizione molto ben documentata che ci consente di avere dati aggiornati al secondo trimestre di quest’anno sui Fondi pensione nell’eurozona, che rappresentano una quota importante del risparmio dei lavoratori europei e che sono stati duramente colpiti dai disordini dei mercati provocati dalla pandemia.

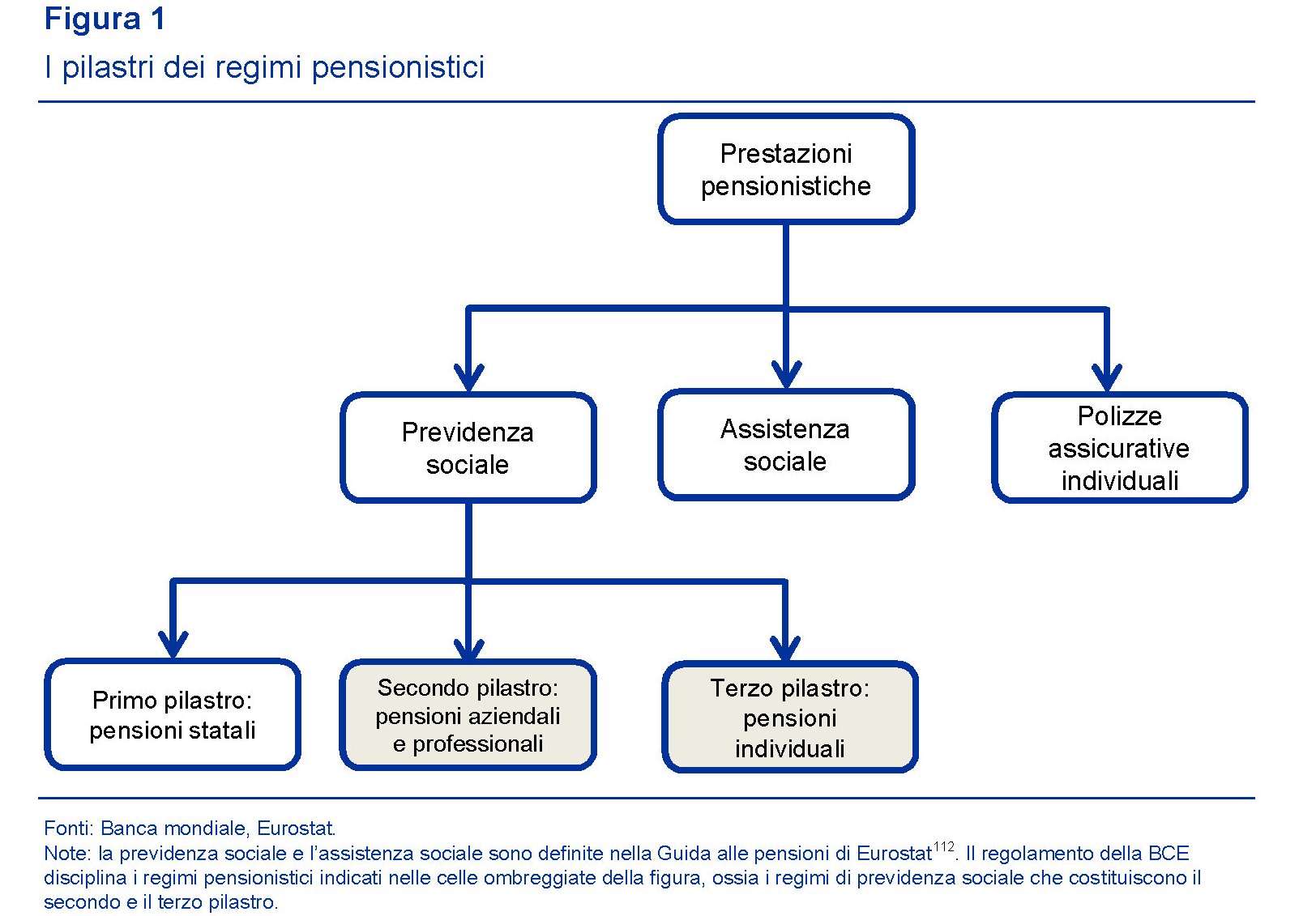

Prima di approfondire, è meglio intendersi sul significato del termine Fondo pensione, così come lo intende la Bce. Per farlo, si può utilizzare il grafico sotto.

Quando si riferisce ai Fondi pensione, la Bce guarda al secondo e al terzo pilastro della previdenza sociale, disciplinati da un regolamento della Banca centrale, da cui derivano le statistiche discusse nell’articolo. Nulla a che vedere, quindi, con la previdenza del primo pilastro, che include i regimi pensionistici gestiti dalle amministrazioni pubbliche.

Fatte le premesse guardiamo ai dati. Il primo, quello macro, ci dice che gli asset dei fondi pensione rappresentano circa il 20% della ricchezza finanziaria netta delle famiglie europee, con un peso maggiore in alcuni di questi paesi, come l’Olanda e la Germania, dove queste forme pensionistiche sono molto diffuse.

Il secondo dato è l’entità crescente di questi asset. “Dal 2008 le attività dei fondi pensione dell’area dell’euro sono quasi raddoppiate in termini di dimensioni: le attività totali sono attualmente pari a circa 3.000 miliardi di euro e la loro percentuale rispetto al PIL dell’area è pressoché raddoppiata, passando dal 13 per cento nel 2008 al 25 per cento nel 2019”, scrive la Bce.

Una crescita sicuramente rilevante, ma che va inquadrata in relazione al peso specifico che i fondi pensioni hanno nel panorama finanziario europeo, rispetto alle altre istituzioni finanziarie non monetarie.

Ciò per dire che i fondi pensione europei sono certamente cresciuti parecchio, ma il loro 25% di valore rispetto al Pil è ancora poca cosa confrontato al 140% del pil dei fondi pensione Usa.

Rimane il fatto che la crescita dei fondi pensione europei è proseguita anche dopo la crisi del 2008 e oggi vi risultano iscritti 75 milioni di persone, quindi una quota importante della forza lavoro dell’area. A tale crescita corrisponde una notevole eterogeneità, sia relativamente al peso degli asset sul pil, sia alle modalità di erogazione.

La gran parte di questi fondi, infatti, è a prestazione definita – il sottoscrittore conosce già l’importo della rendita – anche se si vanno sempre più affermando quelli a contribuzione definita – il sottoscrittore sa solo quanto versa non quanto incasserà – che ad esempio nel nostro paese sono in grande maggioranza.

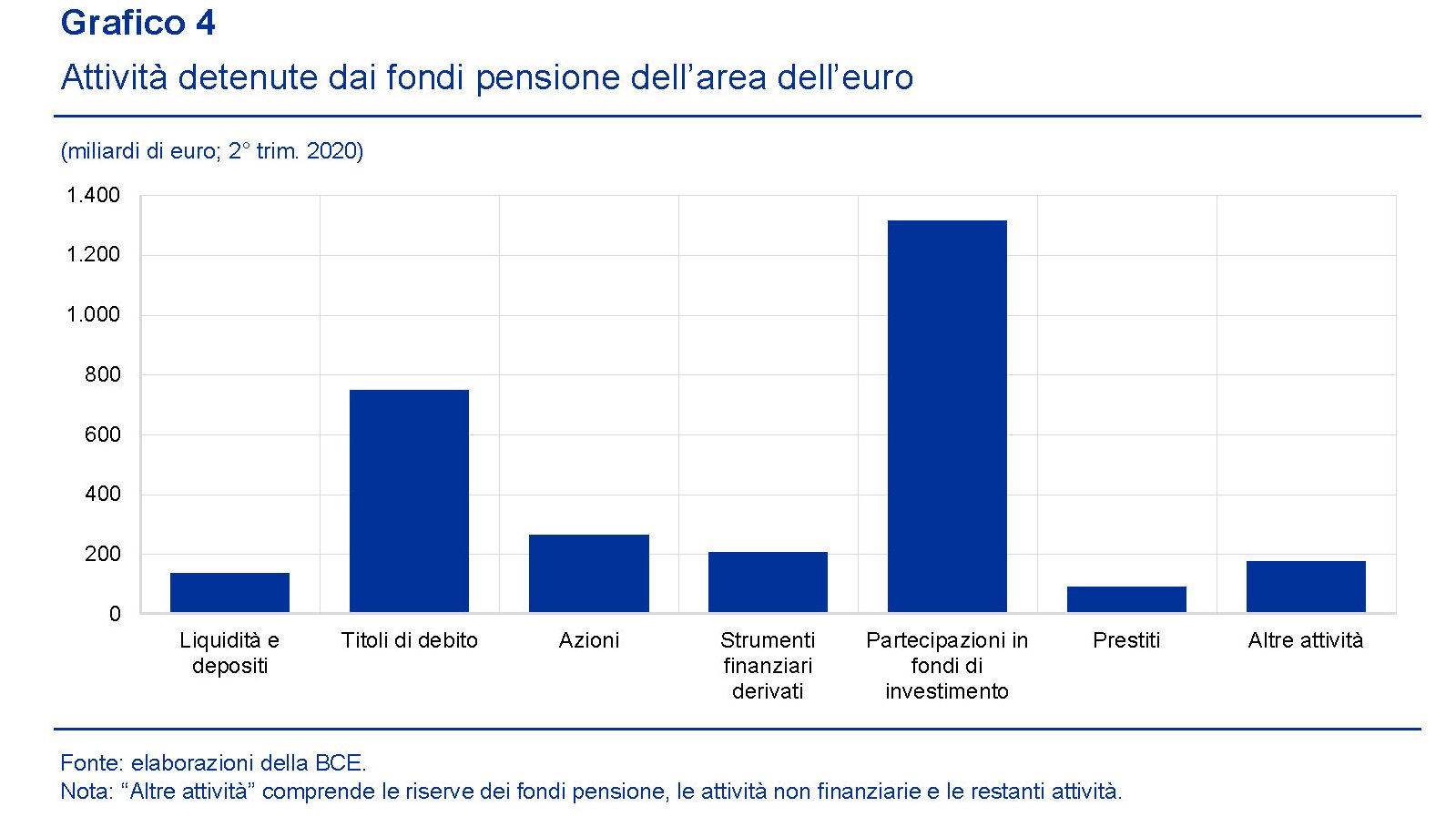

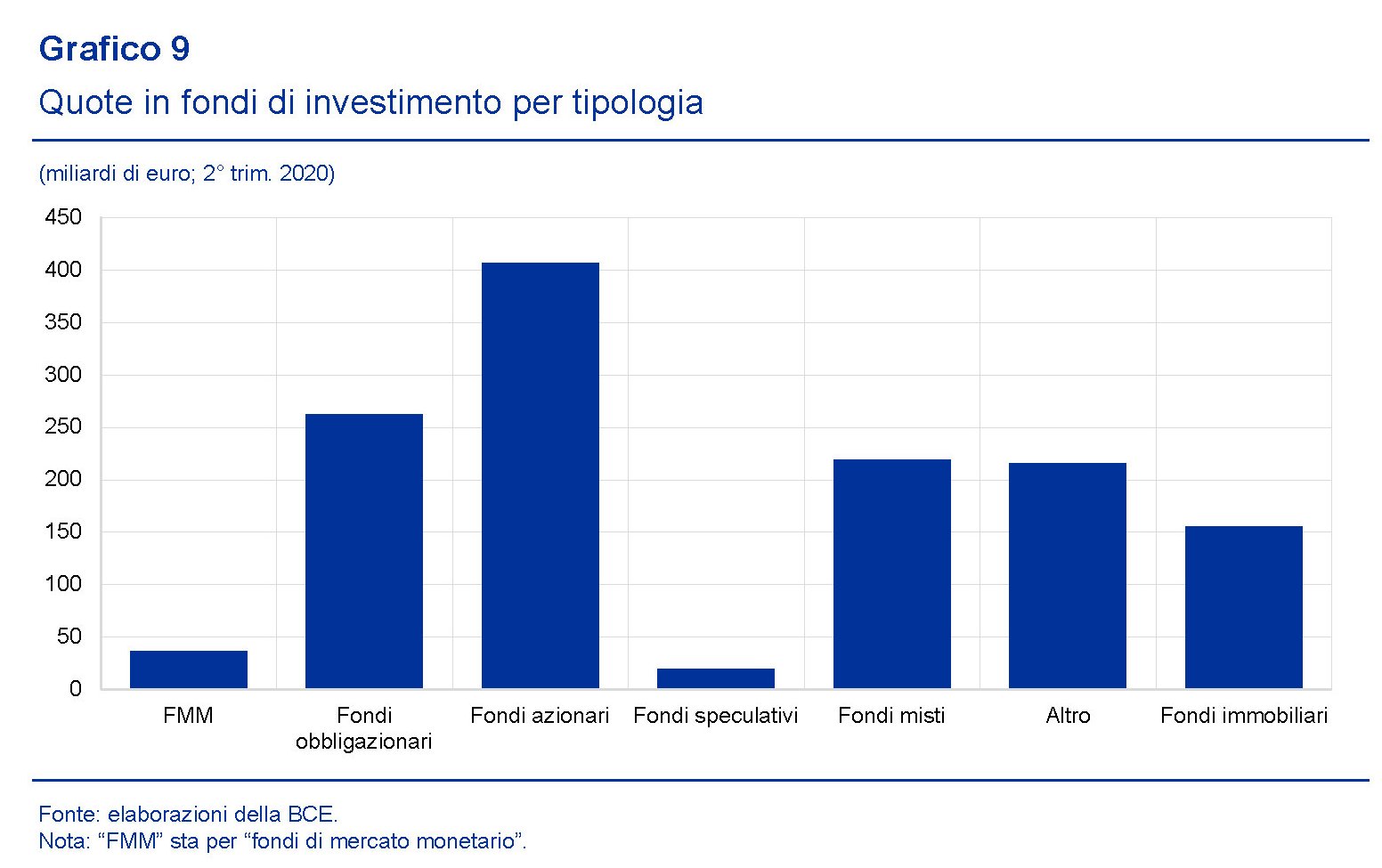

Il punto interessante, tuttavia, è andare a vedere come i fondi investano le risorse di cui dispongono.

Come si può osservare, gran parte degli asset dei fondi sono rappresentati da partecipazioni in fondi di investimento, e poi da titoli di debito, quindi obbligazioni. Gli investimenti azionari sono di gran lunga inferiori. Almeno quelli diretti. Perché se andiamo a vedere come siano composti i fondi di investimento ai quali partecipano i fondi pensione emerge che in gran parte si tratta proprio di fondi azionari.

Esiste quindi un’ampia esposizione indiretta al mercato azionario. Quanto ai titoli di debito, in gran parte sono investiti in debito sovrano, per lo più al di fuori del paese in cui ha sede il fondo pensione. Mentre nel mercato azionario “le maggiori partecipazioni sono detenute verso emittenti non residenti nell’area dell’euro”.

Questa articolazione nella distribuzione degli investimenti spiega perché nel peggior trimestre della crisi Covid, quindi il primo quarto del 2020, i fondi pensioni abbiano sofferto un notevole salasso solo parzialmente compensato nel secondo.

Come si può osservare, ancora nel secondo trimestre i fondi pensione Ue esibivano un patrimonio netto negativo. Ciò significa che, in aggregato, le promesse di pagamento future – ricordiamo che in gran parte i fondi pensione Ue sono a prestazione definita – sono di valore superiore agli asset. “Il patrimonio netto dei fondi pensione dell’area

dell’euro – scrive la Bce – è sceso dai 124 miliardi di euro del quarto trimestre del 2019 a -122 miliardi di euro nel primo trimestre del 2020”. Parliamo quindi di una perdita che supera i 250 miliardi.

Tali perdite, di fatto, sono un ipoteca sulle rendite di molti futuri pensionati a contribuzione definita, quindi ad esempio nel nostro paese, dove, come abbiamo nostro, in gran parte i fondi sono di questo tipo. Certo, le perdite si possono recuperare. Ma il momento non è certo dei migliori per andare in pensione.