Etichettato: fondi pensione eurozona

Il salasso dei fondi pensione dell’eurozona

L’ultimo bollettino economico della Bce contiene una ricognizione molto ben documentata che ci consente di avere dati aggiornati al secondo trimestre di quest’anno sui Fondi pensione nell’eurozona, che rappresentano una quota importante del risparmio dei lavoratori europei e che sono stati duramente colpiti dai disordini dei mercati provocati dalla pandemia.

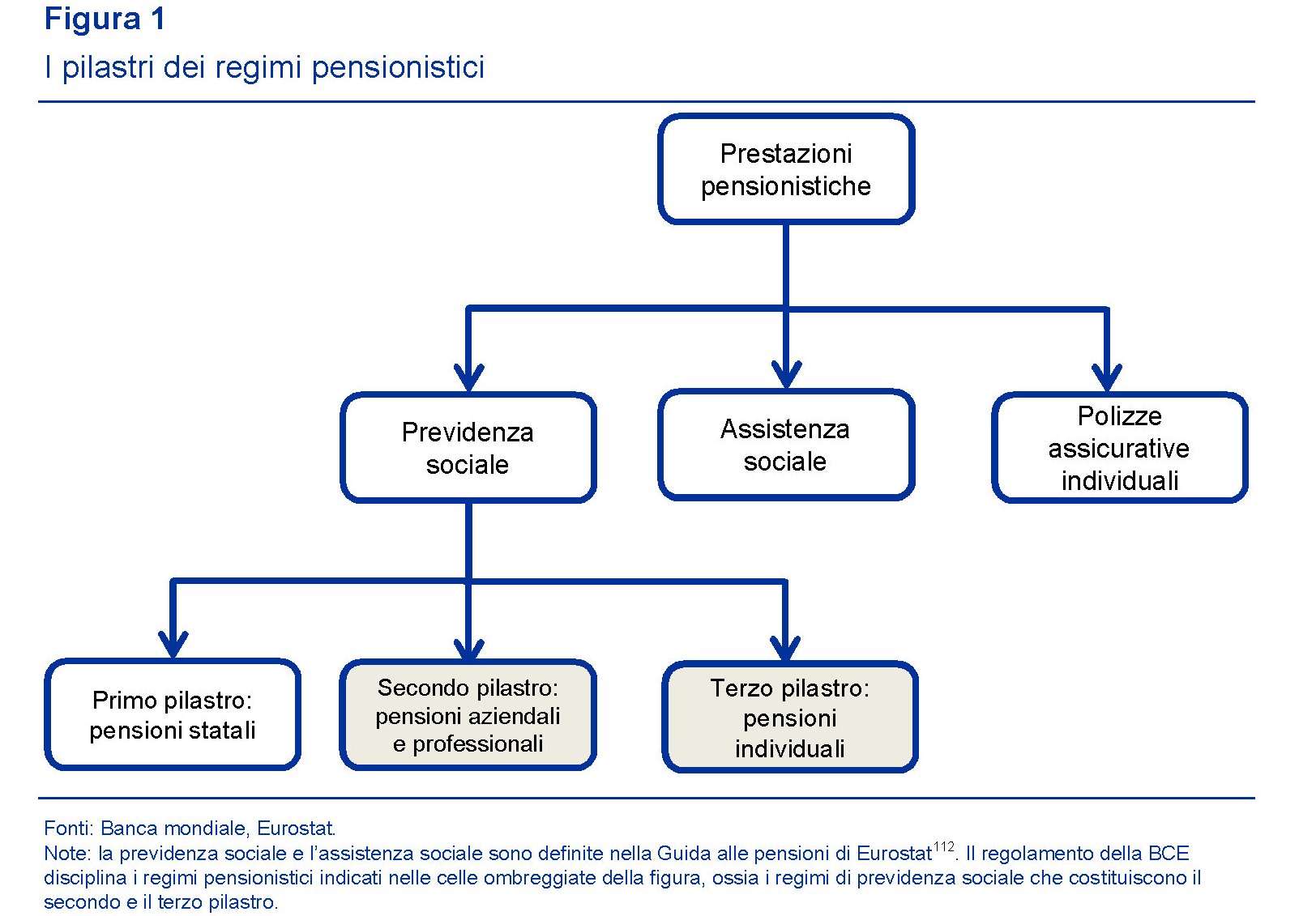

Prima di approfondire, è meglio intendersi sul significato del termine Fondo pensione, così come lo intende la Bce. Per farlo, si può utilizzare il grafico sotto.

Quando si riferisce ai Fondi pensione, la Bce guarda al secondo e al terzo pilastro della previdenza sociale, disciplinati da un regolamento della Banca centrale, da cui derivano le statistiche discusse nell’articolo. Nulla a che vedere, quindi, con la previdenza del primo pilastro, che include i regimi pensionistici gestiti dalle amministrazioni pubbliche.

Fatte le premesse guardiamo ai dati. Il primo, quello macro, ci dice che gli asset dei fondi pensione rappresentano circa il 20% della ricchezza finanziaria netta delle famiglie europee, con un peso maggiore in alcuni di questi paesi, come l’Olanda e la Germania, dove queste forme pensionistiche sono molto diffuse.

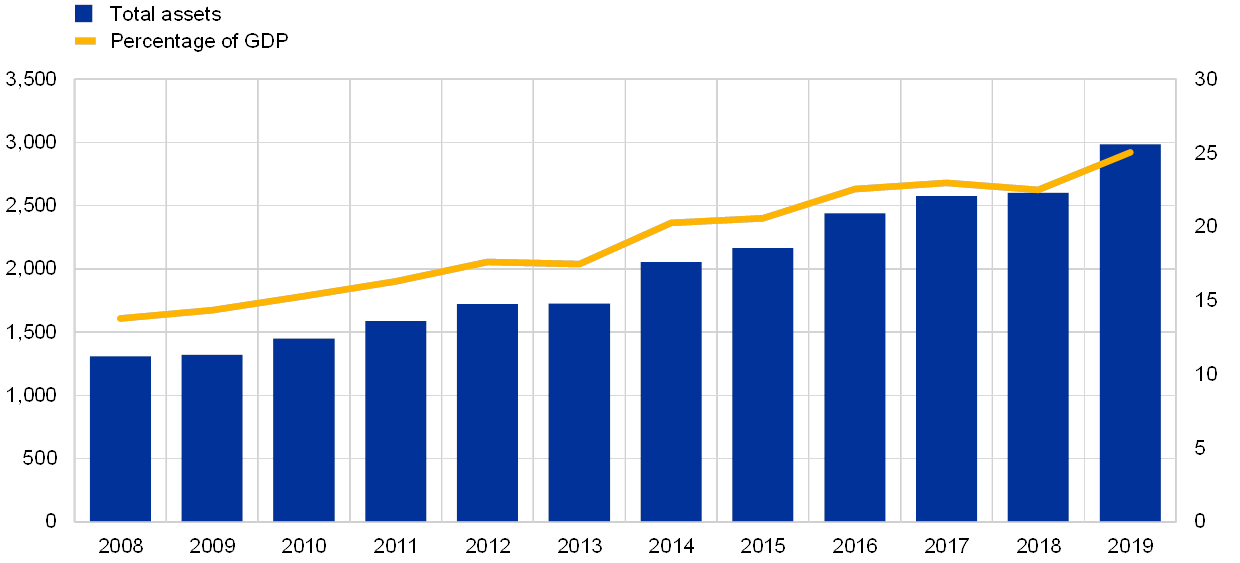

Il secondo dato è l’entità crescente di questi asset. “Dal 2008 le attività dei fondi pensione dell’area dell’euro sono quasi raddoppiate in termini di dimensioni: le attività totali sono attualmente pari a circa 3.000 miliardi di euro e la loro percentuale rispetto al PIL dell’area è pressoché raddoppiata, passando dal 13 per cento nel 2008 al 25 per cento nel 2019”, scrive la Bce.

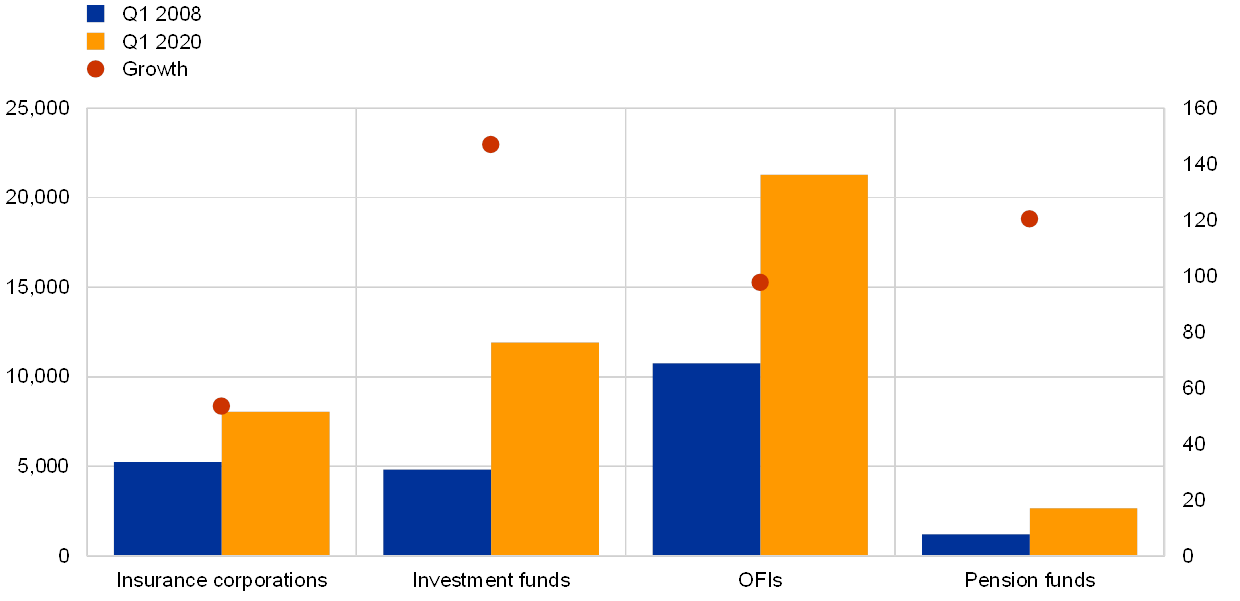

Una crescita sicuramente rilevante, ma che va inquadrata in relazione al peso specifico che i fondi pensioni hanno nel panorama finanziario europeo, rispetto alle altre istituzioni finanziarie non monetarie.

Ciò per dire che i fondi pensione europei sono certamente cresciuti parecchio, ma il loro 25% di valore rispetto al Pil è ancora poca cosa confrontato al 140% del pil dei fondi pensione Usa.

Rimane il fatto che la crescita dei fondi pensione europei è proseguita anche dopo la crisi del 2008 e oggi vi risultano iscritti 75 milioni di persone, quindi una quota importante della forza lavoro dell’area. A tale crescita corrisponde una notevole eterogeneità, sia relativamente al peso degli asset sul pil, sia alle modalità di erogazione.

La gran parte di questi fondi, infatti, è a prestazione definita – il sottoscrittore conosce già l’importo della rendita – anche se si vanno sempre più affermando quelli a contribuzione definita – il sottoscrittore sa solo quanto versa non quanto incasserà – che ad esempio nel nostro paese sono in grande maggioranza.

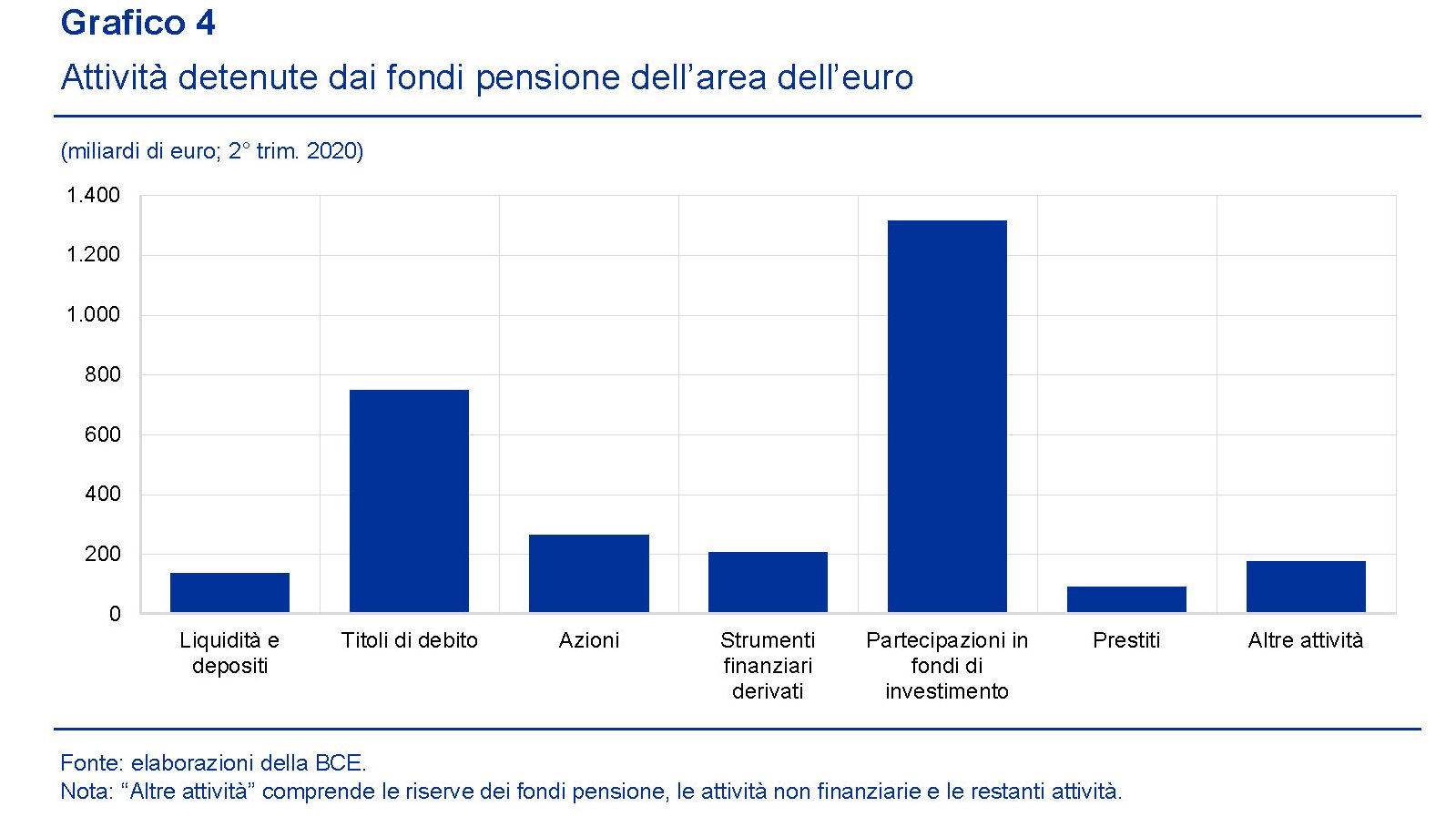

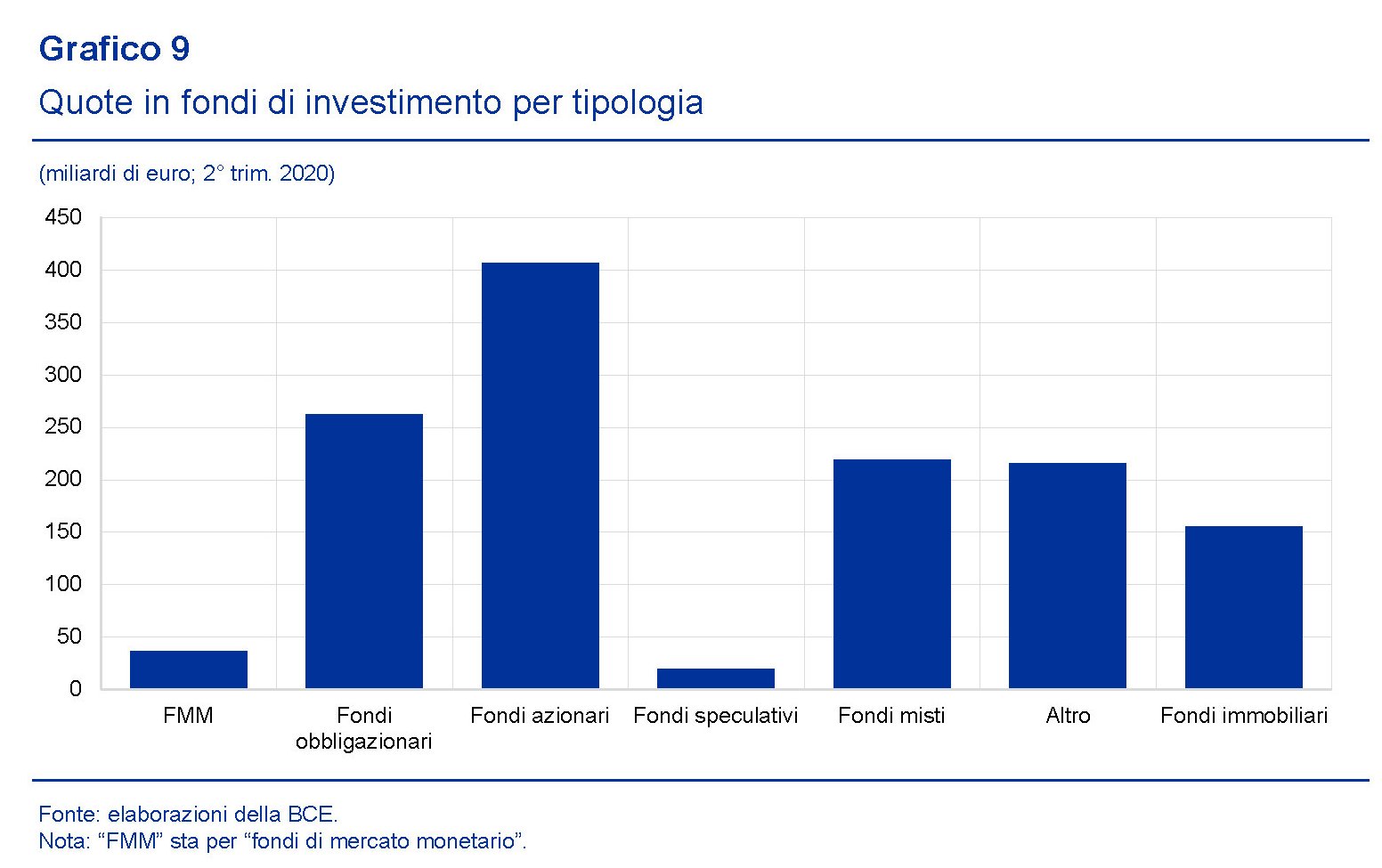

Il punto interessante, tuttavia, è andare a vedere come i fondi investano le risorse di cui dispongono.

Come si può osservare, gran parte degli asset dei fondi sono rappresentati da partecipazioni in fondi di investimento, e poi da titoli di debito, quindi obbligazioni. Gli investimenti azionari sono di gran lunga inferiori. Almeno quelli diretti. Perché se andiamo a vedere come siano composti i fondi di investimento ai quali partecipano i fondi pensione emerge che in gran parte si tratta proprio di fondi azionari.

Esiste quindi un’ampia esposizione indiretta al mercato azionario. Quanto ai titoli di debito, in gran parte sono investiti in debito sovrano, per lo più al di fuori del paese in cui ha sede il fondo pensione. Mentre nel mercato azionario “le maggiori partecipazioni sono detenute verso emittenti non residenti nell’area dell’euro”.

Questa articolazione nella distribuzione degli investimenti spiega perché nel peggior trimestre della crisi Covid, quindi il primo quarto del 2020, i fondi pensioni abbiano sofferto un notevole salasso solo parzialmente compensato nel secondo.

Come si può osservare, ancora nel secondo trimestre i fondi pensione Ue esibivano un patrimonio netto negativo. Ciò significa che, in aggregato, le promesse di pagamento future – ricordiamo che in gran parte i fondi pensione Ue sono a prestazione definita – sono di valore superiore agli asset. “Il patrimonio netto dei fondi pensione dell’area

dell’euro – scrive la Bce – è sceso dai 124 miliardi di euro del quarto trimestre del 2019 a -122 miliardi di euro nel primo trimestre del 2020”. Parliamo quindi di una perdita che supera i 250 miliardi.

Tali perdite, di fatto, sono un ipoteca sulle rendite di molti futuri pensionati a contribuzione definita, quindi ad esempio nel nostro paese, dove, come abbiamo nostro, in gran parte i fondi sono di questo tipo. Certo, le perdite si possono recuperare. Ma il momento non è certo dei migliori per andare in pensione.

Banche o non banche, rimane il problema della stabilità dell’EZ

Banche o non banche, questo è il problema di fronte col quale l’eurozona si trova dover fare i conti per mantenere la sua stabilità finanziaria. Il sistema degli intermediari non bancari, il cosiddetto shadow banking, infatti ha ormai superato per valore degli asset quello del sistema bancario tradizionale già da dicembre 2017, proseguendo una lunga corsa iniziata all’indomani della crisi, quando i rischi di collasso del sistema bancario aprirono una prateria di opportunità a questi soggetti.

Alla fine dell’anno scorso, come illustra la Bce nel suo ultimo rapporto sulla stabilità finanziaria, queste entità, avevano cumulato asset per un valore di 43 trilioni, che equivaleva al 56% del totale degli asset finanziari dell’area, quasi il doppio rispetto all’inizio degli anni 2000. Questa straordinaria cavalcata ha svariate ragioni, ma il punto saliente è che queste entità, che spaziano dai fondi pensione, alle assicurazioni, ai fondi monetari fino ai fondi di investimento, sono spesso “strettamente collegati al settore bancario, ad esempio tramite le operazioni di asset management controllate dalle banche o tramite le banche con le operazioni di cartolarizzazioni”. Nulla di strano. “Securizzare” attivi vendendoli a entità generate apposta è stato uno dei modi con i quali le banche, prima del 2008, si sono liberate di rischi che non volevano tenere sul proprio bilancio. Un espediente che ha mostrato il suo limite a crisi avvenuta, quando le stesse banche sono state chiamate a farsi carico delle perdite dei loro veicoli esterni.

Oggi però lo scenario è molto diverso. La crisi del 2008, infatti, è servita come acceleratore per questi soggetti che si sono anche ritagliati un ruolo di importanza crescente per il finanziamento dell’economia della regione. Il credit crunch bancario, insomma, è stato parzialmente compensato e le non banche hanno continuato a prestare denari alle imprese con ciò in qualche modo compensando il crollo del credito bancario e favorendo una ricomposizione delle fonti di finanziamento nell’area. Lo hanno fatto, ad esempio, comprando le obbligazioni delle imprese.

Questo attivismo, di sicuro favorito anche dalla quantità di risorse che sono cresciute nel frattempo, ha trasformato il settore finanziario non banking in un autentico gigante economico all’interno dell’area, non solo pervasivo, ma anche profondamente interconnesso. Se vi chiedete da dove siano arrivate le risorse che hanno consentito allo shadow banking di crescere così tanto, la risposta è nelle vostre tasche. “Le compagnie assicurative e i fondi pensione (ICPFs) rappresentano la base di investimento più ampia e più velocemente cresciuta dei fondi di investimento”. Per dirla con altre parole, il risparmio europeo, collazionato da fondi pensioni e assicurazioni, ha alimentato i fondi di investimento. Questi grandi investitori “alla fine del 2017 detenevano circa 3,3 trilioni di quote di fondi di investimento, pari al 34% delle attività finanziarie di fondi pensione e assicurazioni, rispetto a 2,0 trilioni di euro alla fine del 2012”. Tutto ciò dovrebbe suggerire molta prudenza. Specie se si consideri che questi fondi di investimenti “comprati” dal risparmio degli europei, investono a loro volta il 18% del loro portafoglio in altri fondi di investimento, perché i soldi da qualche parte bisogna pur metterli e magari dove rendano abbastanza per remunerare i sottoscrittori. Col risultato che bisogna rischiare di più. “Queste partecipazioni intersettoriali sono raddoppiate negli ultimi cinque anni, raggiungendo quasi due trilioni di euro alla fine del 2017”, spiega la Bce, che osserva come in compenso sia diminuita l’esposizione diretta delle banche verso i fondi di investimento, che oggi pesa circa l’1% dei loro asset.

Diventa perciò interessante chiedersi dove mettano i soldi questi fondi di investimento, visto che la Bce nota un’altra preoccupante tendenza, ossia che queste entità risultano sempre più interconnesse anche a causa della comunanza dei loro asset “che incrementa il rischio di contagio”. Se troppi investono sulla stessa classe di asset, insomma, il gioco diventa pericoloso. A tal proposito l’analisi della Bce ci dice alcune cose. La prima è che “L’esposizione delle non banche dell’area euro al rischio di credito – misurata dai rating del credito – è aumentata negli ultimi anni. I cambiamenti globali nella composizione del portafoglio sono stati in gran parte guidati da una riduzione effettiva delle partecipazioni di titoli con rating più elevato e da un aumento delle posizioni in titoli con rating inferiore, piuttosto che da una diminuzione della qualità del rating dei titoli detenuti”. Questo significa che dal 2013 la quota di corporate bond più rischiosi, sia finanziari che non finanziari, quelli con rating BBB o inferiori nel totale dei portafoglio di fondi pensione, assicurazione e fondi di investimento è cresciuta, mentre è diminuita per le banche.

“Questi sviluppi espongono assicurazioni, fondi pensione e fondi di investimento a un maggiore rischio di credito e di mercato sullo sfondo di valutazioni potenzialmente tese nei mercati delle obbligazioni societarie ad alto rendimento”. Peraltro risulta pure un aumento della duration di questi titoli, ossia dell’indicatore della vita residua delle obbligazioni. Quindi titoli più rischiosi che durano più a lungo. Rimane solo da capire geograficamente e settorialmente dove si indirizzano. Anche qui la Bce fornisce alcune informazioni. “Le crescenti esposizioni verso obbligazioni societarie e azioni statunitensi rappresentano una parte significativa del passaggio nei portafogli non bancari”. In dettaglio, le obbligazioni societarie e le azioni quotate statunitensi “rappresentano attualmente circa il 40% e il 25% rispettivamente dei portafogli obbligazionari e azionari delle imprese finanziarie non bancarie. I fondi hanno anche aumentato le loro esposizioni verso le società non finanziarie statunitensi negli ultimi anni. “Le valutazioni azionarie statunitensi sono storicamente elevate – nota la Bce – e sono ulteriormente aumentate. Queste esposizioni possono rappresentare un rischio elevato nei portafogli non bancari in caso di correzione improvvisa”. A questa fonte di rischio paese, chiamamolo così, se ne aggiunge un altro, ossia quello di rischio settoriale. Le non banche, infatti, “sono esposte a vulnerabilità nel mercato immobiliare, che sono elevate in alcuni paesi”, specie in quei paesi, come l’Olanda, dove il mercato immobiliare è già molto tirato. Le assicurazioni, in particolare, hanno il 7% dei loro asset esposto nel mercato immobiliare. “Gli assicuratori nei Paesi Bassi (17%), Finlandia (13%), Belgio (12%) e Austria (11%) hanno le maggiori esposizioni e sono tutti i paesi che hanno ricevuto un avvertimento sulle vulnerabilità degli immobili residenziali”. Banche o non banche, rimane il problema di assicurazione la stabilità finanziaria. E le soluzioni a volte non sono piacevoli.