Etichettato: brexit no deal

Cronicario: L’Irlanda del Nord resta nell’UE, poi ritorna il resto dell’UK

Proverbio del 2 ottobre Se incontri qualcuno senza sorrisi, regalagliene uno dei tuoi

Numero del giorno: 109,113 Evasione fiscale in miliardi in Italia nel 2016

C’è poco da ridere, ma proviamoci lo stesso. Il premier britannico, che gareggia per grazia e pettinatura con Mister T.

ha recapitato alla stampa amica il suo piano geniale per fare la Brexit senza farla. Almeno per l’Irlanda del Nord, che dovrebbe rimanere nell’Ue, relativamente alle questioni commerciali e doganali, non solo per i due anni del periodo di transizione, quindi fino al 2021, ma per altri quattro dopo, quindi fino al 2025, almeno limitatamente ai beni agricoli e industriali, quando poi gli irlandesi britannici potranno decidere del loro futuro. Nel frattempo nessuna barriera alla frontiera, che violerebbero gli accordi del Venerdì Santo, ma controlli non si capisce bene dove e fatti come.

L’Ue ha subito risposto che leggerà attentamente la proposta del compagno Boris, peraltro del tipo “prendere o lasciare”, con sottofondo di No deal. Mentre l’altra metà dell’Irlanda, quella che sta nell’EZ e nell’UE, già inizia a rumoreggiare.

Prima che iniziate a preoccuparvi, che la minaccia del no deal offuschi il vostro dopopranzo, che l’idea che le due Irlande tornino a farsi del male, o che il compagno Boris si ammali di alopecia, sappiate che una fonte sicurissima a tripla A, alla quale mi sono rivolto ansioso,

mi ha spiegato che la mossa del nostro amico pettinato è diabolicamente sagace. Boris lascia l’Irlanda del Nord nell’Ue apposta. Così è più facile farci rientrare il resto dell’UK dopo. Ma senza di lui.

A domani.

Il costo salato di una Brexit senza accordo

Il premier britannico continua a ripetere che, comunque vadano le cose, il prossimo 31 ottobre l’UK uscirà dall’UE e amici (?) come prima. Facilissimo a dirsi, mentre risulta estremamente complicato provare a raccapezzarsi nel misterioso mondo delle conseguenze che tutti gli osservatori temono e a ragion veduta.

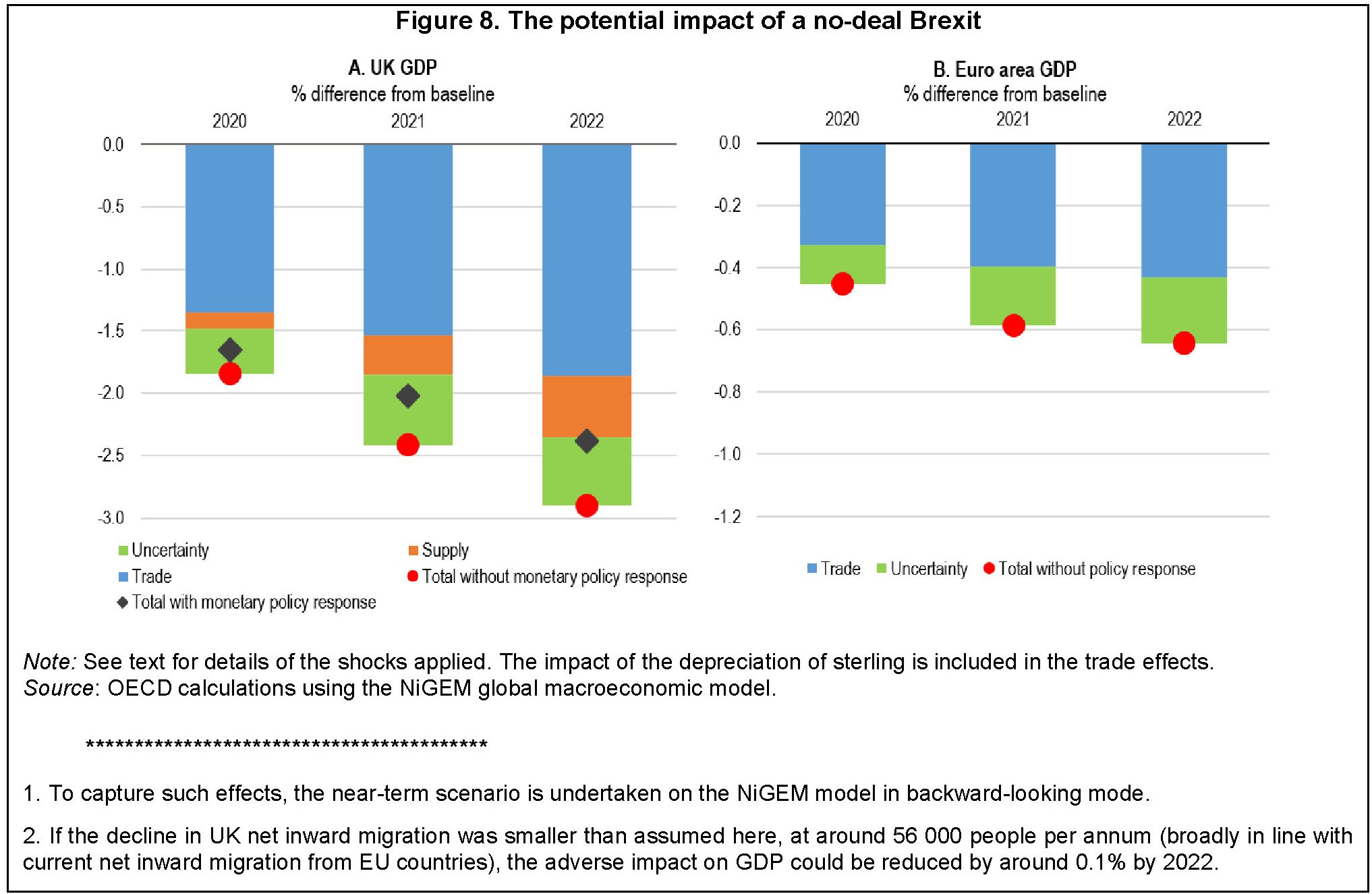

Una Brexit senza accordo incorpora una quantità inestricabile di effetti che si può provare a stimare – lo ha fatto di recente l’Ocse nel suo ultimo outlook economico – ma ben sapendo che si tratta di congetture. Ma una cosa possiamo darla per certa: il costo di un no deal sarà salato. Per l’UK, in primis, che rischia di finire in recessione già dall’anno prossimo, ma anche per il resto dell’Europa che con l’UK conclude(va) molti e ricchi affari. Senza contare il resto del mondo. La bomba del no deal scoppia nel mezzo della singolar tenzone commerciale sino-americana, che sembra seriamente impegnata a frantumare le catene commerciali del valore, e quindi il commercio internazionale. Fra i due litiganti, il terzo si fa esplodere, potremmo dire.

C’è da sperare perciò che il buon senso torni ad allignare Oltremanica, pure se di buon senso se n’è visto poco nei tre anni cominciati a giugno 2016, quando il popolo britannico decise, chissà quanto consapevolmente, di infliggersi questa straordinaria complicazione. Abbiamo già visto che da allora l’economia britannica ha sopportato un notevole costo, che sta pagando anche adesso, visto che l’aumento dell’incertezza è una palla al piede per gli spiriti animali britannici, come dimostra il vistoso calo degli investimenti. Ma se il prima e il durante della Brexit appaiono così poco salutari, il dopo senza un accordo con l’UE sembra persino peggiore.

Lo scenario elaborato da Ocse, che conduce ai risultati osservabili nel grafico, presume che si aprano i vari paracadute tecnico-istituzionali predisposti dai vari governi e dalle banche centrali nell’ipotesi di uscita senza accordo. Perché se non funzionassero, queste precauzioni, i danni sarebbero di gran lunga maggiori. L’osservazione è condotta nel breve-medio periodo.

Il canale più rischioso è ovviamente quello del commercio. Il no deal incorpora l’ipotesi che gli scambi con l’UK saranno regolati con le norme WTO seguendo la regola della miglior nazione favorita (Most-Favoured Nation, MFN). In tal caso il commercio britannico finirebbe nelle maglie delle varie tariffe sia dal lato dell’export che dell’import, senza considerare che l’uscita dall’unione doganale aumenterebbe notevolmente – leggi a costi crescenti – il passaggio delle merci. Pagherebbero un costo salato anche i servizi che, pur non essendo soggetti a tariffe, dovrebbero adeguarsi a nuove regole.

Sulla base di queste premesse, l’Ocse stima che “nel medio-lungo termine i volumi di esportazioni dell’UK possono declinare fra il 15 e il 20%”. Nell’immediato l’istituto parigino stima un calo dei volumi delle esportazioni dell’8%. Nel medio termine una parte di questo shock dovrebbe essere assorbito dalla svalutazione della sterlina che si stima perderà almeno un 5% del suo valore dopo l’uscita. Anche le esportazione dell’UE verso l’UK sono viste in drastico peggioramento. L’Ocse stima complessivamente un calo del 16% nel periodo di osservazione a causa dei costi più elevati “con gli effetti più gravi subiti dall’Irlanda”. L’impatto sui singoli paesi dipende ovviamente dall’intensità dei legami commerciali che hanno con l’UK. I più penalizzati, perché più interconnessi, a parte l’Irlanda sono l’Olanda, il Belgio, la Germania e la Spagna.

Oltre ai flussi commerciali, ci sono i danni che una minore apertura – perché questo comporta la Brexit senza accordo – provoca a un paese sul dinamismo dell’economia e la produttivit. Sempre l’Ocse stima che un calo di quattro punti percentuali di apertura al commercio riduce la produttività dello 0,8% dopo cinque anni e dell’1,2% dopo dieci. Quindi si stimano effetti sul mercato del lavoro, per un presumibile calo dell’immigrazione nel paese, e sul debito del governo, con i premi a termine in salita, che significa debito più caro. Non solo per il governo, ma anche per le imprese. Per queste ultime si ipotizza un premio di rischio in crescita di 100 punti base nel 2020.

Tutti questi eventi concorrono al risultato finale di un pil in calo di quasi il 2% nel 2020 rispetto allo scenario base, che significa recessione, e investimenti in calo del 9% a causa soprattutto dell’incertezza. Si prevede anche inflazione in salita, spinta dalla svalutazione della moneta, che toglie spazio di movimento a politiche monetarie espansive, che pure potrebbero essere necessarie. Nell’UE le cose non vanno granché meglio. Il Pil per l’UE a 27 si stima in calo complessivamente dello 0,5%, con vari gradi a seconda del paese, gli investimenti del 2% e l’inflazione dello 0,2%. In sostanza, si abbassa di qualche grado una temperatura economica già abbastanza fredda.

Si presume che banche centrali a governi, a cominciare dal quello britannico, agiscano sul versante della politica monetaria e fiscale per far riassorbire lo shock. Sarebbe sicuramente più saggio e meno costoso prevenirli, piuttosto che curarli. Ma a quanto pare la saggezza non ha nulla a che vedere con questa storia.

L’onda anomala della Brexit sulla stabilità dei mercati e dell’Uk

Ora che Boris Johnson è stato scelto come capo del governo britannico, che dovrà dire l’ultima parola sulla tormentata vicenda della Brexit, c’è da auspicare che il nuovo premier dedichi qualche minuto alla lettura dell’ultimo Financial stability report della Banca d’Inghilterra. Potremmo definirlo come un piccolo catalogo degli orrori (o degli errori) possibili, se non probabili, sul quale aleggia come un avvoltoio l’indeterminatezza degli esiti politici, anche se, per sua e nostra fortuna, il corpo dell’economia britannica è ancora robusto. Malgrado tutto, viene da dire. Malgrado i politici e soprattutto malgrado i rischi esterni in crescita, fra i quali campeggiano in eguale ordine il debito cinese e persino quello del settore pubblico italiano, ormai ospite fisso delle preoccupazioni internazionali riportate nei rapporti delle fonti ufficiali.

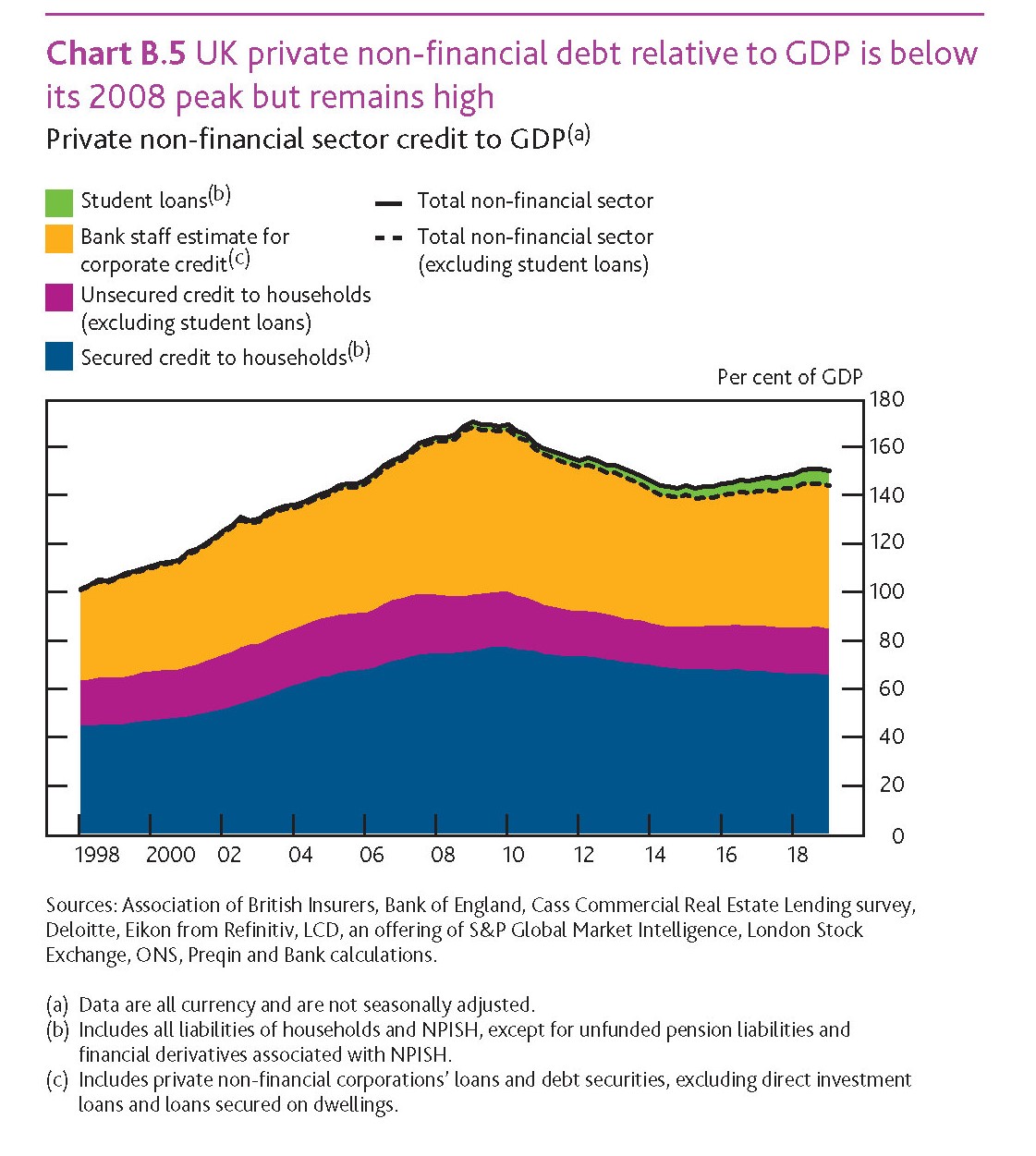

Ma tale robustezza sarebbe meglio non metterla alla prova, sembra di capire. Ovviamente il rischio interno è quello che più preoccupa la banca centrale. Ed è per questo che il nuovo primo ministro dovrebbe leggere almeno le prime pagine del documento, che spiega come la stabilità finanziaria britannica sia cosa ben diversa dalla stabilità dei mercati. La prima può dirsi garantita – lo suggeriscono i vari stress test – dal buon livello di capitalizzazione delle banche del paese e dal lungo processo di rafforzamento messo in campo nell’ultimo decennio, certo favorito dalle politiche accomodanti della banca centrale, che ha avuto come contropartita un livello ancora elevato di debito privato nel paese.

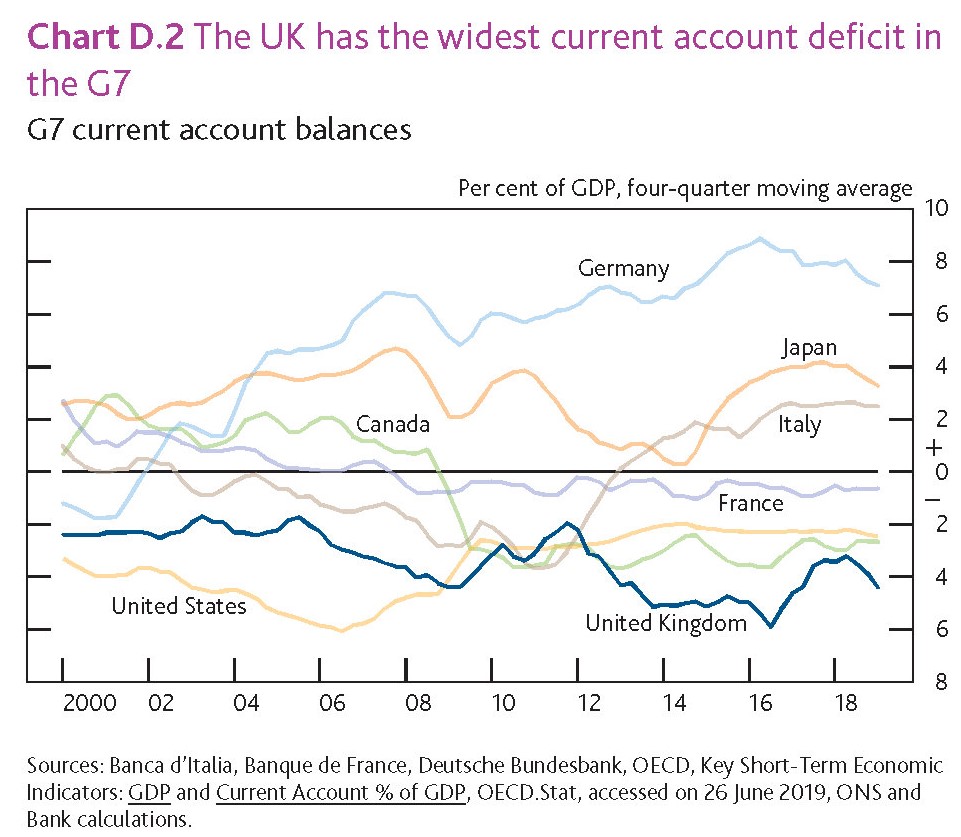

A quest’ultimo fa il verso la posizione estera dell’UK, ancora fortemente deficitaria, anche nel confronto con i principali paesi europei, che espone il paese – bisognoso com’è di finanziamenti esterni per i suoi deficit – a improvvise mancanze di afflussi netti.

Ma l’UK, per sua fortuna (e nostra) ha una lunga storia di successo economico alle spalle, che nel presente gli ha garantito e probabilmente continuerà a garantire, malgrado i politici e il futuro della Brexit, un ruolo importante nel sistema finanziario internazionale, oltre che il mantenimento della stabilità finanziaria. Che è altro da quella dei mercati, ed è meglio ripeterlo. Perché se in autunno prevarrà il no deal la BoE ha ben chiaro che sui mercati, britannici ma non solo, si abbatterà l’onda anomala della Brexit della quale abbiamo avuto sentore, quanto alla sua capacità distruttiva, quel giugno del 2016, quando si conobbe l’esito del referendum. E prepararsi a questa onda anomala, della quale è impossibile prevedere la capacità distruttiva, è compito molto difficile.

Peraltro le conseguenze di quel giugno 2016 sono ancora visibili. L’indice della sterlina mostra che la valuta britannica viene scambiata al 15% in meno del suo valore, rispetto all’inizio del 2016. Poteva andare assai peggio, se si ricorda la situazione patrimoniale del Regno Unito.

Con debiti per circa il 430% del Pil e un deficit corrente, la sterlina poteva collassare. Ma non è accaduto. Principalmente perché sul lato degli asset i britannici hanno attivi patrimoniali superiori alle passività. La svalutazione peraltro ha aumentato il valore di questi asset, denominati in valuta estera, e quindi migliorato la posizione netta. Il che ha rallentato la svalutazione. L’UK è riuscita a frenare con i piedi la discesa della sterlina, ma solo perché ha scarpe buone.

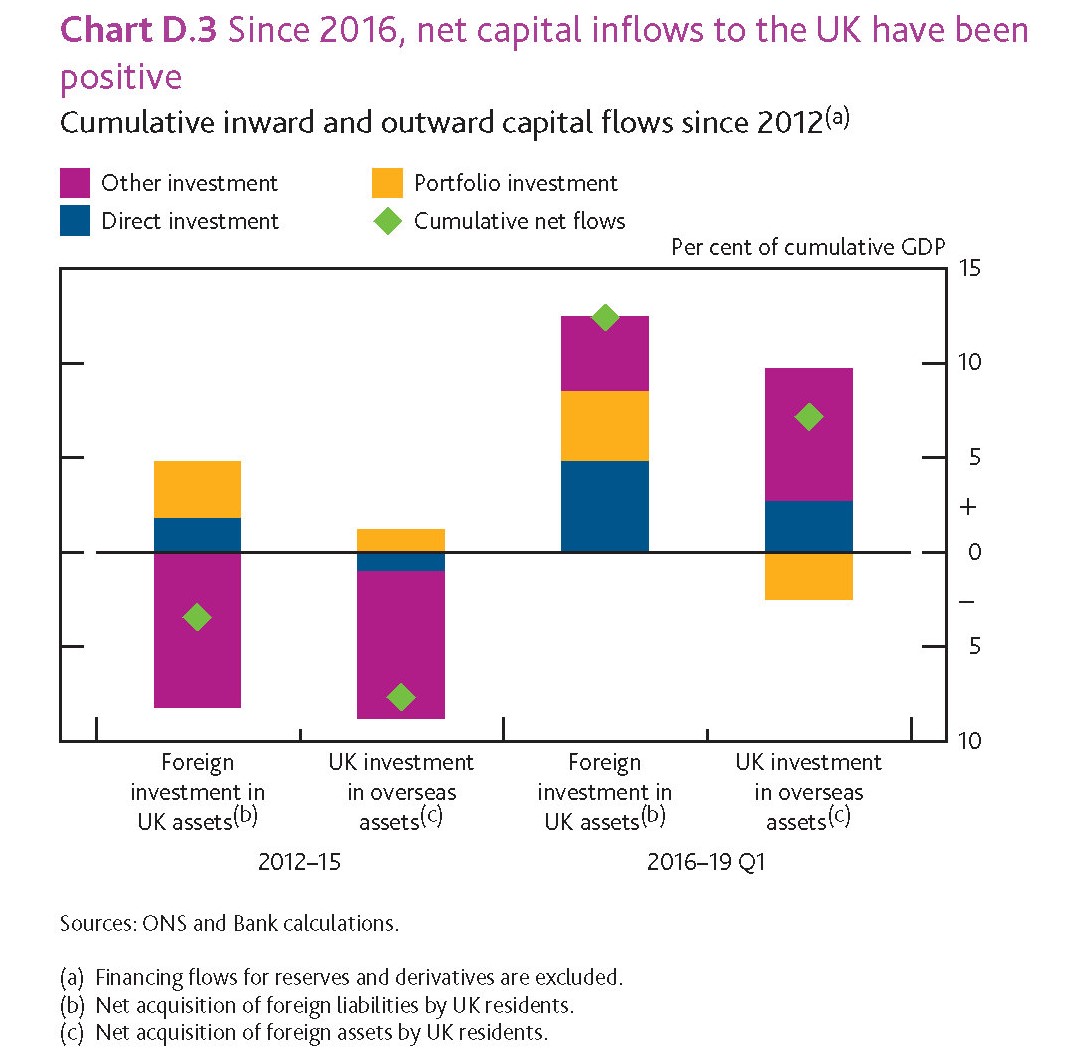

Ciò non vuol dire che il deficit corrente, arrivato al 5,6% del Pil nel primo quarto 2019, non debba essere finanziato. E questi prestiti sono arrivati in gran parte da due segmenti del mercato: il commercial real estate (CRE) e i leveraged loan (LL). Questo nel periodo 2016-19, durante il quale gli investimenti esteri sul CRE hanno pesato la metà di quelli complessivi. Prima per finanziare questi deficit il Regno Unito ha dovuto vendere asset.

Ma sia i CRE che i LL sono mercati sensibili alle condizioni macroeconomiche e finanziarie, oltre ad essere già parecchio “tirati”. Non a caso “il calo degli investimenti esteri nel Q1 2019 è stato accompagnato da una diminuzione dello 0,7% dei prezzi CRE”, come nota la BoE. Ciò per dire che l’UK pattina su un sottilissimo strato di ghiaccio, che potrà pure resistere ai torridi della volatilità dei mercati, ma non certo uscirne indenne.

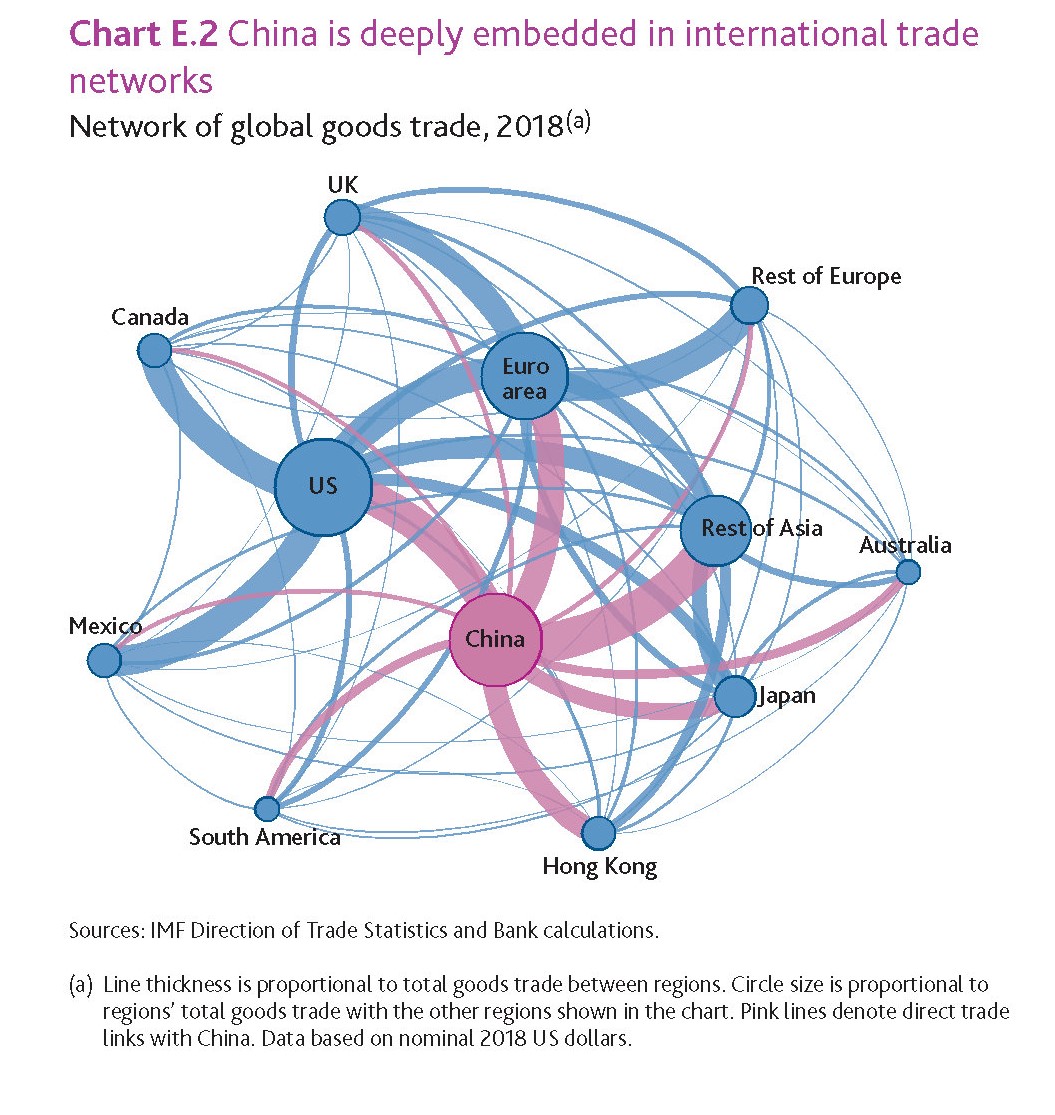

Tutto questo in un contesto già gravato dagli ulteriori rischi ai quali abbiamo accennato ai quali si aggiunge quello derivante dall’esito, ancora più incerto, della guerra commerciale, che grava immediatamente sul futuro della Cina e, di conseguenza, sul resto del mondo, come si può indovinare guardando al grafico sotto.

Ma forse l’idea che un politico come Boris Johnson possa non solo leggere ma anche farsi suggestionare da un rapporto di una banca centrale è utopistica, o quantomeno fuori moda. A giudicare dal dibattito in corso in Gran Bretagna sembra che dei rischi e dei tormenti che potrebbero verificarsi prima di fine anno ai politici interessi poco. Almeno finché non si materializzano.