Etichettato: cartolina the walking debt

Cartolina. Gioventù digitale

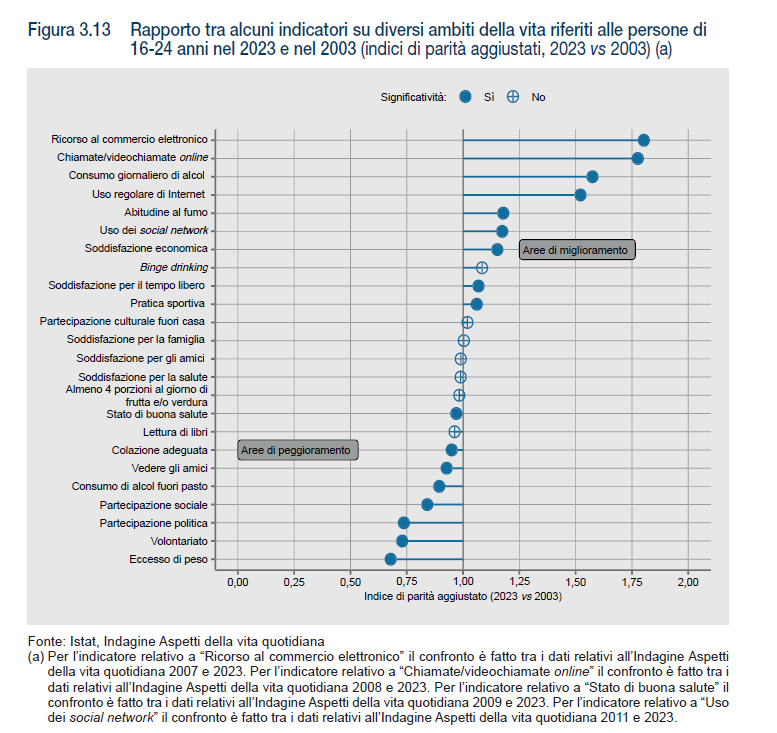

Guardo e riguardo la tabella che Istat ha compilato osservando lo stile di vita dei nostri giovani, i nostri nativi digitali. Li scopro più a rischio di eccesso di peso, più votati al consumo occasionale di alcol, sempre meno interessati alla vita sociale e politica. Sono forti con i computer – e vorrei vedere – e ormai comprano molte cose on line, stanno parecchio sui social ma non mangiano benissimo: meno del 15 per cento mangia le canoniche quattro porzioni di frutta e verdura raccomandate dai medici, pure se si è ridotto il consumo di bevande gassate, e fanno colazioni alquanto povere. Molti non la fanno proprio. In compenso si fuma di meno. Almeno le sigarette di tabacco, Perché dal 2020 si è diffuso l’utilizzo di sigarette elettroniche. Fanno anche un po’ più di sport con continuità, rispetto ai giovani di vent’anni fa e si ritengono più soddisfatti. Nel 2023 oltre la metà di loro esprime un voto fra 8 e 10 per la vita nel suo complesso. Bisogna capirli. Saranno pure digitali. Ma rimangono giovani.

Le inflazioni europee non sono tutte uguali. E questo complica il lavoro della Bce

Può sembrare banale ricordarlo, ma repetita juvant, come dicevano gli antichi: i paesi europei sono ancora notevolmente diversi quanto a costituzione economica, stante la ancora persistente provvisorietà del quadro istituzionale che ancora caratterizza l’Unione Europea. Tale debolezza, che corrisponde a una crescita asfittica, si riflette anche nel comportamento molto diverso che le principali economie europee hanno mostrato durante lo shock inflazionistico, che l’Istat, nel suo rapporto annuale, ci consente di apprezzare (grafico sopra).

In Italia, per restare al nostro paese, si è avuto un’inflazione più violenta – con un picco del 12,6% fra ottobre e novembre del 2022 – e una disinflazione, in compenso, più rapida, con l’indice armonizzato dei prezzi al consumo sceso sotto il 2%. La grande protagonista di questo comportamento è stata la bolletta energetica, che in Italia pesa più che altrove. Ma anche i beni alimentari, che ancora a dicembre 2023 risultavano in crescita del 5%, hanno avuto la loro quota di responsabilità. Circostanza che certo non stupisce chi abbia un minimo approfondito le ragioni dietro la crescita dei beni alimentari e il notevole contributo che ad essi apporta l’andamento dei beni energetici. Anche in Italia, come altrove, la componente dei servizi ha mostrato un andamento più lento nel processo di disinflazione.

Ovviamente gli andamenti inflazionistici molto diversi hanno generato effetti altrettanto differenti in tutte le economie europee, sia per le imprese che per i lavoratori. Limitandoci al caso italiano, si osserva ad esempio un andamento delle retribuzioni di gran lunga inferiore a quello inflazionistico, con una notevole caduta del potere d’acquisto.

Tutto ciò rende evidente la difficoltà che deve affrontare la banca centrale per effettuare manovre di politiche monetarie efficaci in economie così diverse. E’ chiaro che la manovra sui tassi di interesse, che insieme a quella del bilancio per l’acquisto o la vendita di titoli, ha effetti che replicano la frammentazione del tessuto economico europeo.

Questo spiega perché la Bce appaia a volta esitante o esibisca una certa tendenza al temporeggiamento. Se è difficile per la Fed far politica monetaria, in un paese che è profondamenti unificato, per la Bce è un esercizio di equilibrismo. Ad alto rischio di inciampo.

Cartolina. Il migrante ignoto

Mai lo stridore fra la ragione politica e quella economica è evidente come quando si parla di immigrati. Il fatto che non esista discorso pubblico capace di sanare questo conflitto ci conferma come purtroppo i pregiudizi sono più forti di ogni ragionamento. Nessuno convincerà una persona che non vuole immigrazione che invece gli immigrati portano ricchezza, e non solo economica. Neanche quando questa persona soffrirà i disagi derivanti dalla mancanza di nuove energie in una società esausta, che non fa nascere più nessuno. Quindi pubblicare i dati che dimostrano il rilevante contributo che l’immigrazione ha dato ai nostri mercati del lavoro non serve praticamente a nient’altro che a tributare a questi misteriosi migranti quel riconoscimento che la nostra società , opulenta e depressa, non è in grado di dar loro. Ai migranti ignoti.

L’inesorabile declino dei redditi netti da capitale in Italia

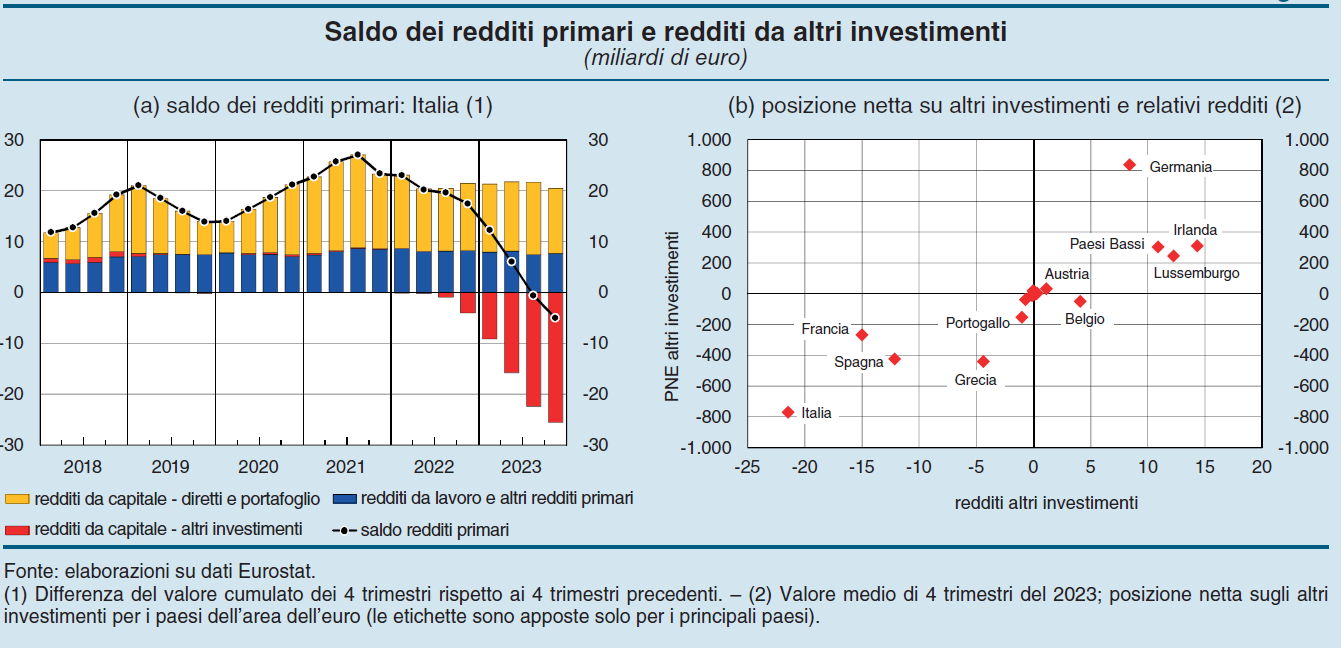

Vale la pena osservare, visto quanto poco se ne parla malgrado sia un piccolo fatto storico, che l’anno scorso per la prima volta dal 2015 l’Italia ha avuto un saldo netto negativo dei redditi primari della bilancia dei pagamenti.

Malgrado la definizione esoterica, si tratta di una variabile molto semplice da comprendere: in sostanza il saldo misura la somma algebrica degli scambi di denaro che derivano dalla remunerazione dei fattori produttivi, ossia capitale e lavoro, fra i soggetti che risiedono in Italia e quelli che vivono all’estero. Ne fanno parte, ad esempio, gli interessi obbligazionari che gli italiani incassano dai loro investimenti esteri e quelli che i debitori obbligazionari italiani pagano agli investitori esteri.

Nel 2023 questo saldo è arrivato in territorio negativo (linea nera grafico sopra) appesantito dalla diminuzione di 23 miliardi registrata sui redditi da capitale, che a differenza di quelli da lavoro rimasti stabili – sono peggiorati drammaticamente.

Nel suo ultimo Bollettino economico Bankitalia ha spiegato che tale peggioramento “si è concentrato nella componente degli “altri investimenti”, che includono soprattutto prestiti e depositi a breve o brevissimo termine con controparti non residenti”. In pratica stiamo parlando di debiti di soggetti italiani a breve termine verso prestatori esteri. La tipologia di questi debiti – il breve o brevissimo termine – ha fatto sì che reagissero immediatamente all’aumento del livello dei tassi di interesse.

L’Italia, come si può osservare nel grafico sopra a destra, è fra i paesi più pesantemente esposti a questo tipo di investimento. Dal saldo Target, infatti, si osserva che gli “altri investimenti” a debito dell’Italia pesavano, nella media del 2023, ben 772 miliardi, in gran parte motivato dal saldo Target, che era negativo per 598 miliardi, e viene remunerato al tasso di interesse ufficiale che la Bce fissa sulle operazioni di rifinanziamento.

Per farla breve, l’aumento dei tassi di interesse ha pesato ben 18,7 miliardi di esborsi per i residenti italiani verso l’estero, a cui si sono aggiunti altri 5,2 miliardi di euro versati dalle banche italiane esposte a breve e brevissimo termine verso investitori non residenti. Ed ecco che arriviamo ai 23 miliardi di deficit che ha fatto sprofondare il saldo.

Il rialzo dei tassi ha avuto effetti assai minori sulla posizione obbligazionaria italiana, che espone un saldo attivo per 559 miliardi ma che ovviamente reagisce assai meno agli aumenti dei tassi per la semplice ragione che le obbligazioni hanno scadenza più lunghe. Al tempo stesso sul lato delle passività, il calo dell’inflazione ha avuto un effetto positivo sulle cedole pagate agli investitori esteri, che ovviamente si sono ridotte, e che pesano circa un sesto del totale degli stock dei nostri debiti obbligazionari esteri.

In sostanza, ciò che è accaduto è che le esposizioni a breve termine, non compensate dal quelle a lungo, hanno duramente penalizzato i nostri redditi primari. Vista la struttura del nostro indebitamento, e la tendenza dei tassi di interesse a rimanere ancora elevati, è improbabile che nel medio termine i redditi primari da capitale tornino positivi. Il che non aiuta il nostro equilibrio estero. Meglio ricordarlo.

Cartolina. I nuovi giapponesi

Il Giappone, vero avanguardista delle nostra modernità, avrà molti imitatori nei prossimi decenni. La Cina, per esempio, che si prevede arriverà ad avere un debito pubblico superiore al 200 per cento entro un ventennio, quando l’America correrà verso il 150 per cento. Numeri del Giappone dei primi del nuovo secolo. Nel frattempo tutti avranno imitato fino allo sfinimento le politiche monetarie giapponesi – il QE lo hanno inventato loro, non la Fed – e stanno invecchiando drammaticamente, proprio come invecchiano i giapponesi, con le città piene di anziani e senza figli. Un giorno magari qualcuno ci spiegherà perché l’estremo Oriente somiglia così tanto all’Occidente estremo. Intanto abbiamo scoperto i nuovi giapponesi.

Cartolina. Perturbazione stabile

Il commercio internazionale non esprime certo la sua forma migliore, quella che l’ha portato dal 35 al 60 per cento del pil mondiale fra la metà degli anni ’80 del XX secolo e la metà degli anni Dieci del XXI, ma gode tutto sommato – e c’è molto da sommare – di una buona salute. I teorici – e i pratici – della de-globalizzazione dovranno farci i conti. Le previsioni per gli anni a venire lasciano indovinare una certa stabilità. Niente faville, ma neanche crolli. A meno di catastrofi imprevedibili, ovviamente. Rimane, strisciante, infatti, una certa perturbazione, che si indovina nei discorsi di fastidio che si ascoltano da parte dei tanti che vedono ancora l’internazionalizzazione come un disturbo della loro quiete, salvo poi postare il loro scontento sui social col loro smartphone prodotto chissà dove. La stabilità, costantemente perturbata, del commercio internazionale, trova il suo rovescio nella perturbazione stabile di queste persone. Sempre più numerose.

Cartolina. La globalizzazione umana

La globalizzazione di cui non si parla, perché spaventa le nostre opinioni pubbliche che purtroppo invecchiano male, è quella delle persone, che è antica quanto il mondo. Siamo migranti da quando abbiamo iniziato a camminare in posizione eretta, e nel nostro muoverci abbiamo sviluppato la nostra storia e noi stessi. L’espansione dell’umanità è innanzitutto una storia migratoria di successo. Anche oggi è così, solo che rimane in ombra l’enorme contributo che la migrazione dà alle nostre società malgrado il costante levarsi di muri costruiti sulle paure, sapientemente coltivate, di chi non vuole vedere la realtà. Che invece è chiarissima: negli ultimi tre anni la partecipazione al lavoro dei “foreign born”, come li chiama il Fmi, è cresciuta moltissimo in Europa e negli Usa, a differenza di quella degli indigeni, che sono sempre meno e sempre più vecchi. A fronte di ciò abbiamo mercati del lavoro vibranti, retribuzioni che stanno crescendo, produzione resiliente, malgrado tutti i disastri che ci sono capitati. La globalizzazione degli uomini, insomma, ha staccato il suo dividendo alle nostre società ingrate. Lo ha sempre fatto.

Cartolina. The others, 2

Nel lento e inesorabile declino del peso (economico) specifico dei paesi più ricchi nella produzione globale, che fotografa innanzitutto il loro declino demografico, diventa ovviamente sempre più ampio il contributo dei paesi emergenti, alcuni dei quali neanche sappiamo esattamente chi siano, perché la statistica li raggruppa. Singolarmente pesano poco, ma messi insieme colorano l’istogramma verde, sul grafico sopra, che fra poco eguaglierà quello blu dei paesi avanzati, i quali peraltro sono già stati superati dalla sola Cina, a sua volta superata dagli emergenti in seno al G20. Tanti paesi poveri, quindi, sono sempre meno poveri, mentre pochi paesi ricchi diventano sempre meno ricchi. La storia ci dirà l’esito di questa nuova rivoluzione.

Cartolina. Rischiatutto

Poiché grandi rischi nascondono grandi opportunità, non dovremmo stupirci nell’osservare che chi rischia moltissimo, prestando denaro nel settore del private equity in vent’anni abbia visto decuplicare l’indice dei propri rendimenti, cioè due volte quanto accaduto all’indice riferito all’S&P500. Detto diversamente, chi ha prestato i soldi fuori dai mercati regolamentati, quindi assumendosi un notevole rischio di controparte senza alcuna forma di paracadute – tipo l’autorità di borsa – alla fine ha celebrato a champagne. Sempre che sia riuscito a riavere i suoi investimenti indietro, ovviamente. I mercati finanziari di oggi offrono enormi opportunità per chi vuole giocare al magico gioco del denaro facile, che si perde ancora più facilmente. Non è certo una novità. E’ una novità semmai che sia diventato un gioco popolare e aperto a tutti, e ormai da un bel po’. Il gioco era conosciutissimo anche decenni fa. Piaceva molto anche ai più piccoli, che lo guardavano in tv. Si chiamava Rischiatutto.

Cartolina. Gli sbancati

La vera domanda non è tanto come sia possibile che nell’Eurozona, che è una delle regioni più ricche al mondo, un adulto su cinque dichiari di non aver carte né conti di pagamento. La domanda davvero importante è come facciano. Vivere senza mezzi di pagamento bancari, nel XXI secolo in Europa, avendo a che fare con la burocrazia del XXI secolo, che raccoglie dati come una formica impazzita su ogni nostro movimento (anche bancario), somiglia a una straordinaria corsa a ostacoli. Eppure costoro riescono. E sono pure tanti. Sono la vera sorpresa della nostra cronaca. Gli irriducibili del contante. I teorici (e pratici) del soldo sotto al materasso o nell’intercapedine del muro. Una storia che è già un film. Il titolo è già pronto: gli sbancati.