Etichettato: cartolina the walking debt

Cartolina: Il compratore di ultima istanza

Poiché viviamo il paradosso di un tempo dove il denaro ha un costo negativo e tuttavia l’attività economica langue, stupisce poco osservare che i bond corporate siano divenuti cari malgrado le prospettive delle aziende siano tutt’altro che floride. Ciò vuol dire che gli investitori, a caccia disperata di rendimenti sono disposti a correre il rischio crescente che gli utili delle aziende non riescano a ripagare le loro cedole. L’attività langue, appunto. Sbaglierebbe chi pensasse che gli investitori non si pongono il problema. Il fatto è che ormai hanno capito che si prepara l’evoluzione finale del central banking: da prestatore di ultima istanza a compratore di ultima istanza. A cominciare dai corporate bond.

Cartolina: La generosità degli italiani

Se fossimo svizzeri, noi italiani, potremmo vantarci del fatto che veniamo pagati dai nostri creditori per vender loro i nostri debiti pubblici. Era già così un anno fa, quando il 60 per cento dei titoli svizzeri erano a rendimento negativo, ma ancor di più oggi, dopo gli ulteriori allentamenti monetari. Ormai tutti i titoli hanno tassi negativi, realizzando con ciò la Conferedazione il sogno di ogni governo: indebitarsi senza pagare pegno, e anzi guadagnandoci. Tali rendimenti ormai interessano tutta la curva, fino ai quarantennali e oltre. Ma siccome non siamo svizzeri, noi italiani, possiamo vantarci del fatto che solo da quest’anno una piccola quota dei nostri titoli pubblici abbia rendimenti negativi, e per giunta solo sulle scadenze corte. E possiamo farlo con orgoglio sottolineando la nostra più squisita qualità: la generosità.

Cartolina: I capitalisti di riserva

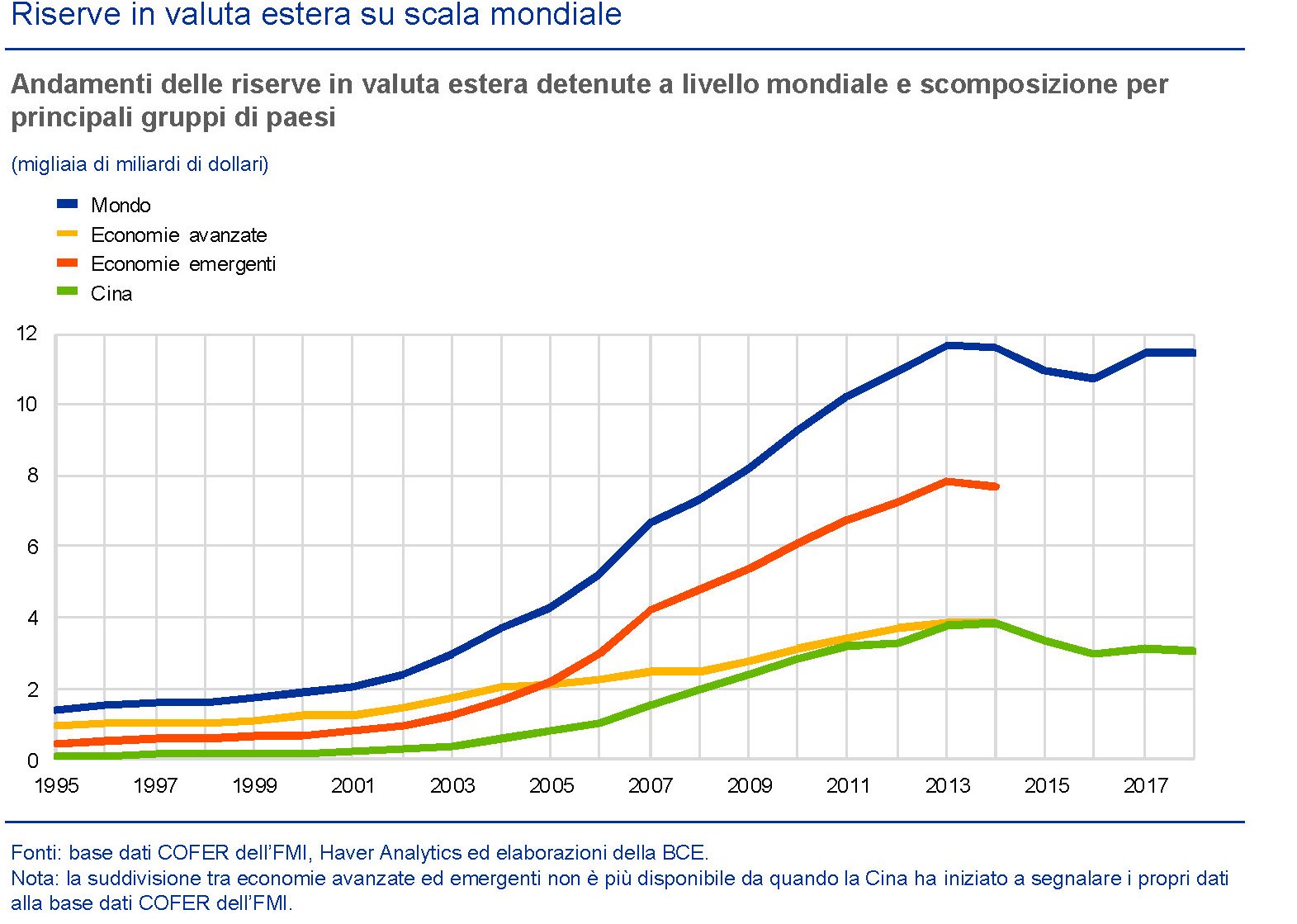

Si può raccontare in tanti modi la notevole crescita della riserve delle banche centrali che si osserva dall’inizio del nuovo millennio. Può essere semplice contabilità, essendo le riserve estere – fra le altre cose – uno specchio del bilancio economico di un paese. Può essere prudenza, merce assai diffusa fra le economie emergenti, specie dopo le varie crisi asiatiche degli anni ’90 del secolo scorso. Può essere un lascito della globalizzazioni, che oggi molti sognano (o vorrebbero) in disarmo. Rimane il fatto. Anzi, i due fatti. Il primo è che in vent’anni le riserve mondiali si sono moltiplicate per sei e ormai sfiorano i 12 trilioni. Il secondo è che in un’epoca che vede il capitalismo sempre più questionato, gli ultimi che non si peritano di cumulare capitali sono i banchieri centrali. I capitalisti di riserva.

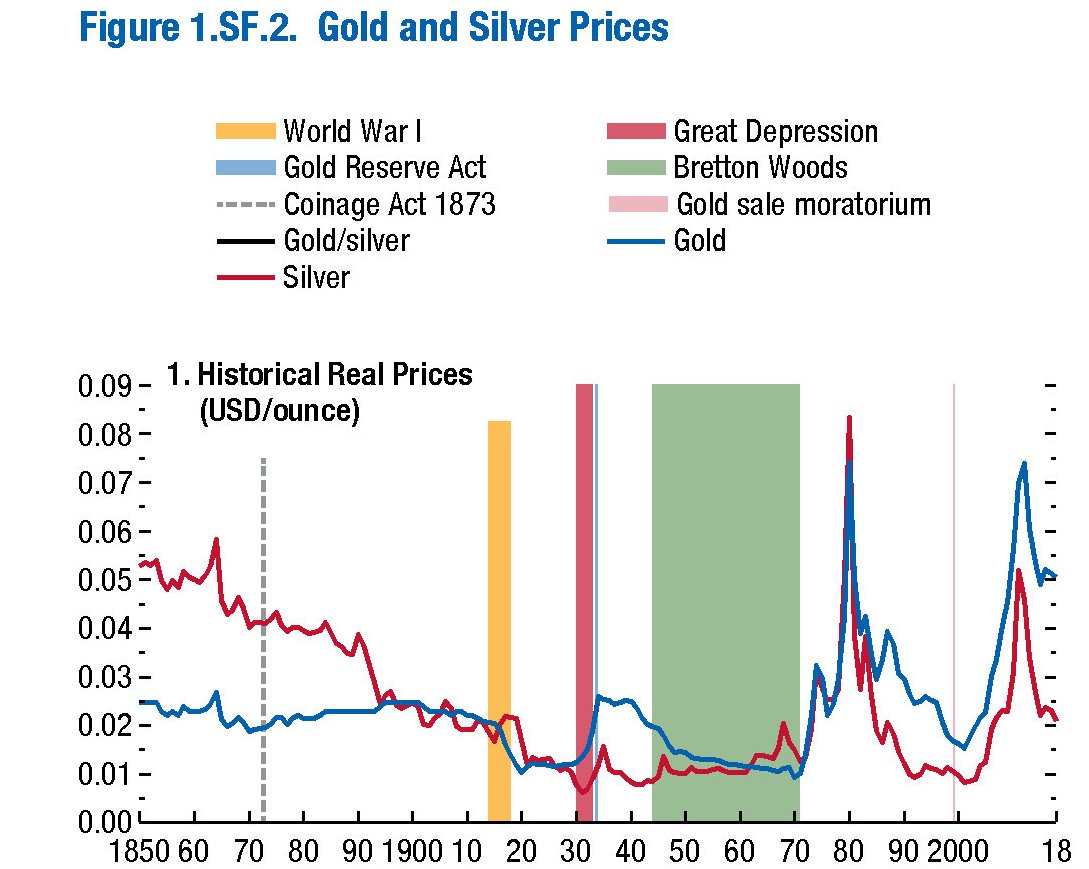

Cartolina: Il ritorno dell’età dell’oro

Chi volesse nutrire certe suggestioni mitologiche, potrebbe trarre ispirazione dagli andamenti secolari del prezzo dell’oro, che a dispetto di quanto si potrebbe credere, ha più valore oggi di quanto ne avesse un secolo fa, quando pure denominava la moneta (o forse proprio per questo). L’ultimo cinquantennio, poi, potremmo chiamarlo senza tema d’esagerare come la nuova età dell’oro, visto che il prezzo del metallo giallo è praticamente raddoppiato, in valore reale, rispetto a quello del dollaro, che perciò ha più che dimezzato il suo prezzo relativo. Con ciò osservando che nel picco massimo faustiano della moneta fiduciaria, che oggi ispira nuove mitologie digitali, l’oro suscita un apprezzamento crescente. E quindi, silenziosamente, si apprezza.

Cronicario: L’ultima frontiera del debito: risparmiare sul deficit

Proverbio del 30 ottobre L’adulatore offre bocconi amari ricoperti di miele

Numero del giorno: 942.000.000 Perdita di Deutsche Bank nel IIIQ 2019

Non so voi, ma ho tirato un sospiro di sollievo quando mi hanno spiegato che nella manovra c’è il freezing.

Anzi i freezing sono addirittura due, ideati per il nobilissimo obiettivo della “tenuta dei conti pubblici”.

Vengo e mi spiego. Poiché abbiamo avuto la brillante idea di aumentare il deficit per garantire a un pugno di giovani anziani di andare in pensione con quota 100, il governo ha deciso di congelare non solo un miliarduccio di spese varie, ma anche un accantonamento di 1,7 miliardi per la suddetta quota che deriverebbero dal risparmio previsto da qui al 2022 sulle spesa (in deficit).

Quindi risparmio sul deficit e così garantisco la tenuta dei conti, diminuendo il debito meno di quanto previsto, e magari “salvo intese”.

Dulcis in fundo, si prevedono poi due monitoraggi l’anno, entro il 15 marzo ed entro il 15 settembre, per liberare i fondi accantonati una volta perseguiti i risparmi.

Meno deficit fai prima più spendi poi: l’uovo di Colombo. Infatti era genovese. E poi italiano.

A domani.

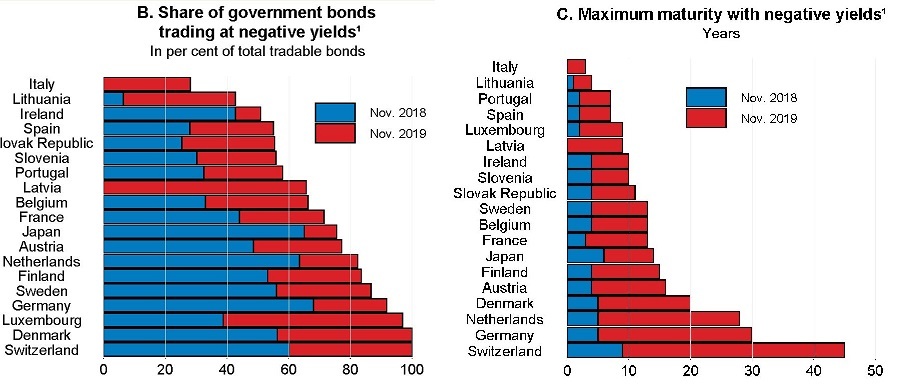

Cartolina: Chi risica poi rosica

Per quanto di tanto in tanto si odano le voci allarmate degli osservatori, che sottolineano la costante crescita dei rischi nel sistema finanziario, la reazione più comune ormai è lo sbadiglio. Tutti abbiamo capito di vivere in un mondo pericoloso. Ma soprattutto ci siamo convinti che non c’è limite alla buona volontà dei governi di metterci una toppa, quando l’ampliarsi dei buchi sul tessuto della finanza dovesse rendere troppo chiaro che ormai il re è nudo. L’azzardo morale paga sempre. Salvo poi scoprire che a furia di whatever it takes il denaro non vale più nulla – e anzi molti creditori pagano per darlo a prestito – l’economia diventa svogliata e la fame fiscale dei governi insaziabile. Sicché le perdite escono dalla finestra anziché dalla porta. Chi risica poi rosica. In un modo o nell’altro.

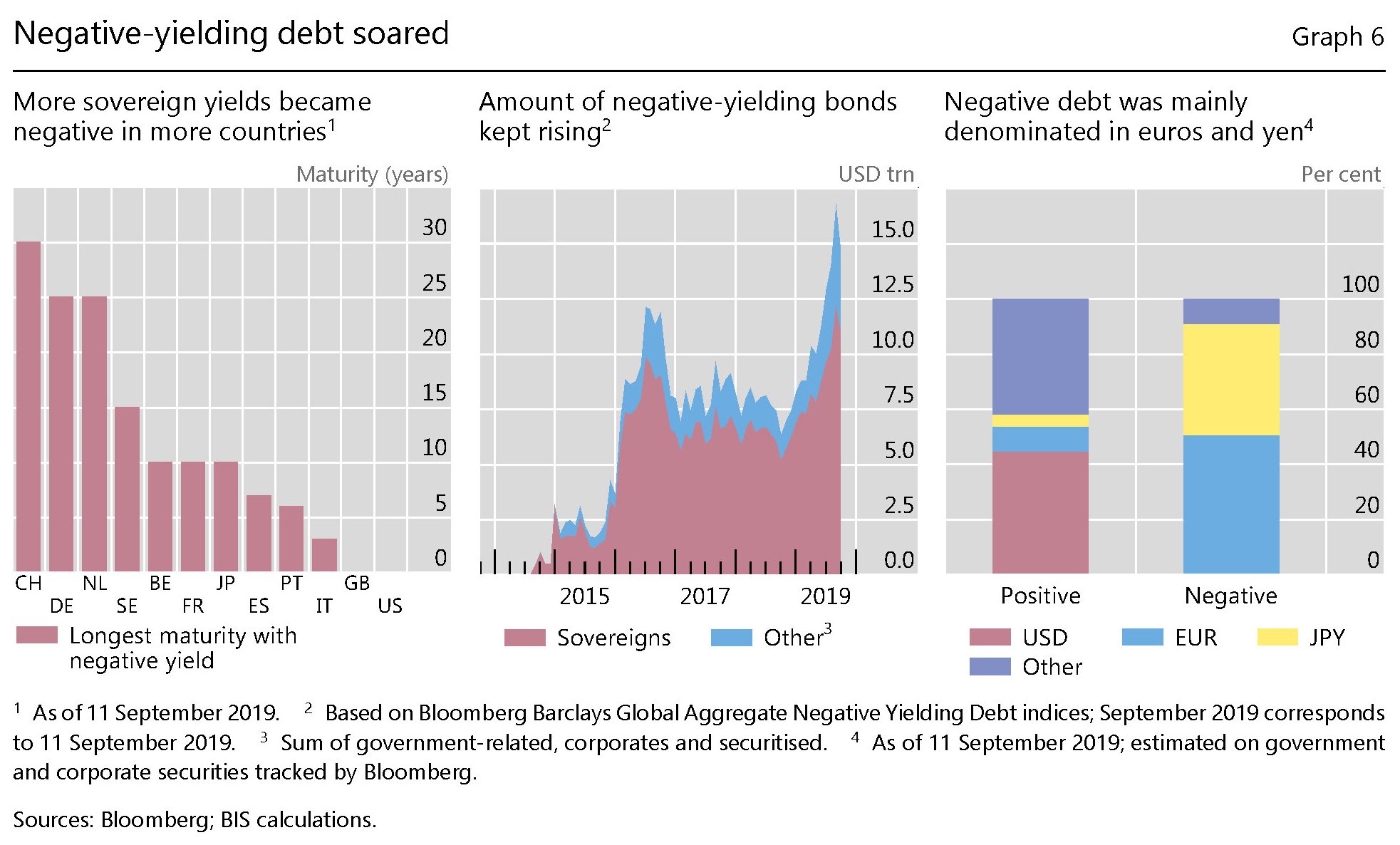

Cartolina: I privilegi del capitalismo 2.0

“A growing number of investors are paying for the privilege of parting with their money”, dice chissà quanto ironicamente Claudio Borio, capo del dipartimento monetario della Bis, commentando gli esiti dell’ultima rassegna trimestrale della banca. Si calcola che 17 trilioni di obbligazioni, sovrane e corporate, viaggino a tassi negativi, all’incirca il 20% del pil globale. Ormai il vecchio capitalismo che prestava a interesse si è evoluto in un sistema che fa pagare i prestiti ai creditori. Lo dimostra l’apparizione di certi “privilegi” che “sarebbero stati impensabili anche all’apice della grande crisi del 2007-09”. “There is something vaguely troubling when the unthinkable becomes routine”, conclude Borio. E’ il capitalismo 2.0, bellezza.

Cartolina: Obbligazioni o verità?

Dovrebbe quantomeno suscitare stupore che l’economia americana, nel suo insieme, covi obbligazioni finanziarie per oltre 40 trilioni di dollari. Invece non si stupisce nessuno, e ancor meno si preoccupano. D’altronde il debito è l’oro del nostro tempo, ha scritto qualcuno. E perciò più ne circola più diventiamo ricchi, dovendo al massimo decidere – i governi – chi dovrà averne di più o di meno di questa ricchezza. C’è un problema di redistribuzione quindi, non di debito, nelle nostre economie, giurano tutti. Quindi va benissimo che Cina e Giappone insieme cumulino quasi altri 25 trilioni di debiti e un’altra quindicina di trilioni ne abbiano fatti i principali paesi dell’eurozona. Dicono, sempre gli stessi, che non siamo mai stati tanto ricchi quanto oggi, che soffochiamo, letteralmente, fra gli obblighi delle obbligazioni. Poi, un giorno, ci diranno la verità.

Cartolina: Le irresistibili seduzioni di CoCo Bond

Non c’è da stupirsi a leggere degli straordinari successi dei CoCo Bond. Con quel nome a metà fra Belle époque e secret service, il CoCo Bond ha fatto strame di cuori, oltre che di portafogli, con gli investitori adescati e poi sedotti col vecchio trucco di un rendimento succulento. Peccato che poi, raffreddata la passione, abbiano letto le clausole in piccolo scoprendo che CoCo era un acronimo (Contingent Convertible) per nulla vezzoso. E soprattutto che il Bond poteva stritolarli. Quest’arnese, infatti, è stato progettato per mutare da obbligazione in azione qualora le avversità finanziarie colpiscano la banca che l’ha emesso. Come se una farfalla diventasse un bruco. Serve difatti alle banche a raccogliere capitale che in caso di disgrazie viene forzatamente convertito in equity. Con buona pace dei creditori, trasformati d’improvviso da pacifici rentier a capitalisti, con tutto quel che ne consegue quanto alle possibilità di perdite. Ma mentre CoCo Bond svelava il suo vero volto, il mercato ne comprava a barili. Centinaia di miliardi di questa carta si è annidata in fondi pensione, fondi di investimento e persino fra gli investitori retail, che notoriamente non sanno quello che fanno. Ma il mercato ovviamente non li perdona.

Cartolina: Il tramonto dei creditori

Chissà se hanno ragione gli economisti della Bis di Basilea, che individuano nei cambiamenti demografici e di produttività, ma soprattutto negli effetti del ciclo finanziario, ossia l’alternarsi più o meno distruttivo di boom e boost, la discesa ormai consolidata dei tassi di interesse. Quel che è certo, perché si vede, è che da quasi quarant’anni i rendimenti declinano, per la gioia dei debitori. Come sia possibile parlare di capitalismo in un mondo che contraddice uno dei suoi principi fondamentali – ossia che il denaro debba avere un costo -, è argomento da filosofi. Gli osservatori possono soltanto rilevare che il momento del massimo valore del debito ha finito col coincidere con quello del minimo valore del credito. L’esito del tramonto dei creditori è incerto. Ma di sicuro è iniziato.