Etichettato: China Development Bank (CDB) Agricultural Development Bank of China (ADBC) e China Export-Import Bank (ExIm Bank) for international trade

La strategia “coloniale” dei prestiti cinesi

Abbiamo visto che col tempo la Cina è diventata una grande creditrice internazionale dividendo le sue enormi eccedenze fra i paesi avanzati e quelli in via di sviluppo, secondo criteri e quantità assai differenti. Il paper del Nber che analizza questi flussi ci consente di guardare più in dettaglio e quindi comprendere meglio quali siano i principali snodi del capitale cinese, aiutandoci così a indovinare il pensiero che guida questi flussi. E’chiaro che se presto più denaro a un paese rispetto a un altro questa scelta obbedisce a un qualche tipo di ragionamento.

Facciamo partire l’osservazione dai paesi in via di sviluppo, verso i quali in questi ultimi anni i flussi finanziari cinesi sono stati robusti. Sappiamo già che questi prestiti, che hanno finito col surclassare quelli delle istituzioni internazionali, sono spesso concessi a tassi di mercato, con notevoli garanzie per la Cina e spesso sono collegati a forme di restituzione in natura. Quindi i prestiti servono in qualche modo anche ad assicurare alla Cina le materia prime, innanzitutto energetiche, di cui ha disperato bisogno. Una forma di capitalismo finanziario che gli autori del paper hanno assimilato a quello coloniale delle grandi potenze occidentali del XIX secolo.

Questi prestiti, va ricordato, sono spesso anche collegati a grandi progetti infrastrutturali. Quindi, aldilà degli aspetti finanziari collegati alle forme di restituzione, c’è un tema geopolitico che va considerato, come sa chiunque segua le corpose cronache collegate allo sviluppo della Bealt and Road initiative di Pechino. I prestiti cinesi servono a costruire, strade, ferrovie, porti, reti digitali. Tutte cose di cui i paesi in via di sviluppo hanno bisogno ma che servono anche alla Cina per internazionalizzarsi sempre più.

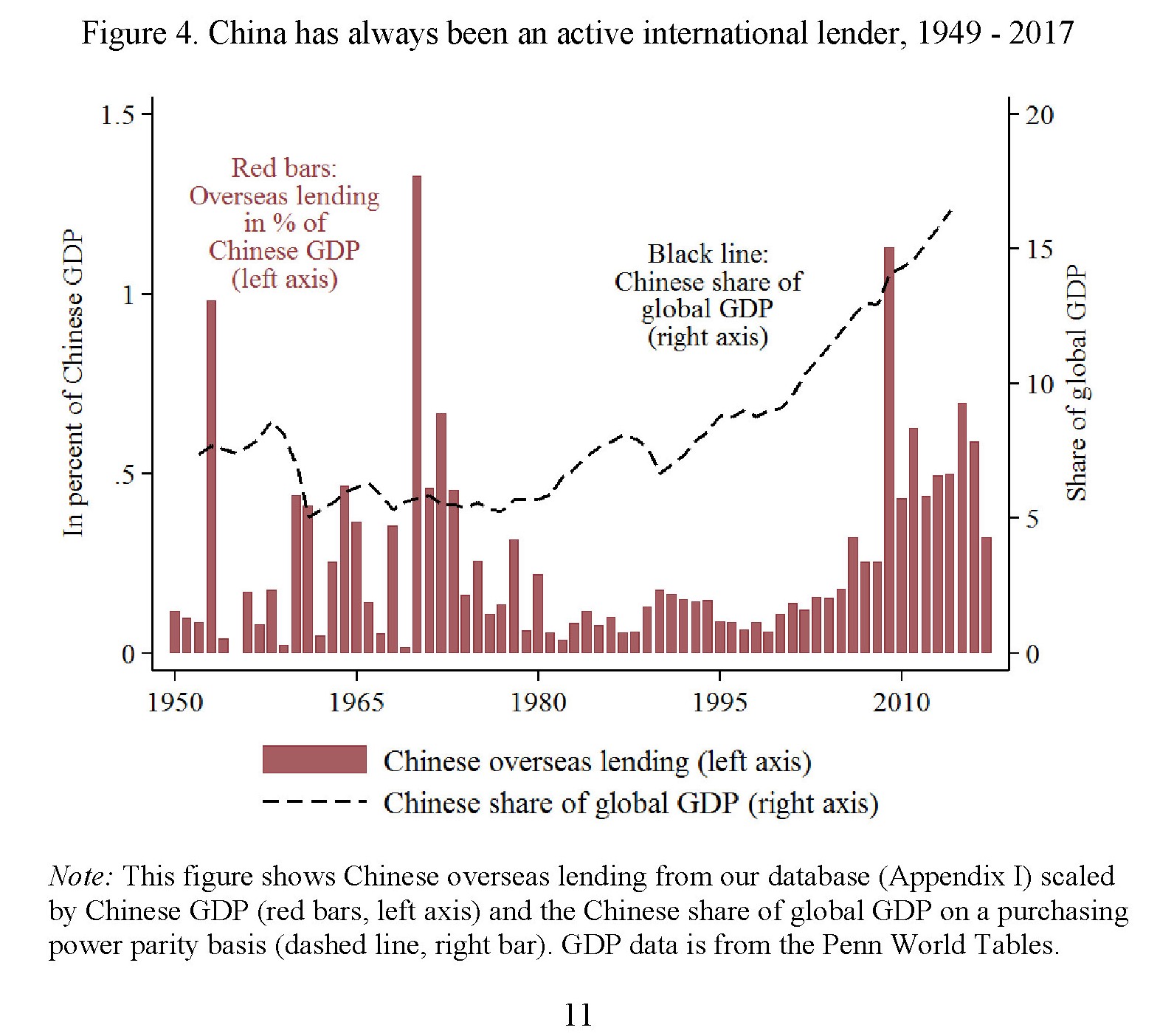

Su tutto ciò pesa l’asserita opacità dei prestiti cinesi ai paesi in via di sviluppo, più volte lamentata dagli autori della ricerca. Quindi bisogna accontentarsi di quel che si è riusciti a sapere, che comunque non è poco. Compulsando una pluralità di fonti, gli autori sono riusciti a organizzare un database che raccoglie i prestiti concessi fin da quando la neonata Repubblica popolare iniziava a muovere i suoi primi passi nella storia e già non trascurava di cimentarsi nell’arte della diplomazia dei prestiti esteri. Complessivamente sono stati raccolti circa duemila prestiti concessi a 150 paesi dal 1949 in poi, per un totale di impegni pari a circa 530 miliardi di dollari.

Le stime, perché di questo si tratta, vanno prese con giudizio, per le ragioni che abbiamo detto. Servono più che altro a dare un ordine di grandezza delle cifre in gioco. Ciò premesso, gli autori calcolano in 400 miliardi di dollari i prestiti in circolazione alla fine del 2017 a 106 paesi in via di sviluppo o emergenti. Una cifra che si confronta, evidentemente al ribasso, con i 650 miliardi di prestiti riportati nella bilancia dei pagamenti cinese e con i 919 di prestiti bancari all’estero identificati da altri studiosi. Ma questo al momento interessa poco. Ciò che interessa rilevare è che si tratta di un impegno finanziario importante e, soprattutto, ramificato.

Quest’ultima caratteristica, in particolare, merita di essere osservata più da vicino. Come abbiamo detto la Cina ha iniziato molto presto a concedere prestiti esteri e poi, dopo un certo periodo di “sonno” fra gli ’80 e i ’90, ha visto un piccolo boom con l’inizio del nuovo secolo.

“Ora che la Cina rappresenta oltre il 15% del PIL mondiale – sottolineano gli autori -, le conseguenze finanziarie dei suoi prestiti all’estero sono più ampie che mai”.

In pratica circa l’80% dei paesi ricevono o hanno ricevuto prestiti o sovvenzioni cinesi. Pechino in sostanza ha lanciato l’ennesima sfida a un primato americano, che ancora resiste ma chissà fino a quando.

Il che ci ricorda l’importanza della diplomazia dei prestiti, non a caso esercizi favorito delle potenze egemoni. In alcuni momenti i prestiti cinesi hanno persino primeggiato fra le varie fonti di finanziamento destinati ai paesi in via di sviluppo.

La contropartite di questo attivismo è stata una crescita notevole delle obbligazioni di questi paesi nei confronti della Cina. Gli autori hanno anche stilato una classifica dei paesi più indebitati, e in cima troviamo il piccolo stato di Gibuti, dove la Cina ha aperto una base navale accanto a quella americana. Una vicenda che abbiamo approfondito altrove parlando dello straordinario espansionismo portuale cinese.

Aldilà delle classifiche, conta rilevare che oltre due dozzine di paesi hanno debiti con la Cina per più del 10% del loro pil. I prestiti diretti ai primi 50 debitori cinesi sono cresciuti di più del 16% nel 2017, con la conseguenza che questi paesi sono oggi più indebitati con la Cina che col resto del mondo. Secondo le stime degli autori, i paesi in via di sviluppo ed emergenti devono a Pechino 380 miliardi di dollari, a fronte dei 264 che gli stessi paesi hanno con quelli del club di Parigi. E i paesi più esposti sono quelli a più basso reddito.

“Un altro gruppo di paesi molto esposti verso la Cina sono quelli che esportano petrolio, come Angola, Ecuador, Niger e Venezuela”, osservano gli autori, così come quelli interessati ai progetti della Bri. Le regioni più indebitate sono quelle dell’Estremo Oriente e del Centro Asia, comprese alcuni paesi molto prossimi geograficamente con il Laos e la Cambogia. Anche il credito verso l’Europa orientale è cresciuto negli ultimi cinque anni, anche se non ai livelli delle altre regioni che abbiamo visto.

Questi prestiti si caratterizzano per il loro essere di provenienza statale e a grande vocazione commerciale. Spesso sono denominati in dollari e con tassi di interesse che incorporano un premio di rischio come un normale prestito bancario. I tassi oscillano fra il 2-3% a differenza dei prestiti a tasso zero usualmente concessi dalle istituzioni internazionali. Qualche esempio: nel 2010 l’Ecuador ha preso a prestito 1,7 miliardi di dollari dalla China Export-Import Bank al tasso del 7% in 15 anni. Oppure l’Angola, che ha avuto erogazioni da banche statali cinesi per 20 miliardi a un tasso medio del 6% con maturità da 12 a 17 anni. E poiché si tratta di prestiti con sotto del collaterale, questi crediti hanno una qualche forma di privilegio rispetto a quelli concessi dalle istituzioni internazionali. I cinesi insomma, sono generosi prestatori, ma a caro prezzo e con garanzie.

Le grandi protagoniste di questi flussi sono due banche. Oltre alla China Export-Import Bank, troviamo la China Development Bank: due dei pilastri del sistema finanziario cinese che abbiamo osservato altrove. Si tratta di banche che seguono le direttive del Chinese state council, quindi “politiche”. Gran parte di questi prestiti sono in dollari, circa l’85% secondo le stime degli autori. Ciò implica che la politica monetaria Usa, indirettamente, non solo ha conseguenze sulla stabilità finanziaria dei paesi debitori, ma anche sui crediti cinesi. A dimostrazione del fatto che nel mondo di oggi nessun paese è un isola, anche se a molti piace pensare il contrario.

Rimane da capire se questi debiti sparsi a piene mani fra i paese più fragili non siano a rischio. Ma questa è un’altra storia. E intanto può essere interessante ricordarne un’altra.

(2/segue)

Puntata precedente: Alla scoperta della diplomaziona dei prestiti cinesi

Puntata successiva: I prestiti cinesi rischiano di creare un’altra crisi del debito

Quel che bisogna sapere del sistema bancario cinese

Ciò che molti si chiedono, osservando la crescente volontà di potenza del rinascente impero cinese, è quanto tale impeto sia alla lunga sostenibile per un paese che mostra già preoccupanti fragilità. E poiché oggi la potenza si valuta innanzitutto testando i cordoni della borsa, ecco che il sistema bancario cinese, divenuto in questi anni uno dei più grossi e diffusi al mondo, diventa d’improvviso oggetto di svariati approfondimenti, l’ultimo dei quale ce le propone Ocse nel suo Business and financial outlook, dove le banche cinesi vengono segnalate come elemento di rischio, più che di opportunità.

Cominciamo da un po’ di anagrafica. Il sistema bancario cinese si compone principalmente di quattro grandi banche commerciali che vengono classificate come sistemicamente rilevanti (G-SIBs): Bank of China (BOC); Industrial and Commercial Bank of China (ICBC); China Construction Bank (CCB), Agricultural Bank of China (ABOC). A queste si aggiungono tre banche di sviluppo, quindi “politiche”.

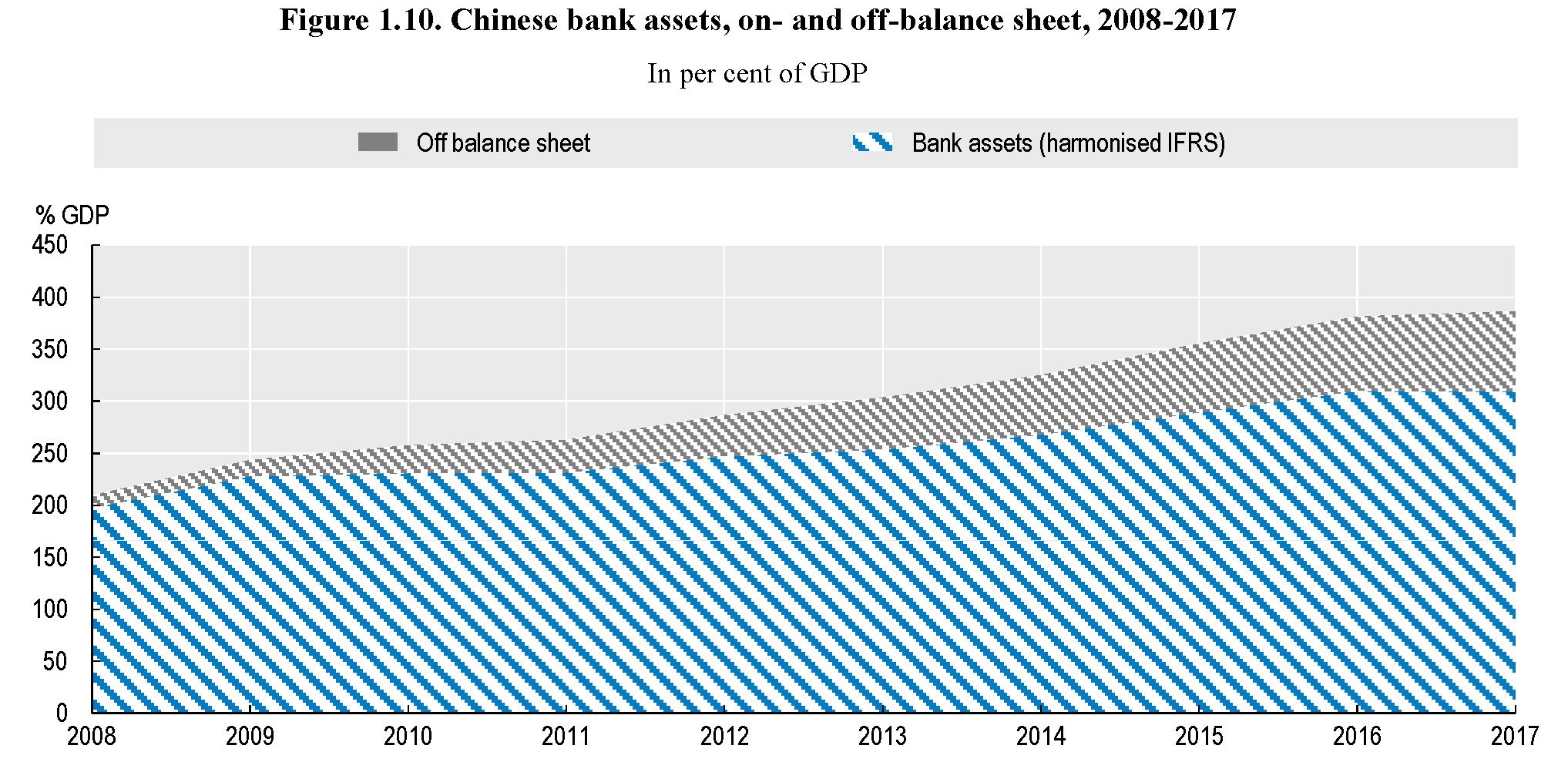

La China Development Bank (CDB), che si occupa principalmente di infrastrutture, politiche abitative e delle grande aziende pubbliche (SOEs, State owned enterprises), la Agricultural Development Bank of China (ADBC) e la China Export-Import Bank (ExIm Bank) for international trade. La CDB and la ExIm Bank sono pesantemente coninvolte nel finanziamento dei progetti correlati alla Bealt and road initiave (BRI), lanciata nel 2013 che è un po’ la cornice istituzionale dell’espansionismo cinese. A questi colossi si aggiungono parecchie banche di taglia minore, tutte controllate dallo stato, e un piccolo settore di joint stock bank, quindi in forma di società per azioni. Questo grafico ci consente di avere un’idea delle dimensioni aggregate di questo settore bancario.

Quindi complessivamente parliamo di quasi 40 trilioni circa di asset equivalenti al 310% del pil cinese. Queste cifre non comprendono però né le esposizioni fuori bilancio che alimentano il cosiddetto Shadow Banking, né il complesso sistema dei wealth management products (WMPs) che si stima origini un altro 63% del pil di esposizione bancaria. A tutto ciò si aggiunge anche il Dai Cha, un mercato bancario parallelo di repo, attività di brokeraggio e di risparmio gestito.

Il grafico consente anche di osservare la notevole espansione del credito decisa dal governo cinese a partire dal 2009 per evitare le conseguenze della crisi del 2008. Questa operazione è stata in parte supportata dalle quattro grandi banche, che hanno aumentato i loro bilanci dal 98% del pil (anno 2007) al 109% (anno 2010). Ma il grosso di questo aumento del credito lo hanno garantito le più piccole banche statali che hanno finanziato parecchie attività a livello regionale. Queste banche hanno visto crescere i loro bilanci dall’82% del pil nel 2008 al 103% nel 2010. Questa crescita accelerata del credito ha spinto il governo a frenare l’espansione agendo sugli strumenti di repressione finanziaria di cui Pechino dispone ampiamente. Ma il risultato è stato che l’espansione ha proseguito fuori dai bilanci ufficiali delle banche, alimentando proprio il circuito delle banche ombra e i suoi vari derivati. Col risultato che a fine 2017 i bilanci della banche pesavano il 310% del pil, ma aggiungendo i vari settori paralleli si arriva al 387%.

Gli animal spirit che alimentano l’espansione creditizia non sono facili da fermare. Neanche se sei la Cina. Le banche e le non banche infatti hanno alimentato un notevole mercato interbancario che consente loro di far girare i soldi senza troppe preoccupazioni regolamentari. Ciò spiega anche la notevole crescita del Dai Chi, che ha la curiosa caratteristica di essere un mercato repo informale, ossia non basato su contratti tutelati dalla legge. Nel Dai Chi un bond viene venduto per contanti a una certa scadenza a un prezzo prefissato. Ma se al momento della regolazione il prezzo del titolo scende sotto quello pattuito il venditore può teoricamente rifiutare di onorare l’impegno, visto che non c’è un obbligo di legge. Questa specie di far west, secondo alcune stime, peserebbe il doppio dell’interbancario normale, circa 15 trilioni di yuan.

Ad aumentare la complicazione, il fatto che i partecipanti a questa giostra, SOE, veicoli WPMs, banche, hanno tutte dietro lo stato e ciò favorisce notevolmente il moral hazard, visto che gli investitori percepiscono che dietro ogni credito c’è la garanzia implicita del governo. E in effetti alcuni casi di cronaca rafforzano la percezione. Nel dicembre 2016 andò in default un bond della Sealand Security, un’azienda di brokeraggio posseduta da un governo locale. La Sealand vendette un bond nel mercato Dai Chi che ha finito col valere assai meno del prezzo concordato per il buy back. Il broker si ritirò dalla compravendita generando il panico e costringendo il regolatore a obbligare varie controparti anonime a mettere in piedi vari repo per coprire le perdite. Il risultato complessivo di questo moral hazard è che le attività fuori bilancio delle banche cinesi hanno superato, in relazione al peso nell’economia, il peso delle cartolarizzazioni che determinarono negli Usa la crisi del 2008. “La Cina sta provando con procedure macroprudenziali a gestire questi processi, ma sta sperimentando difficoltà”, dice Ocse.

Quest’altro grafico mostra la galoppata negli asset delle quattro big four cinesi nel confronto internazionale. Come si può vedere la crescita è stata rapidissima e intesa. E ciò non poteva che provocare fibrillazioni. L’ondata di denaro ha investito la società cinese sommergendola completamente. Gli investitori retail che investono in borsa sono aumentati notevolmente, non solo nei mercati azionari, ma anche in quelli delle commodity, divenuti uno dei più esuberanti al mondo. E ovviamente tutto ciòha messo sotto pressione le banche, divenute i terminali del desiderio collettivo di ricchezza. Questo grafico misura l’indice di distanza dal default delle quattro banche sistemiche e delle banche statali.

Il grafico mostra che l’indice inizia a declinare da fine 2014, ben prima del picco azionario raggiunto nel maggio 2015, con ciò anticipando i rischi crescenti nel sistema bancario. Il crollo della borsa dopo maggio 2015 e il rallentamento dell’economia ha indotto le autorità ad adottare provvedimenti di contenimento dell’esuberanza azionaria. A metà giugno 2015 per molti titoli di azienda furono sospese le contrattazioni. Quindi furono tagliati i tassi dell’interbancario. A luglio si impedì la vendita di azioni a grandi possessori di azioni, compresi i gestori di WMP. E infine fu svalutato le yuan in agosto. Il risultato, visibile dall’indice sul grafico, fu che i DTD si riportò al livello pre crisi. Superare la crisi potrebbe aver richiesto larghe ricapitalizzazioni dallo stato. E tuttavia dal 2017 il DTD ha ripreso la sua discesa. D’altronde i problemi strutturali della Cina, dall’alto debito delle imprese associata alla crescita del credito tramite l’apertura di pratiche finanziarie innovative, sono tutti lì in attesa di soluzione. Il governo ha detto, con varie voci, di voler provvedere. Ma per adesso ciò che rimane è il rischio. “Ci sono parallelismi fra la Cina e i paesi avanzati, relativamente all’interconnessione delle banche, la gestione della ricchezza, il mercato azionari e il leverage”, scrive Ocse.

I cinesi hanno disseminato di focolai il loro sistema finanziario e hanno imparato a giocare col fuoco, proprio come noi. Rimane da capire quanto siano in grado di gestire i possibili incendi. Soprattutto adesso che le banche cinesi hanno una forte presenza in Asia e Africa, zone ricche di opportunità ma fonti potenziali di problemi molto gravi.

La Cina sta penetrando, concedendo prestiti, in molte economie deboli affrontando il rischio finanziario del default di questi prestiti. Cosa succederà se i debitori non potranno restituire quanto ottenuto? Il sistema bancario cinese potrebbe diventare il tallone d’achille della BRI.

(2/segue)

Puntata precedente: I tre rischi che minacciano l’economia internazionale

Puntata finale: Le fondamenta finanziarie della Bri iniziano a scricchiolare