Etichettato: China Development Bank

La strategia “coloniale” dei prestiti cinesi

Abbiamo visto che col tempo la Cina è diventata una grande creditrice internazionale dividendo le sue enormi eccedenze fra i paesi avanzati e quelli in via di sviluppo, secondo criteri e quantità assai differenti. Il paper del Nber che analizza questi flussi ci consente di guardare più in dettaglio e quindi comprendere meglio quali siano i principali snodi del capitale cinese, aiutandoci così a indovinare il pensiero che guida questi flussi. E’chiaro che se presto più denaro a un paese rispetto a un altro questa scelta obbedisce a un qualche tipo di ragionamento.

Facciamo partire l’osservazione dai paesi in via di sviluppo, verso i quali in questi ultimi anni i flussi finanziari cinesi sono stati robusti. Sappiamo già che questi prestiti, che hanno finito col surclassare quelli delle istituzioni internazionali, sono spesso concessi a tassi di mercato, con notevoli garanzie per la Cina e spesso sono collegati a forme di restituzione in natura. Quindi i prestiti servono in qualche modo anche ad assicurare alla Cina le materia prime, innanzitutto energetiche, di cui ha disperato bisogno. Una forma di capitalismo finanziario che gli autori del paper hanno assimilato a quello coloniale delle grandi potenze occidentali del XIX secolo.

Questi prestiti, va ricordato, sono spesso anche collegati a grandi progetti infrastrutturali. Quindi, aldilà degli aspetti finanziari collegati alle forme di restituzione, c’è un tema geopolitico che va considerato, come sa chiunque segua le corpose cronache collegate allo sviluppo della Bealt and Road initiative di Pechino. I prestiti cinesi servono a costruire, strade, ferrovie, porti, reti digitali. Tutte cose di cui i paesi in via di sviluppo hanno bisogno ma che servono anche alla Cina per internazionalizzarsi sempre più.

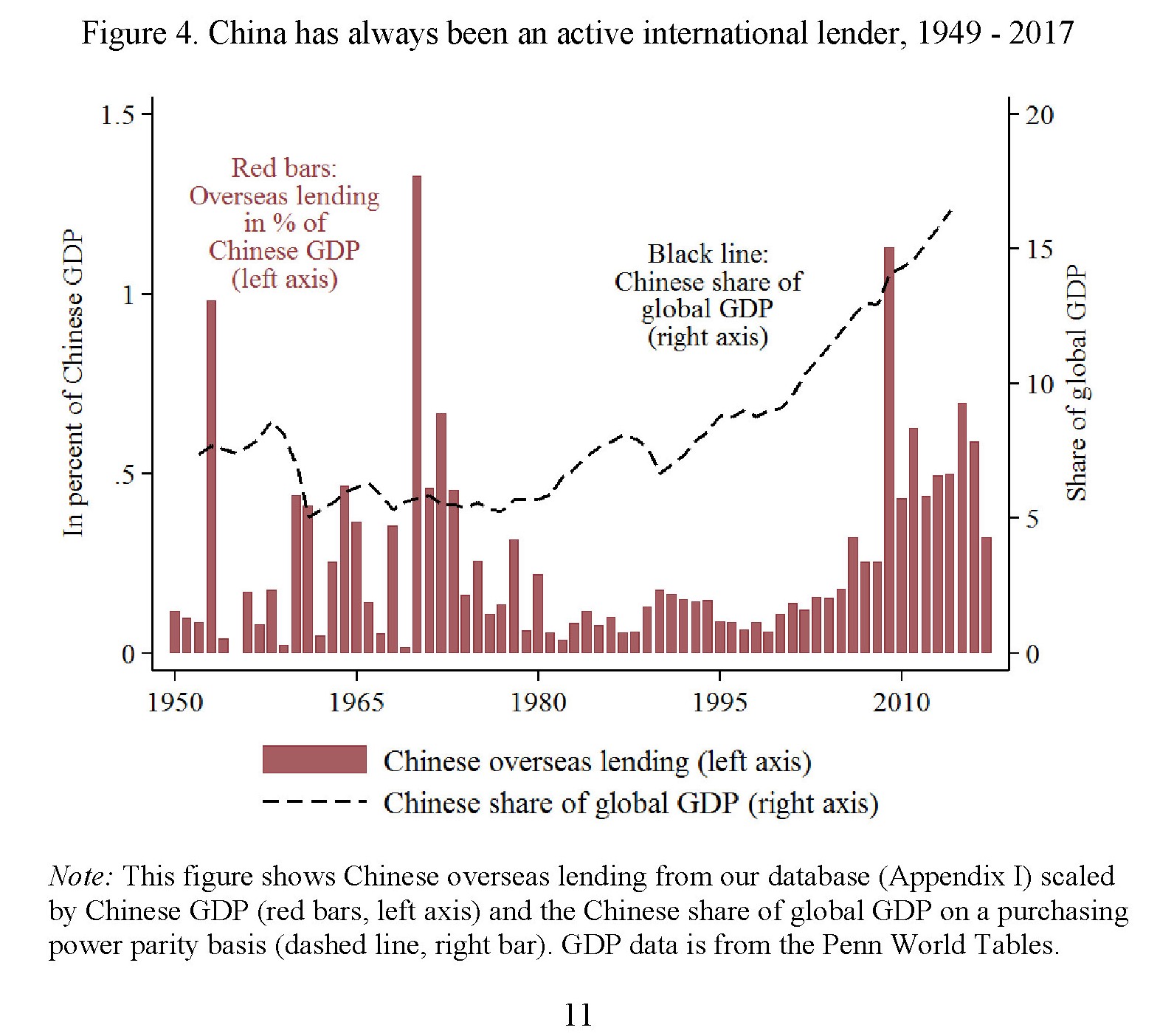

Su tutto ciò pesa l’asserita opacità dei prestiti cinesi ai paesi in via di sviluppo, più volte lamentata dagli autori della ricerca. Quindi bisogna accontentarsi di quel che si è riusciti a sapere, che comunque non è poco. Compulsando una pluralità di fonti, gli autori sono riusciti a organizzare un database che raccoglie i prestiti concessi fin da quando la neonata Repubblica popolare iniziava a muovere i suoi primi passi nella storia e già non trascurava di cimentarsi nell’arte della diplomazia dei prestiti esteri. Complessivamente sono stati raccolti circa duemila prestiti concessi a 150 paesi dal 1949 in poi, per un totale di impegni pari a circa 530 miliardi di dollari.

Le stime, perché di questo si tratta, vanno prese con giudizio, per le ragioni che abbiamo detto. Servono più che altro a dare un ordine di grandezza delle cifre in gioco. Ciò premesso, gli autori calcolano in 400 miliardi di dollari i prestiti in circolazione alla fine del 2017 a 106 paesi in via di sviluppo o emergenti. Una cifra che si confronta, evidentemente al ribasso, con i 650 miliardi di prestiti riportati nella bilancia dei pagamenti cinese e con i 919 di prestiti bancari all’estero identificati da altri studiosi. Ma questo al momento interessa poco. Ciò che interessa rilevare è che si tratta di un impegno finanziario importante e, soprattutto, ramificato.

Quest’ultima caratteristica, in particolare, merita di essere osservata più da vicino. Come abbiamo detto la Cina ha iniziato molto presto a concedere prestiti esteri e poi, dopo un certo periodo di “sonno” fra gli ’80 e i ’90, ha visto un piccolo boom con l’inizio del nuovo secolo.

“Ora che la Cina rappresenta oltre il 15% del PIL mondiale – sottolineano gli autori -, le conseguenze finanziarie dei suoi prestiti all’estero sono più ampie che mai”.

In pratica circa l’80% dei paesi ricevono o hanno ricevuto prestiti o sovvenzioni cinesi. Pechino in sostanza ha lanciato l’ennesima sfida a un primato americano, che ancora resiste ma chissà fino a quando.

Il che ci ricorda l’importanza della diplomazia dei prestiti, non a caso esercizi favorito delle potenze egemoni. In alcuni momenti i prestiti cinesi hanno persino primeggiato fra le varie fonti di finanziamento destinati ai paesi in via di sviluppo.

La contropartite di questo attivismo è stata una crescita notevole delle obbligazioni di questi paesi nei confronti della Cina. Gli autori hanno anche stilato una classifica dei paesi più indebitati, e in cima troviamo il piccolo stato di Gibuti, dove la Cina ha aperto una base navale accanto a quella americana. Una vicenda che abbiamo approfondito altrove parlando dello straordinario espansionismo portuale cinese.

Aldilà delle classifiche, conta rilevare che oltre due dozzine di paesi hanno debiti con la Cina per più del 10% del loro pil. I prestiti diretti ai primi 50 debitori cinesi sono cresciuti di più del 16% nel 2017, con la conseguenza che questi paesi sono oggi più indebitati con la Cina che col resto del mondo. Secondo le stime degli autori, i paesi in via di sviluppo ed emergenti devono a Pechino 380 miliardi di dollari, a fronte dei 264 che gli stessi paesi hanno con quelli del club di Parigi. E i paesi più esposti sono quelli a più basso reddito.

“Un altro gruppo di paesi molto esposti verso la Cina sono quelli che esportano petrolio, come Angola, Ecuador, Niger e Venezuela”, osservano gli autori, così come quelli interessati ai progetti della Bri. Le regioni più indebitate sono quelle dell’Estremo Oriente e del Centro Asia, comprese alcuni paesi molto prossimi geograficamente con il Laos e la Cambogia. Anche il credito verso l’Europa orientale è cresciuto negli ultimi cinque anni, anche se non ai livelli delle altre regioni che abbiamo visto.

Questi prestiti si caratterizzano per il loro essere di provenienza statale e a grande vocazione commerciale. Spesso sono denominati in dollari e con tassi di interesse che incorporano un premio di rischio come un normale prestito bancario. I tassi oscillano fra il 2-3% a differenza dei prestiti a tasso zero usualmente concessi dalle istituzioni internazionali. Qualche esempio: nel 2010 l’Ecuador ha preso a prestito 1,7 miliardi di dollari dalla China Export-Import Bank al tasso del 7% in 15 anni. Oppure l’Angola, che ha avuto erogazioni da banche statali cinesi per 20 miliardi a un tasso medio del 6% con maturità da 12 a 17 anni. E poiché si tratta di prestiti con sotto del collaterale, questi crediti hanno una qualche forma di privilegio rispetto a quelli concessi dalle istituzioni internazionali. I cinesi insomma, sono generosi prestatori, ma a caro prezzo e con garanzie.

Le grandi protagoniste di questi flussi sono due banche. Oltre alla China Export-Import Bank, troviamo la China Development Bank: due dei pilastri del sistema finanziario cinese che abbiamo osservato altrove. Si tratta di banche che seguono le direttive del Chinese state council, quindi “politiche”. Gran parte di questi prestiti sono in dollari, circa l’85% secondo le stime degli autori. Ciò implica che la politica monetaria Usa, indirettamente, non solo ha conseguenze sulla stabilità finanziaria dei paesi debitori, ma anche sui crediti cinesi. A dimostrazione del fatto che nel mondo di oggi nessun paese è un isola, anche se a molti piace pensare il contrario.

Rimane da capire se questi debiti sparsi a piene mani fra i paese più fragili non siano a rischio. Ma questa è un’altra storia. E intanto può essere interessante ricordarne un’altra.

(2/segue)

Puntata precedente: Alla scoperta della diplomaziona dei prestiti cinesi

Puntata successiva: I prestiti cinesi rischiano di creare un’altra crisi del debito

Alla scoperta del magico mondo delle obbligazioni cinesi

Dire che il mercato obbligazionario cinese sfiora ormai il 100% del pil per un valore superiore agli 85 trilioni di yuan è un dato suggestivo ma ancora poco informativo. Abbiamo visto che questa montagna di carta si distribuisce in due mercati, uno interbancario, dove ne risiede la grande maggioranza, e uno quotato. E abbiamo imparato come sono organizzati questi mercati. Sappiamo altresì che qui vengono scambiati bond del governo, delle imprese non finanziarie e di quelle finanziarie. Per grandi linee, il mercato obbligazionario cinese non è così diverso da quello Usa. Ma dietro l’apparenza si celano molte differenze. E per scoprirle dobbiamo andare a vedere, aldilà delle macroaree, il dettaglio delle varie tipologie di obbligazioni. Non saremmo in grado di capire la complessità del sistema finanziario cinese, del quale l’obbligazionario è quota assai importante, se non lo facessimo. E quindi non saremmo neanche in grado di valutarne la rischiosità.

La prima categoria che andiamo ad osservare è quella dei bond del governo (Treasury Bonds, 国债) emessi dal ministero delle finanze e che quindi hanno come sottostante sostanzialmente il prelievo fiscale e godono del merito di credito del governo. Ci sono due tipi principali di titoli che fanno parte di questa categoria. I book-entry treasury bond, titoli dematerializzati che possono essere scambiati e trasferiti sul mercato e certificati di buoni del tesoro che non possono essere scambiati e quindi utilizzati principalmente come veicolo di risparmio, e poi i certificati di buoni del tesoro che non possono essere scambiati e che quindi vengono in gran parte utilizzati come veicolo di risparmio. In entrambi i casi di tratta di asset estremamente importanti per il sistema finanziario, trattandosi peraltro dello strumento principe attraverso il quale la banca centrale svolge le sue operazioni di mercato aperto. Il mercato dei bond sovrani cinese ha un mercato secondario molto liquido e voluminoso. Alla fine del 2018 i bond del Tesoro quotavano 15 trilioni di yuan, circa il 17% del mercato complessivo. Una quota inferiore rispetto al confronto con gli Usa (46%). Il tasso di interesse di questi prestiti viene determinato da aste cui partecipano gli operatori finanziari, per lo più banche commerciali.

Un gradino più sotto ai bond del Tesoro troviamo quelli municipali (Municipal Bonds, 地方政府债), al centro della recente manovra espansiva del governo. Questi titoli vengono emessi dai governi locali. Si tratta di un mercato che praticamente non esisteva prima del 2009, nato come conseguenza allo straordinario stimolo fiscale che Pechino volle dare all’economia per bilanciare la crisi internazionale. La gestione di questo debito è stato sempre problematica, con le autorità centrale impegnate in un costante tira e molla con i governi locali che hanno preso sempre più gusto nell’emettere debito per finanziare i loro investimenti tramite appositi veicoli governativi (Local Government Financing Vehicles, LGFVs, 地方政府融资平台). Nel 2015, ad esempio, ci fu una notevole impennata nelle emissioni, che arrivarono a 2,8 trilioni di yuan, due dei quali sono stati usati come swap di debito emesso proprio da questi veicoli. Alla fine del 2018 il valore delle obbligazioni municipali aveva superato i 18 trilioni di yuan, superando quindi quelle del governo centrale. La maturità media di questi debiti è di 6,4 anni e a loro è stata assegnata una rischiosità pari a zero. Sono di fatto assimilati a titoli del governo. E questo spiega perché siano detenuti in larga parte (l’85%) dalle banche commerciali.

Al gradino successivo troviamo i bond emessi dalla grandi banche strategiche del governo. Parliamo dei Policy Bank Bonds (政策银行债). Come già sappiamo la Cina ha tre grandi policy bank che stanno alla base dei disegni strategici di Pechino, a cominciare dalla Bri: la China Development Bank, l’Export-Import Bank of China e l’Agricultural Development Bank of China. Queste banche furono istituite nel 1994 come strumenti tecnici per i prestiti governativi, quindi i bond che emettono per finanziare questi prestiti hanno la garanzia implicita del governo e sono considerati quasi bond sovrani e quindi esenti da rischio. Per questo le banche commerciali assegnano rischio zero a queste obbligazioni quando le tengono nel loro bilancio.

Alla fine del 2018 c’erano 14 trilioni di yuan di obbligazioni delle policy bank, con una maturità media di 8,1 anni. I grandi possessori di questa carta sono le grandi banche commerciali nazionali e i fondi assicurativi. Il 55% di queste obbligazioni è stato emesso dalla China Development Bank (CDB, 国家开发银行). Addirittura risulta che i titoli emessi da questa banca risultano più liquidi di quelli del Tesoro, con i titoli del quale gareggia come collaterale. Ci sono altri titoli di natura governativa, come quelli emessi dalla banca centrale, che però sono ormai divenuti residuali.

Dopo i titoli più o meno governativi diamo un’occhiata a un’altra categoria di bond molto importante: quelli emessi da soggetti finanziari. Quindi banche commerciali, assicurazioni eccetera. Si tratta di un’industria altamente strategica per l’economia e che tutt’oggi rimane largamente sotto il controllo dello stato, godendo quindi di garanzia implicita del governo. Per questa ragione il profilo di rischio di queste obbligazioni è considerato migliore di quelle che stanno immediatamente sotto di loro, ossia le obbligazioni del settore corporate. E questo spiega perché il merito di credito dei financial bonds (FB, 金融债) sia migliore.

Al primo posto dei FB troviamo i certificati di deposito negoziabili Negotiable Certificates of Deposit (NCDs, 同业存单). Si tratta di strumenti solitamente del mercato monetario, quindi a breve termine, emessi da da banche nel mercato interbancario. Prima del 2013 questi titoli neanche esistevano. Ma dalla loro nascita, a dicembre di quell’anno, hanno conosciuto uno sviluppo notevolissimo arrivato a fine 2018 a un volume di 9,8 trilioni di yuan, soprattutto grazie al merito di credito degli emittenti e alla buona liquidità del mercato secondario. I tassi dei NCD seguono da vicino la Shanghai Interbank Offered Rate (Shibor, 上海 银行 间 业 业 利率), con un premio di 80 punti base rispetto alle obbligazioni della China Development Bank (CDB) nel 2018.

Conoscere questi titoli è interessante perché gli emittenti sono in larga parte le piccole banche (joint-stock commercial banks) e le credit unions cittadine mentre gli acquirenti sono le cosiddette Big Five, ossia le grandi banche pubbliche (Bank of China, Construction Bank of China, Commercial and Industrial Bank of China, Agricultural Bank of China, Bank of Communications), che li acquistano direttamente o tramite i loro Wealth Management Products (WMPs, 理财产品), ossia veicoli di investimento. Si tratta di soggetti che si indebitano a basso prezzo e investono a più alto rendimento per lucrare la differenza. Quindi incorporano maggior rischio potendo contare su una sostanziale garanzie pubblica. Non certo il massimo per l’azzardo morale. Per motivi simili, anche i mutual funds, le banche commerciali del governo e i fondi del mercato monetario investono in questi NCD.

Al secondo post fra i bond finanziari troviamo svariate tipologie di titoli obbligazionari senior o subordinati emessi dalle grandi banche commerciali, le compagnie di assicurazioni e gli altri soggetti che operano nel mercato. Complessivamente i bond finanziari pesano circa il 7% del mercato obbligazionario (dato fine 2018).

Rimane da analizzare il più complesso universo obbligazionario cinese, quello delle imprese non finanziarie. Il settore corporate, è bene ricordarlo, è stato protagonista del grande aumento dell’indebitamento dell’economia. Fra i vari strumenti finanziari che esprime questo mercato uno dei principali sono gli Enterprise Bonds (EB, 企业债) già in circolazione nei primi anni ’80 come mezzo non bancario utilizzato dalle imprese per avere credito. Abbiamo visto, ancora oggi, quanto possa essere difficile per un’impresa cinese avere credito bancario. E questa è una delle ragioni per le quali questo mercato è così strategico per l’economia cinese. Va ricordato che dal 1997, quando è stato istituito il mercato interbancario dei bond, quest’ultimo era l’unico nel quale i bond venivano emessi e scambiati. Questo spiega perché nei primi anni la gran parte degli emittenti fossero le aziende pubbliche cinesi, per lo più non quotate (SOEs). Dal 2005 tuttavia anche il mercato borsistico (exchange market) è diventato concorrente dell’interbank market e perciò ci ha consentito alle aziende di vendere le propri obbligazioni in entrambi i mercati. Al momento si stima che circa un terzo dei bond in circolazione siano scambiati nel mercato borsistico e il resto in quello interbancario. L’emissione dei bond è regolata dalla National Development and Reform Commission (NDRC, 国家发展改革委员会), e si calcola che al momento il mercato valga circa tre trilioni di yuan. I principali investitori sono banche e mutual fund.

Una componente importante di questi strumenti sono i Municipal Corporate Bonds (MCB, 城投债), che pesano circa il 75% dei bond in circolazione. Si tratta di strumenti emessi dal imprese statali (Local government financing vehicles (LGFVs) per supportare sia a livello provinciale che municipale gli investimenti infrastrutturali. Come viene opportunamente notato dagli economisti autori dello studio pubblicato dal NBER che ha ispirato questo approfondimento, “sono uno degli esempi perfetti della miscela tra pianificazione e mercato nell’odierna economia cinese: sono implicitamente sostenuti dal corrispondente governo locale, ma in senso strettamente giuridico sono emessi dalle LGFV che sono imprese come le altre”. La Cina insomma usa la tecnica del mercato, ma col cervello socialista.

Altrettanto importanti, se non di più, è un’altra categoria di bond, ossia gli Exchange-Traded Corporate Bonds (ETCB, 公司债). Si tratta di obbligazioni emesse e scambiate sui mercati finanziari. Quando furono istituiti, nel 2007, erano ammesse solo le quotazioni di imprese pubbliche quotate. Nel 2015 il regolatore ampliò significativamente i soggetti ammessi. E’ sufficiente che gli emittenti siano imprese per essere titolari di obbligazioni. E questo spiega bene perché si sia arrivati a un valore di carta, a fine 2018, che ormai ha raggiunto i sei trilioni di yuan. Assai più di nicchia, ma molto utilizzate dalle grandi imprese pubbliche, ci sono poi le Medium-Term Notes (中期票据) che vengono emesse nel mercato interbancario con una maturità fra varia fra i tre e i cinque anni e ormai si stima valgano circa 5,7 trilioni di yuan.

Fra le obbligazioni di breve termine occorre menzionare la Commercial Papers (compresa la Super Commercial Paper, 短融及超短融), sostanzialmente cambiali che scadono entro un anno mentre la super scade a 270 giorni. Lanciate entrambi nel 2005, a fine 2018 quotavano 1,9 trilioni di yuan. Quindi ci sono anche gli Asset-Backed Securities (ABS, 资产支持证券), istituiti anch’essi nel 2005 e in crescita al ritmo del 49% l’anno da allora. Questi titoli possono essere scambiati sia sul mercato che nell’interbancario. Le banche commerciali li usano per portare fuori dai propri bilanci alcuni asset. Nel 2018 il mercato degli Abs valeva 2,6 trilioni di yuan, il 13% del mercato dei bond corporate e il 3% di tutto il mercato dei bond.

Chiudono la nostra breve ricognizione le Private Placement Notes (PPN, 定向工具),lanciate nel 2011 all’interno del mercato interbancario sono una sostanziale mescolanza fra debito privati e bond pubblico. Ciò in quanto le imprese non finanziarie possono vendere questi titoli solo a un gruppo selezionato di investitori che possono anche scambiarli fra loro nel mercato interbancario. Nei pochi anni trascorsi dalla loro invenzione, questi titoli hanno già raggiunto i 2 trilioni di yuan, che sono il 2,3% del mercato. Infine ci sono, ma poco diffusi, gli International Institution Bonds (国际机构债) e i Railway Bonds. Insieme quotano appena lo 0,5% del mercato.

Completata l’anagrafica, che ricorda molto da vicina quella dei paesi occidentali, adesso bisogna fare solo l’ultimo passo: vedere come funziona questo straordinario organismo nella pratica. E qui serve ancora un po’ di pazienza.

(4/segue)

Puntata precedente: Come funziona il mercato dei bond quotati in Cina