Etichettato: China Development bank (CDB)

La guerra commerciale con gli Usa non ferma la digital silk road cinese

Questo mese la telenovela dei colloqui fra Usa e Cina per risolvere le proprie diatribe commerciali dovrebbe conoscere l’ennesima puntata con il round di colloqui previsti sul suolo americano. Lo spazio per l’ottimismo ormai è risicato. Dopo l’invelenirsi del clima determinato dalla reazione agostana cinese ai dazi Usa (rialzo fra il 5 e il 10% dei dazi su 75 miliardi di prodotti statunitensi), pochi scommetterebbero su un miglioramento dello stato delle relazioni fra i due paesi, anche se si è osservata qualche distensione. Gli Usa, ad esempio, hanno rinviato al prossimo 15 ottobre la decisioni su ulteriori dazi su 250 miliardi di beni cinesi, mentre questi ultimi hanno esentato dai rialzi soia e carne di maiale, che gli Usa esportano massicciamente in Cina. Ma sono piccoli gesti, e il rischio di un aumento delle tensioni commerciali rimane alto. Anche perché queste ultime sono la spia di un malessere profondo, che ha a che fare con la geopolitica più che con la bilancia commerciale.

La guerra commerciale, infatti, è solo la linea di faglia di un confronto assai più ampio diffuso su vari fronti uno dei quali, quello per la tecnologia, primeggia per importanza strategica. Abbiamo più volte analizzato questa prospettiva, ma uno studio recente del Mercator Institute for China, pensatoio europeo di cose cinesi, ci consente di avere una ricognizione aggiornata su uno dei progetti cinesi più importanti sul tappeto e che, non a caso, ha alimentato molte cronache del confronto sino-americano (si pensi al caso Huawei): la digital silk road di Pechino.

La prima cosa è dare un’occhiata allo stato dell’arte, approfittando di un’ottima rappresentazione grafica preparata dal centro studi.

![]()

Il cuore del contendere sono ovviamente le tecnologie di ultima generazione, come il 5G, e le infrastrutture che le conducono – le reti di cavi sottomarini. In entrambi i campi la Cina ha fatto passi da gigante risultando all’avanguardia ed estremamente competitiva nei confronti degli Usa, che sulla supremazia tecnologica hanno costruito larga parte della loro egemonia.

Ciò non poteva che avere effetti sullo scacchiere internazionale. Gli Usa, senza alcuna timidezza, hanno invitato gli alleati a non servirsi della tecnologia cinese e gli alleati, in Europa (Uk e Olanda, e di recente anche la Polonia) e persino in Australia (dove è stato bloccato il progetto di un cavo sottomarino cinese con le Isole Solomon) non se lo sono fatto ripetere. Ciò non ha impedito alla tecnologia cinese di espandersi in altre zone del globo, e segnatamente all’interno del continente eurasiatico e africano, in zone particolarmente sensibili come il Medio Oriente e il centro Asia.

Secondo i dati raccolti da Merics, dal 2013 la Digital silk road cinese ha generato investimenti diretti per 17 miliardi di dollari, sette dei quali sono stati dedicati allo sviluppo delle reti in fibra ottica e il resto per sviluppare sistemi di e commerce e di pagamento mobile. Col risultato che oggi le Big Tech cinesi sono all’avanguardia nell’uno e nell’altro campo. Centinaia di milioni sono stati poi spesi per sviluppare progetti di smart&safe city che verranno sviluppate proprio nell’area medio e centro orientale, oltre che per istituti di ricerca e centri data sparsi lungo i vari nodi della digital silk road.

Assai ambizioso appare il piano di infrastrutturazione di cavi sottomarini attorno all’Africa che dovrebbe “avvolgere” il versante orientale del continente e collegarlo con l’Asia e l’Europa. Si tratta di una rete ancora da realizzare ma di evidente portata strategica. Al contrario è stato già realizzato il collegamento fra l’Africa e l’America Latina partendo dall’Angola e si lavora a un altro cavo che colleghi il Camerun con il Brasile.

Lo sforzo finanziario dell’impresa è stato sostenuto in gran parte dalla China Development Bank (CDB) e dall’Export-Import Bank of China (EXIM) ossia due delle braccia finanziarie più imponenti del sistema finanziario cinese. Queste banche hanno prestato 2,5 miliardi a un operatore di telefonia indiana, la Bharti Airtel, e altri 600 milioni alla russa Rostelecom, che in parte sono stati utilizzati per acquistare forniture da Huawei e ZTE (altra impresa cinese finita nel mirino degli Usa).

La strategia nazionale cinese di internazionalizzazione digitale passa per una sorta di chiamata alle armi ai grandi giganti privati dell’hi tech cinese, Alibaba, Baidu, Tencent, che sono stati invitati a supportare l’espansione digitale cinese tramite lo sviluppo di tecnologie di pagamento mobile e dell’e commerce, che significa anche favorire l’internazionalizzazione della valuta cinese. Invito raccolto più che volentieri. Alibaba, ad esempio, ha investito quattro miliardi nella realizzazione di Lazada, un marketplace del sud est asiatico, dove fra l’altro è stata implementata anche Alipay, sistema di pagamento via app promosso sempre da Alibaba.

La chiamata alle armi alle Big Tech è stata la naturale conseguenza dell’atto di indirizzo del presidente cinese Xi Jinping, che ha invitato la Cina a diventare un cyber superpotere che significa non solo affari, ma anche diplomazia. In quest’ottica va interpretata la costituzione della digital economy cooperation initiative, un consorzio che raccoglie sette paesi, oltre la Cina, e i Digital Silk Road cooperation agreements che coinvolgono 16 paesi.

Tutto ciò è stato possibile in virtù di un notevole dispendio di risorse finanziarie. Aldilà degli investimenti diretti all’estero, che abbiamo visto, il governo cinese ha garantito robuste linee di credito ai giganti hi tech nazionali, nell’ordine dei 20-30 miliardi che hanno consentito a queste aziende di competere sul mercato internazionale a prezzi assai più vantaggiosi rispetto ai concorrenti occidentali.

Insomma, potere politico ed economico si sono alleati per fare della Cina un player globale dell’Hi tech, e questo spiega la dura risposta Usa. Se la Digital silk road cinese diverrà qualcosa di più che un disegno su una mappa il gioco globale ne uscirà rivoluzionato, piaccia o no a mister Trump. Quant a noi, ci adegueremo.

Alla scoperta del magico mondo delle obbligazioni cinesi

Dire che il mercato obbligazionario cinese sfiora ormai il 100% del pil per un valore superiore agli 85 trilioni di yuan è un dato suggestivo ma ancora poco informativo. Abbiamo visto che questa montagna di carta si distribuisce in due mercati, uno interbancario, dove ne risiede la grande maggioranza, e uno quotato. E abbiamo imparato come sono organizzati questi mercati. Sappiamo altresì che qui vengono scambiati bond del governo, delle imprese non finanziarie e di quelle finanziarie. Per grandi linee, il mercato obbligazionario cinese non è così diverso da quello Usa. Ma dietro l’apparenza si celano molte differenze. E per scoprirle dobbiamo andare a vedere, aldilà delle macroaree, il dettaglio delle varie tipologie di obbligazioni. Non saremmo in grado di capire la complessità del sistema finanziario cinese, del quale l’obbligazionario è quota assai importante, se non lo facessimo. E quindi non saremmo neanche in grado di valutarne la rischiosità.

La prima categoria che andiamo ad osservare è quella dei bond del governo (Treasury Bonds, 国债) emessi dal ministero delle finanze e che quindi hanno come sottostante sostanzialmente il prelievo fiscale e godono del merito di credito del governo. Ci sono due tipi principali di titoli che fanno parte di questa categoria. I book-entry treasury bond, titoli dematerializzati che possono essere scambiati e trasferiti sul mercato e certificati di buoni del tesoro che non possono essere scambiati e quindi utilizzati principalmente come veicolo di risparmio, e poi i certificati di buoni del tesoro che non possono essere scambiati e che quindi vengono in gran parte utilizzati come veicolo di risparmio. In entrambi i casi di tratta di asset estremamente importanti per il sistema finanziario, trattandosi peraltro dello strumento principe attraverso il quale la banca centrale svolge le sue operazioni di mercato aperto. Il mercato dei bond sovrani cinese ha un mercato secondario molto liquido e voluminoso. Alla fine del 2018 i bond del Tesoro quotavano 15 trilioni di yuan, circa il 17% del mercato complessivo. Una quota inferiore rispetto al confronto con gli Usa (46%). Il tasso di interesse di questi prestiti viene determinato da aste cui partecipano gli operatori finanziari, per lo più banche commerciali.

Un gradino più sotto ai bond del Tesoro troviamo quelli municipali (Municipal Bonds, 地方政府债), al centro della recente manovra espansiva del governo. Questi titoli vengono emessi dai governi locali. Si tratta di un mercato che praticamente non esisteva prima del 2009, nato come conseguenza allo straordinario stimolo fiscale che Pechino volle dare all’economia per bilanciare la crisi internazionale. La gestione di questo debito è stato sempre problematica, con le autorità centrale impegnate in un costante tira e molla con i governi locali che hanno preso sempre più gusto nell’emettere debito per finanziare i loro investimenti tramite appositi veicoli governativi (Local Government Financing Vehicles, LGFVs, 地方政府融资平台). Nel 2015, ad esempio, ci fu una notevole impennata nelle emissioni, che arrivarono a 2,8 trilioni di yuan, due dei quali sono stati usati come swap di debito emesso proprio da questi veicoli. Alla fine del 2018 il valore delle obbligazioni municipali aveva superato i 18 trilioni di yuan, superando quindi quelle del governo centrale. La maturità media di questi debiti è di 6,4 anni e a loro è stata assegnata una rischiosità pari a zero. Sono di fatto assimilati a titoli del governo. E questo spiega perché siano detenuti in larga parte (l’85%) dalle banche commerciali.

Al gradino successivo troviamo i bond emessi dalla grandi banche strategiche del governo. Parliamo dei Policy Bank Bonds (政策银行债). Come già sappiamo la Cina ha tre grandi policy bank che stanno alla base dei disegni strategici di Pechino, a cominciare dalla Bri: la China Development Bank, l’Export-Import Bank of China e l’Agricultural Development Bank of China. Queste banche furono istituite nel 1994 come strumenti tecnici per i prestiti governativi, quindi i bond che emettono per finanziare questi prestiti hanno la garanzia implicita del governo e sono considerati quasi bond sovrani e quindi esenti da rischio. Per questo le banche commerciali assegnano rischio zero a queste obbligazioni quando le tengono nel loro bilancio.

Alla fine del 2018 c’erano 14 trilioni di yuan di obbligazioni delle policy bank, con una maturità media di 8,1 anni. I grandi possessori di questa carta sono le grandi banche commerciali nazionali e i fondi assicurativi. Il 55% di queste obbligazioni è stato emesso dalla China Development Bank (CDB, 国家开发银行). Addirittura risulta che i titoli emessi da questa banca risultano più liquidi di quelli del Tesoro, con i titoli del quale gareggia come collaterale. Ci sono altri titoli di natura governativa, come quelli emessi dalla banca centrale, che però sono ormai divenuti residuali.

Dopo i titoli più o meno governativi diamo un’occhiata a un’altra categoria di bond molto importante: quelli emessi da soggetti finanziari. Quindi banche commerciali, assicurazioni eccetera. Si tratta di un’industria altamente strategica per l’economia e che tutt’oggi rimane largamente sotto il controllo dello stato, godendo quindi di garanzia implicita del governo. Per questa ragione il profilo di rischio di queste obbligazioni è considerato migliore di quelle che stanno immediatamente sotto di loro, ossia le obbligazioni del settore corporate. E questo spiega perché il merito di credito dei financial bonds (FB, 金融债) sia migliore.

Al primo posto dei FB troviamo i certificati di deposito negoziabili Negotiable Certificates of Deposit (NCDs, 同业存单). Si tratta di strumenti solitamente del mercato monetario, quindi a breve termine, emessi da da banche nel mercato interbancario. Prima del 2013 questi titoli neanche esistevano. Ma dalla loro nascita, a dicembre di quell’anno, hanno conosciuto uno sviluppo notevolissimo arrivato a fine 2018 a un volume di 9,8 trilioni di yuan, soprattutto grazie al merito di credito degli emittenti e alla buona liquidità del mercato secondario. I tassi dei NCD seguono da vicino la Shanghai Interbank Offered Rate (Shibor, 上海 银行 间 业 业 利率), con un premio di 80 punti base rispetto alle obbligazioni della China Development Bank (CDB) nel 2018.

Conoscere questi titoli è interessante perché gli emittenti sono in larga parte le piccole banche (joint-stock commercial banks) e le credit unions cittadine mentre gli acquirenti sono le cosiddette Big Five, ossia le grandi banche pubbliche (Bank of China, Construction Bank of China, Commercial and Industrial Bank of China, Agricultural Bank of China, Bank of Communications), che li acquistano direttamente o tramite i loro Wealth Management Products (WMPs, 理财产品), ossia veicoli di investimento. Si tratta di soggetti che si indebitano a basso prezzo e investono a più alto rendimento per lucrare la differenza. Quindi incorporano maggior rischio potendo contare su una sostanziale garanzie pubblica. Non certo il massimo per l’azzardo morale. Per motivi simili, anche i mutual funds, le banche commerciali del governo e i fondi del mercato monetario investono in questi NCD.

Al secondo post fra i bond finanziari troviamo svariate tipologie di titoli obbligazionari senior o subordinati emessi dalle grandi banche commerciali, le compagnie di assicurazioni e gli altri soggetti che operano nel mercato. Complessivamente i bond finanziari pesano circa il 7% del mercato obbligazionario (dato fine 2018).

Rimane da analizzare il più complesso universo obbligazionario cinese, quello delle imprese non finanziarie. Il settore corporate, è bene ricordarlo, è stato protagonista del grande aumento dell’indebitamento dell’economia. Fra i vari strumenti finanziari che esprime questo mercato uno dei principali sono gli Enterprise Bonds (EB, 企业债) già in circolazione nei primi anni ’80 come mezzo non bancario utilizzato dalle imprese per avere credito. Abbiamo visto, ancora oggi, quanto possa essere difficile per un’impresa cinese avere credito bancario. E questa è una delle ragioni per le quali questo mercato è così strategico per l’economia cinese. Va ricordato che dal 1997, quando è stato istituito il mercato interbancario dei bond, quest’ultimo era l’unico nel quale i bond venivano emessi e scambiati. Questo spiega perché nei primi anni la gran parte degli emittenti fossero le aziende pubbliche cinesi, per lo più non quotate (SOEs). Dal 2005 tuttavia anche il mercato borsistico (exchange market) è diventato concorrente dell’interbank market e perciò ci ha consentito alle aziende di vendere le propri obbligazioni in entrambi i mercati. Al momento si stima che circa un terzo dei bond in circolazione siano scambiati nel mercato borsistico e il resto in quello interbancario. L’emissione dei bond è regolata dalla National Development and Reform Commission (NDRC, 国家发展改革委员会), e si calcola che al momento il mercato valga circa tre trilioni di yuan. I principali investitori sono banche e mutual fund.

Una componente importante di questi strumenti sono i Municipal Corporate Bonds (MCB, 城投债), che pesano circa il 75% dei bond in circolazione. Si tratta di strumenti emessi dal imprese statali (Local government financing vehicles (LGFVs) per supportare sia a livello provinciale che municipale gli investimenti infrastrutturali. Come viene opportunamente notato dagli economisti autori dello studio pubblicato dal NBER che ha ispirato questo approfondimento, “sono uno degli esempi perfetti della miscela tra pianificazione e mercato nell’odierna economia cinese: sono implicitamente sostenuti dal corrispondente governo locale, ma in senso strettamente giuridico sono emessi dalle LGFV che sono imprese come le altre”. La Cina insomma usa la tecnica del mercato, ma col cervello socialista.

Altrettanto importanti, se non di più, è un’altra categoria di bond, ossia gli Exchange-Traded Corporate Bonds (ETCB, 公司债). Si tratta di obbligazioni emesse e scambiate sui mercati finanziari. Quando furono istituiti, nel 2007, erano ammesse solo le quotazioni di imprese pubbliche quotate. Nel 2015 il regolatore ampliò significativamente i soggetti ammessi. E’ sufficiente che gli emittenti siano imprese per essere titolari di obbligazioni. E questo spiega bene perché si sia arrivati a un valore di carta, a fine 2018, che ormai ha raggiunto i sei trilioni di yuan. Assai più di nicchia, ma molto utilizzate dalle grandi imprese pubbliche, ci sono poi le Medium-Term Notes (中期票据) che vengono emesse nel mercato interbancario con una maturità fra varia fra i tre e i cinque anni e ormai si stima valgano circa 5,7 trilioni di yuan.

Fra le obbligazioni di breve termine occorre menzionare la Commercial Papers (compresa la Super Commercial Paper, 短融及超短融), sostanzialmente cambiali che scadono entro un anno mentre la super scade a 270 giorni. Lanciate entrambi nel 2005, a fine 2018 quotavano 1,9 trilioni di yuan. Quindi ci sono anche gli Asset-Backed Securities (ABS, 资产支持证券), istituiti anch’essi nel 2005 e in crescita al ritmo del 49% l’anno da allora. Questi titoli possono essere scambiati sia sul mercato che nell’interbancario. Le banche commerciali li usano per portare fuori dai propri bilanci alcuni asset. Nel 2018 il mercato degli Abs valeva 2,6 trilioni di yuan, il 13% del mercato dei bond corporate e il 3% di tutto il mercato dei bond.

Chiudono la nostra breve ricognizione le Private Placement Notes (PPN, 定向工具),lanciate nel 2011 all’interno del mercato interbancario sono una sostanziale mescolanza fra debito privati e bond pubblico. Ciò in quanto le imprese non finanziarie possono vendere questi titoli solo a un gruppo selezionato di investitori che possono anche scambiarli fra loro nel mercato interbancario. Nei pochi anni trascorsi dalla loro invenzione, questi titoli hanno già raggiunto i 2 trilioni di yuan, che sono il 2,3% del mercato. Infine ci sono, ma poco diffusi, gli International Institution Bonds (国际机构债) e i Railway Bonds. Insieme quotano appena lo 0,5% del mercato.

Completata l’anagrafica, che ricorda molto da vicina quella dei paesi occidentali, adesso bisogna fare solo l’ultimo passo: vedere come funziona questo straordinario organismo nella pratica. E qui serve ancora un po’ di pazienza.

(4/segue)

Puntata precedente: Come funziona il mercato dei bond quotati in Cina

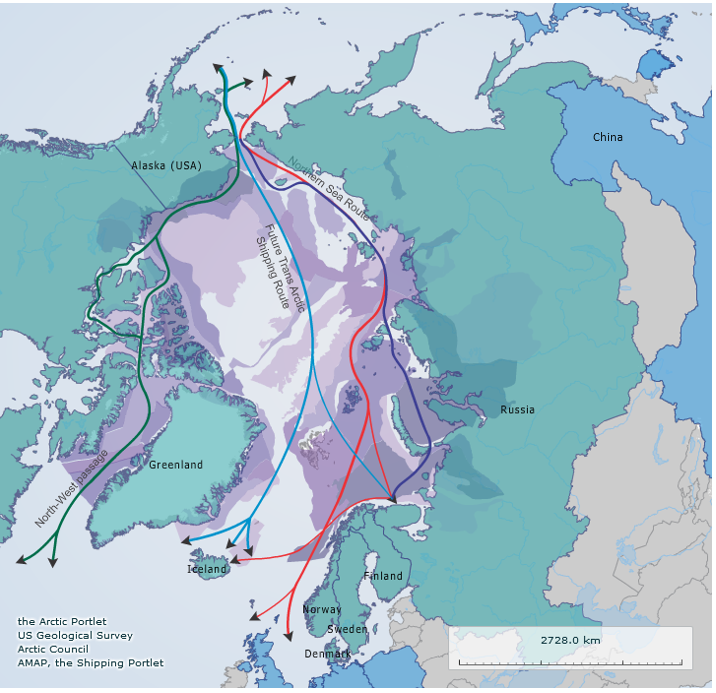

La Cina si prepara a diventare una potenza nell’Artico

La notizia del giugno scorso che la Cina ha lanciato una gara per costruire la sua prima nave rompighiaccio alimentata ad energia nucleare aggiunge un altro tassello alla complessa strategia che la Cina ha messo in campo ormai da anni per diventare un player nel grande gioco del mare e, indirettamente, nel mondo. Questa strategia passa naturalmente per il presidio della principali rotte commerciali, che significa presenza militare nei mari dove passa la grandissima maggioranza del commercio cinese, e soprattutto sulle rotte che devono ancora essere sfruttate, fra le quali spiccano quelle artiche, divenute d’interesse da quando il cambiamento climatico ha sciolto i ghiacci e lasciato immaginare nuovi percorsi economicamente più efficienti rispetto alle rotte tradizionali. Secondo alcuni resoconti la compagnia cinese Cosco avrebbe già inviato dieci vascelli in 14 viaggi lungo le rotte artiche in Europa risparmiando 220 gioni di navigazione, 7.000 tonnellate di carburante e 10 milioni di dollari di costi rispetto al tradizionale passaggio lungo il canale di Suez.

Non a caso la Cina, nel gennaio scorso, in qualità di osservatore ha presentato un libro bianco dedicato proprio alla gestione del Circolo Polare artico. Un fatto del genere presuppone già una strategia. E una strategia non si costruisce con la parole, ma con fatti molto concreti. La costruzione di rompighiaccio capaci di navigare le rotte artiche è una di queste. Come d’altronde lo è stata l’intesa raggiunta con i russi per lo sfruttamento dei giacimenti di gas della penisola di Yamal che ha condotto alla costituzione della Yamal LNG, società a maggioranza russa partecipata dai cinesi e dai francesi.

La penisola di Yamal affaccia sul mare di Kara che è uno dei punti nodali della Northern Sea Route (NSR), la rotta che sfocia nel Pacifico settentrionale sulla quale la Russia accampa una sostanziale titolarità visto che bordeggia lungo il suo territorio.

Una rotta estremamente appetibile per i cinesi, visto che la metterebbe in collegamento col mercato europeo assai più rapidamente di quanto non facciano le rotte tradizionali. Questo spiega l’interesse dei cinesi a partecipare al gioco artico, e soprattutto quello dei russi a diventarne i grandi protagonisti.

La Russia ci crede talmente che ha affidato la gestione della NSR al gigante statale dell’energia nucleare Rosatom, che è proprietaria della Rosatomflot, armatore dei vascelli a bandiera russa ma a capitale estero, cinese, canadese o giapponese, che provano ad attraversare la NSR finendo magari intrappolati nel ghiaccio come è accaduto di recente. Le rompighiaccio della Rosatomflot trasportano gas liquefatto ricavato dall’impianto di Yamal destinate al porto cinese di Jangdu e questo basta a capire perché i cinesi abbiano investito sul progetto Yamal e perché la costruzione della loro prima rompighiaccio sia più di una semplice notizia da addetti ai lavori. Somiglia di più a un’opa discreta, in perfetto stile cinese, su rotte che in un futuro più o meno lontano potranno diventare strategiche. Non a caso il vascello rompighiaccio di ricerca cinese Xuelong ha svolto finora otto missione nell’Artico e l’anno scorso ha percorso interamente il passaggio articolo di Nord Ovest che corre lungo la costa canadese.

La costruzione della sua prima rompighiaccio nucleare non è l’unico passaggio che suggerisce che i cinesi abbiano una strategia di lungo termine che si articola rafforzando la cooperazione con la Russia, e insieme competendo con la Russia rafforzando la presenza nelle zone tradizione di influenza dei russi, nell’artico come nel centro Asia. Una strategia che, nel lungo termine, potrebbe rivelarsi fonte di tensione fra i due paesi, che però potrebbero trovare nel dover far fronte al dirimpettaio Usa l’ingrediente magico per superarle. Gli esempi di questa strategia sono numerosi. Di recente la China Development bank (CDB) ha accettato di prestare fino a dieci miliardi di dollari alla gemella Vnesheconombank (VEB) con i quali la banca di sviluppo russa potrà finanziare progetti e infrastrutture nella zona artica. La VEB russa è stata colpita dalle sanzioni di Ue e Usa dopo il conflitto ucraino e quindi l’ossigeno cinese era l’unico sul quale la banca potesse contare. La Cina d’altronde non fornisce solo denaro alle ambizione artiche russe, ma anche e soprattutto tecnologie, anche quest’ultime venute meno dopo l’embargo. Ma certo non lo fa gratis.

(1/segue)

Seguito e conclusione: Il dilemma russo della Polar Silk Road cinese