Etichettato: deficit commerciale usa

Cartolina. Supermarket Usa

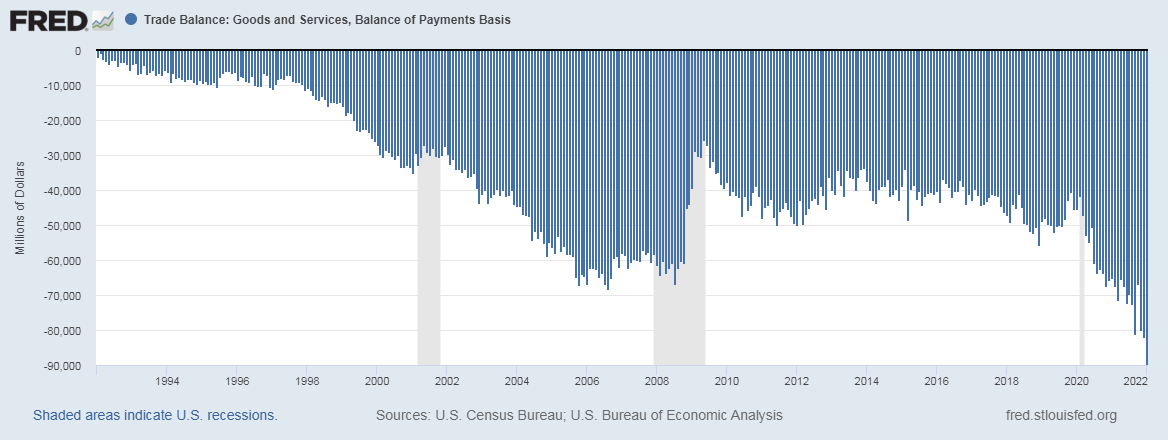

Ora che ha toccato i 90 miliardi di dollari, nove volte tanto quello degli anni ’90 del XX secolo, la storia del deficit commerciale americano s’iscrive d’ufficio fra quelle che vale la pena raccontare. Seppur breve – un trentennio più o meno – promette di durare a lungo, e chissà quali sorprese ci riserverà adesso, con un mondo squassato da guerre ed epidemie. Il peggio, infatti, si è osservato negli ultimi mesi. Aspettiamo speranzosi che qualcuno si cimenti, perciò. Noi cominciamo dal titolo: Supermarket Usa.

Ecco perché i dazi rischiano di peggiorare il deficit commerciale Usa

Di recente la Cina ha postato l’ennesimo record di attivi commerciali negli confronti degli Stati Uniti, superando i 323 miliardi. Questi attivi si sono cumulati nel corso del 2018, che complessivamente non è stato un buon anno per il surplus cinese, arrivato a 351 miliardi, il livello più basso da anni. In piena controtendenza, gli attivi verso gli Usa sono cresciuti del 17% rispetto al 2017. E questo è accaduto mentre infuriava la guerra dei dazi, che pure se ancora ha un peso specifico relativamente basso sul totale del commercio sino-americano, è di sicuro un elemento perturbatore.

Tale politica tuttavia sembra finora sia servita a poco. E questo probabilmente dipende dal fatto che lo squilibrio commerciale statunitense ha ragioni assai più profonde di quelle individuate con una certa faciloneria da certa propaganda Usa. Il pensiero che sia tutta colpa dei cinesi, insomma, rischia di essere tanto suggestivo quanto fallace. Ottimo per le campagne elettorali, inutile ai fini dell’analisi.

Già in passato ci siamo occupati di andare a sbirciare le radici di questo squilibrio. Vale la pena tornarci di nuovo perché la Fed di S.Louis ha pubblicato un post dedicato a un approfondimento assai utile che propone una spiegazione del deficit Usa che suona assai più convincente di quelle della vulgata. Per farla breve, se proprio si vuole trovare un colpevole, gli Usa dovrebbero guardare in casa propria. La Cina, tutt’al più, ha trovato il modo di approfittare di una condizione strutturalmente deficitaria dell’economia Usa, come d’altronde in passato avevano fatto altre economie. Il deficit Usa, infatti inizia assai da lontano.

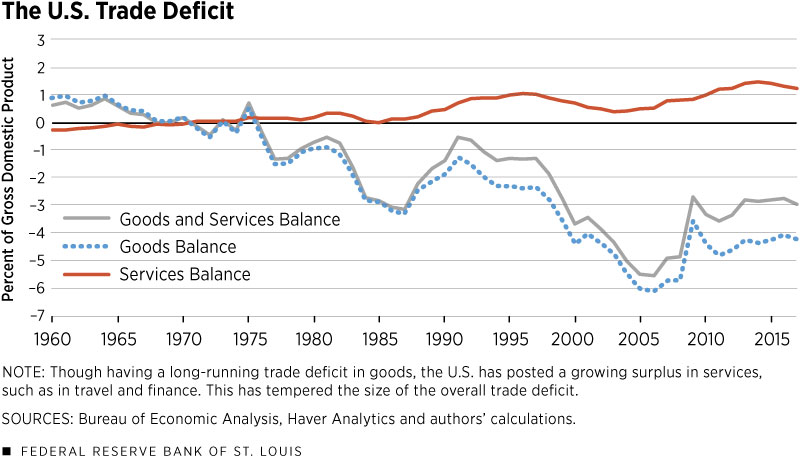

Non è certo un caso che il deficit commerciale parta agli albori dei ’70. La fine del sistema di Bretton Woods ha trasformato il dollaro americano – di fatto – nella moneta internazionale senza porre più alcun limite alla emissione di valuta da parte degli Usa. Per dirla con le parole degli economisti della Fed, “da quando gli Stati Uniti possono acquistare beni dal mercato mondiale semplicemente stampando denaro o emettendo debiti, sono destinati a gestire deficit commerciali persistenti”. Come dire: è una tentazione troppo forte per chiunque non usare la cornucopia del denaro facile. Figuriamoci per un popolo come quello americano, cresciuto a pane e consumismo. E infatti i risparmi Usa sono diventati via via sempre più negativi.

“Pertanto, – concludono gli autori – l’attuale sistema monetario internazionale basato sul dollaro Usa come valuta di riserva mondiale dominante e titoli di stato Usa come la più ricercata riserva di valore è la causa principale dei persistenti deficit commerciali negli Stati Uniti”. Altro che Cina.

Altrettanto fallace risulta associare l’aumento del deficit verso la Cina con la perdita di posti di lavoro nella manifattura americana, altro argomento principe della vulgata elettorale. Il declino di posti nella manifattura, infatti, parte da lontano e ha a che fare con il progresso tecnologico che negli Usa ha fatto aumentare notevolmente la produttività spostando unità di lavoro dalla manifattura ai servizi. Uno schema all’opera in molte economie avanzate.

Addirittura è stato calcolato che la perdita di posti di lavoro nella manifattura fra il 1992 e il 2012 dipenda per l’85% dalla crescita della produttività e solo per il 15% dal persistente deficit commerciale, ossia dalla delocalizzazioni che gli Usa hanno iniziato a fare sin dagli anni ’60, come successivamente farà il Giappone negli anni ’80 e si sta apprestando a fare la Cina adesso. “L’occupazione manifatturiera negli Stati Uniti – scrivono – è diminuita di quasi il 20% dal 2000 al 2007, anche prima della Grande recessione. Questo forte calo si correla con un peggioramento della bilancia commerciale degli Stati Uniti e un crescente deficit commerciale con la Cina. Sulla base di questa coincidenza, è facile puntare il dito contro la Cina. Ma è la Cina la causa della diminuzione dei posti di lavoro negli Stati Uniti?”.

Per rispondere, i nostri economisti partono da un dato. Nel 1991 il deficit di merci degli Usa verso l’intera regione dell’Asia-Pacifico, inclusa la Cina, pesava l’80% dell’intero deficit commerciale Usa. Oggi, malgrado sia peggiorato il deficit nei confronti della Cina, divenuta il principale creditore degli Usa, complessivamente il deficit Usa nei confronti dell’area si attesta al 65%. “La Cina ha semplicemente sostituito le altre economie asiatiche assumendo le loro posizioni eccedentarie. Anche se la quota della Cina nel totale dei deficit commerciali degli Stati Uniti è aumentata rapidamente da circa il 15% nel 1991 al 45% nel 2016, questo non ha aumentato la quota totale della posizione commerciale dell’Asia con gli Stati Uniti”. La Cina, in sostanza, si è ingrassata a spese dei sui vicini. Ma per gli Usa è cambiato poco. Pure se smettessero di far deficit con la Cina, lo farebbero con un altro paese capace di produrre a basso costo come ha fatto la Cina finora. Continuerebbe a replicarsi insomma lo schema che vediamo all’opera dagli anni ’60.

Da qui le conclusioni. “Una guerra commerciale non risolve necessariamente i problemi degli squilibri commerciali”. Anzi, l’applicazione di una politica di dazi può persino peggiorare il deficit Usa, se si guarda alle ragioni profonde che lo hanno determinato e se, soprattutto, si ricorda la composizione dell’industria manifatturiera Usa, che si basa notevolmente sui beni intermedi. E soprattutto “una guerra commerciale con la Cina non può fermare il declino dell’occupazione nella manifattura americana”, che dipende sostanzialmente dall’innovazione tecnologica. “Al contrario può ridurre il benessere dei consumatori americani e provocare la perdita della leadership Usa nel libero commercio e la globalizzazione”. Musica per le orecchie di Trump.

Cartolina: I ricavi della guerra commerciale

Il guerreggiare sulle merci fra Usa e Cina, che da un anno almeno estenua le cronache, ha finalmente generato il risultato tanto perseguito: una riduzione del deficit commerciale statunitense nel secondo trimestre 2018. La corta impennata del conto merci, che essendo un deficit implica una sua riduzione, vale circa 17 miliardi ed è dipeso non tanto da una riduzione delle importazioni, che dovrebbe essere il fine dei dazi, leggermente cresciute, quanto dalle esportazioni aumentate malgrado l’antipatia di Trump. L’America ha esportato beni per oltre 429 miliardi, fra i quali si segnalano materie prime energetiche e prodotti agricoli, primo fra i quali la soia. Tutti beni che la Cina fino a ieri importava in notevoli quantità dagli Usa. Domani chissà. Alla lunga l’antipatia presenta il conto e già si orecchiano sussurri scoraggianti per l’economia Usa, come come quello del patron di Alibaba che rinnega la sua promessa di creare lavoro in un’America sempre meno amichevole. I ricavi della guerra commerciale sono transitori. I costi duraturi.

Pil e commercio Usa nell’epoca di Trump

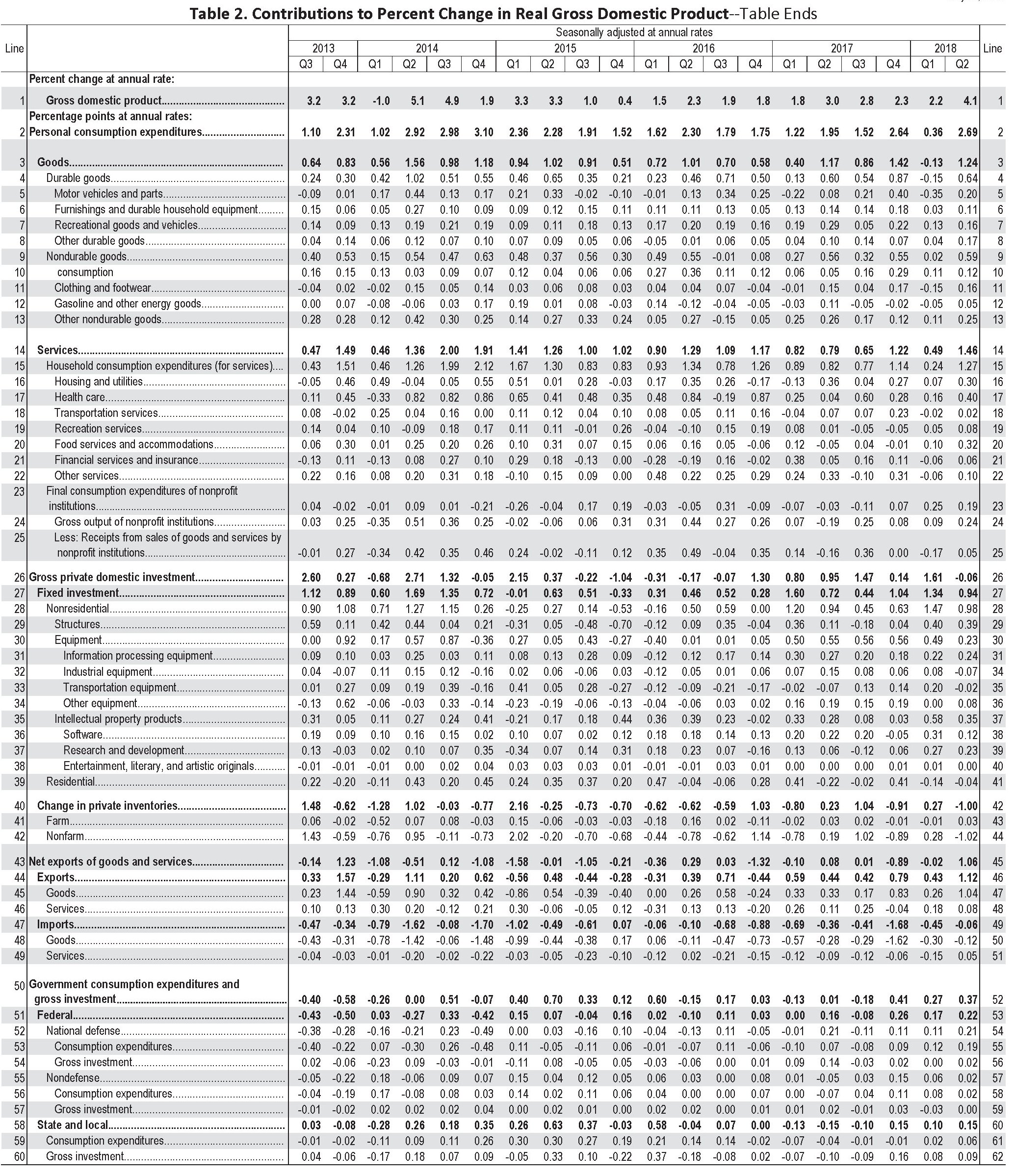

L’ottimo risultato dell’economia Usa, cresciuta del 4,1% nel secondo trimestre 2018, è una buona occasione per andare a vedere dentro il dato e provare a delineare alcune tendenze, magari osservando un arco di tempo più lungo di un trimestre. Peraltro la nuova amministrazione si appresta a varcare la soglia del secondo anno di mandato. Quindi può essere interessante osservare cosa abbia portato concretamente, almeno in termini di grandezze macroeconomiche. Cominciamo coi dati.

Come si può osservare il risultato del primo trimestre replica al ribasso quello del terzo trimestre 2014. Quindi non è di per sé eccezionale, ma sicuramente rilevante. Se leggiamo il commento degli analisti statunitensi scopriamo che “l’aumento del Pil reale nel secondo trimestre (2018, ndr) riflette i contributi positivi della spesa personale per consumi (PCE), delle esportazioni, degli investimenti fissi non residenziali, della spesa del governo federale e spesa pubblica statale e locale, parzialmente compensati dai contributi negativi delle scorte e degli investimenti fissi residenziali”. Quindi la crescita è stata dovuta all’aumento della spesa per consumi privati e al buon andamento dell’export, e in particolare dell’export netto. Ma prima di approfondire vediamo i dati disaggregati e su un orizzonte di tempo lungo.

Se guardiamo alle percentuale di crescita delle varie voci che compongono il pil, osserviamo che l’incremento del 4% rispetto al trimestre precedente, si era già ripetuto per livello simile nel 2014, salvo poi rallentare. E’ del tutto legittimo ipotizzare che la riforma fiscale di Trump, con i tagli promessi, abbia rinvigorito le spese degli americani che hanno consumato di più pensando che otterranno benefici dalla riforma fiscale. In tal senso, sarà interessante osservare se questi tagli sapranno sostenere in maniera stabile l’espansione dei consumi e soprattutto che conseguenze avrà sul deficit fiscale.

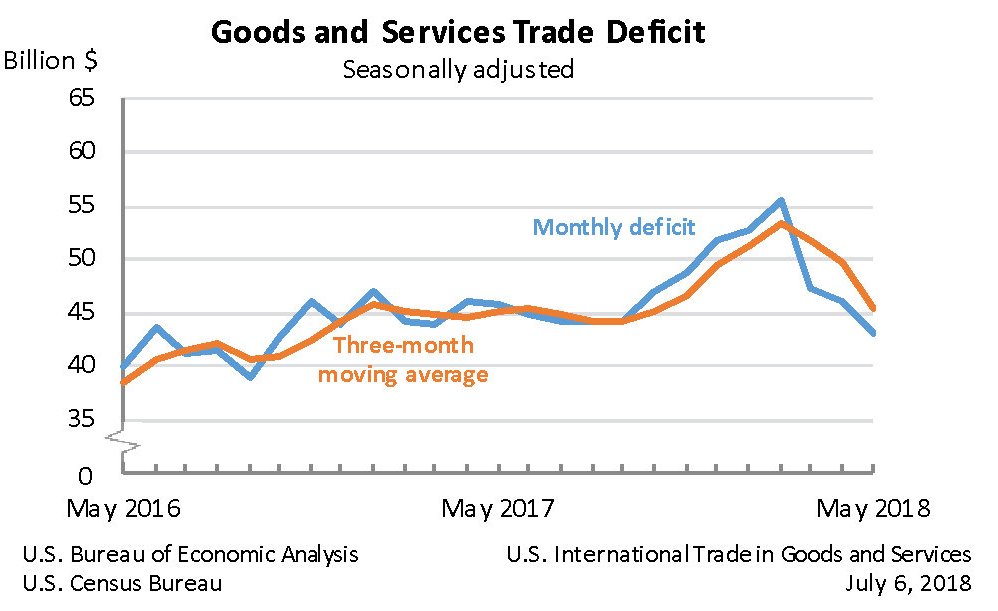

Un’altra tendenza sicuramente interessante è quella del commercio. L’export, infatti, è cresciuto notevolmente, il 9,3% nel secondo trimestre 2018 rispetto al precedente, sfiorando il record del +12,2% che risale al quarto trimestre 2013. Dato di per sé poco informativo se non si incrocia con quello dell’import, visto che ai fini del calcolo del Pil vale l’export netto. A tal proposito, è interessante osservare che l’incremento dell’import del secondo trimestre (+0,5%) è il più basso degli ultimi anni. Ciò ha determinato che il contributo dell’export netto alla crescita del Pil sia stato molto rilevante: parliamo di 1.06 punti (voce 43 della tabella sotto) su una crescita totale di 4,1.

Questo risultato potrebbe sostenere l’ipotesi che l’approccio aggressivo di Trump sul commercio internazionale, basato su dazi e minacce di dazi, abbia finito col funzionare. E tuttavia non è la prima volta che il contributo dell’export netto pesa oltre l’1% del pil (1,23 nel quarto trimestre 2013). Rimane il fatto che se guardiamo al dato della bilancia commerciale, si osserva un’inversione del trend da inizio anno.

E’ presto per trarre conseguenze. Per adesso possiamo solo osservare che il calo del deficit commerciale di maggio porta lo squilibrio sostanzialmente al livello di due anni fa. Per ridurre il maniera strutturale il deficit commerciale serve ben altro sforzo e sembra difficile riuscire senza danneggiare la struttura produttiva Usa, che come abbiamo visto dipende molto dai beni intermedi importati, e soprattutto la domanda interna, ossia il vero driver stabile della cresciuta Usa. Peraltro dovrebbe far riflettere la circostanza che il quasi azzeramento trimestrale dell’import coincida con quello degli investimenti. Se ne potrebbe dedurre che si prepari un raffredamento della produzione futura, anche se al momento l’indice globale della produzione non mostra segnali in tal senso. Si vedrà.

A tal proposito è interessante osservare l’unica tendenza che sembra strettamente “trumpiana”: quello dell’aumento della spesa militare che ha contribuito alla crescita del pil del secondo trimestre e di quelli precedenti (linea 52 ultima tabella). In generale, la spesa pubblica, federale, statale e locale, ha contribuito per 0,37 punti alla crescita del 4,1% dell’ultimo trimestre. Di questi, 0,22 punti sono dipesi dalla spesa federale. La spesa per la difesa ha pesato 0,21 punti, quindi sostanzialmente quasi tutto. La tendenza ad aumentare la spesa militare dura da alcuni trimestri (vedi prima tabella) è ha invertito un trend di sostanziale diminuzione partito almeno al 2013. Trump fa Trump: mette i dazi, aumenta la spesa per la difesa e taglia le tasse. L’economia, pur confermando trend storici consolidati, risponde bene. Ma bisogna vedere se dura. E a che prezzo.

I consigli del Maître: L’estinzione degli italiani e gli anziani al lavoro

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

I progetti cinesi sull’Artico. Il governo cinese ha pubblicato alla fine di gennaio un paper molto interessante sulla Polar silk road, la via della seta sull’Artico, del quale molto poco si è discusso sulla stampa italiana al contrario di quella estera. Un peccato perché la tematica è di grande interesse atteso che nell’Artico sono custodite enormi riserve di risorse energetiche, il 13 di quelle petrolifere non scoperte e il 30% del gas, e soprattutto lo scioglimento dei ghiacci sta favorendo la nascita di nuove rotte commerciali, che minacciano di terremotare le consuetudini del commercio internazionale spostando i traffici dal sud al nord del mondo.

La Cina dal 2013 ha ricevuto lo status di osservatore in senso all’Arctic Council, il forum intergovernativo dei paesi che hanno prossimità con il Polo, ed è divenuta assai attiva in quel consesso, per lo più utilizzando le relazioni con la Russia, tramite le partecipazioni acquistate nella Russian Yamal Liquified Naturale Gas (LNG), una iniziativa della compagnia russa Yamal per estrarre gas dall’Artico. Anche l’Italia ha il ruolo di osservatore nel Consiglio Artico, ma a quanto pare non siamo molto attivi. Peccato, perché lo spostamento dei traffici commerciali verso nord dovrebbe interessare molto un paese che esporta come il nostro. Ma non è mai troppo tardi per applicarsi.

La lenta estinzione degli italiani. Gli ultima dati Istat sull’andamento della nostra demografia, aggiornati al 2017, confermano che la condizione della popolazione è in costante peggioramento. Anche l’anno scorso la popolazione è diminuita, di circa 100 mila unità, visto che sono morte più persone di quante ne sono nate e il saldo migratorio non è bastato a compensare. I nati sono stati il 2% in meno del 2016, 462 mila bambini, un nuovo minimo storico, 112 mila italiani sono emigrati, e ormai gli ultra65enni hanno superato il 22% della popolazione, a fronte di poco più del 13% degli 0-15enni. Gli immigrati sono circa 5 milioni, e senza di loro saremmo 55 milioni invece dei circa 60 che siamo adesso. La speranza di vita è stabile, intorno agli 80 anni per gli uomini e gli 84 per le donne. Ma con queste cifre, le speranze di crescere non sono certo esaltanti.

La crescita dell’occupazione di donne e anziani nell’EZ. L’ultimo bollettino economico della Bce ha sottolineato il notevole contributo dato alla crescita dell’occupazione nell’area nella fase della ripresa economica dall’aumentata offerta di lavoro da parte di donne e persone in età avanzata, oltre ai flussi migratori. A conclusione dell’osservazione gli economisti della Bce deducono che nel medio lungo termine l’offerta di lavoro diminuirà in corrispondenza dell’invecchiamento della popolazione per questo sarebbero necessarie politiche volte a sostenere la forza lavoro e la crescita dell’occupazione, ad esempio attraverso l’assistenza ai disoccupati di lunga durata, dei migranti e di altre categorie che si connotano per i bassi tassi di partecipazione. E’ interessante sottolineare, tuttavia, che all’aumentata offerta di occupazione registrata in questi ultimi anni ha contribuito significativamente anche l’aumento dell’età pensionabile.

Malgrado siano aumentati i pensionati, sono aumentate anche le persone di età superiori ai 55 anni che lavorano, anche per l’ingresso della generazione del baby boom in questa coorte. Di conseguenza cresce anche il tasso di partecipazione.

Noi italiani abbiamo lasciato solo l’anno scorso l’ultimo posto ai francesi. D’altronde siamo il paese dell’Ape. L’età pensionabile stabilita per legge è aumentata in tutti i principali paesi dell’area dell’euro. Tuttavia l’età pensionabile effettiva è cresciuta in maniera significativa solo in Germania, segnatamente da 59 anni nel 1996 a 62,7 anni nel 2014. Fra il dire e il fare…

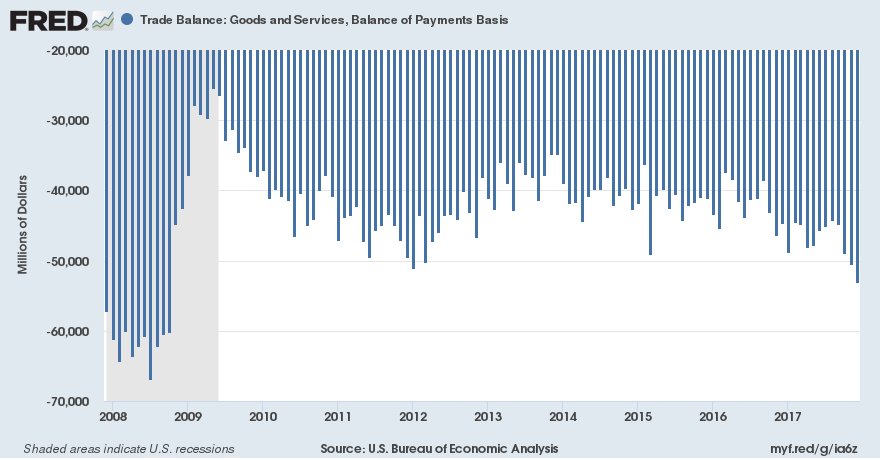

Il profondo rosso del deficit commerciale americano. A dicembre il deficit commerciale Usa ha raggiunto un altro picco, superando i 53 miliardi di dollari, il più ampio dall’ottobre 2008 che tutti ricordano come il mese nero dell’economia Usa e poco dopo internazionale. Il deficit è cresciuto verso i principali partner, a cominciare dalla Cina ed è un segnale che le politiche intraprese dall’amministrazione Trump non sembra stiano raggiungendo l’obiettivo prefissato, ossia recuperare l’ampio deficit nei commerci dal parte del gigante americano.

Come si vede dal grafico, il deficit è migliorato solo in conseguenza del crollo del commercio internazionale. Se questo è il prezzo da pagare, forse gli Usa farebbero bene a tenerselo.

Gli Usa e la seduzione ingannevole delle barriere commerciali

Può sembrare ozioso ripetere cose che a molti sembrano ovvie, ossia che l’apertura commerciale favorisca un’economia aldilà dei deficit che può originare, esattamente come l’apertura agli scambi interpersonali genera più vantaggi degli indubitabili fastidi che pure ne derivano, ma ciò dipende dal fatto che oggi l’ovvio è diventato elitario mentre furoreggiano seduzioni ingannevoli divenute assai popolari da quando illustri uomini politici li hanno messi alla base delle loro campagne elettorali. Una di queste seduzioni ingannevoli, dalla quale si pensava di essere guariti dopo il disastro degli anni ’30 del secolo scorso, ma che evidentemente abbiamo rimosso, è quella del nazionalismo economico di stampo mercantilista, ossia il pensiero che un’economia dovrebbe trovare in se stessa la forza e la capacità necessaria ad assicurarsi il benessere senza dover ricorrere alle merci altrui, o quantomeno esporti assai più di quanto importi, che in quel tempo disgraziato nutrì ambizioni autarchiche e molte rovine.

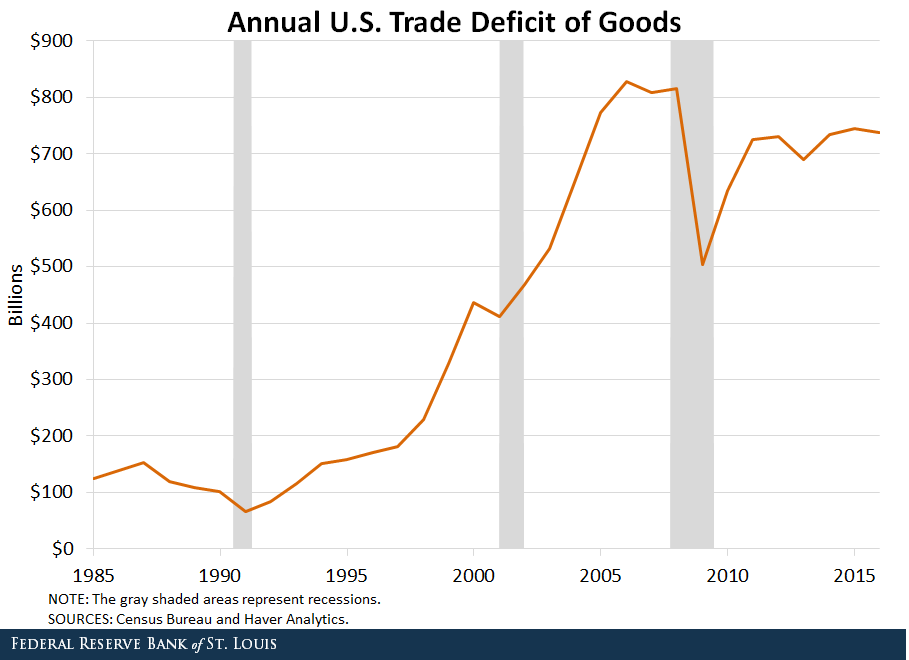

Tale pensiero è diventato quasi un’ossessione negli ultimi anni. Alcuni ipotizzano che a scatenare certe nostalgie sia stata la crescente diseguaglianza che per una serie di ragioni viene associata alla globalizzazione, e quindi alla aumentata mobilità di cose e persone. Questa almeno è la tesi di un ricercatore della Fed di S. Louis che ha pubblicato un post che contiene una domanda molto interessante: “Il nazionalismo economico beneficerebbe gli Usa?”. Domanda attuale, peraltro, visto che il presidente statunitense non perde occasione per lamentare la situazione commerciale Usa, pesantemente deficitaria, e accusare i partner eccedentari di scarso fairplay. Questo grafico ci ricorda quale sia la situazione commerciale statunitense.

Notate che l’impennata del deficit Usa si osserva negli anni ’90 e nei primi anni Duemila. Casualmente (?) il primo periodo di crescita del deficit coincide con il più lungo periodo di crescita del pil registrato dal dopoguerra negli Usa. Il secondo periodo di aumento del deficit commerciale con un altro periodo di espansione, durato oltre sei anni che ha coinciso con l’ingresso della Cina nel WTO e quindi con l’internazionalizzazione delle sue merci. Notate altresì come il deficit abbia ripreso a crescere dal 2009, ossia da quando gli Usa hanno ripreso il loro percorso di crescita che ormai ha superato i 100 mesi consecutivi.

Gli Usa, come si può osservare, hanno un deficit significativo sulla bilancia delle merci. Ma questo, sostiene il nostro economista, non è necessariamente un problema. Oltre ad essere associato con periodi di crescita, come abbiamo visto, il deficit è anche associato “con una maggiore vitalità degli Usa, con consumi e investimenti al rialzo e una crescita dell’ottimismo”. Ed è anche facile capire perché: “Import ed export sono due facce della stessa medaglia, quanto più l’uno si espande, tanto deve espandersi anche l’altro. Questo è un processo critico per guadagnare dal commercio”. Il problema è quando l’export non tiene il passo dell’import. Ma anche qui bisogna capirsi. “Uno studio recente – scrive – mostra che i guadagni che il mercato del lavoro Usa ha ricavato dall’export hanno superato le perdite causate dall’import fra il 1995 e il 2011”. Argomento che certo non piacerà a chi sogna barriere commerciali contro la disoccupazione. Ma ancor di meno piacerà la considerazione che queste barriere possano essere inefficaci contro la disoccupazione. “Il progresso tecnologico e l’automazione incentiveranno i datori di lavoro a diminuire i posti di lavoro che possono essere facilmente sostituiti da macchine”. Infine, piacerà ancor meno la considerazione del nostro economista secondo il quale “invece di attribuire i deficit commerciali all’apertura commerciale dovremmo guardare ai fattori macroeconomici dietro questi deficit”. Anche perché questa osservazione richiede pazienza, riflessione e obiettività. E viviamo pur sempre nel periodo dell’emozione social.