Etichettato: fed s.louis

L’economia che non tramonta: quella ricreativa

Toglieteci tutto, ma non la ricreazione. Il nostro tempo libero è la conquista più rilevante dei tempi moderni, e figuriamoci se uno non se lo gode. Ci sarà pure la crisi, ma c’è una gran voglia di godersi i propri passatempi. Se guardiamo i dati raccolti dalla Fed di S.Louis che riepilogano l’andamento della spesa in questo settore degli statunitensi questa sensazione viene ampiamente suffragata.

In sostanza la spesa complessiva, che ha superato gli otto trilioni nel 2019, è cresciuta del 57% dal 2002, conoscendo un breve flessione giusto negli anni terribili della grande crisi finanziaria.

Si potrebbe pensare che, per analogia, il calo si sia osservato anche durante la crisi Covid. Senonché sembra proprio il contrario. Sempre la Fed, infatti, ha notato che alcuni sottosettori della spesa ricreativa – attrezzi sportivi, materiali da hobby, strumenti musicali, libri – hanno visto crescere del 18,7% le vendite dal luglio 2019 a luglio 2020. Sarà una conseguenza del maggior tempo libero generato dal lockdown?

Può darsi. Se guardiamo più in dettaglio, tuttavia, scopriamo nuove cose. In particolare che il grande protagonista, nell’ultimo decennio della spesa ricreativa è stato il settore fitness e sport center, che ha visto il suo prodotto crescere di oltre il 50%.

Gli americani son sempre più interessati allo sport, e sempre meno ai parchi di divertimento, in calo del 23%. Come se dall’infanzia si fossero avviati finalmente verso l’adolescenza. Speriamo vengano su bene.

Piano Marshall sopravvalutato? Ni

Vale la pena leggere un agile studio proposto dalla Fed di S.Louis che, dati alla mano, ipotizza che l’importanza del Piano Marshall per la ripresa europea sia stata assai meno di quello che ci hanno insegnato alcune generazioni di storici. La storia la scrivono notoriamente i vincitori, e questo spiegherebbe perché a ogni pie’ sospinto ci si ricordi il debito di gratitudine che dobbiamo all’iniziativa statunitense che a guerra finita consentì all’Europa di risorgere dal cumulo di macerie nel quale era precipitata.

Senonché gli economisti della Fed osservano alcune circostanze che sembrano mostrare come il contributo finanziario statunitense, unito a quello della Banca di ricostruzione che più tardi diventerà la Banca Mondiale, sia stato effettivamente poca cosa. L’Europa si è messa in piedi da sola, insomma, con il denaro Usa a funzionare da semplice “attivatore”.

La conclusione è istruttiva perché rivela la classica miopia dell’economista che riduce ogni cosa alla contabilità, quando invece la realtà economica è molto più complessa di quanto un grafico possa illustrare. Sfugge all’analisi, per dirne una, l’importanza che ebbe per l’Europa l’appartenenza al blocco atlantico, che significava protezione militare e soprattutto l’esistenza di una rete di relazioni che non potevano che essere funzionali allo sviluppo dell’economia. Com’è noto, la sicurezza, l’esistenza di reti commerciali, di una moneta usata a livello internazionale e di un ordine politico comune favorisce i processi di globalizzazione. Ed è stato questo a generare il miracolo degli Trenta Gloriosi, assai più che i prestiti Usa, ovviamente.

Di questo lo studio della Fed non parla, ma bisogna tenerlo presente quando si leggono i dati, per evitare che la gratitudine, forse esagerata, che dobbiamo al Piano Marshall, si trasformi nel suo contrario. Sarebbe, oltre che ingeneroso, anche storicamente insensato.

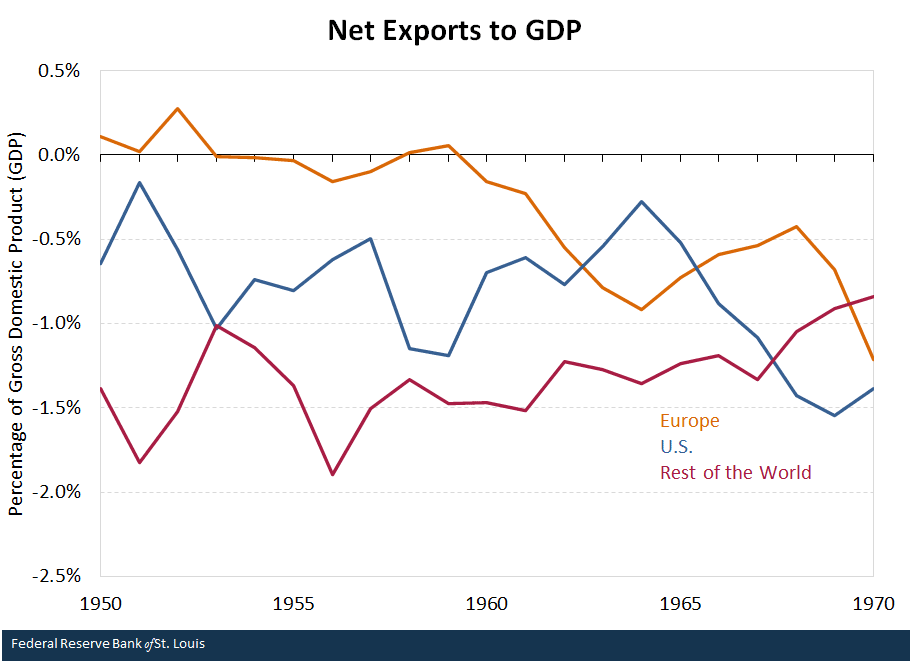

Detto ciò, vale la pena vedere i dati, visto che emergono alcune sorprese. La prima che merita di essere sottolineata e che, a differenza di quanto sostiene la vulgata, le esportazioni nette dell’Europa, misurate in rapporto al Pil nel ventennio 1950-60, ossia quello del boom, sono state alquanto piatte.

Al tempo stesso le esportazioni Usa verso l’Europa sono diminuite fra il 1947 e il 1950 per appiattirsi in seguito. Il commercio fra Usa e Europa, insomma, non fu poi così determinante per la ripresa europea. Ancor più sorprendente la circostanza che gli afflussi netti di capitale in Europa siano stati tutto sommato moderati.

Il buon senso lascia immaginare che un paese distrutto attiri capitali necessari alla ricostruzione, magari nella forma di beni importati. Invece abbiamo visto che le importazioni di beni dagli Usa sono state in calo. Quanto agli afflussi di capitale, il Piano Marshall generò 13 miliardi di dollari di aiuti – 138 miliardi in dollari del 2019 – ai quali bisogna aggiungere i fondi erogati dalla Banca Internazionale per la Ricostruzione e lo Sviluppo (IBRD), oggi Banca Mondiale.

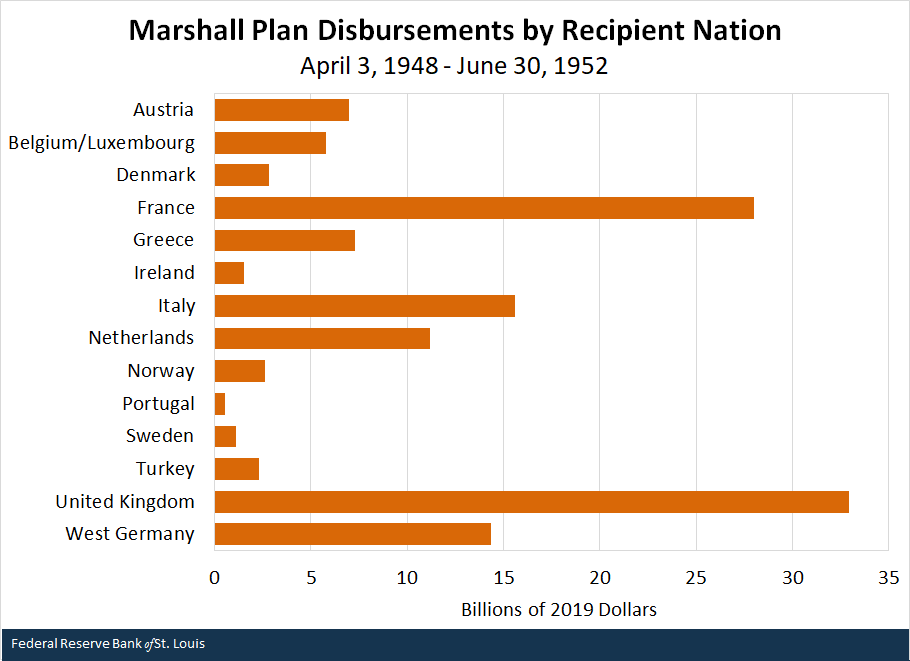

Quanto ai primi, il grafico sotto riepiloga per paesi l’entità degli aiuti del Piano Marshall.

Gran Bretagna e Francia ebbero la quota maggiori di aiuti, con 33 e 28 miliardi di dollari (al valore del 2019). Ma questi importi, osservano gli economisti, “rappresentano non più del 5% del prodotto nazionale lordo”.

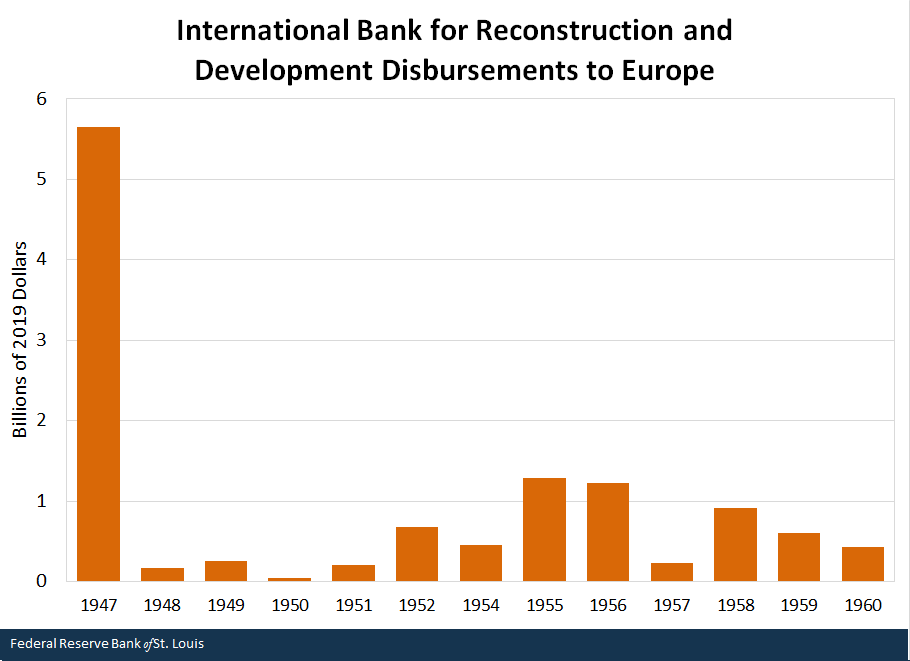

Quanto alla futura Banca Mondiale, il suo contributo fu ancora più risicato. A parte la fase iniziale, negli anni a partire dal dopoguerra, i prestiti furono alquanto limitati.

E i paesi che ne fruirono di più, fra i quali il nostro, non furono certo sommersi dal denaro.

“Questo risultato sorprendente – concludono – suggerisce che l’Europa stessa sia stata la principale responsabile della propria ricostruzione e che il Piano Marshall e i prestiti della BIRS potrebbero aver svolto un ruolo molto più piccolo nell’aiutare la ricostruzione europea di quanto si pensasse in precedenza”. Sarà vero per la contabilità. Meno vero per la storia.

Usa, gli stimoli fiscali sfiorano i sei trilioni

Di sicuro non hanno badato a spese, gli Stati Uniti, quando si è trattato di elaborare una risposta fiscale e monetaria all’emergenza sanitaria, e probabilmente non lo faranno neanche in futuro, vista la dichiarata intenzione del nuovo presidente Biden di rimettere mano al portafoglio – si parla di uno stimolo fiscale di almeno 1,9 trilioni – per arrivare alla piena occupazione. Complessivamente il governo Usa arriverebbe a mettere sul tavolo quasi sei trilioni di dollari, circa il 30% del pil.

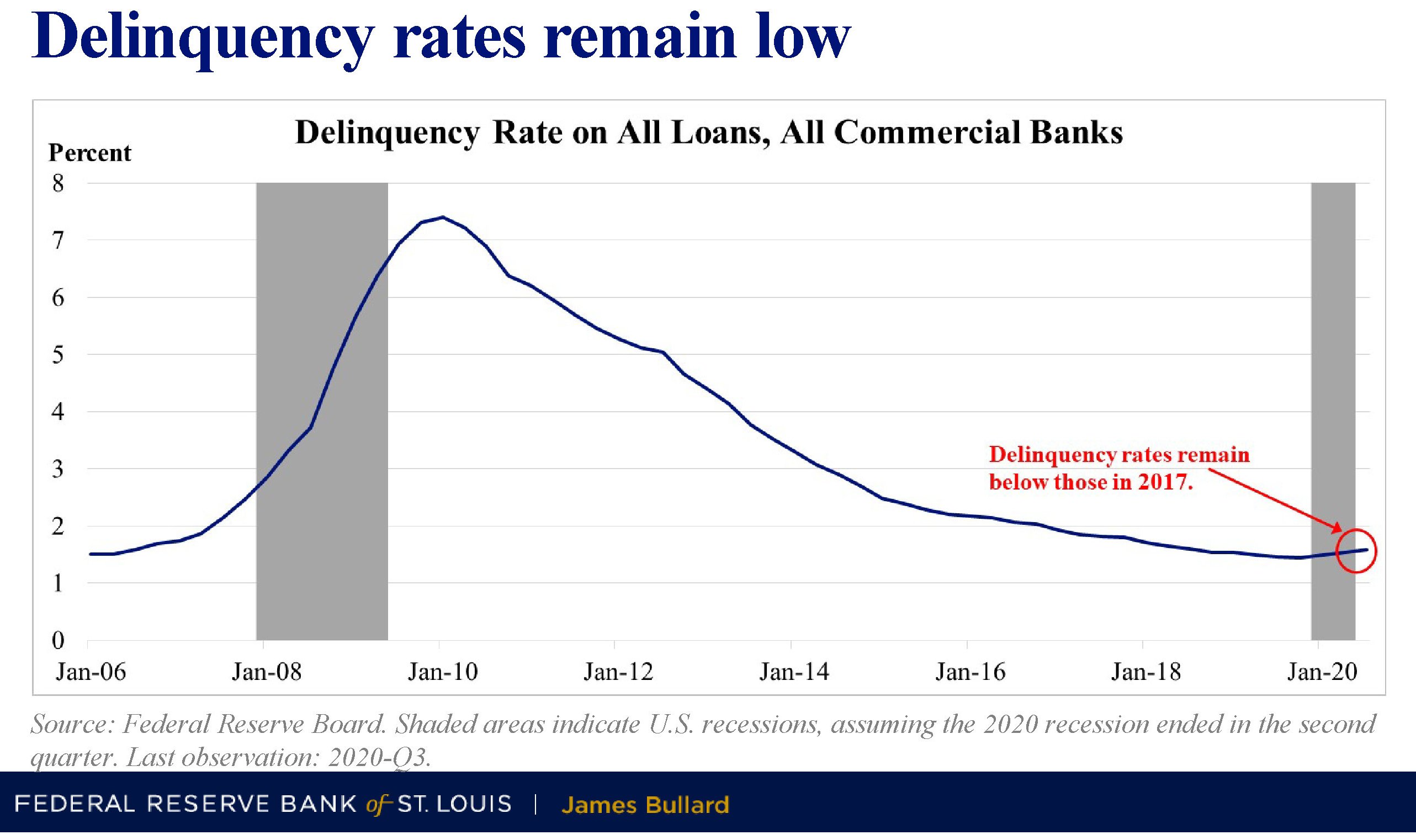

Staremo a vedere. Intanto possiamo osservare i dettagli di quanto fatto finora in un bel riepilogo, proposto dal governatore della Fed di S. Louis James Bullard, dal quale apprendiamo non solo l’entità dello sforzo economico messo in piedi dal governo Usa, ma anche l’effetto che ha avuto sui redditi delle famiglie.

“Le politiche monetarie e fiscali statunitensi sono state eccezionalmente efficaci durante la crisi”, dice Bullard. E il grafico sotto, che monitora l’andamento dell’indice di stress finanziario elaborato dalla Fed, lo conferma.

Nei primi 11 mesi del 2020, il governo Usa ha messo sul tavolo 3,148 trilioni di dollari, ai quali si aggiungono altri 900 milioni del Consolidated Appropriations Act per il 2021 approvato alla fine del 2020. In totale oltre 4 trilioni di aiuti.

Questa quantità straordinaria di risorse ha avuto un effetto molto robusto sull’andamento dei redditi che, nota Bullard, “sono aumentati a un livello record nel secondo trimestre del 2020, al contrario di quanto accade nelle normali dinamiche di recessione”.

In sostanza il sostegno fiscale ha riempito le tasche delle famiglie americane. Ciò ha consentito non solo una sostanziale stabilità – i tassi di insolvenza sono rimasti bassi (grafico sotto) – ma ha anche creato le premesse per un sostegno della domanda che svolgerà i suoi effetti nei trimestri a venire, quando l’emergenza sanitaria inizierà a rallentare.

Le previsioni di crescita della Fed, infatti, immaginano un rimbalzo a partire già dal primo trimestre di quest’anno.

Una ipotesi che sarebbe confermata anche dalla ripresa “più rapida del previsto” del mercato del lavoro. Alcune stime ipotizzano che il tasso di disoccupazione si possa portare al 5,4% nei prossimi mesi, a fronte di una mediana del 5,6 nel periodo che risale al secondo dopoguerra.

Dulcis in fundo, anche l’inflazione potrebbe rapidamente portarsi verso l’obiettivo del 2%, e persino superarlo un po’, come già previsto dalla Fed.

Ovviamente non sono tutte rose e fiori. In conclusione del suo intervento Bullard sottolinea che i rischi rimangono sul tappeto e dovranno essere attentamente monitorati.

Il banchiere non dice nulla invece sulle conseguenze di lungo termine di politiche fiscali e monetarie così aggressive. Forse perché quattro trilioni di debito in più – a gli altri che si andranno a fare – non sono considerati un problema. O perché tanto nel lungo periodo non saremo qui a raccontarla.

Dopo il sogno americano: Il risveglio dei poveri Millennial

La seconda metà del XX secolo è la cronaca di un sogno, sognato oltre Atlantico e da lì condiviso ovunque grazie alla potenza dei cannoni e dell’immaginazione: il sogno americano. Ossia la reificazione di quel diritto alla felicità che la costituzione statunitense statuisce nelle sue premesse, che trova nella libera espressione dell’individuo che agisce all’interno di un contesto ad esso favorevole, lo strumento del suo arricchimento, innanzitutto materiale. E da lì in poi, ogni cosa è possibile.

Il sogno disegnava il mondo come una prateria di opportunità, semplicemente da cogliere. E le cronache hanno raccontato per decenni questi raccolti, nella forma di uomini e donne nuovi emersi dalla caligine indifferenziata del popolo per divenire star. Prima degli affari, poi dell’intrattenimento, oggi del web.

Ma come tutti i sogni, prima o poi arriva il momento del risveglio, quando si inizia a comprendere che la vita meravigliosa coltivata dalla propaganda di un certo ottimismo interessato e dall’entusiasmo di un mondo nuovo che si costruiva, celava una filigrana fragile. E il sogno americano, ormai da tempo avviato al risveglio, consegna oggi alla cronache una popolazione oceanica con gli occhi pesti e le membra stracche di chi abbia dormito molto, ma riposato male. Oggi li chiamano Millenials, per pura questione anagrafica. Ma sono coloro che hanno attraversato il secolo essendo già adulti, anche se una certa letteratura oggi sogna – il sogno prossimo venturo – che adulti non si diventerà mai.

Costoro, i millennial, ci dice la Fed, sono la quota più numerosa di adulti negli Stati Uniti e rappresentano il 38% della forza lavoro. In sostanza sono il futuro. E tuttavia – ed ecco il sogno svelarsi – la ricchezza che hanno accumulato in media è di gran lunga inferiore di quanto gli esperti si aspettassero, basando le previsioni sugli andamenti patrimoniali della generazione precedente.

Il sogno di una crescita infinita, che avrebbe condotto ognuno a stare meglio dei propri genitori – una delle sfaccettature del sogno americano (e occidentale) – mostra così il suo aspetto menzognero. Forse i millennial Usa sono una generazione perduta – come pure ipotizza la Fed – ma se così fosse dovremmo aspettarci che la generazione successiva riprenderà il trend ascendente dei loro nonni. La qualcosa contraddice ogni buon senso, persino fra gli ottimisti, per la semplice ragione che nessuno se l’aspetta.

Certo, la Grande Crisi ha avuto l’effetto del canto del gallo, sui sognatori del benessere infinito e crescente. Ma stupisce scoprire che i millennial “sono stati l’unico gruppo a perdere sia reddito che ricchezza, nel 2010”, andando pure peggio nel 2016, “al 3% sotto il reddito atteso e il 34% in meno rispetto alla ricchezza attesa”. “A partire dal 2016, le famiglie millennial più anziane erano quelle più indietro”.

E questo alimenta una delle grandi narrazioni della nostra contemporaneità: la disparità nella distribuzione della ricchezza, che è come veleno per il sogno americano. Al punto da diventare uno dei capitoli dell’agenda politica, appena sotto il riscaldamento globale.

Il sogno ci ha condotto a un mondo diseguale, inquinato e in debito di speranza, dove i giovani, che pure appaiono più istruiti e quindi teoricamente con tutte le carte in regola per il successo, inseguono inutilmente la ricchezza dei loro padri. Ma tutto ciò che riescono ad afferrare è la loro eredità. Vale per gli Usa. Vale per tutti.

I robot: dove abitano e dove lavorano

Visto che sogniamo mondi sempre più automatici e interconnessi, regaliamoci un momento per conoscere meglio gli abitanti del nostro mondo hi tech che già oggi popolano le nostre fabbriche mentre si preparano a diventare graditissimi ospiti in casa nostra. Ci stiamo già affezionando ai nostri assistenti, che garbatamente rispondono alle nostre domande dagli altoparlanti di uno smartphone o di device poco invadenti ma assai invasivi. Figuriamoci quando avremo in casa braccia che faranno lavori fastidiosi al posto nostro.

Ma invece del futuro, che comunque è incerto, limitiamoci a occuparci del presente, visto che l’industria dei robot è fiorente e diffusa, come ci ricorda un post pubblicato qualche tempo fa dalla Fed di S. Louis. Lettura utilissima perché oltre a raccontarci il perché e il percome dei robot, ci fornisce alcune indicazioni circa la loro diffusione nel mondo – dell’industria per adesso – e nei territori.

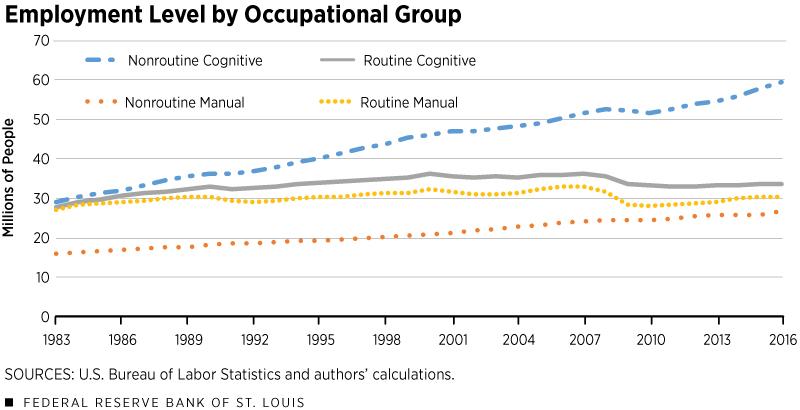

Lasciamo da parte per il momento le infinite diatribe sulle eventuali correlazioni fra il calo dell’occupazione meno qualificata e l’aumento dell’uso di robot, che ci porterebbero inevitabilmente al dibattito sul luddismo, e limitiamoci alla pura e semplice anagrafica cominciando con una semplice domanda: come si è evoluta la domanda di lavoro delle imprese nel tempo?

Il grafico, che riepiloga un trentennio di domanda di lavoro, mostra con chiarezza che mentre è aumentata la richiesta di lavoratori da impiegare in compiti non routinari che richiedono impegno cognitivo – tipicamente lavori manageriali e professionali – altre categorie di lavoro, come i routine cognitive (venditori o lavoratori d’ufficio) o i routine manual (costruzioni, trasporti, manifattura) sono rimasti praticamente piatti.

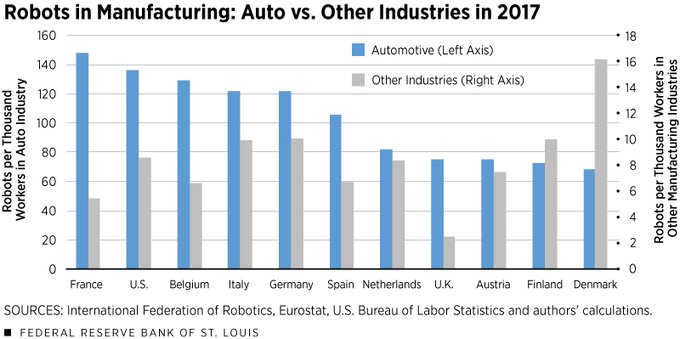

L’analisi degli autori, in particolare, si è concentrata sull’utilizzo dei robot nelle fabbriche basandosi sui dati raccolti dalla International Federation of Robotics (IFR) osservando come l’utilizzo dei robot sia ormai parecchio diffuso in tutte le economie avanzate, con al Germania a guidare la classifica e non a caso: l’industria automobilistica risulta essere una grande utilizzatrice di braccia meccaniche.

Questo spiega perché l’Italia, con la sua manifattura, risulti anche’essa ben posizionata nella classifica internazionale. Su quale settore guidi la manifattura, poi, ci sono pochi dubbi.

Negli Stati Uniti l’industria automobilistica “occupa” il 54% dei robot. In Germania addirittura il 60%.

Chi pensa che la scomparsa del proletariato operaio cominci da qui troverà di che confermare le proprie nostalgie. Gli altri magari – i consumatori – si godranno qualche ribasso sul prezzo delle auto. I robot, indifferenti, continueranno a produrre.

L’istruzione paga sempre, specie nel lungo periodo

Poiché viviamo tempi nei quali sembra intelligente pensare che non serva un’istruzione per avere una vita soddisfacente, almeno dal punto di vista economico, è meglio ricordare che così non è. Si potrà pure diventare ricchi sgambettando su un palco o dietro un qualunque schermo, ma per quell’uno su mille che ce la fa, gli altri 999, privi di una istruzione solida dovranno fare i conti con livelli di reddito modesti. E soprattutto questa condizioni ha buone probabilità di essere ereditata anche dalla prole.

Detto altrimenti, non è per nulla intelligente pensare di poter fare a meno di una solida istruzione, specie in un mondo che diviene di ora in ora più complesso. E questa consapevolezza, che i nostri padri avevano istintivamente, oggi, che prevale la saggezza social, dobbiamo ricostruirla con pazienza, magari prendendo a prestito le ricerche degli economisti, come quella pubblicata dalla Fed di S.Louis.

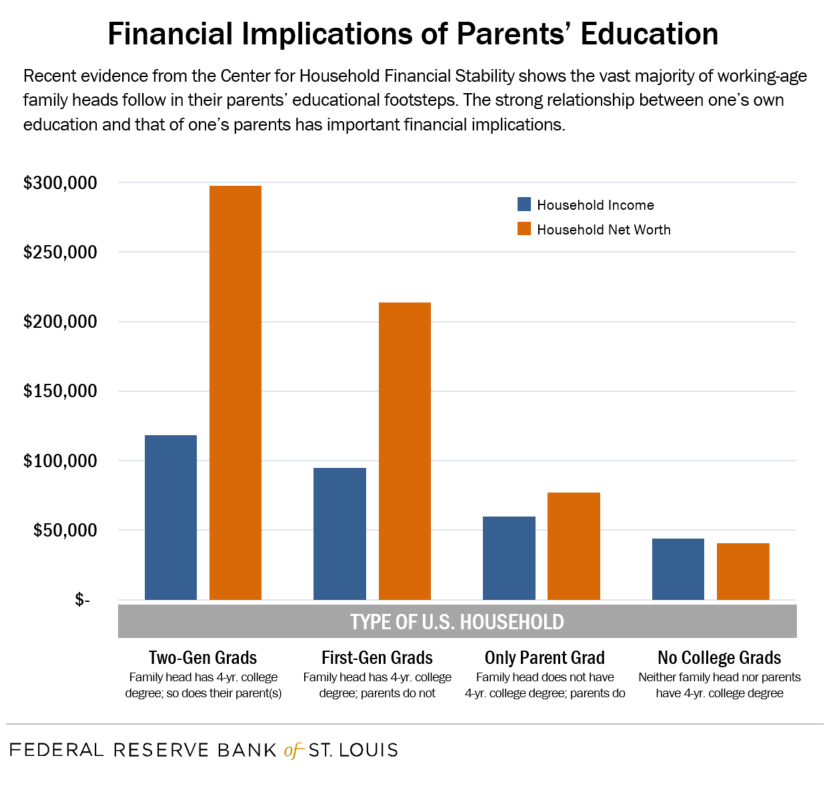

Lettura moltro istruttiva, dalla quale emerge con chiarezza che non solo l’istruzione paga, ma soprattutto che “esistono ampi divari di reddito e ricchezza tra le famiglie che hanno lo stesso livello di istruzione ma che differiscono per quanto riguarda il livello di istruzione dei genitori del capofamiglia”. In pratica chi ha alle spalle una famiglia con un maggiore livello di istruzione, ed è a sua volta istruito, in media sta economicamente meglio.

Per esempio, scrive la Fed “il patrimonio netto (cioè la ricchezza) di una famiglia tipica con laureati di due generazioni, è del 39% (298.000 dollari) maggiore rispetto alla ricchezza della tipica famiglia di prima generazione (214.000)”. Non solo: “Perfino una famiglia guidata da qualcuno senza titoli superiori (ma il cui genitore è un laureato) possiede quasi il doppio di quello che ha una famiglia senza genitori laureati”.

Ciò dovrebbe indurre i tanti che predicano contro la diseguaglianza a spendersi per far funzionare meglio il nostro sistema scolastico, che ne avrebbe un gran bisogno, piuttosto che vagheggiare redistribuzioni politiche del reddito.

Peraltro l’istruzione ha anche il pregio di essere “contagiosa”. Il 60% dei capi famiglia censiti nell’analisi ha concluso il college se ha almeno un genitore laureato. Al contrario, se nessuno dei genitori è laureati, solo uno su quattro dei capifamiglia censiti completa il college.

In conclusione, chi dice che studiare non serve per guadagnare bene dice una stupidaggine. E il fatto che attorno a noi ci siano tanti esempi di ignoranti di successo non dovrebbe incoraggiarci a seguirne le orme. Dovrebbe preoccuparci.

Imprese e consumatori Usa pagano il costo dei dazi di Trump

Una bella analisi pubblicata dagli economisti della Fed di S.Louis mostra quanto sia fallace l’idea che daziare l’import faccia male solo a chi esporta i beni che finiscono all’indice. Questa convinzione, che affonda le sue radici nel più vieto mercantilismo, trascura di osservare quanto sia complessa e articolata la catena della produzione oggi rispetto a tre secoli fa, quando la teoria mercantilista furoreggiava fra i nascenti stati nazionali. E nel caso degli Usa, poi, non tiene minimamente conto né dell’alto livello di internazionalizzazione delle imprese americane né della circostanza che anche le produzioni interne si basano notevolmente sull’importazione di beni esteri, che servono per completare il ciclo di produzione.

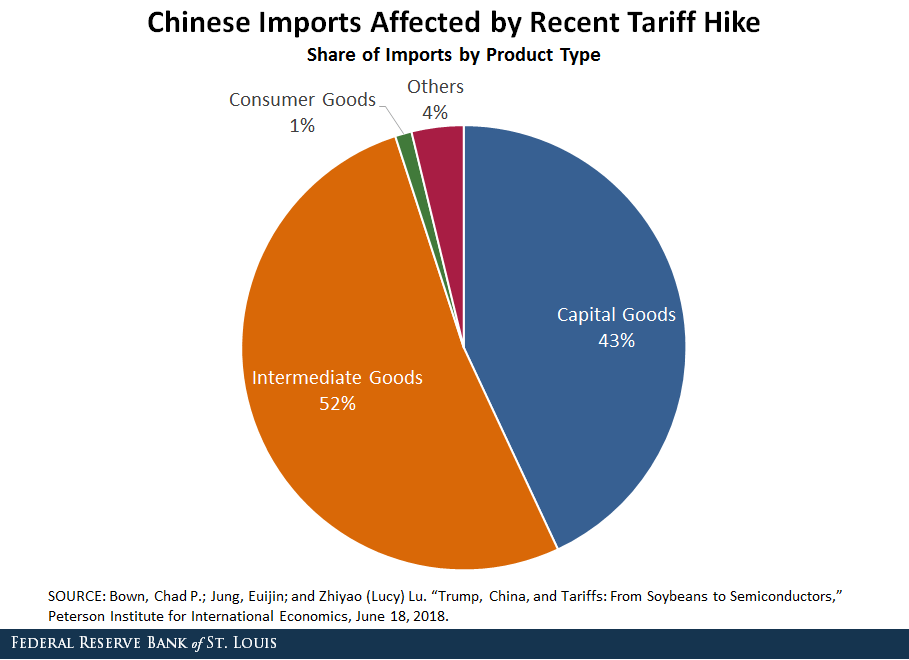

Come dato di partenza si prende l’insieme dei dazi annunciato lo scorso 15 giugno dall’amministrazione Trump sui beni importati dalla Cina per un valore di 50 miliardi (valore 2017). Quindi i beni soggetti a dazio vengono classificati, a seconda dell’utilizzo che se ne fa, come beni di consumo (consumer goods), beni strumentali (capital equipment), beni intermedi (intermediate inputs) e altri. L’impatto dei dazi è stato osservato seguendo questa schematizzazione e ne è uscita questa torta:

Da questo grafico si evince che i beni che occorrono alla produzione, ossia i beni intermedi e quelli strumentali, sono la gran parte di quelli sottoposti a tariffa. Quindi imporre dazi su queste categorie rischia di aumentare i costi di produzione delle imprese che ne fanno uso finendo col diminuirne la competitività. Ossia l’esatto contrario di quel che i dazi si propongono di fare.

Il rischio di un esito siffatto, sicuramente non intenzionale, può essere valutato osservando il livello di beni intermedi di cui abbisogna l’industria manifatturiera Usa e in che misura questi vengono importati. L’analisi svolta dall’autore mostra che “i beni intermedi giocano in media un ruolo chiave nella manifattura Usa”. Le industrie, infatti, “usano i beni intermedi molto intensivamente, con una valore che arriva in media al 64% della produzione”. Una quota notevole di questi beni intermedi viene importata. L’autore ha calcolato che vale il 22%. “Questa evidenza suggerisce che aumentare le tariffe sui beni intermedi ha un impatto negativo significativo sulle industrie manifatturiere Usa. Alzare i prezzi sui beni intermedi può spingere i produttori ad alzare i prezzi, colpendo i consumatori, o diminuire la produzione”. Anche perché molte aziende rischiano di dover chiedere i battenti a causa della perdita di competitività.

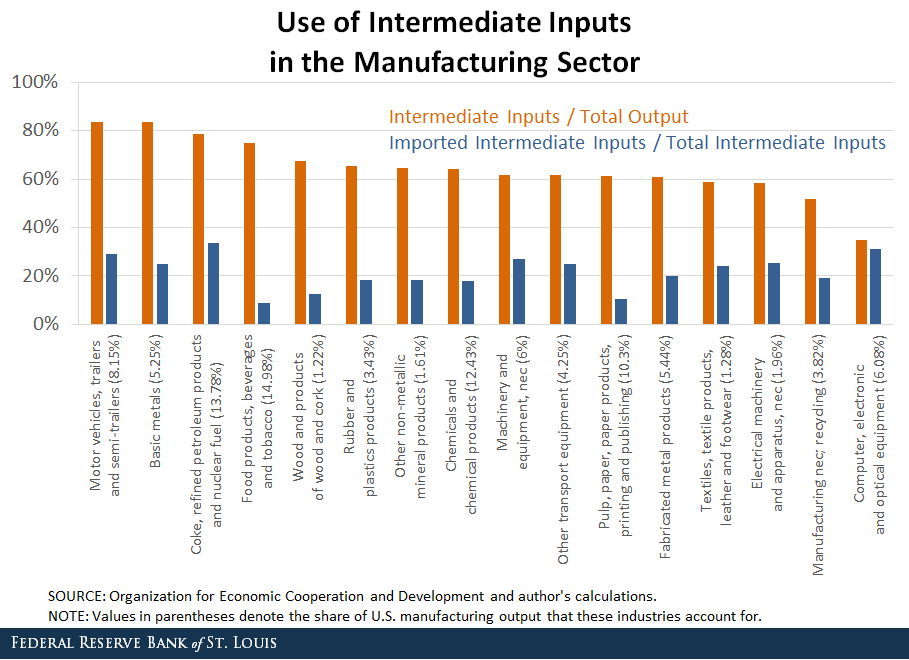

Se dai valori medi passiamo alle osservazioni settoriali, il quadro si delinea ancora meglio.

Gli istogrammi arancione rappresentano la quota dei beni intermedi sul totale della produzione delle singole industrie, mentre sull’asse orizzontale su osserva la quota di produzione del settore considerato sul totale della produzione manifatturiera Usa. Quelli blu misurano la quota di beni intermedi importati sul totale dei beni intermedi in ogni industria. Si traggono alcune conclusioni. La prima è che “i beni intermedi pesano più del 50% del valore totale della produzione in tutte le industrie con l’eccezione del settore computer, elettronica, ottica e delle macchine industriali. In alcuni settori è ancora più elevato, ad esempio nell’industria dei veicoli a motori, che pesa l’8,2% della produzione manifatturiera Usa, arriva all’84%, e al 75% nell’industria del cibo, bevande e tabacco, che vale il 15% della produzione Usa. Un’altra osservazione interessante è che i settori che dipendono di più dai beni intermedi importati dall’estero sono il settore computer, ottica, elettronica e macchine industriali (il 30%), mentre il settore food&beverage ne abbisogna per il 10%. Pure a questo livello, considerato minimo, l’impatto sulla manifattura Usa rischia di essere significativo. Alla fine di conti il conto dei dazi lo pagano imprese e consumatori. Anche negli Usa.

Ecco perché la monetizzazione Usa non genera inflazione

Questa storia si racconta meglio partendo dalla fine, ossia da un grafico pubblicato dalla Fed di S.Louis che ci consente di scovare il dettaglio dove si annida la spiegazione della debole pressione sui prezzi nonostante il diluvio monetario piovuto sugli Usa.

Le due curve rappresentano il livello del rendimento del titolo annuale del Tesoro, che cresce mano a mano che la Fed alza i tassi di riferimento, e il tasso che la Fed paga alle banche sulle riserve bancarie. Notate che la Fed ha iniziato a remunerare questo tasso solo di recente, visto che storicamente è stato sempre intorno allo zero.

Perché mai la Fed, che ha sempre tenuto la remunerazione della riserve bancarie a zero o quasi ha iniziato a pagare un rendimento alle banche?

Diamo per scontato che sappiate già come funziona il rapporto fra una banca centrale e una banca commerciale (ma se così non fosse qui trovate una guida facile per orientarvi), ma per farla breve, ricordo che queste ultime tengono le loro riserve presso la banca centrale. A sua volta la BC quando ad esempio acquista titoli pubblici, lo fa aumentando le riserve della banche commerciali, di fatto accrescendo potenzialmente la liquidità del sistema. Le banche commerciali infatti, sulla base della quantità di riserve di cui dispongono, decidono se e quanto dare a prestito all’economia, “creando” la moneta bancaria che poi genera i depositi di conto corrente sotto forma di prestiti a famiglie e imprese. Ma tutto questo accade potenzialmente, appunto. Le banche, essendo imprese come le altre, daranno a prestito se troveranno conveniente farlo. Quando ad esempio, come si vede nel grafico sopra, lo spread fra i ricavi dei prestiti a breve e la remunerazione delle riserve era ampio, le banche erano di sicuro stimolate a trasformare le proprie riserve in crediti all’economia, e in tal modo aggiungendo pressione inflazionistica al sistema. Una situazione che quest’altro grafico rappresenta bene.

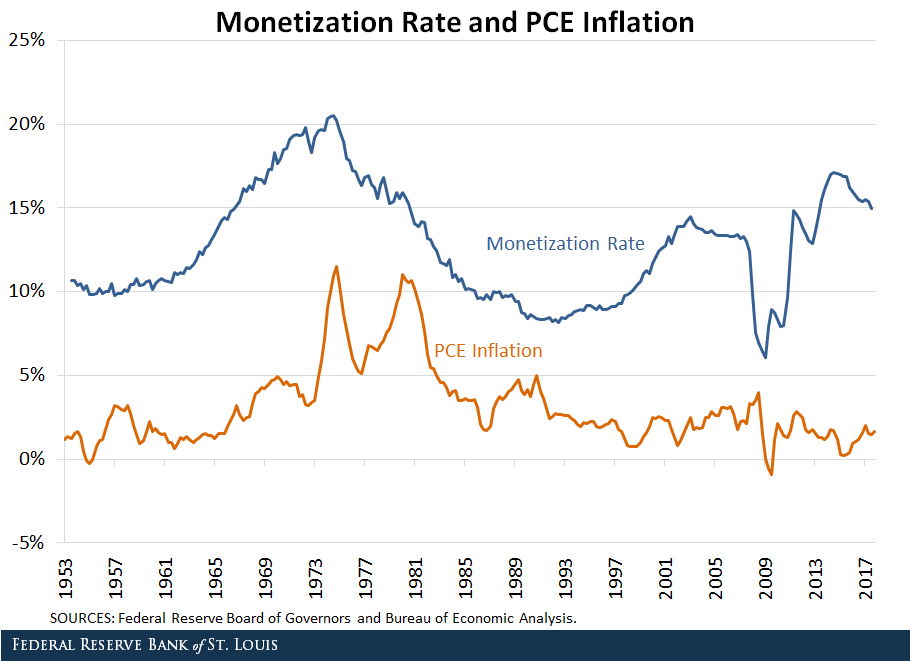

La monetizzazione viene definita come l’attitudine della banca centrale a trasformare i debiti ad alti interessi del governo in moneta, ossia o contante vero e proprio oppure riserve bancarie, che al contante sono assimilate in quanto non generano interessi. O meglio, non generavano interessi. Notate dal grafico sopra come negli anni ’70 la notevole monetizzazione del debito ebbe un effetto chiaro sulle dinamiche inflazionistiche che invece non si osserva negli anni più vicino a noi, dove a un tasso di monetizzazione persino più intenso di quello degli anni ’70, corrisponde un’inflazione fredda. Perché? La risposta più facile forse è quella giusta. Alle banche commerciali è risultato maggiormente conveniente incassare il rendimento sulle riserve invece che quelli del mercato monetario. In sostanza la Fed, alzando i tassi di remunerazione della riserve, è come se avesse “sterilizzato” l’aumento dei tassi di interesse che avrebbe allargato lo spread fra il tasso delle riserve e quello di mercato, e così facendo può aver raffreddato l’intenzione delle banche di dare a prestito. Queste ultime troveranno di sicuro più conveniente incassare i soldi sicuri della Fed piuttosto che avventurarsi concedendo prestiti, almeno finché gli spread stanno vicini. L’unica differenza è che nel secondo caso i profitti bancari li paga il mercato. Nel primo i contribuenti. Ma tanto neanche lo sanno.

Anche la demografia impatta sulla produttività

Poiché la produttività declinante sembra la caratteristica del nostro evo economico, almeno nei paesi avanzati, è assai utile osservare cosa gli economisti tirino fuori dal loro cilindro per spiegare questo andamento che fa temere per la buona salute delle nostre economie. Fra le tante suggestioni diffuse di recente ne ho trovata una che vale la pena riassumere in poche righe perché mette al centro l’andamento demografico – il che di per sé non è una novità – ma in maniera controintuitiva: collega vale a dire la prevalenza di lavoratori in giovane età al declinare della produttività.

La studio è stato proposto dalla Fed di S.Louis che ipotizza una relazione fra il baby boom iniziato nel dopoguerra e durato per gran parte degli anni ’50, quando negli Usa il tasso di nascite crebbe del 20%, e il calo robusto della produttività registrato nella prima metà degli anni ’70, ossia quando la generazione dei baby boomers entrò in attività. “L’ipotesi non è che il baby boom sia interamente responsabile – precisa l’autore – piuttosto che vi abbia contribuito”. D’altronde come sa chi si occupa di queste cosa, la produttività è un concetto complesso. Innanzitutto perché si tratta di un rapporto che coinvolge categorie molto articolate, come quella di capitale e lavoro. Nel caso in esame, si analizza il concetto di prodotto pro capite, che si può definire come il rapporto fra le quantità prodotte e il numero dei lavoratori impiegati. I dati mostrano che questo indicatore oggi è tornato al minimo già visto proprio negli anni ’70. Da qui l’idea che la componente demografica abbia svolto un ruolo.

L’ipotesi alla base di questa teoria è che i lavoratori giovani siano meno produttivi in quanto meno dotati di capitale umano, ossia di ciò che deriva insieme dall’esperienza e dall’istruzione, che secondo le più diffuse teorie cresce da inizio carriera, raggiunge il picco fra i 50 e i 60 anni e poi inizia a declinare. Un lavoratore con maggiore capitale umano è più produttivo di uno che ne abbia meno, e quindi i più giovani sono meno produttivi dei lavoratori più attempati.

Se si ammette come vera questa ipotesi, qualora la quota dei giovani sia relativamente maggiore dei più adulti nel numero degli occupati la produttività pro capite tende a diminuire. Per testare questa ipotesi, l’autore ha confezionato un grafico che mette in relazione la quota di lavoratori più giovani con la produttività.

Come si osserva, al crescere della quota dei 25-33enni la produttività tende a declinare. La relazione è particolarmente visibile a partire dagli anni ’70, quando la generazione dei baby boom entrò nella popolazione attiva crescendo in percentuale parecchio rispetto al totale. Meno visibile, ma comunque presente, tale relazione sembra verificarsi anche negli anni più vicini a noi, quando la quota di giovani sul totale della popolazione attiva è tornata a crescere, anche se il trend declinante della produttività sembra risalire ad almeno un decennio prima. Sarà per questo che il nostro autore non si sbilancia troppo nel trarre conclusioni.

Rimane il fatto che osservare la composizione dell’età della forza lavoro può rivelarsi una buona intuizione, specie in società che invecchiano come le nostre. Perché se è vero che i giovani sono poco produttivi, anche gli anziani lo sono. E questi, a differenza dei giovani, sono destinati ad aumentare in futuro assai più di adesso.

Gli Usa e la seduzione ingannevole delle barriere commerciali

Può sembrare ozioso ripetere cose che a molti sembrano ovvie, ossia che l’apertura commerciale favorisca un’economia aldilà dei deficit che può originare, esattamente come l’apertura agli scambi interpersonali genera più vantaggi degli indubitabili fastidi che pure ne derivano, ma ciò dipende dal fatto che oggi l’ovvio è diventato elitario mentre furoreggiano seduzioni ingannevoli divenute assai popolari da quando illustri uomini politici li hanno messi alla base delle loro campagne elettorali. Una di queste seduzioni ingannevoli, dalla quale si pensava di essere guariti dopo il disastro degli anni ’30 del secolo scorso, ma che evidentemente abbiamo rimosso, è quella del nazionalismo economico di stampo mercantilista, ossia il pensiero che un’economia dovrebbe trovare in se stessa la forza e la capacità necessaria ad assicurarsi il benessere senza dover ricorrere alle merci altrui, o quantomeno esporti assai più di quanto importi, che in quel tempo disgraziato nutrì ambizioni autarchiche e molte rovine.

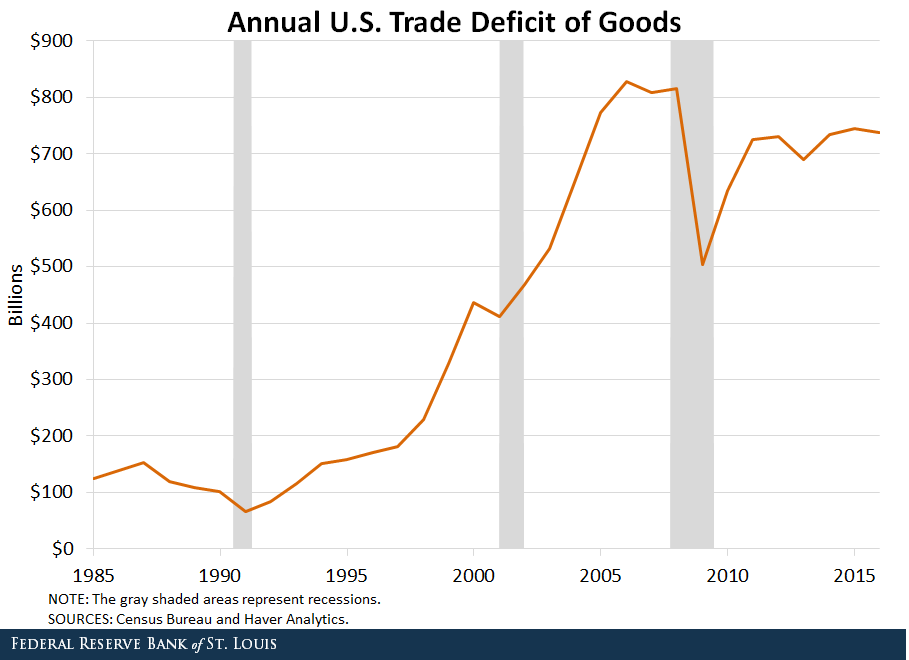

Tale pensiero è diventato quasi un’ossessione negli ultimi anni. Alcuni ipotizzano che a scatenare certe nostalgie sia stata la crescente diseguaglianza che per una serie di ragioni viene associata alla globalizzazione, e quindi alla aumentata mobilità di cose e persone. Questa almeno è la tesi di un ricercatore della Fed di S. Louis che ha pubblicato un post che contiene una domanda molto interessante: “Il nazionalismo economico beneficerebbe gli Usa?”. Domanda attuale, peraltro, visto che il presidente statunitense non perde occasione per lamentare la situazione commerciale Usa, pesantemente deficitaria, e accusare i partner eccedentari di scarso fairplay. Questo grafico ci ricorda quale sia la situazione commerciale statunitense.

Notate che l’impennata del deficit Usa si osserva negli anni ’90 e nei primi anni Duemila. Casualmente (?) il primo periodo di crescita del deficit coincide con il più lungo periodo di crescita del pil registrato dal dopoguerra negli Usa. Il secondo periodo di aumento del deficit commerciale con un altro periodo di espansione, durato oltre sei anni che ha coinciso con l’ingresso della Cina nel WTO e quindi con l’internazionalizzazione delle sue merci. Notate altresì come il deficit abbia ripreso a crescere dal 2009, ossia da quando gli Usa hanno ripreso il loro percorso di crescita che ormai ha superato i 100 mesi consecutivi.

Gli Usa, come si può osservare, hanno un deficit significativo sulla bilancia delle merci. Ma questo, sostiene il nostro economista, non è necessariamente un problema. Oltre ad essere associato con periodi di crescita, come abbiamo visto, il deficit è anche associato “con una maggiore vitalità degli Usa, con consumi e investimenti al rialzo e una crescita dell’ottimismo”. Ed è anche facile capire perché: “Import ed export sono due facce della stessa medaglia, quanto più l’uno si espande, tanto deve espandersi anche l’altro. Questo è un processo critico per guadagnare dal commercio”. Il problema è quando l’export non tiene il passo dell’import. Ma anche qui bisogna capirsi. “Uno studio recente – scrive – mostra che i guadagni che il mercato del lavoro Usa ha ricavato dall’export hanno superato le perdite causate dall’import fra il 1995 e il 2011”. Argomento che certo non piacerà a chi sogna barriere commerciali contro la disoccupazione. Ma ancor di meno piacerà la considerazione che queste barriere possano essere inefficaci contro la disoccupazione. “Il progresso tecnologico e l’automazione incentiveranno i datori di lavoro a diminuire i posti di lavoro che possono essere facilmente sostituiti da macchine”. Infine, piacerà ancor meno la considerazione del nostro economista secondo il quale “invece di attribuire i deficit commerciali all’apertura commerciale dovremmo guardare ai fattori macroeconomici dietro questi deficit”. Anche perché questa osservazione richiede pazienza, riflessione e obiettività. E viviamo pur sempre nel periodo dell’emozione social.