Etichettato: James Bullard

Usa, gli stimoli fiscali sfiorano i sei trilioni

Di sicuro non hanno badato a spese, gli Stati Uniti, quando si è trattato di elaborare una risposta fiscale e monetaria all’emergenza sanitaria, e probabilmente non lo faranno neanche in futuro, vista la dichiarata intenzione del nuovo presidente Biden di rimettere mano al portafoglio – si parla di uno stimolo fiscale di almeno 1,9 trilioni – per arrivare alla piena occupazione. Complessivamente il governo Usa arriverebbe a mettere sul tavolo quasi sei trilioni di dollari, circa il 30% del pil.

Staremo a vedere. Intanto possiamo osservare i dettagli di quanto fatto finora in un bel riepilogo, proposto dal governatore della Fed di S. Louis James Bullard, dal quale apprendiamo non solo l’entità dello sforzo economico messo in piedi dal governo Usa, ma anche l’effetto che ha avuto sui redditi delle famiglie.

“Le politiche monetarie e fiscali statunitensi sono state eccezionalmente efficaci durante la crisi”, dice Bullard. E il grafico sotto, che monitora l’andamento dell’indice di stress finanziario elaborato dalla Fed, lo conferma.

Nei primi 11 mesi del 2020, il governo Usa ha messo sul tavolo 3,148 trilioni di dollari, ai quali si aggiungono altri 900 milioni del Consolidated Appropriations Act per il 2021 approvato alla fine del 2020. In totale oltre 4 trilioni di aiuti.

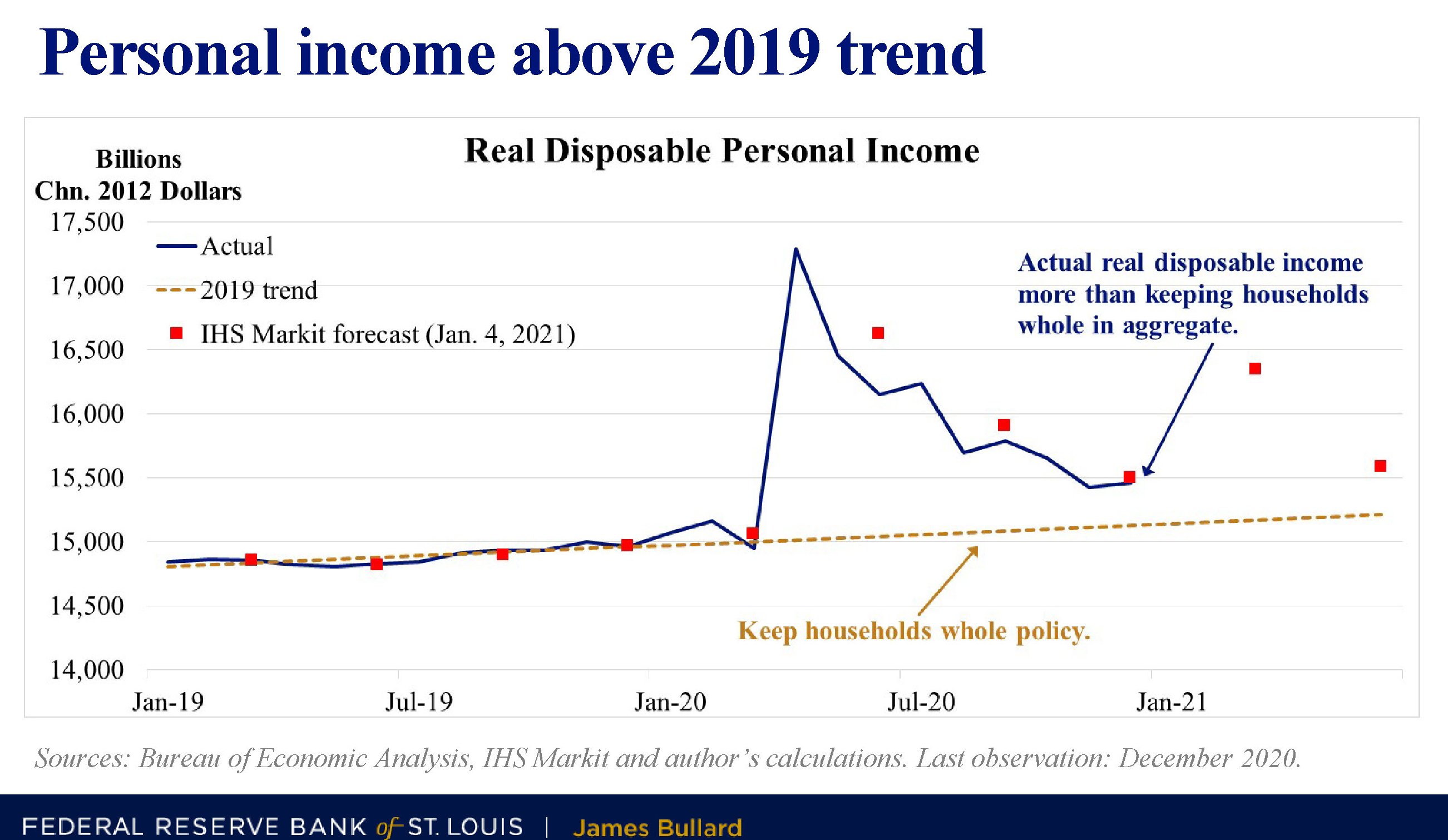

Questa quantità straordinaria di risorse ha avuto un effetto molto robusto sull’andamento dei redditi che, nota Bullard, “sono aumentati a un livello record nel secondo trimestre del 2020, al contrario di quanto accade nelle normali dinamiche di recessione”.

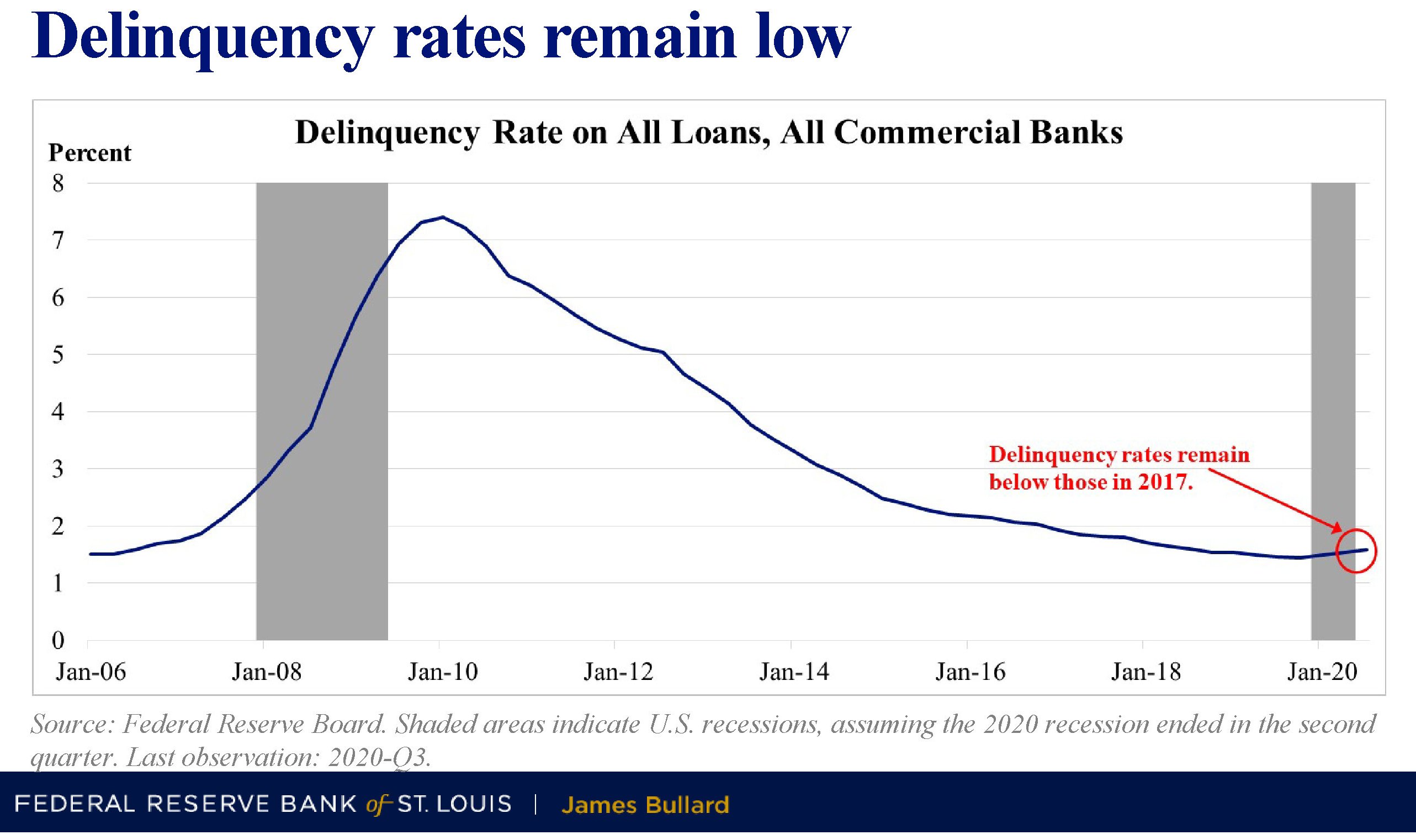

In sostanza il sostegno fiscale ha riempito le tasche delle famiglie americane. Ciò ha consentito non solo una sostanziale stabilità – i tassi di insolvenza sono rimasti bassi (grafico sotto) – ma ha anche creato le premesse per un sostegno della domanda che svolgerà i suoi effetti nei trimestri a venire, quando l’emergenza sanitaria inizierà a rallentare.

Le previsioni di crescita della Fed, infatti, immaginano un rimbalzo a partire già dal primo trimestre di quest’anno.

Una ipotesi che sarebbe confermata anche dalla ripresa “più rapida del previsto” del mercato del lavoro. Alcune stime ipotizzano che il tasso di disoccupazione si possa portare al 5,4% nei prossimi mesi, a fronte di una mediana del 5,6 nel periodo che risale al secondo dopoguerra.

Dulcis in fundo, anche l’inflazione potrebbe rapidamente portarsi verso l’obiettivo del 2%, e persino superarlo un po’, come già previsto dalla Fed.

Ovviamente non sono tutte rose e fiori. In conclusione del suo intervento Bullard sottolinea che i rischi rimangono sul tappeto e dovranno essere attentamente monitorati.

Il banchiere non dice nulla invece sulle conseguenze di lungo termine di politiche fiscali e monetarie così aggressive. Forse perché quattro trilioni di debito in più – a gli altri che si andranno a fare – non sono considerati un problema. O perché tanto nel lungo periodo non saremo qui a raccontarla.

Le banche centrali fanno aumentare la disuguaglianza

Poiché la disuguaglianza è tornata di moda, forse perché aumenta, molti ne scrivono e ancor di più si interrogano sul perché e sul percome tale sgradevole controindicazione continui ad abitare il meraviglioso mondo magico che ci ostiniamo a credere sia, o dovrebbe essere, il nostro.

Nulla di strano che tale arrovellarsi finisca col coinvolgere anche i nostri banchieri centrali, ormai veri e propri virgilii nell’inferno della contemporaneità, che adesso si chiedono se, hai visto mai, la loro dissennata politica dei tassi a zero, e anzi negativi, non finisca per avere effetti redistribuitivi che sono del tutto esorbitanti rispetto ai compiti di una banca centrale. che dovrebbero limitarsi alla stabilità dei prezzi, come è il caso della Bce, o al più alla stabilità finanziaria e del mercato interno, come si spingono a fare la Fed e la Boj.

L’ultimo ad arrovellarsi sul tema Banche centrali&disuguaglianza è stato Yves Mersch, componente del board della Bce, ultima arrivata, ma non per questo meno espansiva, fra le banche centrali che hanno deciso/dovuto fare uno straordinario allentamento monetario per provare a rimettere in equilibrio le stanche economie dei loro paesi, pigre e deflazionarie come mai negli ultimi anni.

Il tema della disuguaglianza si collega proprio a questo. O meglio alla risposta alla domanda se la politica monetaria abbia o no effetti redistributivi. La qualcosa parrà quantomeno astrusa a quelli come noi, che usano il buon senso del padre di famiglia, mentre è di primissimo interesse per i nostri banchieri centrali che, sbirciando fuori dalla loro torre eburnea si accorgono adesso che effettivamente mettere i tassi in territorio negativo, far gonfiare i prezzi degli asset e compagnia cantante, è molto probabile interferisca sulla distribuzione della ricchezza.

Ma per comprendere il punto di vista di Mersch bisogna provare a mettersi nei panni di un banchiere centrale. “Finora – spiega – il tema della disuguaglianza non ha fatto parte dell’analisi della politiche monetaria. Ma questo può cambiare”.

E le ragioni son presto dette. “L’aumento della disuguaglianza ha impatto sulla stabilità finanziaria”, sottolinea, e alcune evidenze fattuali mostrano come sia possibile un collegamento fra disuguaglianza e crisi finanziarie. Ma soprattutto, Mersch riconosce l’evidenza che agire sui tassi di interesse ha di per sé effetti redistributivi.

Abbassare i tassi può essere un vantaggio per i debitori, che pagano meno interessi, ma altrettanto per i creditori, che vedono salire i prezzi degli asset. Costoro d’altronde, se hanno investito in asset “sicuri” quanto possono esserlo oggi gli asset, ad esempio depositi od obbligazioni, rischiano di essere penalizzati da una politica di tassi bassi, esattamente come può succedere ai debitori, specie quelli che appartengono alla fascia più povera della popolazione, che magari a causa delle frizioni economiche che rendono necessaria tale politica, perdono il lavoro.

Uno studio del Nber di qualche anno ricordato da Mersch fa individua almeno cinque canali attraverso i quali la politica monetaria impatta sulla distribuzione del reddito. Una politica monetaria espansiva che faccia salire i profitti più dei salari, ad esempio, avvantaggia quelle persone che ricevono i loro guadagni dagli affari o dalla finanza, che evidentemente sono già i più ricchi della popolazione e che perciò lo diventano ancor di più.

Al tempo stesso tale politica avvantaggia i cittadini più a loro agio con i mercati finanziari, che, incidentalmente, sono sempre i più ricchi. Inoltre, poiché i cittadini a più basso reddito hanno generalmente la tendenza a accumulare la poca liquidità che hanno, magari tendendola in banca, i potenziali effetti inflazionistici originati dall’azione delle banche centrali rischiano di tradursi in un effettivo trasferimento di ricchezza da loro ai più ricchi. Senza contare che una politica di tassi bassi colpirà anche il rendimento dei loro conti correnti.

Tali assunzioni teoriche hanno trovato una prima conferma sperimentale stimando gli effetti della politica monetaria sulla redistribuzione negli Usa a partire dal 1980. L’analisi ha mostrato una certa sensitività della disuguaglianza alle politiche a tasso zero che, addirittura, hanno effetti simili, quando l’economia richiederebbe tassi negativi, a quando si adottino politiche restrittive.

Un rapporto del McKinsey global institute di un anno fa ha stimato che l’ambiente di tassi bassi nelle principali economia globali (Usa, Uk e EZ) ha determinato minori incassi per 630 miliardi per i depositanti e gli obbligazionisti. A tali perdite, corrispondono evidenti guadagni per le banche, che su tali conti correnti hanno risparmiato, e per chi emette obbligazioni, stati in testa. Ma tali perdite, avvisa Mersch, possono essere annullate dall’aumento del prezzo degli asset che la politica monetaria porta con sé.

Un altro studio di James Bullard, presidente della Fed di San Louis, è arrivato alla conclusione che la politica di quantitative easing della Fed ha depresso i rendimento degli asset sicuri, spingendo quindi i cittadini verso gli asset più rischiosi, ossia tutto il contrario della stabilità finanziaria che pure le banche centrali dovrebbero monitorare. E poiché le azioni sono possedute soltanto da metà della popolazione, e sono concentrate fra i più ricchi, il QE ha finito col migliorare la loro posizione relativa.

Se guardiamo al Giappone, che da un ventennio prova a uscire dalla deflazione pompando liquidità nel sistema finanziario, quello che se ne trae è un’altra conferma. Una ricerca di Ayako Saiki e Jon Frost alla De Nederlandsche Bank ha evidenziato come queste politiche non convenzionali siano servite allo scopo di far ripartire l’economia, ma al prezzo però di un più elevata disuguaglianza tramite il cosiddetto “canale di portafoglio”, ossia il meccanismo che abbiamo visto agisce quando l’aumento della base monetaria tende ad aumentare il valore degli asset. I soldi fanno soldi, dicevano gli antichi. Con l’avvertenza che tali effetti potrebbero essere ancora più grandi in Europa, Usa e Gran Bretagna, dove le famiglie hanno attivi di portafoglio in azioni e bond anche maggiori rispetto al Giappone.

A proposito. Nell’eurozona la Bce ha messo in piedi una database con i dati di 62.000 famiglie di 15 paesi. Le prime analisi mostrano che fra il 2008 e il 2013 le famiglie a maggior reddito sono quelle che hanno sofferto le maggiori perdite di ricchezza, ma al tempo stesso le famiglie più povere sono state penalizzate dal notevole aumento della disoccupazione, che ha abbattuto anche indirettamente i loro redditi. Insomma; se i ricchi perdono capitale, ma i poveri il lavoro, il risultato finale è comunque un aumento della disuguaglianza, atteso che è più facile recuperare una perdita sulle azioni, tramite il canale del portafoglio, piuttosto che ritrovare un lavoro.

La disarmante conclusione di Mersch è che le banche centrali devono essere consapevoli che provocano conseguenze distributive con le loro politiche monetarie che, di recente, hanno sortito come conseguenza l’aver fatto aumentare la diseguaglianza, anche se lui dice che questa conclusione “non ha ancora una chiara evidenza”. “Tuttavia – aggiunge – le politiche non convenzionali, e in particolare il largo acquisto di asset, sembrano aumentare la diseguaglianza, anche se è difficile stabilire in che quantità”. Questa “controindicazione distributiva deve essere tollerata”, aggiunge, “ma chiaramente non deve durare e questa deve essere un’altra ragione per riconoscere che queste misure di politica monetaria non standard devono essere temporanee”.

Insomma; le banche centrali stanno contribuendo all’aumento della disuglianza, ma vorrebbero tanto non farlo.

Notoriamente, di buone intenzioni è lastricato l’inferno.