Etichettato: maurizio sgroi

Il rigido inverno dell’edilizia europea

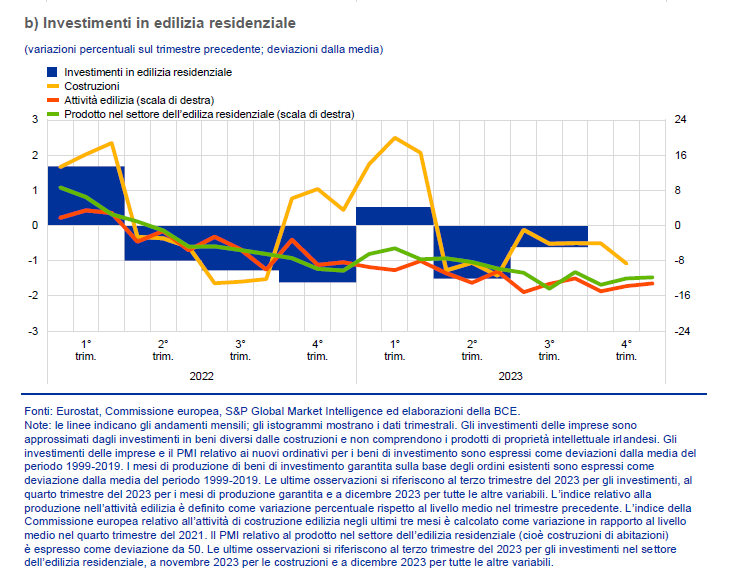

L’ultimo bollettino della Bce conferma ciò che gli osservatori di settore sapevano già per lunga esperienza di mercato. La grande gelata monetaria ha avuto un effetto pernicioso sul settore immobiliare, non solo dal punto di vista delle compravendite, ma anche da quello della produzione edile, che nel corso del 2023, seguendo un trend iniziato un anno prima, ha perduto parecchi punti.

Anche nel quarto trimestre dell’anno scorso, ricorda infatti la Bce, “gli investimenti nel settore dell’edilizia

residenziale hanno subito un’ulteriore riduzione, come evidenziato dagli indicatori sia quantitativi sia qualitativi. Il prodotto nelle costruzioni, che rappresenta un indicatore anticipatore degli investimenti immobiliari, a ottobre e a novembre è sceso in media dell’1,1 per cento rispetto al livello medio osservato nel terzo trimestre”. A ciò si aggiunga che l’attività edile risulta particolarmente contenuta, per non dire depressa.

Le indagini svolte dalla Commissione europea fra aziende e consumatori sui fattori che limitano l’attività nel settore mostrano che in prima file campeggia, com’era prevedibile l’insufficienza della domanda, subito seguita però – e questo è un fatto interessante – dalla carenza di manodopera. Ciò ha incoraggiato il trend declinante delle domande per concessioni edilizie, che ormai dura da sei trimestri.

Poca domanda e poca manodopera, con un trend che non accenna a invertirsi, anche “in coerenza con il sommesso indebitamento delle famiglie per prestiti per l’acquisto di abitazioni”. Un altro fantastico risultato ottenuto grazie (anche) ai tassi rasoterra.

Le banche centrali riscoprono il “lato dell’offerta”

Per quelle cose che succedono nell’eterno girotondo della nostra esistenza, l’irrompere della pandemia ha riportato all’attenzione pubblica un lato dell’economia del quale si occupavano solo gli specialisti in prolissi rapporti internazionali che leggevamo solo in pochi: il lato dell’offerta.

Se ne può trovare un pregevole esempio in una interessante relazione che il governatore della banca centrale indiana, Shaktikanta Das, ha presentato a metà febbraio scorso discorrendo di temi di estrema attualità, come la resilienza dell’economia malgrado le pesanti strette monetarie, il sommovimento in corso nelle catene di fornitura, le prospettive stesse della globalizzazione in un contesto che sta mutando in profondità.

Parte di questo mutamento è guidato proprio dalla consapevolezza che per anni abbiamo (non tutti ma la maggioranza) guardato solo una faccia del discorso economico: quella della domanda. “I modelli macroeconomici utilizzati finora dalle banche centrali si sono concentrati principalmente sul lato della domanda dell’economia. Non è stata data sufficiente enfasi ai fattori dal lato dell’offerta”, ammette il nostro banchiere centrale.

La sveglia è suonata con l’arrivo dell’inflazione. “La pandemia, seguita dalla guerra, e le conseguenti interruzioni della catena di approvvigionamento hanno focalizzato l’attenzione sul lato dell’offerta”, aggiunge. “La sovrapposizione di shock dall’offerta, come abbiamo visto di recente, ha portato a persistenti pressioni inflazionistiche anche quando la domanda aggregata non era irragionevolmente elevata”.

Dulcis in fundo: “In futuro, una migliore comprensione del lato dell’offerta dell’economia è diventata molto importante per condurre la politica monetaria in modo più efficace”.

Questa sincera ammissione di parziale cecità per un lungo periodo, all’incirca qualche decennio, è molto interessante per chi oggi si interroghi su cosa possa significare “comprensione del lato dell’offerta” per la politica monetaria, ma si potrebbe dire anche per il versante fiscale.

Come si può osservare dal grafico che apre questo post le tensioni sul lato dell’offerta hanno avuto un effetto preponderante in molte economia sul recente fenomeno inflazionistico. C’era molta domanda, di beni e servizi, più o meno “tirata” dai governi. Ma mancava la roba, come ha detto qualcuno.

Se è chiaro cosa significhi politiche dal lato dell’offerta quando parliamo di produzione – classicamente migliorare capitale fisico e umano e dotazione tecnologica per aumentare la produttività – non è così semplice indovinare come questo si declini in politica monetaria.

L’esperienza di questo ultimo ventennio ci dice che le politiche dal lato della domanda, “suggerite” dai modelli che le banche centrali usano come supporto alle loro decisioni, hanno prodotto quantative easing e zero lower bound. Ossia espansione di bilancio e tassi bassi. SI potrebbe dedurne che politiche monetarie dal lato dell’offerta implichino semplicemente restrizione monetaria?

Il presente sembra confermare questa possibilità. La reazione automatica all’esplodere dell’inflazione è stata quella codificata dai libri canonici dei banchieri centrali: alzare i tassi e togliere il denaro di troppo dal tavolo. Tutto qua?

Non è chiaro. Sicuramente un denaro più caro fa parte della ricetta, ma se ci si limitasse a questo non si potrebbe dire di aver fatto grossi progressi. Staremmo ancora all’epoca di Bagehot. Non è escluso che sia così. Ma teniamoci una porta aperta e restiamo curiosi. I banchieri centrali hanno sempre dimostrato una fervida fantasia quando si è trattato di gestire crisi. Certo era più facile quando le politiche erano popolari. Stimolare la domanda fa felice tutti. Lavorare sull’offerta, solo quelli capaci di mettersi in gioco. Vale per tutti. Anche per la banca centrale.

L’economia nell’età degli “algorithms spirits”

Poiché lo spirito del tempo vuol convincerci che le macchine fanno, e soprattutto faranno, meglio degli uomini nelle cose difficili della vita, riservando a noi tutti un tranquillo pascolo nel vasto parco dell’intrattenimento (rimanendo un grande interrogativo su chi lo paghi), è davvero utile dedicare un po’ di tempo alla lettura di un paper diffuso di recente dal Nber intrigante già dal titolo: “The unreasonable effectiveness of algorithms”.

Parlare di “irragionevole efficacia” riferita al calcolo automatico è già di per sé un’esca sufficiente per sfogliare lo studio. Ma dentro c’è molto di più. C’è un’altra bellissima domanda che ha ispirato il titolo di questo post che da sola vale il paper: “Siamo in preda, come direbbe Keynes, agli spiriti algoritmici”?

Il riferimento era ovviamente agli animals spirits che l’economista inglese scomodava nella sua Teoria generale per provare a spiegare il temperamento che animava i cacciatori di opportunità che attivavano gli investimenti. Spiriti animali ieri, spiriti meccanici oggi.

Ottima domanda, quindi, quella degli autori. Quanto a questi ultimi, ci sono pochi dubbi. Sono praticamente posseduti: “Almeno nell’ambito delle applicazioni di policy, gli algoritmi ricevono troppa poca attenzione, non troppa”. Quindi evviva gli algoritmi. Datecene ancora.

Per capire questa estasiata considerazione, bisogna sforzarsi di entrare un po’ nel tecnico, ma non temete: basta un breve esempio: quello di utilizzo di algoritmi nell’elaborazione di alcuni problemi di policy, come quello di classificare l’efficienza di alcuni corsi di selezione nei college. “Se un corso è troppo difficile, lo studente può decidere di abbandonarlo, se è troppo facile può rivelarsi una perdita di tempo e denaro. Usare un algoritmo per predire il successo nella selezione di corsi può generare non solo grandi benefici, ma anche un “pasto gratis” per il governo”. Nel senso che l’efficienza fiscale della spesa del governo nel caso in ispecie è teoricamente infinita.

Senza bisogno di addentrarci troppo nella tecnica, che è il rifugio di chi ama pattinare sulla superficie delle cose, prendiamo in esame un altro caso citato nel paper: quello dell’utilizzo di algoritmi per prendere decisioni preliminari all’interno dell’amministrazione della giustizia o addirittura nell’elaborazione di test medici per i pazienti.

Il risultato è analogo; questi strumenti producono un margine di efficienza fiscale infinito e quindi una sorta di “pasto gratis” per il governo. Questa cuccagna è talmente sorprendente che persino gli autori osservano come “i numeri relativi al rapporto costo-efficacia degli algoritmi non sono solo straordinariamente elevati; potrebbero anche sembrare irragionevolmente grandi”.

E tuttavia, in qualche modo, questo risultato potrebbe essere sensato, osservano. Per almeno due ragioni. La prima è che gli algoritmi funzionano meglio degli uomini quando si tratta di ordinare alternative – ranking problem – secondo certe scale di priorità. Ossia ciò che di solito si fa nel calcolo economico per poter scegliere la cosa migliore da fare.

La seconda ragione è che gli algoritmi possono sfruttare economia di scala, quindi lo stesso software può girare all’infinito, qualunque sia il problema, con un costo marginale decrescente.

Chi fosse curioso, può tranquillamente leggere il paper e approfondire per conto suo. Qui ci limitiamo a due brevi considerazioni epistemologiche.

La prima è che la filosofia che sta dietro l’utilizzo di questi strumenti non è diversa dall’utilitarismo settecentesco. Si presume che un soggetto debba compiere scelte razionali, ossia calcolabili, per massimizzare l’utilità, e quindi il profitto. Solo che siccome il computer è più bravo di noi umani a calcolare, conviene che se occupi lui al posto nostro. Ne avremo addirittura “pasti gratis”.

La seconda osservazione è un promemoria. Continuiamo a credere che pensare significhi calcolare alternative, magari in chiave probabilistica. Ossia che l’uomo sia riducibile alla macchina. Ne parleremo in un libro di prossima uscita. Ma intanto vale la pena ricordare che il computer, o per meglio dire l’idea della computazione, che ha generato gli algoritmi, nasce dal paradigma funzionalista di moda nella metà del secolo scorso che ha semplificato all’estremo alcune caratteristiche degli esseri umani – ad esempio la nostra consuetudine con gli operatori logici – al fine di ridurre la realtà a una rappresentazione binaria/digitale. Da qui a scambiare una realtà binaria, quindi di tipo on/off, per la realtà il passo è stato rapidissimo. E altrettanto incompreso quanto agli effetti. Uno per tutti: ci siamo talmente convinti che la l’uomo somigli alla macchina che siamo studiando come farla somigliare sempre di più all’uomo credendo che sia davvero possibile.

Ciò per dire che sarà pure vero che le macchine offrono “pasti gratis”. Ma questo non vuol dire che poi sia anche reale (se qualcuno ancora percepisce questa differenza). E, soprattutto, che questi pasti siano davvero capace di saziarci.

Cartolina. Contanti saluti

Anche nell’Eurozona il contante perde fascino. Se ancora sfiora il 60 per cento la quantità di operazione svolte in contanti, il valore di queste operazioni regolate con strumenti elettronici è ormai superiore. Se alle carte aggiungiamo i pagamenti fatti con dispositivi mobili, passati dall’1 al 4 per cento fra il 2019 e il 2022, la quota in valore dei pagamenti senza contanti arriva al 50 per cento, quando nel 2016 stava sotto il 40. Insomma, il denaro di carta, checché se ne pensi sta passando di moda, come quello di metallo tanto tempo fa. E il fatto che ci siano i nostalgici, che magari lo collegano a un’idea alquanto bizzarra di libertà – libertà è poter disporre di denaro, guadagnato onestamente dopo averci pagato le tasse, non di banconote – o qualche soggetto border line che usa il cash per fare ciò che non sarebbe lecito, non diminuirà questa tendenza. I soldi saranno sempre meno materiali. Questo non vuol dire che peseranno meno.

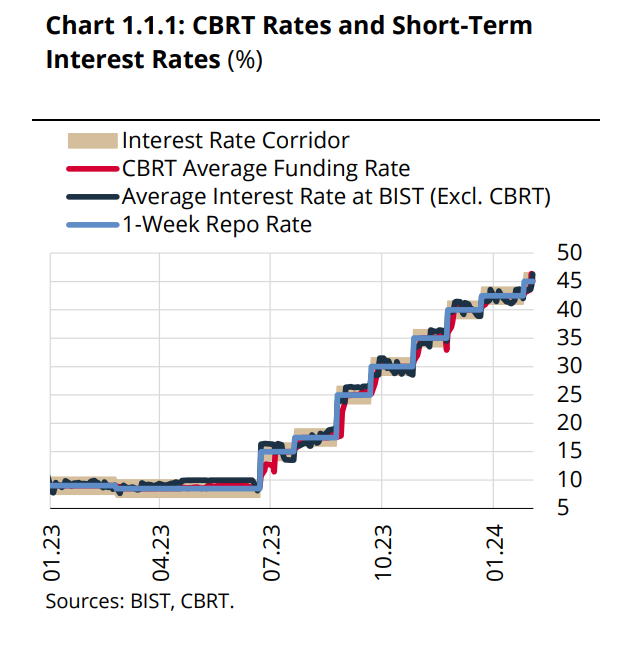

Cartolina. Il tasso di realtà

Ecco cosa è successo ai tassi di interesse turchi, per anni lasciati rasoterra e poi costretti dalla realtà, questa fastidiosa interferenza coi sogni, a salire a gradoni alla volta, sulla spinta di un’inflazione arrivata alle stelle. Oggi che stanno al 45 per cento, con l’inflazione al 65, il fatto interessante è osservare cosa succederà dopo che la governatrice della Banca si è dimessa alcuni giorni fa. Continuerà la presa della realtà, o ripartiranno i sogni? La Banca centrale prevede un’inflazione al 36 per cento a fine 2024 e al 12 per cento a fine 2025, lasciando capire che l’andamento dei tassi inizierà il suo declino non appena le condizioni generali miglioreranno. Ma scrive pure, nel suo ultimo inflation report, che alcuni eventi – il terremoto e la salita più robusta dei salari – lasciano ampi margini di incertezza. D’altronde è difficile tenere i salari bloccati quando i prezzi aumentano del 65 per cento. E molto facilmente si può subire la tentazione di tornare a sognare. Il che solitamente eleva il tasso di realtà.

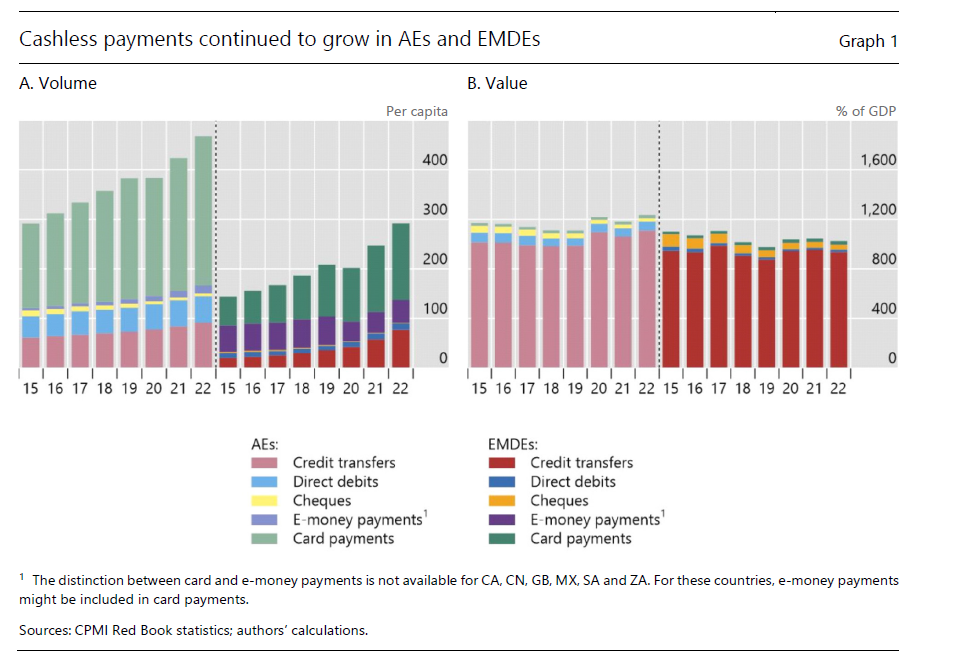

Aumentano i pagamenti cashless, ma resistono i bigliettoni

La Bis ha pubblicato di recente un aggiornamento dei dati che monitorano l’andamento dei pagamenti cashless, quindi con strumenti che escludono i contanti, a livello globale raggiungendo una conclusione che può apparire contraddittoria, ma che in fondo non lo è. Da una parte, infatti, si osserva la graduale crescita di questi pagamenti, nelle loro varie forme, pure se gli importi rimangono sostanzialmente stabili, malgrado i rincari provocati dall’inflazione.

Dall’altra si osserva che i pagamenti in contante, espressi come domanda di contante in rapporto al pil, sia nelle economie avanzate che in quelle emergenti convergono verso valori simili. Nel nostro paese sono praticamente rimasti immutati da quasi un decennio.

I due dati non sono così sorprendenti e si possono spiegare in tanti modi. A cominciare dal fatto che i pagamenti cashless sono più diffusi nella fascia più giovane della popolazione, mentre quella più anziana, il cui peso relativo è in crescita nelle nostre popolazioni, usa con maggiore frequenza il contante.

Un altro elemento che fa riflettere è che a fronte del rapido aumento dei pagamenti cashless c’è stata una effettiva diminuzione dei prelievi, specie di banconote di piccolo taglio, mentre la domanda di banconote di taglio elevato rimane robusta, esprimendo anzi la maggior parte della domanda di contante in molti paesi. Un indizio che solleva parecchie domande sulla destinazione di questo denaro.

In questo scenario, sarà interessante osservare come l’arrivo della moneta digitale di banca centrale si posizionerà fra le scelte dei consumatori. Certamente non farà sparire la mazzetta di contanti, che magari viene utilizzata per fini non proprio commendevoli, però è assai probabile che sarà un ottimo attivatore dello sviluppo dei pagamenti veloci, che già risultano in crescita e dei micropagamenti. Uno stimolo in più per la domanda, insomma. A patto ovviamente di avere il borsellino elettronico pieno.

Anche l’Africa entra nell’internazionale delle banche centrali

La cooperazione fra Europa e Africa troverà sicuramente di che giovarsi dalla collaborazione che alcune banche centrali europee, compresa quella italiana, hanno offerto a molte delle loro colleghe africane su temi molto generali, e altrettanto importanti, come la stabilità finanziaria, la resilienza e la governance.

Si tratta del primo importante passo in avanti nelle relazioni fra il circuito delle banche centrali europee e quelle africane, sulla cui importanza non dovremmo ingannarci. Le banche centrali, in Europa, sono state le apripista di una collaborazione fra gli stati europei che ha condotto prima alla nascita della Bce, e poi alla costruzione del progetto della moneta unica, del quale le banche centrali sono state i soggetti attuatori. Un fatto storico del quale dovremmo sempre ricordare l’importanza: una moneta nata senza un Tesoro alle spalle.

Un’esperienza che certo potrà giovare all’Africa, che da tempo, in seno all’Unione africana, discute di integrazione di mercato e moneta unica, pur con tutte le difficoltà che connotano discorsi del genere in un continente immenso e pieno di contraddizioni. Se è stato – ed è tuttora – difficile per noi europei procedere con la nostra costruzione istituzionale, figuratevi quanto debba esserlo – e sarà ancora – per l’Africa.

Questa è una delle ragioni per le quali dobbiamo, come Europa, prestare il nostro supporto ai nostri dirimpettai. E la collaborazione annunciata da Bankitalia va proprio in questa direzione.

Al progetto, che si sviluppa seguendo la linea della comunicazione UE “Verso una strategia globale per l’Africa” e con la nuova alleanza Africa‑Europa per gli investimenti e l’occupazione sostenibili, partecipano anche le banche centrali di Belgio, Francia, Germania, Lituania, Portogallo, Slovacchia e Spagna. Queste istituzioni metteranno a disposizione le proprie competenze delle banche centrali di Angola, Egitto, Ghana, Kenya, Marocco, Mozambico, Namibia, Sudafrica, Tanzania, Tunisia, Stati dell’Africa occidentale (BCEAO) e Stati dell’Africa centrale (BEAC).

“Si tratta di un progetto – spiega Bankitalia – che si svolgerà in Europa e in Africa e durerà due anni. L’iniziativa contribuisce all’obiettivo di sviluppo sostenibile in tema di lavoro dignitoso e crescita economica e punta a rafforzare la capacità delle banche centrali africane di attuare politiche monetarie efficaci, essenziali per la stabilità macroeconomica e la crescita economica”.

In sostanza, è il primo ingresso ufficiale del sistema delle banche centrali africane nell’internazionale dei banchieri centrali, anche se per adesso solo nella sezione europea. E’ una notizia positiva. Quindi non ne parlerà nessuno.

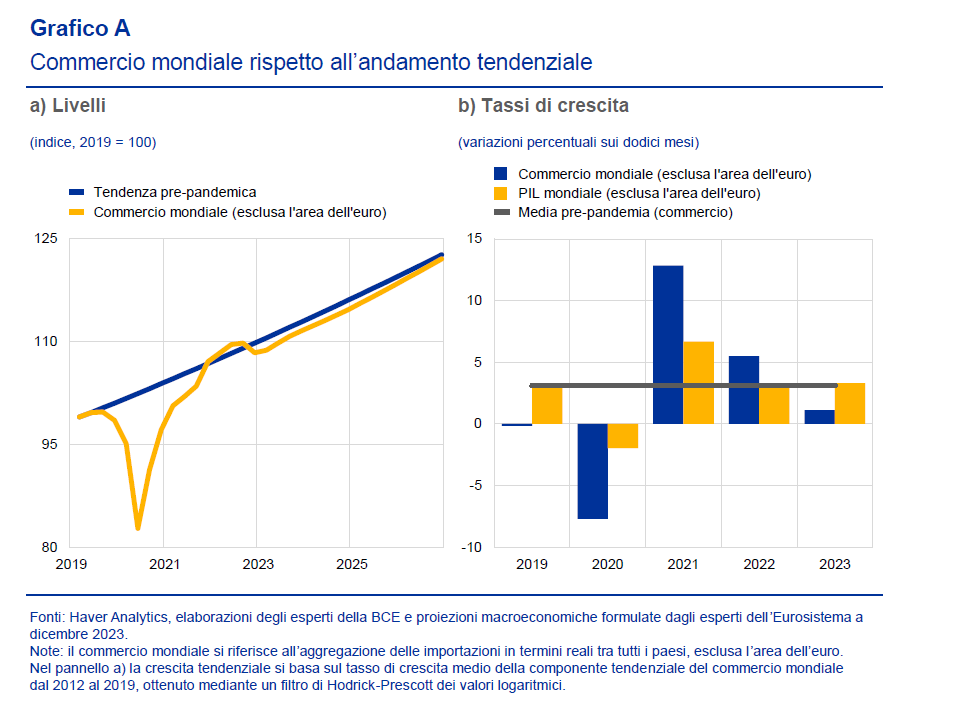

Fra il dire e il rilocalizzare c’è di mezzo il commercio mondiale

Il grafico che apre questo post ci racconta dell’aumento di frequenza nell’uso dei termini che hanno a che fare con la rilocalizzazione produttiva (reshoring, nearshoring e altre amenità) usati dalle imprese di recente nelle loro comunicazioni. Ciò a dimostrazione del fatto che se ne parla sempre più spesso. Ma questo non vuol dire che poi si faccia. Non ancora almeno. Fra il dire è il fare, infatti, oltre al classico mare del proverbio, in questo caso c’è un robusto flusso di commercio mondiale che solo di recente inizia a mostrare segnali di stabilizzazione e che certo nessuno ha voglia di terremotare per una questione di principio.

I flussi commerciali internazionali, misura molto indicativa della globalizzazione, si stanno infatti riportando sia pure con una certa fatica, anche a causa dell’aumento delle restrizioni e dei contesti politici sempre più avversi, verso le tendenze storiche e le proiezioni svolte dagli esperti della Bce, dal cui ultimo Bollettino sono stati estratti i grafici, “prevedono una graduale ripresa della crescita del commercio

mondiale (esclusa l’area dell’euro) al 3,0 per cento nel 2024 (in aumento rispetto all’1,1 per cento del 2023), sostanzialmente in linea con l’elasticità unitaria a lungo termine del commercio mondiale rispetto al PIL mondiale”.

Quest’ondata di ottimismo, chiamiamola così, lascia intravedere che quest’anno arriveremo finalmente a una sorta di normalizzazione delle tendenze, dopo gli shock, diversi e profondi, che ci ha inflitto la pandemia, che hanno prodotto una sorta di infarto nei sistemi produttivi, e quindi negli scambi, globali.

Il risultato di tanti terremoti è stato il sostanziale schiacciamento degli scambi internazionali l’anno scorso. Un po’ come dopo un terremoto, la superficie economica del pianeta si è assestata. E questo assestamento ha avuto l’effetto di un notevole rallentamento.

In questo contesto, ancora fragile e per giunta minacciato da correnti avverse che complottano sotto la superficie delle cose, ha preso piede il dibattito, per adesso ancora molto più teorico che pratico, sulla rilocalizzazione produttiva, che sicuramente ci farà compagnia a lungo specie se dalle elezioni americane dovesse venire fuori un presidente poco amichevole nei confronti di Pechino e quindi delle passate relazioni commerciali.

In questo caso la sottile lastra di stabilità che si è formata in superficie, e che ci consente di pattinare a velocità più sostenuta verso i tassi di crescita previsti potrebbe facilmente incrinarsi, con tutte le conseguenze del caso.

Una catena produttiva non si cambia a chiacchiere: servono tempo e molti investimenti. Perciò gli alfieri della rilocalizzazione dovrebbero anche dirci, quando ne tessono le lodi, che ciò in prima battuta significa diminuire gli scambi. Nessun pasto è gratis, insomma. Specie quando viene dall’estero.

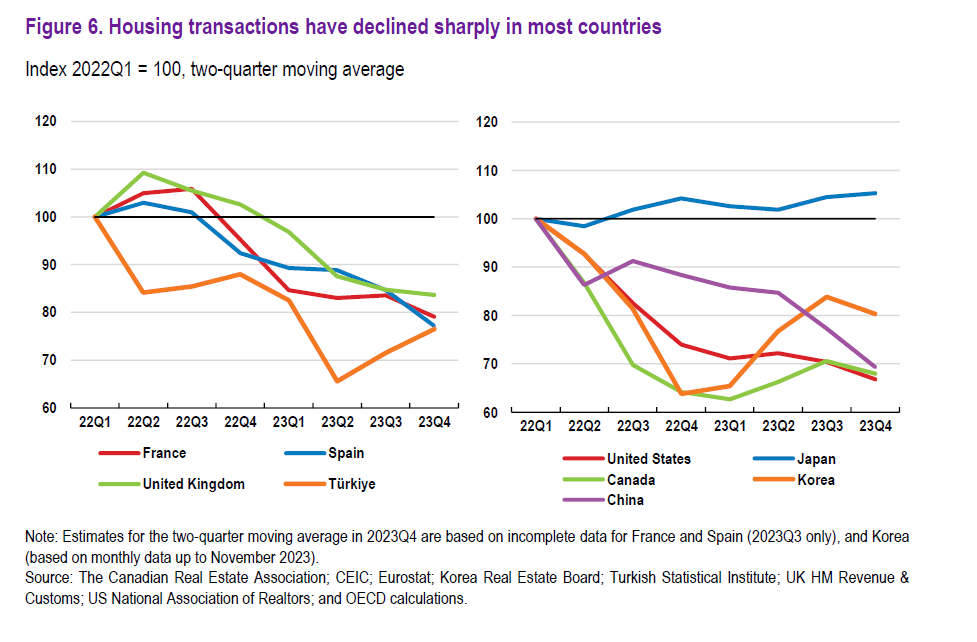

Cartolina. Vendesi casa disperatamente

Son tempi magri per chi vuol vendere casa. Il crollo delle transazioni certificato da Ocse, con la notevole eccezione del Giappone, ci racconta di una bolla gonfiata dai soldi facili che molto rapidamente si sgonfia, e speriamo senza fare troppi danni, adesso che i soldi sono tornati difficili. Niente di nuovo. Lo abbiamo visto talmente tante volte che non dovremmo neanche stupirci. Parlarne serve semmai a ricordare che dietro un grafico, un dato semplice come quello che racconta di un mercato in affanno, ci stanno delle persone, che magari hanno comprato casa quando i soldi erano facili e adesso provano a vendere perché la rata del mutuo è diventata insostenibile. O, al livello più strutturato, fondi immobiliari a leva che si trovano improvvisamente con i patrimoni congelati. Non è un bel vivere quando si vende casa disperatamente. E i compratori lo sanno.

Cartolina. Quota 100?

Ocse ha rilasciato le statistiche sull’andamento redditi reali delle famiglie segnalando, caso più unico che raro, l’incremento di quelli italiani dell’1,4 per cento nel terzo trimestre 2023, dovuto, scrivono, “all’aumento della remunerazione dei lavoratori dipendenti e dei redditi dei lavoratori indipendenti”. E sarà sicuramente vero. Tanto basta per sfamare le nostra società istantanea. Ma chi magari cerca di guardare con una profondità di sguardo un filo più lunga deve impiegare un minuto in più e andare sul pregevole database costruito da Ocse. Scoprirà che l’indice di questa grandezza economica, dopo l’aumento dell’1,4 per cento del terzo trimestre 2023, è arrivato a 93,18. Siamo ancora lontani da quota 100, ossia la base dell’indice. Ciò implica che i redditi non abbiano ancora raggiunto quel livello. C’eravamo nel 2007.