Etichettato: Piano Marshall

Piano Marshall sopravvalutato? Ni

Vale la pena leggere un agile studio proposto dalla Fed di S.Louis che, dati alla mano, ipotizza che l’importanza del Piano Marshall per la ripresa europea sia stata assai meno di quello che ci hanno insegnato alcune generazioni di storici. La storia la scrivono notoriamente i vincitori, e questo spiegherebbe perché a ogni pie’ sospinto ci si ricordi il debito di gratitudine che dobbiamo all’iniziativa statunitense che a guerra finita consentì all’Europa di risorgere dal cumulo di macerie nel quale era precipitata.

Senonché gli economisti della Fed osservano alcune circostanze che sembrano mostrare come il contributo finanziario statunitense, unito a quello della Banca di ricostruzione che più tardi diventerà la Banca Mondiale, sia stato effettivamente poca cosa. L’Europa si è messa in piedi da sola, insomma, con il denaro Usa a funzionare da semplice “attivatore”.

La conclusione è istruttiva perché rivela la classica miopia dell’economista che riduce ogni cosa alla contabilità, quando invece la realtà economica è molto più complessa di quanto un grafico possa illustrare. Sfugge all’analisi, per dirne una, l’importanza che ebbe per l’Europa l’appartenenza al blocco atlantico, che significava protezione militare e soprattutto l’esistenza di una rete di relazioni che non potevano che essere funzionali allo sviluppo dell’economia. Com’è noto, la sicurezza, l’esistenza di reti commerciali, di una moneta usata a livello internazionale e di un ordine politico comune favorisce i processi di globalizzazione. Ed è stato questo a generare il miracolo degli Trenta Gloriosi, assai più che i prestiti Usa, ovviamente.

Di questo lo studio della Fed non parla, ma bisogna tenerlo presente quando si leggono i dati, per evitare che la gratitudine, forse esagerata, che dobbiamo al Piano Marshall, si trasformi nel suo contrario. Sarebbe, oltre che ingeneroso, anche storicamente insensato.

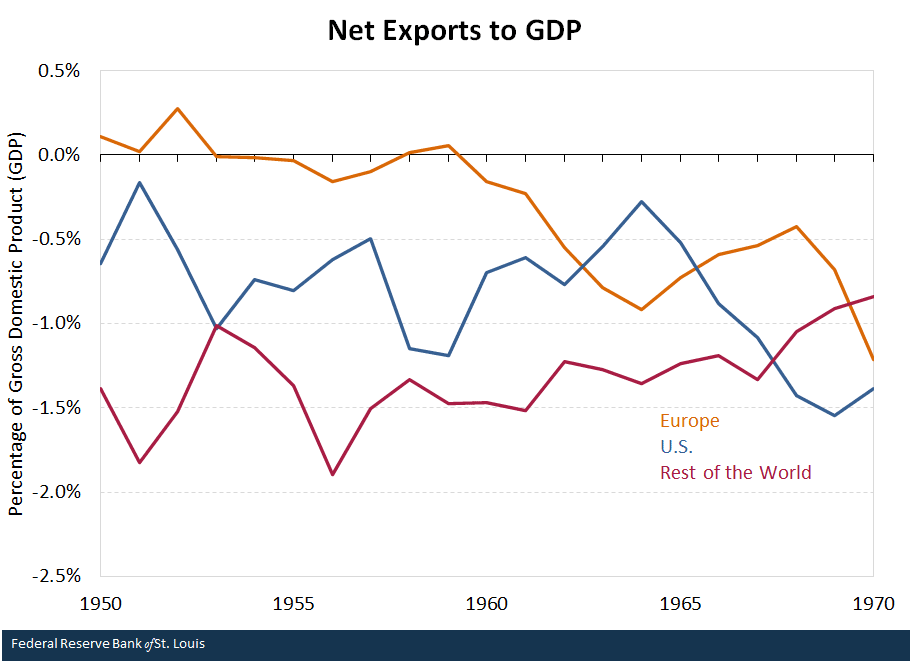

Detto ciò, vale la pena vedere i dati, visto che emergono alcune sorprese. La prima che merita di essere sottolineata e che, a differenza di quanto sostiene la vulgata, le esportazioni nette dell’Europa, misurate in rapporto al Pil nel ventennio 1950-60, ossia quello del boom, sono state alquanto piatte.

Al tempo stesso le esportazioni Usa verso l’Europa sono diminuite fra il 1947 e il 1950 per appiattirsi in seguito. Il commercio fra Usa e Europa, insomma, non fu poi così determinante per la ripresa europea. Ancor più sorprendente la circostanza che gli afflussi netti di capitale in Europa siano stati tutto sommato moderati.

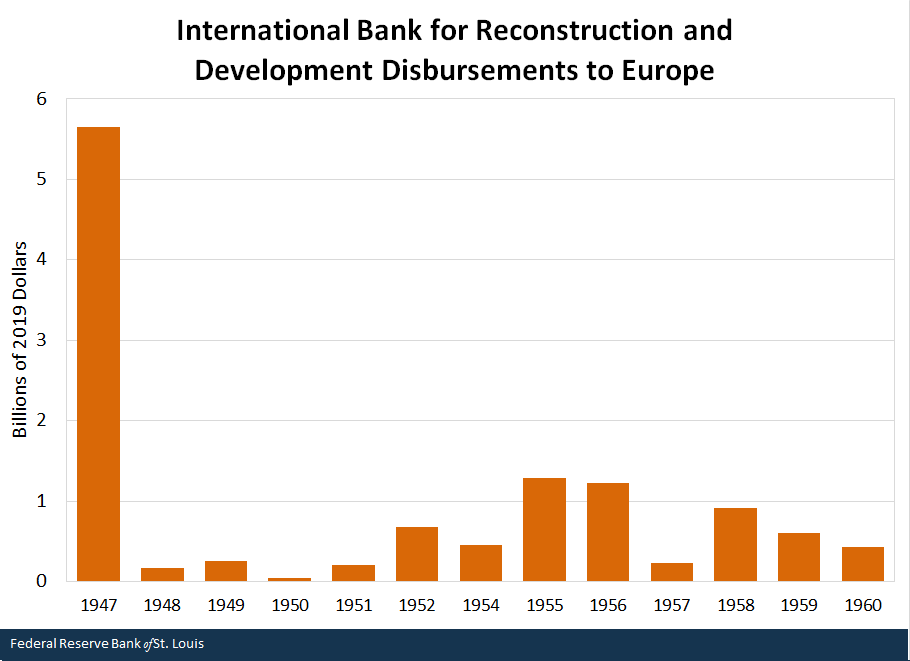

Il buon senso lascia immaginare che un paese distrutto attiri capitali necessari alla ricostruzione, magari nella forma di beni importati. Invece abbiamo visto che le importazioni di beni dagli Usa sono state in calo. Quanto agli afflussi di capitale, il Piano Marshall generò 13 miliardi di dollari di aiuti – 138 miliardi in dollari del 2019 – ai quali bisogna aggiungere i fondi erogati dalla Banca Internazionale per la Ricostruzione e lo Sviluppo (IBRD), oggi Banca Mondiale.

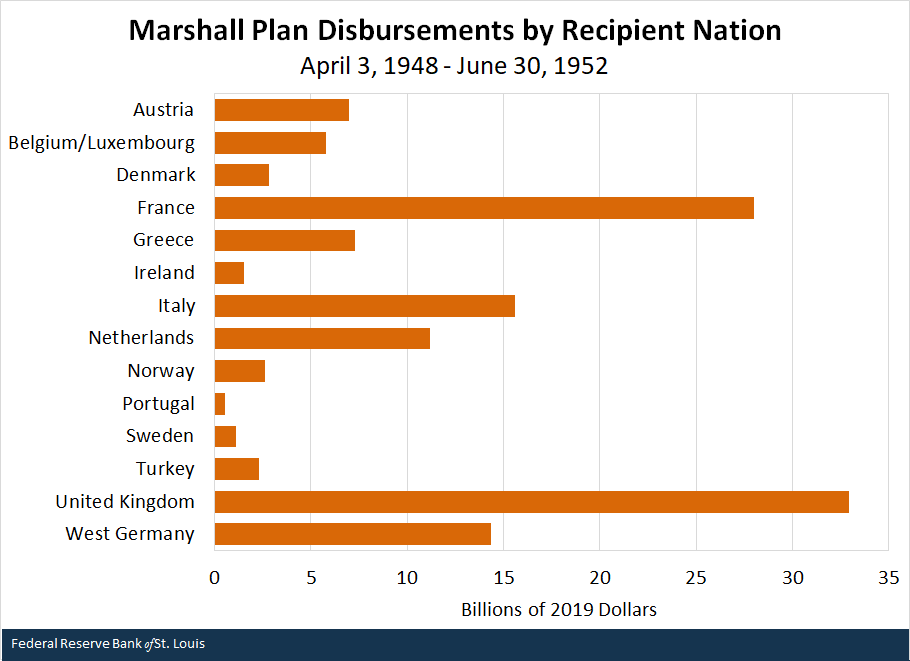

Quanto ai primi, il grafico sotto riepiloga per paesi l’entità degli aiuti del Piano Marshall.

Gran Bretagna e Francia ebbero la quota maggiori di aiuti, con 33 e 28 miliardi di dollari (al valore del 2019). Ma questi importi, osservano gli economisti, “rappresentano non più del 5% del prodotto nazionale lordo”.

Quanto alla futura Banca Mondiale, il suo contributo fu ancora più risicato. A parte la fase iniziale, negli anni a partire dal dopoguerra, i prestiti furono alquanto limitati.

E i paesi che ne fruirono di più, fra i quali il nostro, non furono certo sommersi dal denaro.

“Questo risultato sorprendente – concludono – suggerisce che l’Europa stessa sia stata la principale responsabile della propria ricostruzione e che il Piano Marshall e i prestiti della BIRS potrebbero aver svolto un ruolo molto più piccolo nell’aiutare la ricostruzione europea di quanto si pensasse in precedenza”. Sarà vero per la contabilità. Meno vero per la storia.

Dall’Ue all’UeP: ritorno al futuro

Sappiamo dove siamo: l’eurozona vive uno squilibrio delle bilance dei pagamenti che ha generato la crisi dei debito, pubblico e privato, e le sofferenze dei paesi fragili, chiamati con le cattive a rientrare dalla loro esposizione con i paesi forti.

Sappiamo che è in atto una correzione di questi squilibri che sta provocando forti fibrillazioni politiche e il desiderio in molti di rompere l’unione monetaria, accusata di essere la causa di questi squilibri per i suoi difetti di costruzione.

Sappiamo al contempo che a livello sovranazionale sta procedendo a tappe forzate il progetto di Unione bancaria, che si propone di aggiustare gli squilibri agendo su alcuni fattori giudicati di instabilità, come il nesso profondo che c’è fra le banche e il debito degli stati dove sono residenti, e restituendo la fiducia alle banche europee attraverso un profondo processo di assessment ed eventuale risoluzione, sempre che si riesca ad accordarsi sulle norme per tempo.

Un progetto ancora per nulla metabolizzato dalle opinioni pubbliche europee, confinato com’è nel sapere specialistico, che sono invece impegnate nella battaglia che si propone di restituire agli stati la sovranità monetaria, mentre a Bruxelles si prepara la tappa successiva dell’Unione europea: l’unione fiscale.

In sostanza, la crisi ha esarcebato la dialettica, finora silente, fra gli stati nazionali dell’eurozona e le istituzioni sovranazionali, e nessuno sa come andrà a finire.

Poniamoci una semplice domanda: cosa dovrebbe fare l’eurozona, ma più in generale l’Europa, per uscire dalla crisi, che non risparmia neanche i paesi fuori dall’Unione monetaria?

Tutti dicono: serve la crescita.

E come dovrebbe ripartire?

Poiché il futuro è quantomai incerto, riavvolgiamo il nastro della storia, che come dice il proverbio è (o dovrebbe essere) maestra di vita.

L’Europa si è trovata in condizioni assai peggiori di quelle in cui si trova adesso, eppure è stata capace di inventare uno strumento che in pochi anni ha contribuito a generare il miracolo economico degli anni 50. Vale la pena, perciò, tornare a raccontare questa storia.

1947. L’Europa è uscita a pezzi dalla guerra. Le città e i sistemi produttivi sono distrutti. I paesi sono pesantemente indebitati. Gli Stati Uniti si trovano nella situazione opposta: hanno un sistema industriale integro, anzi rafforzato dall’economia di guerra, e sono diventati i grandi creditori del mondo occidentale.

Hanno un sacco di crediti, che minacciano di diventare inesigibili se i paesi europei non si riprenderanno, e un sacco di merci che devono essere vendute a qualcuno che non ha i soldi per pagarle.

In questa temperie trova la sua origine il piano Marshall.

Nel giugno di quell’anno ci fu il celebre discorso di Marshall sulle scale del Memorial Church di Harvard che sfociò poi, un mese dopo nell’apertura della conferenza sul Piano di Parigi. Gli americani, che alla fine dei quattro anni di vigenza del piano versarono agli stati europei circa 17 miliardi di dollari dell’epoca, insistettero a lungo sulla necessità che i paesi europei usassero gli aiuti non solo per comprare cibo e benzina, ma soprattutto per sviluppare la libertà di commercio e l’integrazione europea.

Il seme dell’Europa unita fu piantato allora.

Infatti un anno dopo, nel 1948, Truman firmò il decreto che istituiva l’ECA, Economic cooperation administration, che doveva occuparsi di amministrare gli aiuti del piano Marshall. Contestualmente all’ECA, fu fondata in Europa la OECE, un’organizzazione che avrebbe dovuto occuparsi di sviluppare la cooperazione economica in Europa, oltre a controllare la distribuzione dei fondi gestiti dall’ECA. All’OECE, che di fatto fu la prima istituzione sovranazionale del nostro continente, aderiscono subito 16 paesi europei: Austria, Belgio, Danimarca, Francia, Grecia, Irlanda, Islanda, Italia, Lussemburgo, Norvegia, Paesi bassi, Portogallo, Regno Unito, Svezia, Svizzera e persino la Turchia. Un anno dopo aderì anchela Germania federale.

E furono proprio i paesi dell’OECE i protagonisti dell'”invenzione” tecnica che rivoluzionò le sorti dell’Europa: l’Unione europea dei pagamenti, UeP.

Non fu un percorso facile. Un paio di vignette che ho trovato on line lo raccontano meglio di mille parole. In una, pubbicata il 28 dicembre del ’49 dal cartoonist inglese David Low, si vedono i politici europei impelegati in discussioni sull’integrazione europea, mentre un bimbetto alato con in testa il cilindro americano e la scritta 1950 sul pannolino esorta a fare presto :”Time, gentlemen, Time”. In un’altra, pubblicata il 28 marzo 1950 sempre da Low, si vedono i leader europei dell’UeP nuotare in una piscina insieme, mentre sul bordo, che confina con un’altra piscina, quella dell’area valutaria della sterlina, ci stanno politici inglesi evidentemente indecisi su dove tuffarsi.

Sembra storia di oggi.

L’Uep fu fondata nel 1950 col preciso scopo di sviluppare il commercio fra i paesi europei. Il meccanismo di base prevedeva l’utilizzo di una clearing house, che fu individuata nella Banca dei regolamenti internazionali (BRI), presso la quale i paesi aderenti avevano aperto dei conti dove venivano registrati i flussi monetari provenienti da export e import dei singoli paesi. Ogni mese la banca calcolava i saldi e comminava un pagamento di interessi ai paesi in debito e un riconoscimento di utile a quelli in surplus.

Ma la trovata che fece funzionare il meccanismo fu la multilateralità delle compensazioni. Fino ad allora i paesi europei avevano concluso un gran numero di accordi bilaterali – se ne contarono oltre 400 dal ’47 in poi – ma tali accordi rivelavano il loro limite nel fatto che i crediti di un paese non potevano essere compensati con i debiti verso un paese terzo. Tutto ciò, in un momento di grande scarsità di capitale e di riserve delle banche centrali, rendeva i flussi di commercio anemici e incapaci di risollevare le sorti dell’industria europea.

La clearing house, invece, fu dotata di fondi sufficienti a finanziare i deficit temporanei delle bilance commerciali dei paesi in deficit per il tempo necessario a rientrare, grazie alle loro esportazioni, dei loro debiti. Tali fondi arrivarono proprio dal Piano Marshall, e forse furono quelli spesi meglio.

Questo primo esperimento di autentica cooperazione monetaria in Europa aveva un’altra caratteristica che lo rendeva unico: così come scoraggiava il debitore ad accumulare deficit, imponendo un interesse sugli scoperti, allo stesso tempo scoraggiava il creditore dall’accumulare surplus. I creditori, infatti, avevano diritto a vedersi rimborsare dall’Uep solo una parte dei surplus e se volevano di più dovevano chiedere una deroga al consiglio direttivo dell’Uep, che di conseguenza disponeva di un formidabile strumento di pressione per spingere il paese creditore a liberalizzare i propri commerci o aumentare le importazioni.

In pratica il sistema intereuropeo dei pagamenti tendeva al naturale riequilibrio.

E che fosse l’equilibrio il principale obiettivo di questo sistema sistema si capisce leggendo anche i documenti dell’epoca.

In un memorandum segreto del 14 dicembre 1949 scritto a Parigi per la delegazione inglese, intitolato “The future of intra-european payment”, l’autore stigmatizza alcune misure che, scrive, “non scoraggiano i creditori e i debitori dal mantenere uno stato di squilibrio” ed esorta la delegazione a farsi carico di modifiche che impongano “al debitore di migliorare la sua posizione potendo contare sul deficit senza alcuna obbligazione da parte sua”, mentre per bisognava fare in modo che il paese creditore potesse “importare sempre più liberamente dai suoi debitori”.

Lo scopo del gioco era innanzitutto quello di evitare, grazie alla compensazione multilaterale, lo spostamento di oro o dollari dalle riserve dei paesi, che erano risicate. E tuttavia, “tali spostamenti non possono essere esclusi”, dice l’anonimo estensore. In ogni caso “sarebbe desiderabile che i creditori e i debitori trovassero un modo alternativo per ripristinare l’equilibrio attraverso l’aumento di importazioni del creditore, la svalutazione della valuta o la deflazione interna del debitore, o il contrario per il creditore, oppure la restrizione dell’import per il debitore”.

Parole che oggi ci sono diventate familiari.

Concetti simili sono ribaditi in un altro memorandum del marzo 1950 presentato dalla delegazione Belga all’OECE, che sottolinea come l’obiettivo fondamentale e immediato dell’UeP sia quello di “ristabilire l’equilibrio finanziario interno, e di conseguenza esterno, dei paesi partecipanti al sistema che deve agire come un fondo di stabilizzazione che contiene in se stesso i correttiviti necessari per opporsi sia all’inflazione che alla deflazione”. Altri obiettivi: “l’allargamento del mercato interno, l’aumento della produttività e della produzione totale” (anche questo vi dovrebbe suonare familiare) e poi “una liberalizzazione completa degli scambi e delle transazioni” e la “ricostituzione delle riserve delle banche centrali”.

Per regolare le compensazioni, ovviamente, occorreva che ci fosse una parità fissata fra le valute nazionali e l’unità di conto internazionale, che fu fissata in grammi d’oro basandosi sul valore aureo del dollaro. Alla fine di ogni mese si procedeva alle copensazioni che venivano saldate in oro o crediti presso l’UeP.

Per dare un’idea del successo ottenuto dall’UeP bastano alcuni dati tratti da studi internazionali. Dopo l’Uep il commercio intraeuropeo aumentò del 130%, le esportazioni verso gli Stai Uniti addirittura del 206%. L’occupazione aumentò del 10%, il Prodotto nazionale lordo reale del 48%.

Fu l’inizio del boom.

Proprio quello che ci servirebbe oggi.

Fatto sta che il 28 dicembre 1958 l’Uep fu chiusa. Gli Stati, e le loro banche centrali, sentivano ormai di essere forti abbastanza per affrontare il cambio fisso col dollaro come era stato previsto a Bretton Woods. Il suo posto fu preso dall’EMA, European monetary agreement, ossia l’Accordo monetario europeo, che avrebbe segnato l’inizio della convertibilità delle monete europee e che era stato siglato il 5 agosto del 1955 al fine di istituire un fondo di riserva europeo (il papà dell’ESM) per quei paesi la cui bilancia dei pagamenti mostrava un deficit, un sistema di compensazione oltre a un sistema di perequazione basato sui tassi di cambio al fine di tenerli più stabili possibile.

L’AME avrebbe dovuto sostituire L’UeP, ma alla fine non funzionò perché a differenza dell’UeP, il sistema di compensazione multilaterale e della concessione dei prestiti fra paesi non era obbligatorio né automatico.

Il pendolo della storia si era spostato dall’entità sovranazionale agli stati nazionali, ormai gagliardamente tornati protagonisti della storia.

Esattamente il contrario di quello che sta avvendendo oggi.

La domanda perciò che sarebbe opportuno farsi è: possiamo mutuare un qualche insegnamento dal nostro passato?

Una riposta affermativa l’ho trovata in un libro pubblicato l’anno scorso da due economisti e storici dell’economia, Massimo Amato e Luca Fantacci (Come salvare il mercato dal capitalismo, Donzelli). Secondo i due studiosi non solo occorre una nuova Unione europei dei pagamenti, ma disponiamo già dell’infrastruttura finanziaria per attuarla. La camera di compensazione, osservano, oggi si chiama Target 2, il sistema di pagamento utilizzato dalla Bce per gestire i regolamenti fra le banche centrali dell’eurosistema. Target 2 è servito a finanziare i deficit dei paesi colpiti dalla crisi, tramite le loro banche centrali.

Come sappiamo tali saldi sono tuttora squilibrati, Basterebbe allora applicare il sistema della UeP degli oneri simmetrici per il riaggiustamento (quindi oneri per i debitori, ma anche per i creditori) per trasformare Target 2 nella nuova Unione europea dei pagamenti. In omaggio a questa logica, bisognerebbe imporre limiti all’accumulazione di deficit e surplus, oltre a fissare un tasso di interesse sugli uni e sugli altri, e la possibilità di aggiustare i tassi reali, se non nominali, in caso di squilibri persistenti.

In questo sistema l’esistenza di valute nazionali è un dettaglio, purché i cambi siano fissi o aggiustabili ma non in maniera unilaterale, e quindi potrebbero partecipare alla nuova UeP anche i paesi fuori dall’euro. La stessa Turchia, come era sessant’anni fa.

Un salto nel passato.

E un ritorno al futuro.