Etichettato: quotazioni greggio

L’inverno della globalizzazione gela le commodity

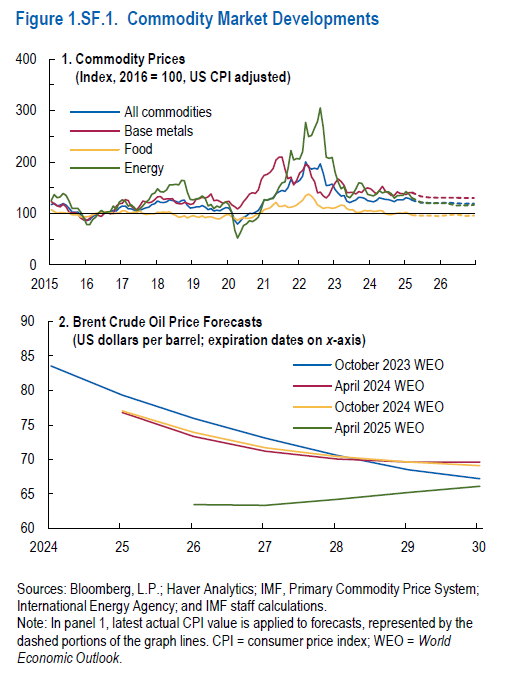

Dopo essere cresciuti timidamente, un po’ meno del 2%, fra l’estate del 2024 e la primavera del 2025 i prezzi delle commodity hanno iniziato a perdere quota dopo il caos scatenato dagli annunci americani delle tariffe. E sarebbe strano il contrario. Le commodity sono letteralmente il carburante della globalizzazione, e se quest’ultima rallenta, petrolio, gas, metalli e tutto il resto tendono a raffreddarsi.

Il petrolio, fra l’altro, calava già prima da aprile, andando in controtendenza rispetto all’indice generale, con quotazioni, sempre fra agosto 2024 e marzo 2025, diminuite del 9.7%. Da aprile in poi le quotazioni del greggio sono scese ancora e ormai i previsori quotano il greggio fra i 60 e i 65 dollari nel medio periodo, anche il ragione della domanda che si va raffreddando.

Il Fmi, che al tema dedica un approfondimento nel ultimo WEO, nota altresì che le nuove sanzioni imposte alla Russia il 10 gennaio scorso non hanno praticamente avuto effetti sul mercato e sui flussi commerciali. La Russia vende il suo greggio prioritariamente a Cina e India, e lo vende a sconto di 5-15 dollari rispetto al Brent. E questo ovviamente ha un peso sulle quotazioni internazionali.

Il gas, al contrario, sempre nel periodo considerato, ha visto crescere le sue quotazioni del 7,7%, confermandosi come la commodity più sensibile alle sollecitazioni che arrivano dai mercati. Nel periodo considerato, giova ricordarlo, è scattato lo stop alle ultimo linee di fornitura di gas Russo in Europa dall’Ucraina all’inizio di gennaio. I prezzi hanno iniziato a salire sostanzialmente da allora. Da aprile in poi, ossia dall’annuncio delle tariffe in poi, anche il prezzo del gas si è raffreddato ed è previso in calo.

I metalli nel periodo considerato sono aumentati dell’11,2%, guidati da oro, alluminio (+12,7%) e rame (+8,4%), ma questi due ultimi adesso sono entrati nel gorgo delle tariffe, e poiché incarnano meglio di molti altri la merceologia della globalizzazione, hanno visto deragliare al ribasso le loro quotazioni. Le stime vedono alluminio e rame in ribasso del 5,7 e del 4,5% entro la fine del 2026, mentre l’oro, ritornato per disperazione (nei confronti del dollaro) bene rifugio ha finito col superare i 3.000 dollari, raggiungendo il suo record storico.

Anche le commodity agricole stanno facendo i conti con l’inverno incipiente della globalizzazione. Fra l’estate 2024 e il marzo scorso l’indice aggregato è cresciuto del 3,6%. Ma dopo aprile alcuni beni, come caffè e soia, hanno visto crollare le quotazioni e le previsioni non sono per nulla positive. L’indice dei prezzi anzi converge verso il livello base del 2016. A meno che, certo, non si verifichino impedimenti gravi ai raccolti, magari a causa di venti climatici avversi o problemi politici di equivalente gravità.

I mercati delle commodity, insomma, hanno prospettive deboli. Ma di questi tempi non è ben chiaro chi le abbia forti.

Cronicario: L’America Saudita raddoppia, alla faccia dell’Opec

Proverbio del 12 febbraio Per spostare una montagna si inizia dalle piccole pietre

Numero del giorno: 0,1 Calo % disoccupazione in Italia a dicembre secondo Ocse

Mentre il petroyuan fa sghignazzare i trader petroliferi, che non vedono l’ora di quotare il barile in valuta cinese, nel duro mondo delle cose serie si assiste attoniti al progredire dell’America Saudita, ossia il nuovo primo produttore di petrolio grazie alla tecnologia shale che concorre a provocare questo divertente andamento delle quotazioni.

Che messo lì sembra una cosa da nulla, se non fosse che è il segnale di un potente sottosopra che possiamo intuire guardando quest’altro grafico diffuso stavolta da Opec nel suo bollettino mensile fresco di giornata.

Si avete letto bene. Nel 2018 l’Opec stima che la produzione Usa di petrolio aumenterà di circa 1,3 milioni di barili, quasi il doppio della crescita 2017 di circa 700 mila circa. Se sommate l’aumento di produzione di quest’anno a quello scorso, ecco qua che il “povero” taglio” da 1,8 milioni di barili deciso in pompa magna da Opec e Russia a novembre 2016, e confermato per tutto il 2018 lo scorso novembre 2017, va tranquillamente a farsi benedire. In pratica gli Usa lo hanno più che compensato, divenendo con l’occasione il primo produttore del mondo. Merito anche del fatto che hanno potuto profittare del rialzo dei prezzi determinato dal taglio di novembre 2016 per rilanciare le produzioni di shale oil, che nel frattempo erano diventate più economiche a differenza di quelle russe o arabe.

Capirete che con questi chiari di luna i produttori tradizionali non siano felicissimi, dovendo persino gestire bilanci pubblici che dipendono pesantemente dagli incassi di petrolio. E d’altronde, chi di sovrapproduzione ferisce, di solito perisce per lo stesso motivo. Certo nessuno poteva immaginare che la produzione Usa crescesse del 5% nel 2017 e potesse esser vista al rialzo di un ulteriore 9% quest’anno. Però tutti prevedono che l’America Saudita non sarà un fuoco petrolifero di paglia. L’IEA, che ha la vista lunga, la inquadra così:

Basterà questo sommovimento a scardinare gli equilibri del mercato petrolifero consolidati in decenni, ora che pure la Cina, non avendo petrolio, prova a giocarsi la partita buttandola in finanza?

Nel dubbio, mettiamoci seduti e compriamo i pop corn.

A domani.