Etichettato: storia della ricchezza diarkos

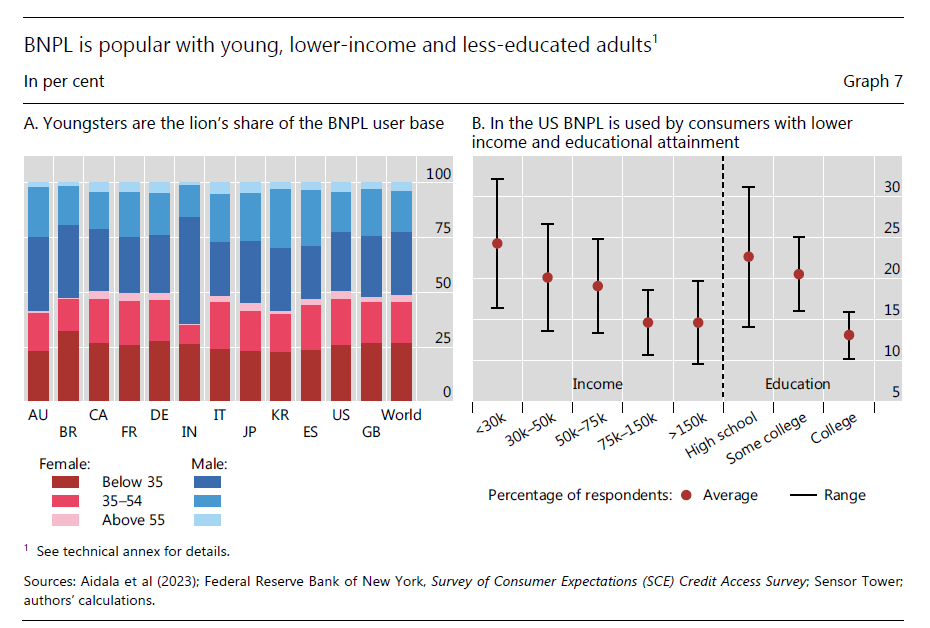

Cartolina. Piccoli subprime crescono

Si osserva una straordinaria coerenza nel nostro mondo, dove nuove forme di credito subprime, ossia prestiti a chi non se li può permettere, nascono e si sviluppano mano a mano che aumentano, proprio grazie alla fisionomia della nostra economia, i soggetti immeritevoli di credito. Il debito è la migliore forma di inclusività che siamo stati in grado di immaginare. Perciò nulla di strano che le le nuove forme del suo svolgersi – ad esempio il buy now, pay later (BNPL) – si indirizzino sempre più ai giovani, che sono quelli meno attrezzati, per reddito e conoscenza della vita, a valutarne le complessità. Far crescere giovani subprime, d’altronde, ha il vantaggio di addestrarli al pensiero che non avranno mai abbastanza reddito per poter soddisfare i loro desideri, visto quant’è malpagato il lavoro, e insieme che questo non è un problema, perché qualcuno gli presterà il denaro di cui hanno bisogno. Due piccioni con una fava.

Le conseguenze non intenzionali del calo del mattone

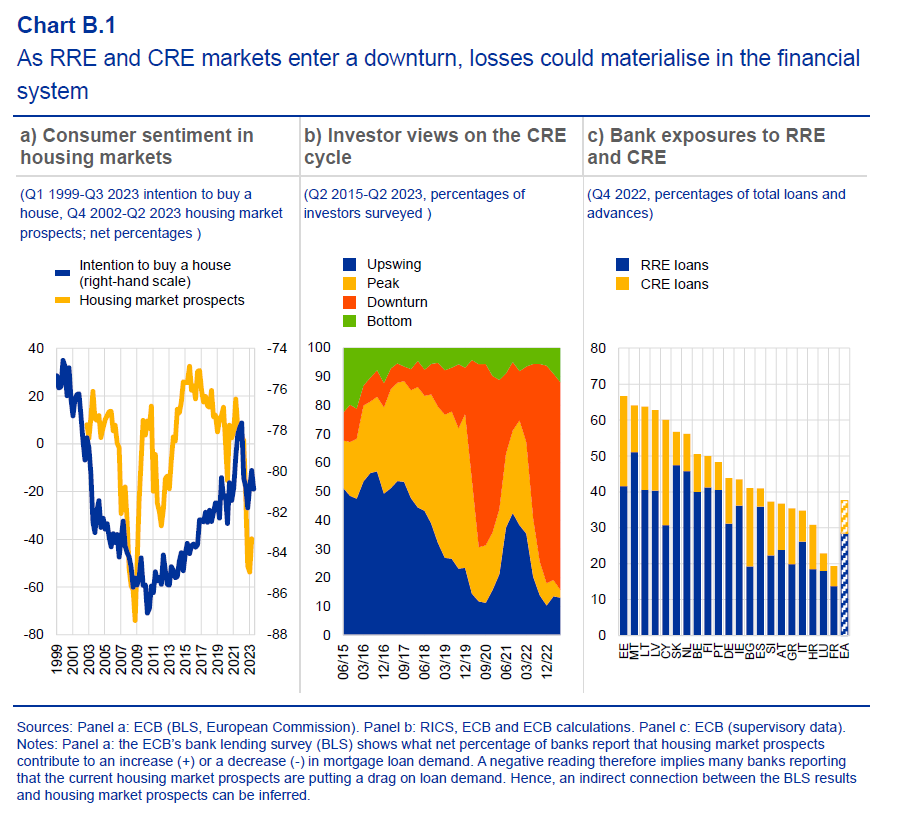

Abbiamo già osservato gli andamenti declinanti del mercato immobiliare europeo, generato in larga parte dal rallentamento del mattone tedesco, a causa del suo elevato peso specifico, e incoraggiato dalle restrizioni monetarie messe in campo dalla Bce per contrastare l’ondata inflazionistica. Adesso, guardiamo il rovescio della medaglia, ossia i rischi che tale rallentamento incorpora per l’equilibrio dei mercati del credito, prendendo a prestito dall’ultimo rapporto sulla stabilità finanziaria pubblicato dalla Bce.

Il punto di partenza sono ovviamente i dati di mercato. Da una parte si osserva una esposizione molto diversa delle banche dei vari paesi al settore. Al tempo stesso in comune c’è la circostanza che gli operatori hanno sviluppato un sentiment per nulla entusiasmante. Le aspettative, insomma, sono negative.

Come si può osservare, sia il mercato residenziale (residential real estate, RRE), che quello commerciale (commercial real estate, CRE) esibiscono prospettive poco incoraggianti. Notate che l’esposizione delle banche in tutta l’area, con l’eccezione di Cipro e dell’Irlanda, è largamente sbilanciata verso i mutui residenziali, ossia quelli per l’acquisto delle abitazioni. Parliamo quindi del debito in mano alle famiglie. Si tratta di un’esposizione assai più sistematicamente rilevante rispetto a quella del mercato commerciale, perché ovviamente più estesa.

Il rialzo dei tassi, scoraggiando gli acquisti, spinge i corsi immobiliari al ribasso, come abbiamo già detto, e questo ha come effetto di abbassare il valore dei collaterali che le banche mettono alla base dei loro prestiti. A questo primo problema, si aggiunge quello dell’aumento del servizio del debito per le famiglie. Il calo dei corsi immobiliari, insomma, è una tenaglia capace di strozzare sia le banche che le famiglie, come abbiamo visto in grande stile con la crisi subprime del 2008.

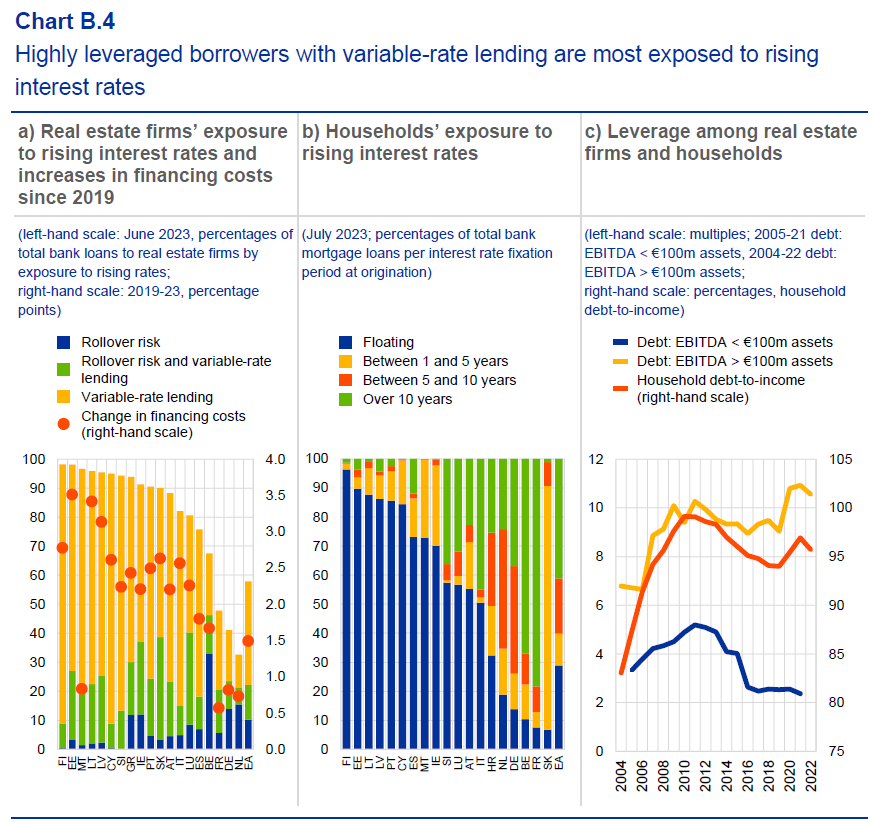

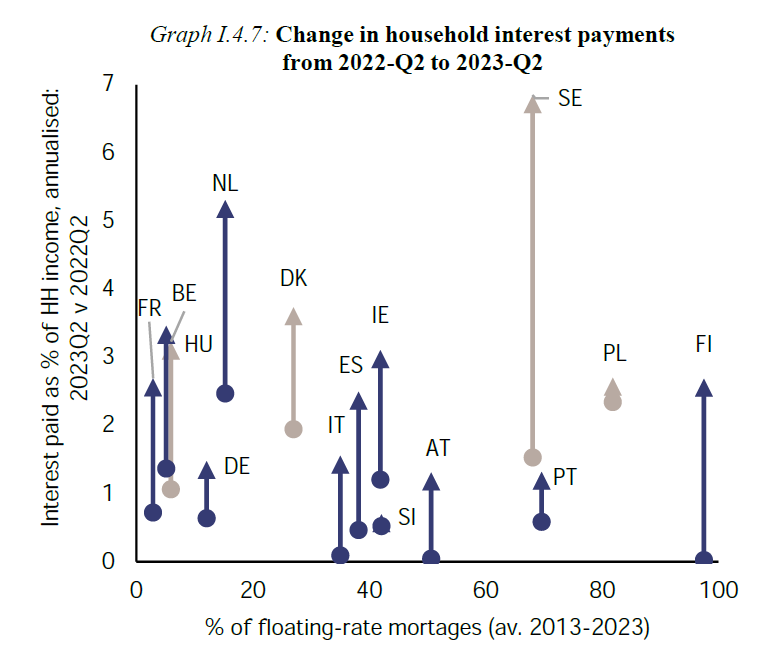

Come si può osservare dal grafico sopra, la situazione delle famiglie dell’area è molto eterogenea. Ci sono differenze nella quota di mutui fissi e variabili fra le famiglie dei vari paesi – notate quella fra Finlandia e Germania nel pannello di sinistra – così come la quantità di debito a breve termine che deve essere rinnovato. Avere un mutuo variabile e per giunta essere soggetti a roll over espone chiaramente di più al rialzo dei tassi. I calcoli della Bce, per far capire la differenza, mostrano che in Finlandia il costo medio di un finanziamento immobiliare, dal 2019, è aumentato del 2,75 per cento, a fronte dello 0.75 per cento tedesco. Mercati e consuetudini diverse, insomma, fanno costi (e rischi) molto diversi.

Ovviamente questi rischi si amplificano al crescere dei livelli di indebitamento. Il pannello di destra misura, fra le altre cose, il debt-to-income delle famiglie, ossia la quota di debito sul reddito, che come si può osservare supera il 95 per cento. Anche questo è un dato aggregato, quindi molto eterogeneo. Questo spiega perché l’aumento dei tassi abbia messo così sotto pressione i bilanci di molte famiglie europee e per le imprese con una profittabilità più debole.

La Bce conclude la sua analisi invitando gli intermediari finanziari a valutare correttamente le proprie possibili vulnerabilità. Non si può far molto di più una volta che i buoi siano fuggiti dalla stalla.

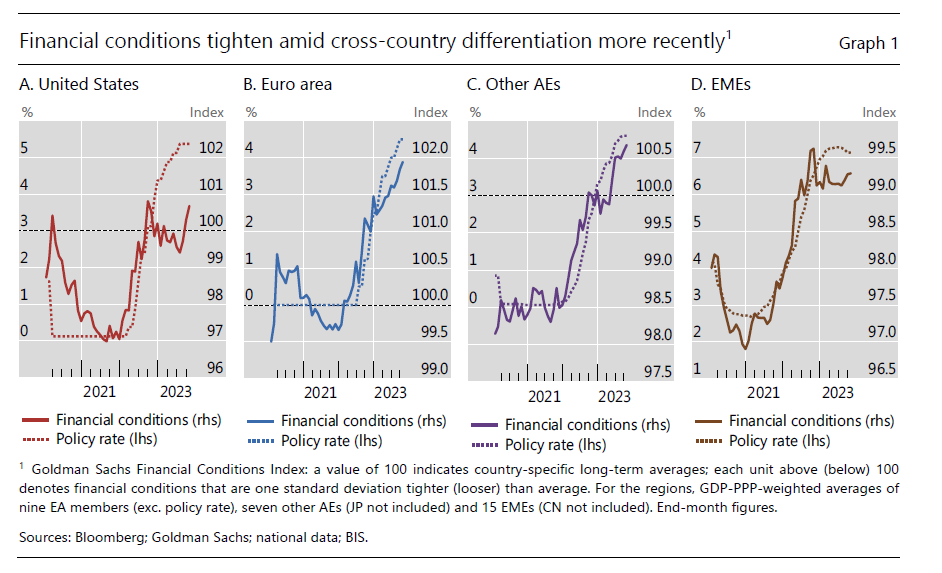

La stretta monetaria frena (per ora) solo la finanza

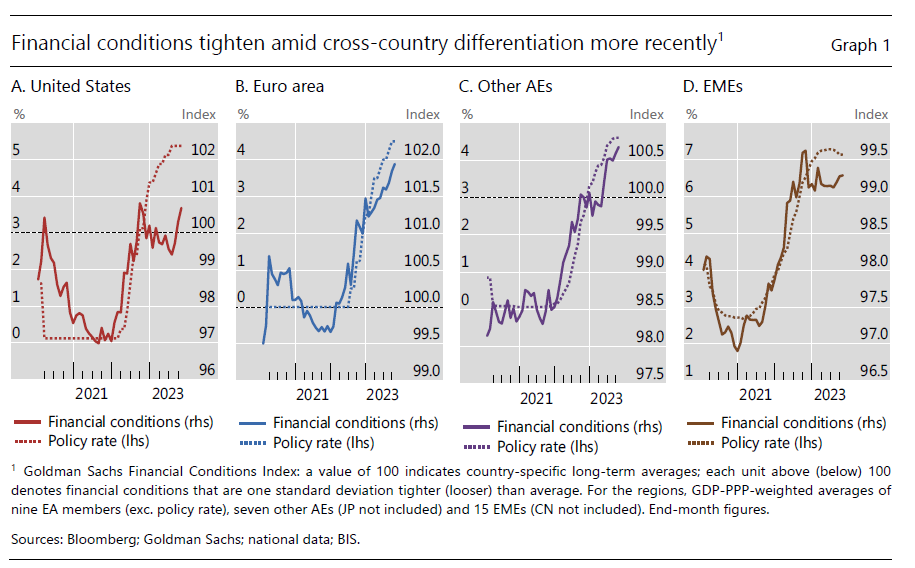

Molti rialzi di tassi dopo, ciò che abbiamo, e per giunta con molte differenze fra le diverse regioni, è un sostanziale raffreddamento delle condizioni del credito, mentre la cosiddetta economia reale, uno dei miti del nostro tempo economico, sembra ancora abbia digerito ben poco delle restrizione monetaria, almeno nelle economie avanzate.

Questo, in estrema sintesi, il resoconto breve di un recente bollettino pubblicato dalla Bis dove si analizzano gli effetti dell’ultimo anno di politiche monetarie, che hanno rivoluzionato consuetudini che ormai si trascinavano da molto tempo.

Ciò che si è osservato è che nel corso di questo intenso episodio di restrizione monetaria che, a parte il Giappone e in qualche modo la Cina, non ha risparmiato nessuno, le condizioni finanziarie hanno seguito quasi pedissequamente l’andamento dei tassi di riferimento, specie all’inizio. Addirittura, nelle economie avanzate si è osservato che la reazione dei mercati finanziari ai rialzi sono state più intense di quelle osservate in passati episodi di rialzo dei tassi. E questo ci dà un’idea di quanto fossero “tirate” le condizioni dei mercati finanziari prima. E tuttavia, “il pieno impatto sull’attività reale sembra stia richiedendo più tempo del solito”.

Detto diversamente, la finanza ha capito l’aria che tira e frena. La produzione, chiamiamola così, assai meno, come conferma l’andamento dei mercati del lavoro ancora parecchio vibranti. Dal che la Bis deduce che le “le condizioni finanziarie possono continuare a restringersi anche dopo che le banche centrali smetteranno di alzare i tassi”. In sostanza, la frenata del tassi potrebbe generare un testacoda della finanza, “con possibili implicazioni per la stabilità finanziaria”.

Fin qui le preoccupazioni. Vediamo adesso alcune interessanti osservazioni. La prima è che la frenata delle condizioni finanziarie non è stata uguale ovunque.

Questo ci comunica alcune informazioni sulla sensibilità dei diversi mercati finanziari. Notate che negli Stati Uniti le condizioni finanziarie, dopo i primi rialzi hanno iniziato a rilassarsi, per poi riprendere a tendersi. Probabilmente la persistenza dei rialzi ha invertite le aspettative degli operatori finanziari che immaginavano che a un certo punto la banca centrale avrebbe interrotto la sua corsa al rialzo.

Il secondo elemento interessante che peschiamo nel bollettino, è che il forte shock da offerta, in larga parte responsabile all’origine del boom di inflazione osservato, ha avuto, combinandosi con i rialzi dei tassi, un effetto ancora più rilevante sulle condizioni finanziarie.

Questa sorte di tempesta perfetta si è abbattuta su un’economia reale che pare si stia prendendo il suo tempo prima di assimilarne le conseguenze. E questa, se vogliamo, è una buona notizia. Certo non basterà a rassicurare i tanti che si aspettano il peggio. Ma costoro non si convincono con la realtà Figuratevi con un post.

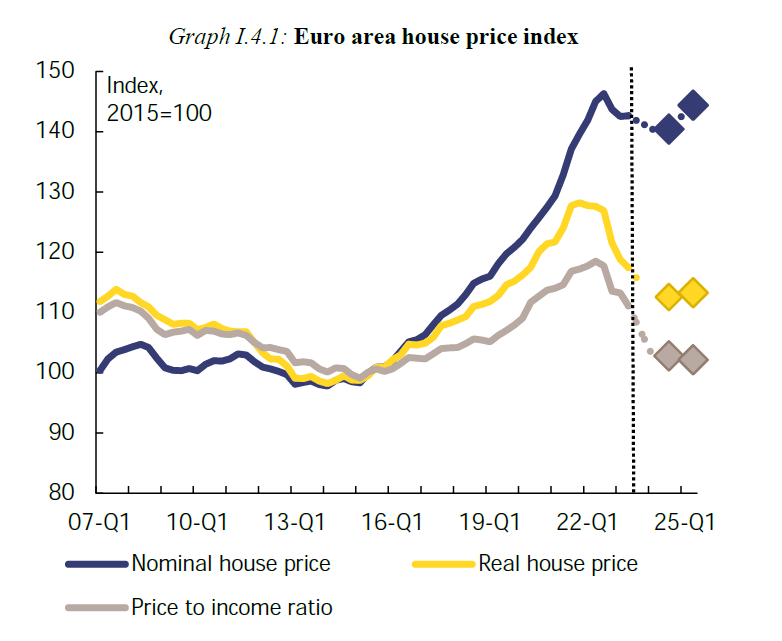

La Germania affossa il mattone europeo

Il mercato immobiliare europeo ha iniziato ormai da un pezzo la sua fase declinante, che si può sinteticamente osservare guardando l’andamento dei prezzi delle abitazioni misurato dai numeri indice, riportato nelle ultime previsioni economiche dell’Ue, pubblicate di recente.

Notate la notevole differenza fra decrescita nominale e reale dei prezzi, conseguenza evidente dell’impatto inflazionistico che ovviamente non ha eroso solo i redditi, ma anche i patrimoni, quelli immobiliari in primis. Non certo a caso: nell’ultimo decennio i prezzi degli immobili europei sono cresciuti notevolmente, specie in Germania, come si può vedere dal grafico che apre questo post. Del tutto logico, perciò, che proprio il declino del mercato tedesco, peraltro uno dei più grossi dell’Europa, abbia guidato quello dell’intero settore immobiliare dell’eurozona a partire dalla metà del 2022, quando il ciclo espansivo si è invertito.

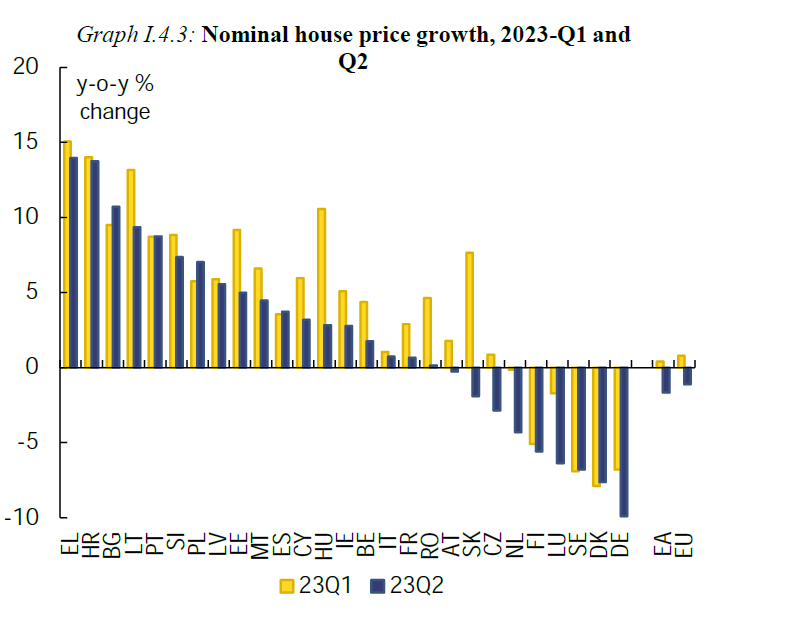

Un movimento simile a quello osservato in Germania si è verificato anche in Olanda, che però ha avuto un impatto meno evidente sugli equilibri di mercato dell’area per le dimensioni limitate di quell’economia. Se guardiamo l’indice dei prezzi scorporato nelle singole economia, possiamo farci un’idea più accurata degli andamenti complessivi.

Come si può facilmente immaginare, su questi andamenti ha molto influito l’aumento del costo del denaro, che ha fatto crollare le domande di mutuo, accompagnando quindi la discesa dei prezzi, e insieme fatto salire il loro costo.

L’aumento dei tassi ha avuto impatto sui mutui a venire, ma anche su quelli in essere a tasso variabile, cresciuti in tutta l’area.

Il che, sommandosi all’erosione del potere d’acquisto generata dal picco inflazionistico lascia immaginare una contrazione della domanda privata, in parte già visibile. Se limitiamo tale osservazione solo al mercato immobiliare, notiamo che “nonostante il calo dei prezzi, la capacità di comprare casa continua a deteriorarsi”, come nota l’Ue. Detto semplicemente: diventa sempre più difficile pensare di indebitarsi per il mattone. La casa è scivolata nell’ordine delle priorità per molti europei. Primum vivere, dicevano i latini. Poi pensare al mattone.

Cartolina. Tempi interessanti

Stiamo navigando in mezzo alla tempesta perfetta, quando ogni cosa può andar storto e quindi, checché ne dicano in tanti, molto probabilmente non ci andrà. E’ proprio quando le nubi nere del rischio si addensano sul nostro capo che tiriamo fuori il meglio di noi. L’economia fiorirà in modo sorprendente quando, di fronte all’illustrazione dei rischi che ci si presentano davanti, ci ricorderemo la legge aurea della finanza che vuole i rendimenti crescere in modo direttamente proporzionale. Impareremo, insomma, anche a valutare, e magari a cogliere, le opportunità che ci offre una situazione pericolosa, anziché limitarci all’ansia. E’ accaduto, ad esempio, con il Next generation Eu. Viviamo tempi molto rischiosi, ci ricorda la Bce, quindi molto profittevoli: pieni di opportunità da cogliere. Quindi tempi molto interessanti.

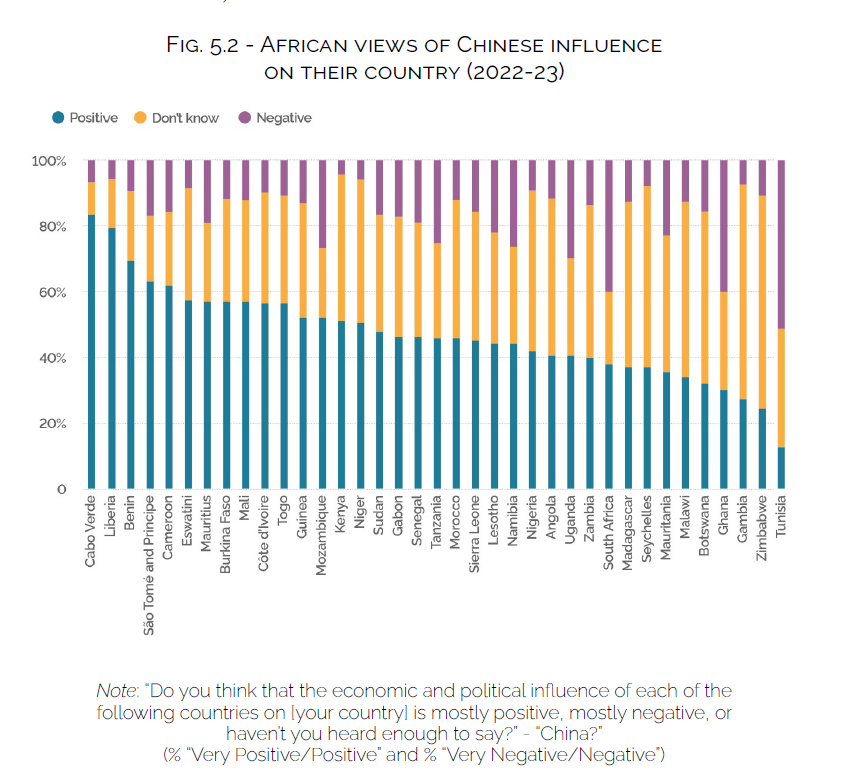

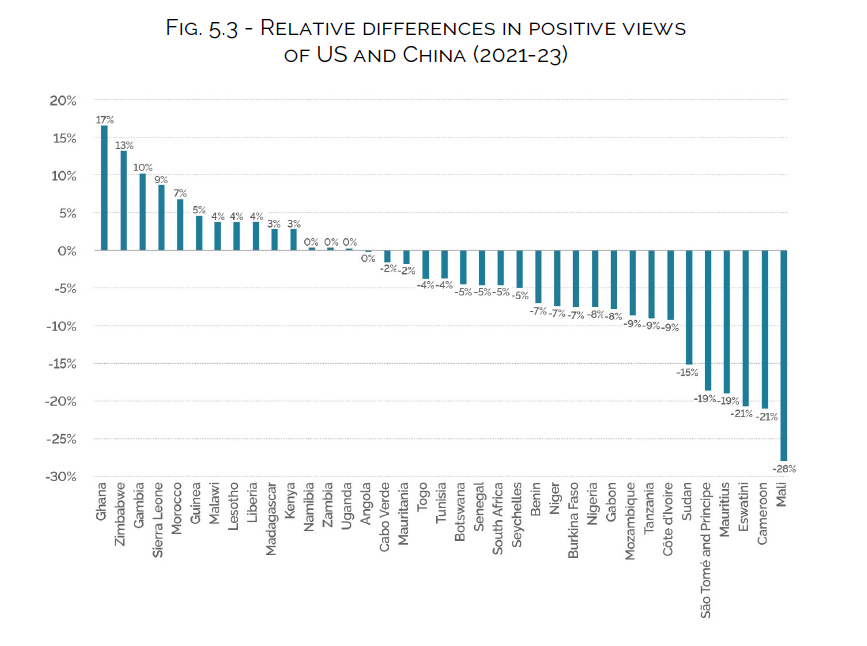

L’Africa, amica di tutti e di nessuno. L’Ue faccia una mossa

In una recente pubblicazione, L’Ispi si domanda se l’Africa, oggetto di tante e diverse attenzioni, abbia deciso di voltare la spalle all’Occidente come l’infittirsi di alcune relazioni, a cominciare da quelle con la Cina, lasciano immaginare.

Per farsi una prima idea su una possibile risposta, alcuni ricercatori si sono serviti di una rilevazione di Afrobarometer condotta su un campione rappresentativo diffuso in tutti gli stati africani, che viene rappresentata nei due grafici che aprono questo post. Per comodità di interpretazione, è stato anche disegnato un altro grafico che evidenzia le differenze relative.

Quindi, per fare un esempio, in Ghana gli Usa hanno un gradimento superiore del 17 per cento rispetto ai cinesi, mentre in Mali in cinesi hanno un gradimento superiore degli Usa di 28 punti.

Il punto interessante, tuttavia, non è osservare le ali della distribuzione, ma il centro, dove i due giganti sono praticamente alla pari. E soprattutto ricordare che il fatto che essere più o meno graditi non significa non esserlo affatto. Quindi anche in Mali c’è una quota di abitanti che apprezza gli Usa, così come in Ghana ce n’è una che apprezza i cinesi.

In molti paesi, inoltre, c’è una fascia molto ampia di persone che semplicemente “non sa”. E forse è proprio questa in fascia di indecisi, chiamiamoli così, che dovremmo provare a cercare la risposta alla domanda posta da Ispi. Al di là di come cambia il gradimento nei confronti dei colossi del nostro tempo, infatti, ciò che emerge con chiarezza sfogliando il rapporto è che “gli stati africani navigano a livello internazionale le relazioni in modo molto razionale, diversificando i partner nella speranza di massimizzare i benefici”. Come dire: l’Africa è amica di tutti e di nessuno. E probabilmente, vista la sua storia, fa bene così.

Rimane da chiedersi cosa dovremmo fare noi europei. Il rapporto nota che “la crescente frustrazione degli africani nei confronti dell’impegno della Cina, in particolare delle sue attività di estrazione, rappresenta un’opportunità per incrementare i rapporti cooperativi, mettendo alla base principi e pratiche sostenibili”. Peraltro il momento sembra quello giusto. Il grande sommovimento globale mette l’Europa nella condizione di poter giocare le sue carte in un modo diverso dal solito (“Questa congiuntura è un campanello d’allarme per l’Unione europea”, scrive nelle policy recommendations).

Quindi, per usare le parole di Ispi, la situazione attuale, per quanto confusa, “è anche un’opportunità”. Innanzitutto per fugare la sfiducia che l’Africa ancora sembra nutrire per l’Ue. E ciò malgrado l’Ue sia ancora il partner commerciale più grande per l’Africa. Ma c’è una straordinaria inerzia da superare – quella della storia innanzitutto – e poi un oceano di paure da attraversare, da una parte e dall’altra. Ma basterebbe dare segnali importanti per ripartire con piede giusto. Cercasi grandi idee disperatamente.

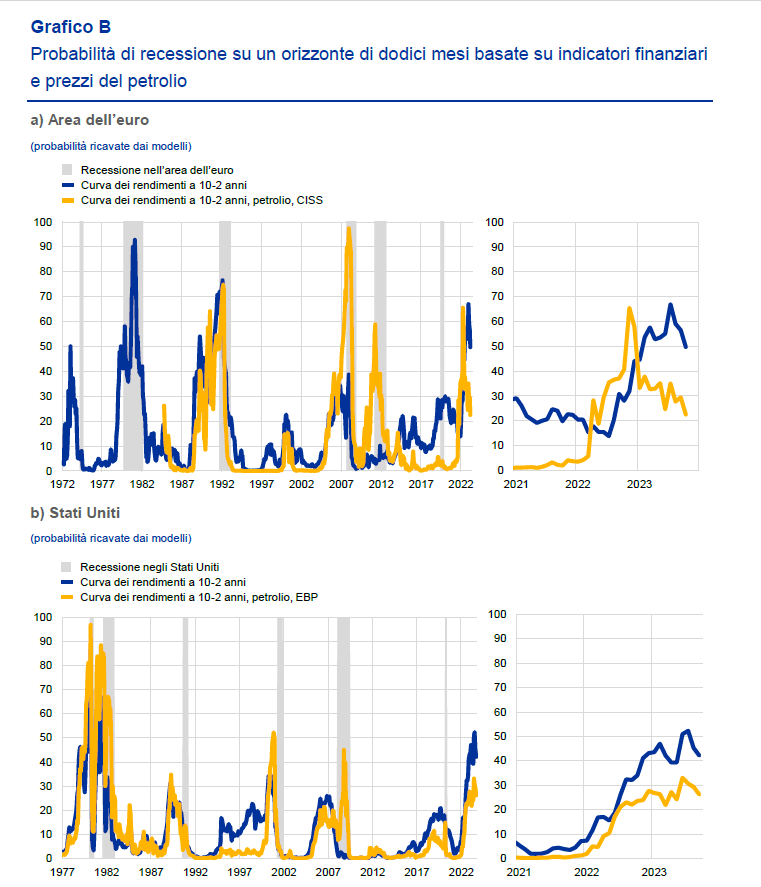

L’inversione dei rendimenti e il costo degli impermeabili

Ormai da qualche mese gli esperti osservano con preoccupazione il ritorno sugli schermi dei trader di un dei fenomeni più tenuti dagli addetti ai lavori: l’inversione dei rendimenti. Ossia la circostanza, invero non così rara, che il rendimento dei titoli governativi a breve termine sia più elevato di quelli a lungo termine. Il che contraddice la consuetudine secondo la quale se compro un decennale dovrei avere rendimenti più elevati che se compro un biennale, visto che (in teoria) devo tenere il denaro immobilizzato per più tempo e quindi mi aspetto una remunerazione maggiore.

Il fatto che il buon senso economico venga tradito dalla realtà genera evidente condizioni di stress psicologico fra gli operatori, anche perché come si vede dal grafico che apre questo post sovente l’inversione dei rendimenti si accompagna a fenomeni di recessione o di instabilità finanziaria. E il differenziale fra il decennale e il biennale, nell’Eurozona, è arrivato a -0,4 punti nel settembre scorso, per giunta risalito da -0,8 dei mesi precedenti, il livello più basso dal 1992, anno di memorabili disordini economici. Negli Usa, a settembre l’inversione è arrivata a -0,6, livello che non si osservava dagli anni ’80, come ci ricorda l’ultimo Bollettino economico della Bce. Anni memorabili anche quelli, quanto a crisi finanziarie.

Ce n’è abbastanza, insomma, per osservare con preoccupazione, consci del fatto che stiamo sperimentando una robusta inflazione associata a una forte stretta monetaria e a vari turbamenti internazionali che scoraggiano una delle fonti principali della ricchezza globale: il commercio. Proprio pochi giorni fa Ocse ha rilasciato il dati sul commercio di beni e servizi e non sono per nulla entusiasmanti.

Ecco quindi lo spettro della recessione che agita le sue catene, turbando i sonni degli operatori finanziari. Tanto più che i soliti modelli matematici, che com’è noto funzionano sulla base dei dati del passato, “indicano elevate probabilità di recessione a un anno nell’area dell’euro e negli Stati Uniti”. In particolare, secondo l’analisi, la probabilità di una recessione è del 50 per cento in Europa e del 40 per cento negli Usa. Ed ecco all’opera il meccanismo terribile che abbiamo creato per crearci delle sicurezze ottenendo il risultato opposto. La trasformazione del fattore tempo in semplice parametro di riferimento ci conduce direttamente nel mondo delle profezie che si autoavverano.

Se aggiungiamo altre variabili al modello, però, il risultato cambia. Inserendo l’andamento (sempre previsto) del prezzo del petrolio, la probabilità di recessione a un anno scende a poco più del 20 per cento nell’Ue mentre negli Usa scende poco sotto il 30.

Quindi, com’è logico che sia, aumentando il numero delle variabili si affina la capacità predittiva. Se a ciò si aggiunge anche la semplice constatazione che “l’inclinazione negativa della curva dei rendimenti nominali è attualmente determinata dalla curva dei rendimenti reali”, quindi incorporiamo nel modello l’effetto dell’inflazione, allora il valore informativo della curva dei rendimenti si abbassa ancora di più.

Perché ce ne preoccupiamo allora? Per la stessa ragione che ci induce a cercare un impermeabile quando vediamo una nuvola nera arrivare nel cielo. Il problema è che l’impermeabile, nell’attuale costituzione dei mercati finanziari, ha un costo notevole in termini di aspettative. I produttori di impermeabili non ci avevano evidentemente pensato.

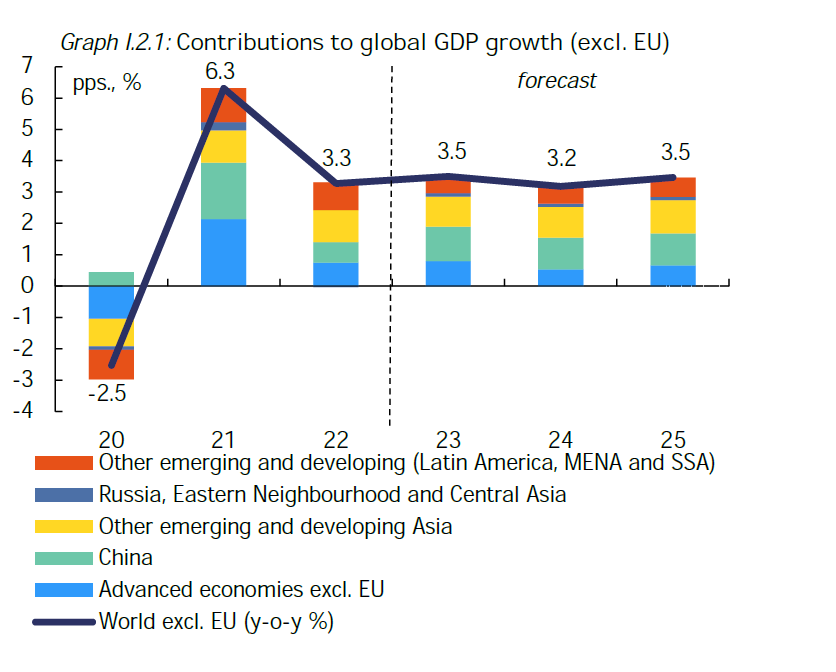

Cartolina. La crescita degli altri

Il grosso della crescita mondiale, un po’ meno dei due terzi, oramai arriva dai paesi cosiddetti emergenti, che messi insieme emergono benissimo. Da noi arriva la differenza, che ormai conta poco, anche perché siamo sempre meno, e tuttavia pesa tanto. Una contabilità appena più avveduta di quella che può essere contenuta nello spazio di un grafico metterebbe facilmente in evidenza che molto dell’emersione degli emergenti viene alimentata dai capitali degli avanzati, ormai declinanti. Per cui sarebbe giusto dire, una volta per tutte, che l’economia è qualcosa di più della somma della nostra crescita con quella degli altri. E’ una cosa che ci riguarda tutti nello stesso modo. Questo non vuol dire che siamo tutti uguali. Vuol dire che l’economia siamo tutti noi. Far crescere questa consapevolezza e quella economica è praticamente la stessa cosa.

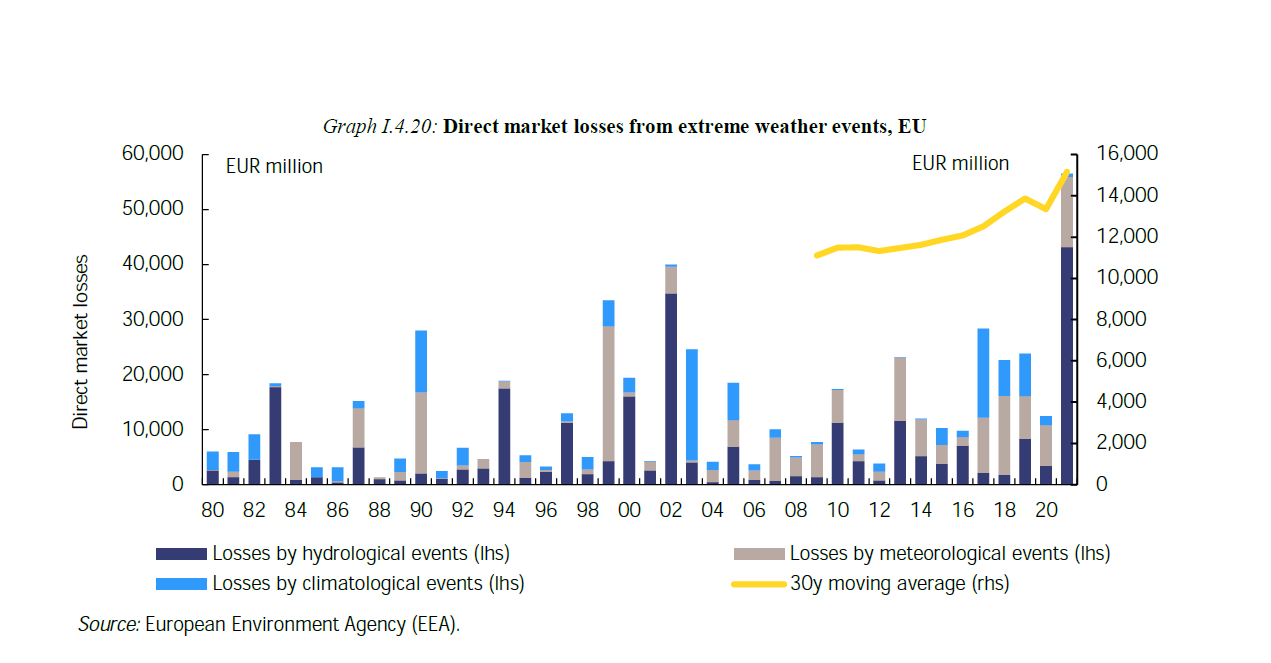

Cartolina. Mala tempora

L’Ue ha calcolato che gli eventi climatici avversi hanno provocato 650 miliardi di perdite dirette ai mercati europei fra il 1980 e il 2022. Di queste perdite meno del 20 per cento erano coperte da assicurazioni. Degna di nota la circostanza che il 59 per cento di queste perdite siano state provocate solo dal 5 per cento degli eventi. Altresì il fatto che ogni decennio i danni aumentano. Dagli 8 miliardi l’anno degli ’80, ai 17 miliardi degli anni Dieci del XXI secolo. Nei primi tre anni della nostra decade siamo arrivati a 42 miliardi. Su base trentennale si è avuto un incremento annuale dei danni medio del 3 per cento negli ultimi 14 anni. Cosa ci dicono questi calcoli? Che le assicurazioni hanno risparmiato un mucchio di quattrini di risarcimenti, intanto. Poi che i tempi si fanno sempre più cattivi. Mala tempora, dicevano i latini. Ma forse non si riferivano al clima.

La spinta deflazionistica che arriva dalla Cina

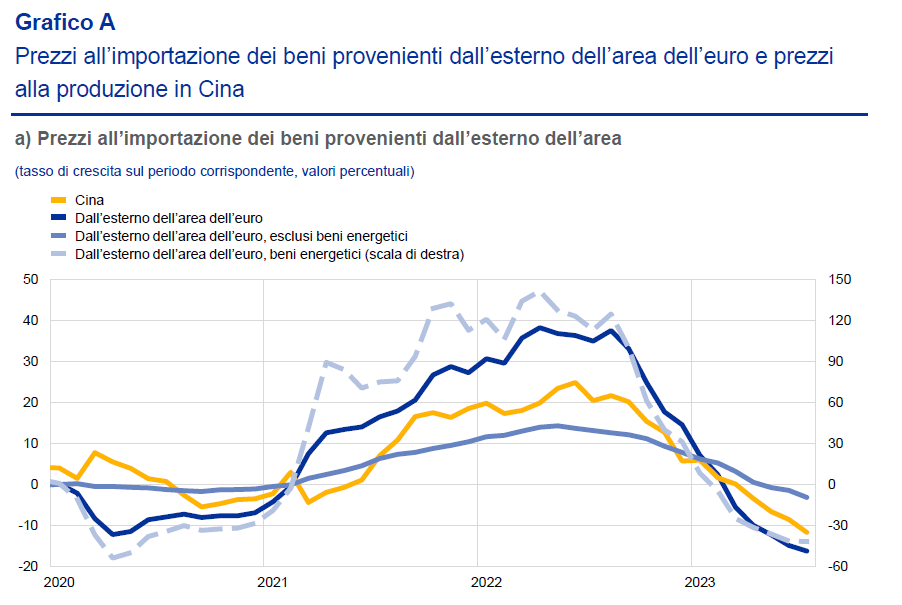

Il rallentamento dell’inflazione che ormai si osserva un po’ ovunque ha molte cause, che la Bce nel suo ultimo bollettino economico non trascura di osservare. Una in particolare merita un approfondimento perché ci dice molto di come giri il mondo che oggi tutti dicono di voler cambiare. Ossia il peso specifico della Cina sull’economia mondiale, misurato stavolta dalla sua capacità di influire sul livello globale dei prezzi. E in particolare su quelli dell’eurozona.

Come è noto, la Cina ha registrato una sostanziale deflazione negli ultimi periodi, quindi è del tutto logico domandarsi se tale deflazione svolga effetti anche dalle nostre parti, visto che uno dei tanti canali che alimentano il nostro carovita è quello dei prezzi all’importazione. E poiché importiamo, come Ue, molte cose dalla Cina – l’import dalla Cina pesa il 21 per cento dell’import complessivo dell’EZ – dovrebbe osservarsi un miglioramento del nostro indice dei prezzi al deflettere dei costi importati dalla Cina. Si è sempre detto che importavamo deflazione dalla Cina, negli anni in cui l’inflazione era la nostra peggiore nemica, e adesso è un momento per vedere se il teorema ha anche un corollario positivo.

I dati raccolti dalla Bce ci dicono che a giugno scorso i prezzi alle importazioni dei beni esterni all’area sono diminuiti del 14 per cento su base annua. Gran parte di questo calo è dovuto al raffreddarsi dei prezzi energetici, visto che al netto di questi ultimi i prezzi all’importazione sono diminuiti di appena il 2 per cento.

In Cina nel frattempo l’indice dei prezzi alla produzione si è contratto per dieci mesi consecutivi, anche perché il governo ha allentato le restrizioni all’uso del carbone che in precedenza avevano fatto impennare i prezzi alla produzione. Il carbone, notate bene, è ancora la prima fonte di energia dell’industria cinese. Questo mentre dal settore immobiliare arrivano ancora segnali di forte rallentamento, che aggiungono pressione deflattiva a molti prezzi.

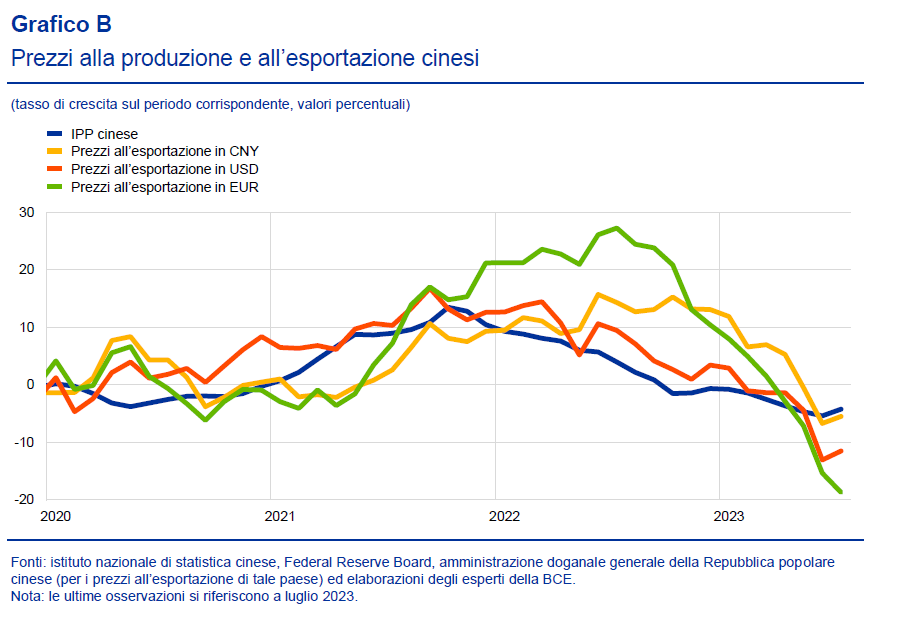

L’Eurozona, com’era prevedibile, ha visto declinare i propri prezzi all’importazione di beni cinesi, una quota ampia dei quali è denominata in dollari. E proprio una quota dei beni denominata in dollari è diminuita significativamente in valore. Se convertiamo in euro, ci accorgiamo che i prezzi alla produzione dei beni cinesi sono diminuiti addirittura del 15 per cento a giugno rispetto a un mese prima, e la Bce non esclude che al calo di questi prezzi, oltre ai minori costi di produzione cinesi, abbia contribuito una certa volontà delle aziende cinesi di abbassare i prezzi per spingere le vendite all’estero.

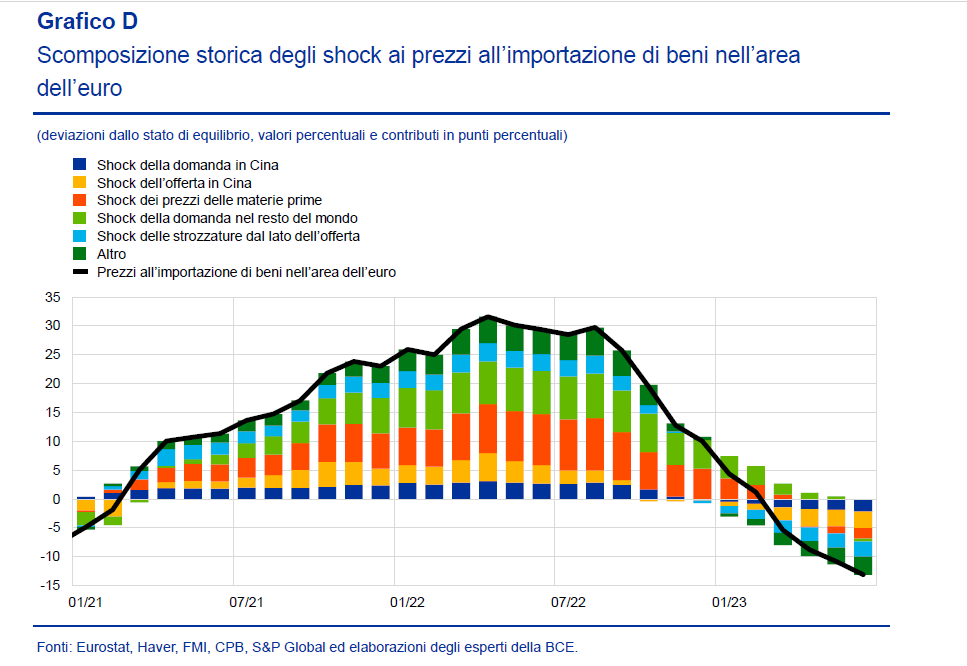

“L’analisi empirica conferma che gli shock alla domanda e all’offerta in Cina possono dare luogo a notevoli effetti di propagazione sui prezzi all’importazione di beni dall’esterno dell’area”, conclude la Bce. In dettaglio, a partire dal 2021 si calcola che questi shock abbiano congiuntamente aggiunto 8 punti percentuali di aumento dei prezzi all’importazione dei beni esterni all’eurozona, che corrispondono a circa un quarto dell’aumento complessivo. Mentre a giugno 2023 la deflazione cinese ha contribuito a un calo del 5 per cento dei prezzi all’importazione dei beni esterni.

Insomma, le vicende cinesi hanno pesato poco meno di un terzo nel calo osservato sui prezzi di produzione. Detto diversamente, il nostro livello generale dei prezzi ha molto a che fare con quello che succede in Cina. Meglio ricordarselo.