Etichettato: the walking debt

Il debito del governo è un credito volatile

Poiché viviamo tempi interessanti, e quindi rischiosi, nei quali l’ombra dell’incertezza si mostra particolarmente lunga, vale la pena ricordare su quali fondamenta si regge l’equilibrio dei nostri mercati e il ruolo rilevante che in questo equilibrio svolge il debito del governo, che potremmo anche definire come credito pubblico.

E’ uno sviluppo storico relativamente recente. Chi ha letto la mia Storia della ricchezza, edita da Diarkos ha trovato dentro una rapida illustrazione dello straordinario sviluppo del debito pubblico inglese, che così tante inquietudini generò a contemporanei e osservatori. Ne scrisse persino Kant.

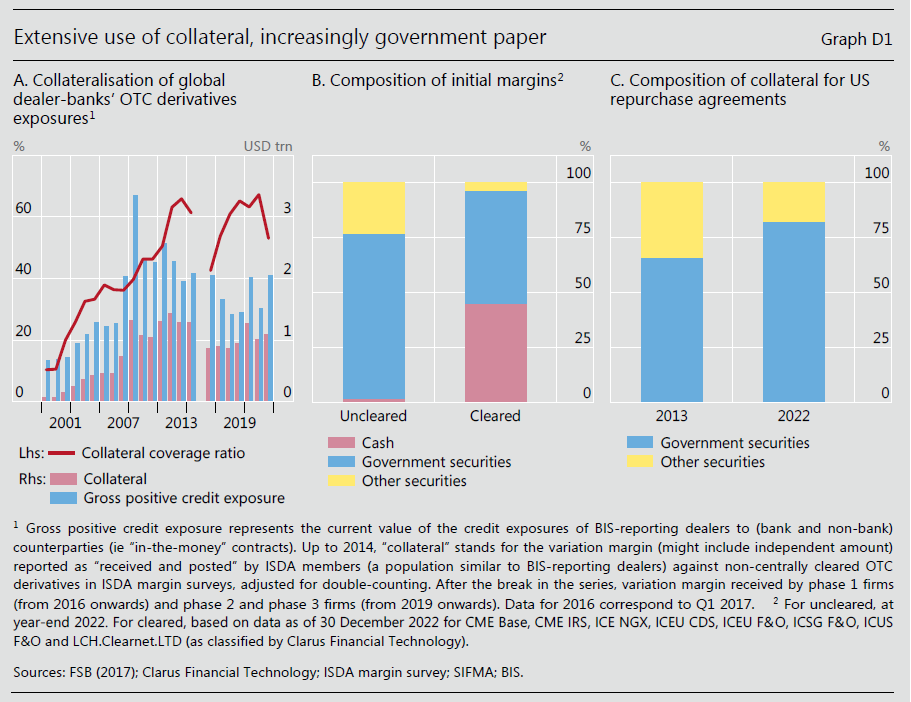

Da allora ad oggi questo sviluppo si è esteso a tutti i paesi del mondo e questo per una semplice ragione che la Bis di Basilea ci ricorda nella sua ultima relazione annuale: la carta del governo è praticamente divenuta una “quasi-moneta”. Nel senso che si trova alla base – letteralmente – della finanza internazionale, come osservammo in un post di diversi anni fa dedicato all’analisi delle conseguenze di un ipotetico default dei titoli di stato statunitensi.

Lo scenario è rimasto sempre quello. I titoli di stato, per la quantità di credito che incorporano, ossia la fiducia dei cittadini-pagatori di tasse, incentivata dalla certezza del potere impositivo del governo, “gioca un ruolo chiave nel sistema finanziario”. Non solo quello statunitense, quindi.

Il debito pubblico “è tipicamente l’asset in valuta corrente con il più alto merito di credito” che viene utilizzato in un numero infinito di transazione anche come collaterale. Ad esempio nei repo, nelle operazioni di politica monetaria per settare il livello dei tassi di interesse, nel trading di derivati. Ecco perché compete con il denaro liquido, perché gli haircut sui collaterali governativi sono zero o quasi.

Questo mondo meraviglioso, nella quale la promessa di pagamento del governo diventa quasi denaro, è però assai meno idilliaco di quello che si potrebbe credere. Sennò non si spiegherebbero certi eventi rimasti storici, come il crash del mercato dei bond del 1994, innescato da alcuni debitori che avevano caricato troppo le proprie posizioni e di fronte a una stretta monetaria corsero a vendere i propri collaterali che erano, appunto, titoli di stato.

Più di recente i titoli di stato inglesi, quando il governo decise allegramente di fare una politica fiscale espansiva senza averne i mezzi, furono venduti di gran carriera, mettendo in difficoltà parecchio serie il sistema finanziario britannico. Al punto che cambiò il governo.

Ciò per dire che il debito pubblico è uno straordinario asset, che consente e ha consentito notevoli progressi all’economia, per il tramite del sistema finanziario. Ma bisogna ricordare che il credito pubblico che lo sostiene è assai volatile. Infatti, proprio come è accaduto nel Regno Unito di recente, quando questo credito viene meno tocca alla banca centrale intervenire, ossia l’ultimo bastione di un governo prima della crisi definitiva. E questo spiega perché sia così importante tutelare la credibilità della banca centrale. Chi sogna di poterne fare a meno, semplicemente, non sa come va il mondo nel XXI secolo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. La deflazione del mattone

I redditi piangono, e neanche il mattone si sente troppo bene, in questa tormentata stagione inflazionistica. Le compravendite vacillano, depresse dal carodenaro, accompagnandosi col ribasso dei corsi immobiliari, mentre il carovita fa il resto con i prezzi reali, che alla fine del 2022 erano sprofondati sotto il livello del 2015, dove ancora si trovano, anche se in lieve ripresa, perché nel frattempo l’inflazione ha mitigato i suoi effetti. La deflazione del mattone, insieme a quella dei redditi reali e quindi anche della ricchezza finanziaria completa il quadro fosco della nostra economia, dove chi è proprietario vede erodersi il suo patrimonio, mentre chi va in affitto vede aumentare sempre più il costo della locazione. Quando sentite dire che l’inflazione non è poi questo gran problema, rileggete questo post.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Casi turchi

La banca centrale turca sembra intenzionata a farla finita con la bizzarra idea di combattere l’inflazione abbassando i tassi di interesse che aveva animato la politica monetaria del paese, su gentile suggerimento del presidente, mentre l’inflazione veleggiava intorno al 90 per cento. Adesso, dopo la difficile tornata elettorale, sembra si faccia strada un’altra Turchia, anche se il presidente è sempre lo stesso. A giugno la Banca ha portato i tassi dall’8.5 al 15 per cento, e adesso al 17,5. In pratica ha più che raddoppiato i tassi in due mesi. Ma non basterà di certo. Nella sua analisi che preannuncia il rialzo, la Banca sottolinea che la componente di fondo è ancora parecchio influenzata dall’epoca del credito facile, e perciò è prevedibile un aumento dei tassi al 20 per cento molto presto, ossia dov’erano alla fine degli anni 10 di questo secolo. E poi chissà. Poco dopo il 2000 i tassi arrivarono al 60 per cento, e vi rimasero per un paio d’anni. Sono i casi della vita. Casi turchi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cosa ci dice il confronto fra inflazione Ue e Usa

Inevitabilmente l’inflazione rimane la grande protagonista del dibattito economico internazionale, se non altro per la circostanza che, a parte gli effetti distruttivi sull’equilibrio sociale, è l’autentico fatto nuovo del nostro tempo.

Una interessante analisi pubblicata sul Bollettino economico di Bankitalia, a tal proposito, ci ricorda una evidenza che troppo spesso viene trascurata quando gli istituti di statistica rilasciano i propri indici: le inflazioni non sono tutte uguali e la loro fisionomia molto dipende non solo dalla conformazione economica di un paese – ad esempio sulla sua disponibilità di materie prime – ma soprattutto dal contesto istituzionale in cui mature l’evento inflazionistico e dalle risposte di policy che vengono a determinarsi.

Nulla di strano, ovviamente. Semmai è degna di attenzione la circostanza che situazioni tanto diverse debbano essere gestite con una cassetta degli attrezzi con dentro manovre di restrizioni della politica monetaria, di competenza della banche centrali, mentre assai più in ombra rimane il ruolo dei governi, che gestiscono l’altra metà della luna delle politiche pubbliche: quella fiscale. Questa “disattenzione” rischia di alimentare politiche strabiche o addirittura contraddittorie, che finiscono col rallentare la normalizzazione dei prezzi, che invece dovrebbe anticiparsi il più possibile per evitare che la tensione inflazionistica si trasferisca nel tessuto economico, cambiando le aspettative e mettendo sotto stress il sistema produttivo, sia lato azienda che lavoratori.

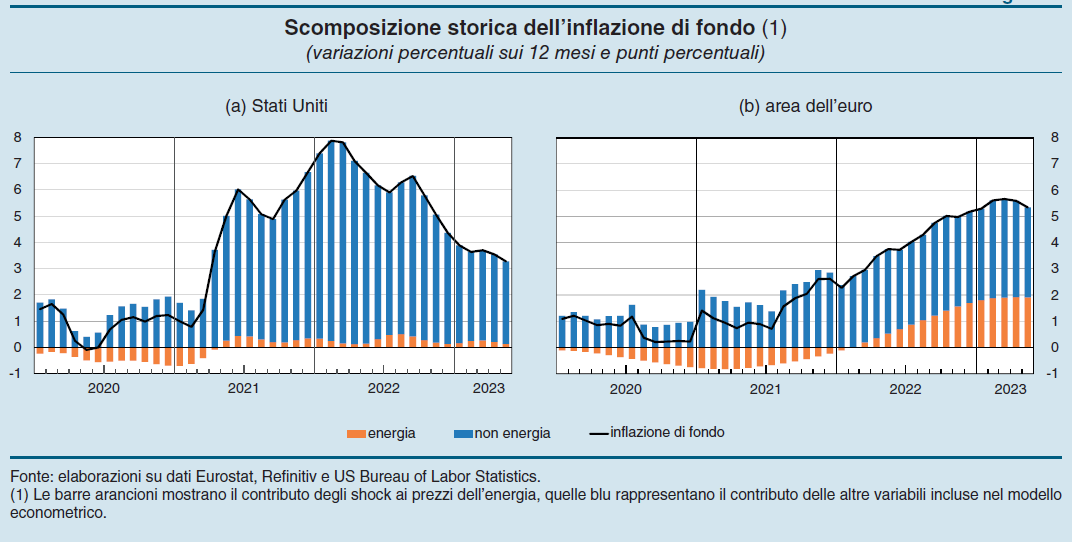

Queste considerazioni si possono ricavare dalla semplice analisi dell’andamento dell’inflazione complessiva negli Usa e nell’Ue guardando però non semplicemente all’indice dei prezzi, ma alla sua composizione.

La prima cosa che si osserva è che le due inflazioni hanno in comune un andamento declinante a partire dalla seconda metà del 2022, in sostanza da quando le restrizioni monetarie delle banche centrali hanno iniziato a trasmettere i propri effetti sull’economia. “L’inflazione negli Stati Uniti, misurata sulla base dell’indice dei prezzi al consumo, è scesa di circa 6 punti percentuali (dal 9,1 per cento di giugno 2022 al 3

in giugno 2023); l’andamento è stato simile nell’area dell’euro (dal 10,6 per cento di ottobre 2022 al 5,5 in giugno 2023), dove la dinamica dei prezzi ha seguito quella degli Stati Uniti con alcuni mesi di ritardo”, osserva Bankitalia.

Ma le somiglianze finiscono qui. L’Europa infatti ha visto crescere notevolmente il contributo della componente energetica sui prezzi – tra l’inizio del 2021 e l’estate del 2022 i prezzi del gas sono infatti cresciuti di circa 17 volte in Europa, e “solo” di quasi 4 negli Stati Uniti – mentre negli Usa la componente dei servizi è stata quella che più di altre ha contribuito non solo alla crescita dell’indice, ma anche alla persistenza dell’inflazione, ormai “contagiata” alla componente di fondo.

Un’altra caratteristica che distingue l’Europa dagli Usa è il contributo dei generi alimentari, molto alto in Europa, assai meno negli Usa. Una buona notizia a metà per l’Europa, visto che la componente alimentare pesa circa i due terzi dell’indice complessivo, ma non tocca la componente di fondo, che è quella che ispira le decisioni della Bce. Ovviamente rimane un problema: se il cibo costa caro la gente non si consola certo pensando che la componente di fondo dell’inflazione sta tornando sotto controllo. Però è giusto sottolinearlo.

Un’altra interessante considerazione la propone Bankitalia: “l’eccezionale ampiezza dei rincari energetici avrebbe indotto revisioni anche dei prezzi dei beni e dei servizi che rientrano nella componente di fondo

più frequenti nell’area dell’euro”. Significa che la struttura economica dell’Europa trasferisce più facilmente gli shock energetici nella componente di fondo rispetto a quella statunitense. Detto diversamente: l’Europa ha un problema con l’energia. Molto difficile da risolvere. I nostri prezzi di fondo sono assai più sensibili ai rincari energetici di altri paesi e questa è sicuramente una fragilità. La scomposizione dell’inflazione di fondo fra componenti energetiche e non energetiche lo mostra con chiarezza.

Questa fragilità, tuttavia, nasconde anche forza: il sistema economico europeo, al netto dell’energia, è più resiliente all’inflazione. Quindi se l’Europa trovasse il modo di superare i suoi deficit energetici, a scenari invariati, sarebbe assai meglio attrezzata degli Usa per affrontare l’insidia inflazionistica.

Si dirà che non è per niente facile superare la fragilità energetica Certo. Ma l’inflazione che stiamo vivendo è un ottimo promemoria. Ci ricorda che non esistono soluzioni facili. E per questo vale la pena perseguirle con tenacia.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’Italia torna creditrice estera, bolletta energetica permettendo

Il bollettino economico di Bankitalia osserva che l’Italia, dopo lo sprofondare del proprio conto corrente negli anni della pandemia – ricordo che il conto corrente della bilancia dei pagamenti misura gli andamenti degli scambi con l’estero – quest’anno è tornata ad essere creditrice netta, seppure in un contesto a dir poco complicato.

La bilancia dei beni, infatti, ha recuperato ma in larga parte grazie alla “normalizzazione” delle importazioni energetiche, che si sono ridotte in valore, più che in volume dopo il raffreddarsi dei prezzi delle materie prime.

L’export, infatti, non ha espresso un grande tonicità. Al contrario: le esportazioni sono diminuite dell’1,4 per cento, in ragione anche del raffreddarsi della domanda globale e le importazioni dell’1 per cento in volume ma ben del 5,2 per cento in valore. Al contrario continua a crescere l’import di servizi, in buona parte correlata alla maggior spesa dei turisti italiani all’estero.

Il miglioramento della bilancia energetica spiega larga parte del ritorno in attivo del conto corrente, ma soprattutto solleva molte domande sulla resilienza di questa ripresa in un contesto di mercati energetici ancora molto volatili.

A tal proposito Bankitalia quantifica nel 5,4 per cento del pil il deficit energetico italiano nel 2022, ossia la nostra bolletta energetica, che si confronta con il 4,1 della Francia, il 3,8 della Spagna e il 3,6 per cento della Germania. Siamo quelli messi peggio, insomma, fra i grandi paesi europei. E la situazione è pure migliorata, nel terzo trimestre del 2022 abbiamo raggiunto il picco del 7,1 per cento del pil di deficit, che per fortuna si è ridotto al 3,6 nel primo trimestre di quest’anno.

Le stime di Bankitalia per l’anno in corso ipotizzano che la bolletta energetica dovrebbe migliorare di 2,2 punti rispetto all’anno scorso, con benefici crescenti per l’avanzo corrente, che dovrebbe portarsi all’1,7 per cento del Pil a fronte dello 0,8 osservato nel primo trimestre. Anche nello scenario avverso, che ipotizza prezzi simili a quelli del 2022, l’avanzo dovrebbe comunque stabilizzarsi al livello del primo trimestre, consentendo al paese di rimanere creditore dell’estero. Una circostanza che può solo far bene a un paese con una finanza pubblica fragile.

Ovviamente questa previsione non tratta il caso che lo shock possa arrivare da altri mercati, diversi da quello energetico. Ma conferma quello che sapevamo già: la buona salute della nostra economia dipende dalla nostra capacità di esportare e di far fruttare i nostri risparmi, visto che i redditi primari sono una componente positiva del conto corrente.

Parsimonia e laboriosità, insomma, sono ciò che ci far star bene. Su quello che ci fa star male, c’è l’imbarazzo della scelta.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Il tempo della globalizzazione

Una ricerca molto istruttiva del NBER osserva gli effetti delle politiche di liberalizzazione nell’America Latina. Ciò che si ricava, da questa analisi, è che serve almeno un decennio, dal momento in cui si intraprendono, perché gli effetti positivi di queste politiche divengano evidenti per le variabili considerate: aumento del commercio internazionale, calo della diseguaglianza, della disoccupazione e dell’economia informale. E pure se i benefici si osservano per il decennio successivo, non è affatto detto che questo basti a consolidare queste politiche. Anzi l’esperienza ci dice il contrario. Sicché si osserva un curioso paradosso. Nei primi dieci anni, il consenso sulle nuove politiche è alto e la resa per la società basso. Nel secondo avviene il contrario: il consenso si abbassa malgrado aumentino i benefici. Il tempo della globalizzazione non è sincrono con quello della società. Perché la prima ha bisogno di tempo. La società ne ha bisogno di molto meno per cambiare idea.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Meno di uno

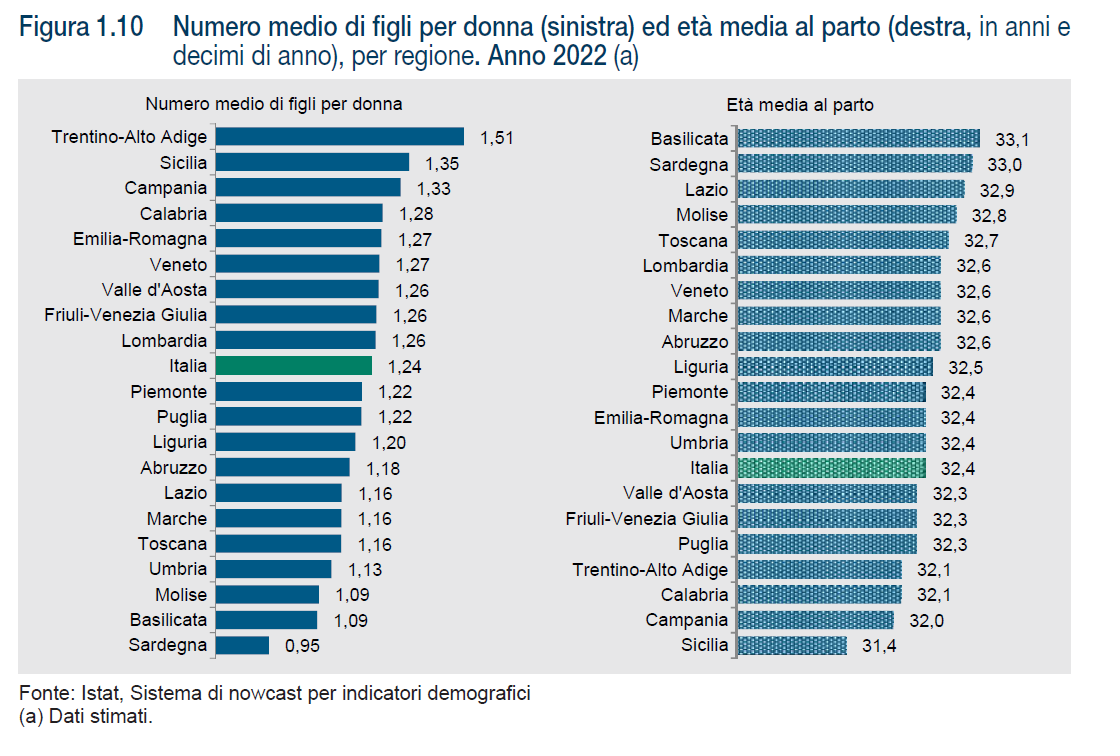

Le donne sarde, che sfiorano il primo posto per età media del parto, conquistano il poco invidiabile primato di essere quelle che fanno meno figli in Italia. Meno di uno. Così almeno dice la statistica nel suo linguaggio crudo fino all’assurdo, che rivela però del profondo tormento di questa splendida terra abitata da bella gente, che però, evidentemente, non vuole più saperne di continuare a popolarla. Nel tempo in cui si scrivono libri ed articoli ugualmente insulsi sulla great resignation dal lavoro, come se fosse una cosa seria, nessuno osserva con la dovuta compunzione quella dalla vita delle donne e degli uomini sardi. Non quella dei sardi di oggi, ovviamente, che proseguirà comunque più o meno felicemente. Ma quella dai sardi di domani, che molto ci mancheranno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Dalla padella fossile alla brace elettrica il passaggio è molto breve

Tutte le brave persone che vogliono salvare il mondo facendo la guerra a carbone, petrolio e gas, cattivissimi protagonisti del nostro riscaldamento climatico, dovrebbero dedicare qualche ora a sfogliare l’ultimo rapporto che Irena, l’agenzia internazionale per le energie rinnovabili, ha dedicato a un tema tanto interessante quanto trascurato dai tanti convinti che davvero l’elettricità salverà il mondo.

Due, in particolare sono le questioni che dovremmo avere sempre presenti quanto discorriamo di transizione energetica. Una la potete arguire scorrendo la tabella sopra che ho estratto dal rapporto. Ossia quella che ha che fare con una notevole concentrazione dei fornitori della materia prima che anima questa transizione. Una variabile geopolitica, insomma.

L’altra, che si tende altresì a dimenticare, è invece squisitamente ambientale, quindi dovrebbe stare a cuore ai nostri salvatori del pianeta: i costi ambientali di estrazione di queste materie prime. Uno dei tanti dossier aperti, esplorato nel rapporto, è ad esempio quello delle ricerche minerarie nella profondità degli oceani dove vivono pacificamente (per adesso) interi ecosistemi che “sono cruciali per la regolazione globale del clima e sono una parte importante delle reti trofiche marine”. Clima e cibo: ci risiamo.

E’ solo un esempio, ma serve per intendersi: non esistono pasti gratis. Né in economia, né nel campo dell’estrazione energetica.

Un altro punto interessante che vale la pena osservare è il confronto fra le fonti fossili e quelle che alimentano le rinnovabili.

Notate, in particolare, che mentre petrolio e gas hanno generato due trilioni di dollari di valore di esportazioni nel 2021, i minerali che alimentano la transizione energetica hanno generato 96 miliardi di dollari di esportazioni. E’ quindi un mercato notevolmente più contenuto, anche perché, ovviamente meno sviluppato. Questo significa quindi che non abbiamo un’idea di come sarebbe il mondo se fosse sviluppato quanto quello delle fonti fossili.

Non serve aggiungere altro. Chi ha voglia di capire meglio può leggere il rapporto e farsi una propria idea, col vantaggio di farsela in maniera informata. Quella che mi sono fatta io, scorrendolo, è che rimane sempre valida la saggezza di certi detti. Si può facilmente passare dalla padella (fossile) alla brace (elettrica). Specie se si sottovalutano le complessità celate dietro la tanto sbandierata transizione energetica. L’esito, insomma, non cambia: finiamo comunque cotti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’Italia non è un paese per giovani, anche perché sono sempre meno

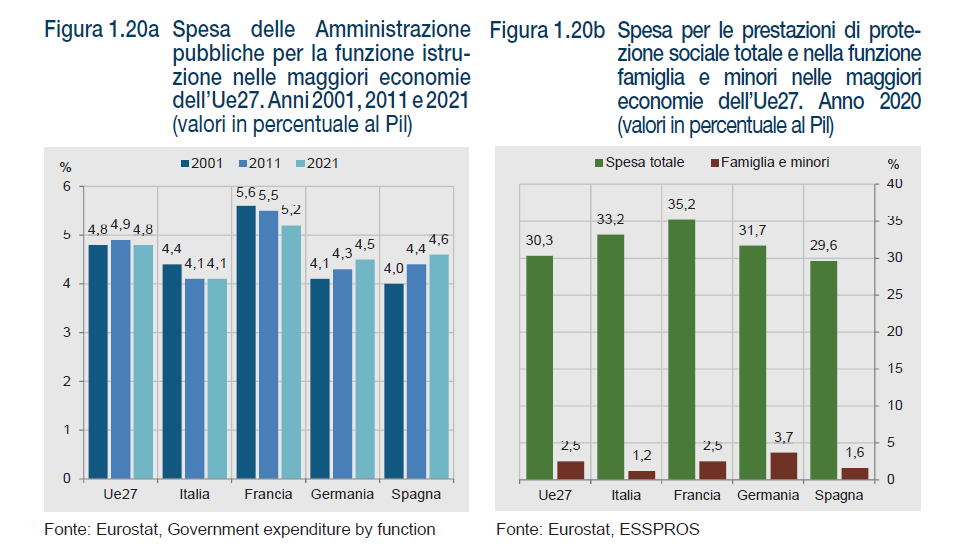

Nel suo ultimo rapporto annuale sulla situazione del paese l’Istat ci ricorda una cosa che viene ripetuta pressoché costantemente: l’Italia non è di fatto un paese che aiuta i giovani. La spesa pubblica per l’istruzione, che per i giovani è come la benzina per l’automobile, è ben al di sotto della media Ue, ed è pure diminuita in rapporto al pil, mentre la spesa pubblica per il sostegno delle famiglie è la più bassa fra i grandi paesi europei.

Lo sapevamo già: nessuna novità. Così come era nota la circostanza che siamo in cima alla classifica per la spesa pensionistica. Basta scorrere le cronache e notare quanto spazio i giornali dedichino all’eterna riforma delle pensioni, e quanto alle questioni istruzioni e lavoro per i giovani.

L’esito di questa “disattenzione” è visibile osservando come di fatto l’ascensore sociale sia bloccato. Sempre l’Istat nota come i giovani cresciuti in una famiglia come meno risorse, in buona parte diventino adulti deprivati, quindi con difficoltà economiche. L’eredità familiare, insomma, ha un peso notevole in Italia, nel bene come nel male.

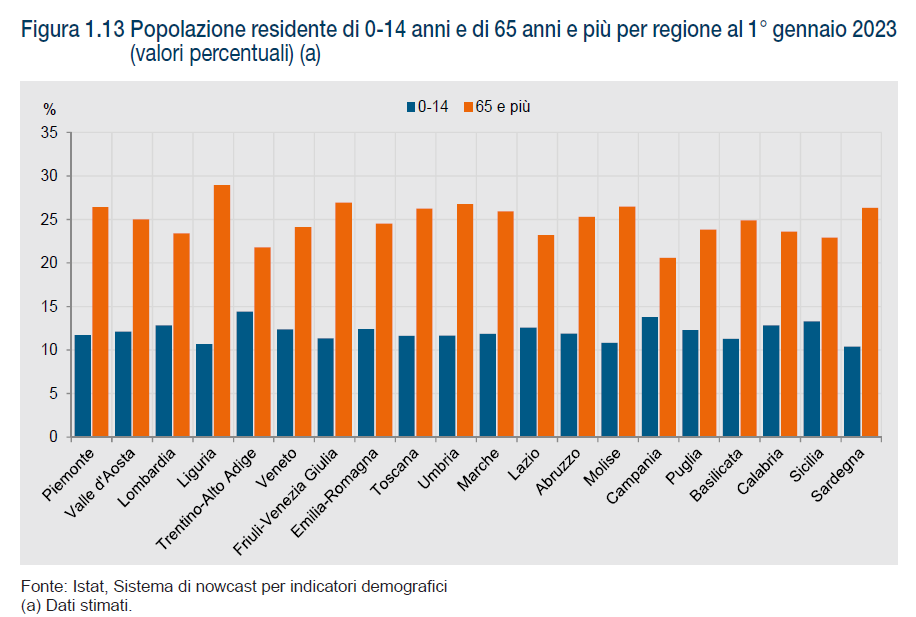

Questi dati economici si capiscono meglio se notiamo come il regresso dell’attenzione pubblica verso i più giovani vada di fatto di pari passo con quello della popolazione, che diventa sempre più anziana e diminuisce, visto che ormai i nati sono molto inferiori ai morti e la durata della vita si allunga. Il rapporto fra 0-14enni e over 65 nelle varie regioni italiane è più che eloquente.

In pratica in molte regioni gli over 65 hanno doppiato gli under 14. Chiaro che il bilancio pubblico registri questa situazione replicandola nei conti finanziari. Tradotto: servono più soldi per pagare le pensioni e ne servono sempre meno, anche perché le politiche non cambiano, per sostenere i giovani.

Non si tratta insomma di una semplice scelta politica, che pure è evidente: la politica, anche per ragioni di marketing elettorale non può trascurare le esigenze della maggioranza relativa dei suoi elettori.

Nel costante regredire dell’attenzione pubblica verso i giovani, tuttavia, c’è anche la componente demografica che zavorra ogni possibilità di espansione. Perché potrà anche succedere che un governo riesca a fare delle norme che favoriscano i giovani. Ma il rischio è che, una volta predisposta l’offerta venga a mancare la domanda. Ossia i giovani stessi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Contro Malthus: se saremo tanti vuol dire che saremo tanto

Parlare di cose demografiche ci espone a un costante rischio di fallacia. La tematica, complessa e in larga parte congetturale, poco si addice alla scarsa pazienza e capacità di attenzione della nostra società istantanea. Quindi è garanzia di sicuri fraintendi- menti, nonché carburante ideale per le tante distopie che popolano la nostra immagi- nazione. Discorrere di demografia, infatti, è uno dei modi che abbiamo trovato per alimentare le ansie del nostro tempo, dandogli persino un fondamento scientifico. L’andamento della popolazione, in particolare, è divenuto un ingrediente di quella curiosa forma di distopia che Zygmunt Bauman ha battezzato, nel saggio omonimo, “retrotopia”.

Come si manifesta la retrotopia in demografia? Con la paura della sovrappopolazione. Siamo troppi; quindi stavamo meglio quando eravamo meno. Ossia in passato. Chi non l’ha mai pensato, scagli la prima pietra. Questa paura mescola il declino delle nascite nell’Occidente, ormai senescente, con l’esuberanza proletaria africana. Un mix micidiale che, opportunamente agitato da sapienti scienziati dell’infelicità, genera il cocktail perfetto dei nostri aperitivi: la crisi ambientale.

Siamo sempre più numerosi, il che significa sempre più bocche da sfamare o, che è lo stesso, più merci da produrre. Se preferite, consumiamo troppo perché siamo troppi. In aggiunta, la parte più ricca della popolazione mondiale dissipa le risorse ambientali e minaccia gli ecosistemi con i suoi SUV. Tanti poveri consumatori insieme a pochi consumatori ricchi – i super-consumatori – ci condurranno fatalmente alla fine dei tempi.

La retrotopia genera perciò una sorta di parusia, nella quale la previsione ambientalista, sottoprodotto dell’era scientifica, gioca il ruolo che ebbe, nell’era cristiana, la profezia religiosa. Scienza e religione tendono sempre più a somigliarsi ai giorni nostri, come hanno notato gli osservatori più acuti1.

Alla fine dei tempi, però, non ci aspetta il regno dei cieli. La promessa della triste novella pseudo-ambientalista è quella di un regno della terra finalmente liberato dal suo peccato originale. Ossia l’uomo.

Sviluppare una visione alternativa, tuttavia, è possibile. Basta capovolgere il punto di vista. Invece di convincerci che siamo troppi e quindi che consumiamo troppo, iniziamo a pensare e dire che se siamo tanti, vuol dire che siamo tanto.

Significa che siamo in grado di fare molto più di quello che faremmo se fossimo meno. Significa che a una quantità crescente della popolazione corrisponde una qualità crescente dell’umanità. Non siamo come topi, che si moltiplicano rimanendo topi.

Aumentando di numero, abbiamo costantemente accresciuto anche la nostra capacità di stare al mondo. Quella dell’uomo è una storia di espansione: non solo del consumo e della distruzione, ma anche della produzione e della creazione.

Il fatto che compiamo questo miracolo rischiando costantemente il disastro o addirittura l’estinzione, è l’aspetto poetico – e tragico – del nostro procedere. Ci siamo evoluti correndo sempre rischi mortali. Abbiamo appreso la posizione eretta, a rischio di cadere; imparato a usare il fuoco, a rischio di bruciarci; sviluppato il linguaggio, al rischio di continui fraintendimenti. Ci siamo moltiplicati, migliorandoci, perché non abbiamo mai smesso di provarci. Abbiamo sempre subìto l’attrazione del progresso.

Se guardiamo alla crescita della popolazione adottando questo punto di vista, comprendiamo subito che se fossimo la metà di quelli che siamo perderemmo un patrimonio di intelligenza e creatività. E non vale neanche l’argomento secondo cui sono le popolazioni più disagiate quelle più prolifiche, basato del resto sulla convinzione che siano le più problematiche. Questo per la semplice ragione che non sappiamo in quale parte del mondo si accenderà la prossima scintilla capace di illuminare il futuro. Prima dell’anno mille nessuno avrebbe scommesso sulla fredda e miserabile Europa. Ciò per dire che il futuro non è un cassetto chiuso del quale dobbiamo indovinare il contenuto, magari con l’aiuto di un qualche algoritmo: è un cassetto aperto che attende di essere riempito col frutto delle nostre scelte.

Per compiere scelte consapevoli, però, dobbiamo avere una visione chiara del presente. Oggi abitiamo in un mondo popolato da circa otto miliardi di persone che nel 2022 ha generato oltre 100.000 miliardi di dollari di prodotto interno lordo, ed esprime un volume di passività, ossia debiti pubblici e privati, che vale circa il doppio. A questa cifra corrisponde – cosa che tendiamo a dimenticare – un volume analogo di attività, ossia di ricchezza.

Questa montagna vale quindi oltre 200.000 miliardi, ma non è ovviamente distribuita in modo uniforme fra diverse zone economiche e neanche all’interno delle stesse zone economiche. Per dare un’idea molto generale: gli attivi sono il triplo del PIL nei paesi avanzati e circa la metà in quelli emergenti. Ciò implica che i paesi avanzati abbiano ampie riserve di ricchezza e siano capaci di investire enormi risorse nel futuro che scelgono di costruire, generandone molte altre.

È anche giusto ricordare che “l’incidenza globale delle persone in condizioni di malnutrizione si è ridotta dal 34 al 13% nell’ultimo mezzo secolo”5 e che oltre un miliardo di persone è uscito da condizioni di povertà assoluta fra il 1990 e il 2015. La durata della vita è cresciuta costantemente, associandosi a una crescita della popola- zione che molto le è debitrice. La popolazione, infatti, non aumenta solo perché nasco- no tanti bambini, ma anche perché ne muoiono di meno. Si muore di meno in generale: la vita infatti dura in media di più.

Tutto questo è accaduto mentre la popolazione raddoppiava, non mentre si dimezzava. Quale altra prova della nostra capacità di creare prosperità dovremmo ricercare?

Di fronte a questi fatti si obietta di solito che questa straordinaria crescita è squilibrata, diseguale e conduce a esiti esiziali per la salute dell’ambiente e quindi, in definitiva, per il futuro di tutti noi. A sostegno di questa tesi vengono addotti svariati argomenti, forniti da una legione di scienziati. Sono tutte uguali, queste analisi. Hanno in comune la caratteristica di sottolineare i problemi – che ci sono – e non le opportunità, che sono altresì evidenti. I nostri debiti, ad esempio, non i crediti. Il consumo di risorse, non la loro produzione. La diseguaglianza, non il calo della povertà.

Nel rapporto dell’iniziativa Earth4All, si osserva che allo scenario sull’andamento della popolazione (Prospettive ONU), peraltro costantemente rivisto al ribasso, se ne affiancano altri, elaborati a valle di alcune ipotesi, che possono spingere la popolazione a diminuire fino a circa 6 miliardi nel 2100 dal picco di 10 miliardi ipotizzato più o meno a metà di questo secolo. Uno scenario è definito “Balzo da gigante”, con tono vagamente compiaciuto. E un altro si chiama “Troppo poco troppo tardi”.

Per compiere questi “passi da gigante” sarebbero necessari “investimenti senza precedenti nella riduzione della povertà, in particolare nell’istruzione e nella sanità, insieme a straordinari cambiamenti politici in materia di sicurezza alimentare ed energetica, disuguaglianza ed equità di genere. In questo scenario la povertà estrema viene eliminata in una generazione (entro il 2060)con un forte impatto sui trend della popolazione mondiale”. Nel senso, appunto, che diminuisce a “passo da gigante”.

Più avanti si legge che “contrariamente ai miti popolari, il team ha scoperto che la dimensione della popolazione non è il motore principale di eventi come il cambiamento climatico. Piuttosto, sono i livelli estremamente elevati di impatto ambientale del 10% più ricco del mondo a destabilizzare il pianeta”. Lo stesso 10% che “dovrebbe possedere meno del 40% dei redditi nazionali”. Insomma: i ricchi fanno male al pianeta, quindi sarebbe cosa buona e giusta renderli meno ricchi, usando la tassazione. Corollario del teorema: il mondo sarebbe un posto migliore se fossimo pochi (non troppo ricchi) ma buoni. Vivremmo felici e contenti.

Queste fantasie trascurano la circostanza che non esiste una manopola della prosperità attraverso la quale se ne possano regolare i livelli: la ricchezza è un processo sociale e culturale che richiede secoli e un ambiente idoneo per attivarsi e consolidarsi. Gli apprendisti stregoni vorrebbero stabilire, chissà come poi, un livello “giusto” e fermarsi. Sognano lo stato stazionario ipotizzato dagli economisti ottocenteschi. Ma se si interferisce nel modo sbagliato e si spegne il meccanismo della crescita – la storia è testimone di molti di questi esperimenti – possiamo solo planare verso il basso e l’unico limite in basso è la miseria.

Si potrebbe ragionare a lungo sul fondamento di queste analisi, ma è più interessante osservare come diano voce a un sentimento molto diffuso nel nostro presente. Un altro esempio: nell’edizione 2022 di Geodemografia, rivista redatta da esperti demografi, uno degli articoli è titolato “Otto miliardi sull’Arca di Noè e altri due attendono di salirci”. L’umanità, insomma, è stretta dentro un vascello che naviga lungo il disastro e ha la prospettiva di stare ancora peggio, visto che altri naviganti dovranno salire a bordo. Due miliardi di persone, addirittura, “il cui impatto sulle forze che determinano la produzione di gas serra e il riscaldamento globale sarà, indubbiamente, assai forte”. Indubbiamente.

Più avanti l’autore scrive che, se la natalità delle donne dell’Africa subsahariana diminuisse prima del previsto dagli attuali 4,5 figli a 2, “la popolazione della regione si alleggerirebbe di parecchie centinaia di milioni di persone prima della fine del secolo, con vantaggi sociali, economici e ambientali indiscutibili”. Indiscutibili.

“Non essere nato”, d’altronde, era la risposta, indubbia e indiscutibile anch’essa, di Sileno, mentore di Dioniso, alla celebre domanda del re Mida su cosa fosse la cosa più desiderabile per l’uomo. Pensiero antico, dunque, che troviamo anche nell’Edipo a Colono di Sofocle. Di Sileno raccontò pure Nietzsche, scrivendo della Nascita della tragedia, ultimo di una lunghissima tradizione, religiosa e filosofica, che ancora ai giorni nostri vanta pallidi emuli.

Ciò per dire che forse la nostra ansia10 demografica ha ragioni e radici assai più profonde del nostro affettato buon senso ambientalista, che traveste di scientismo un’angoscia antica, di cui abbiamo dimenticato il nome, che evidentemente covava sotto le ceneri del progresso.

Ed ecco perché cercare demographic bomb su un motore di ricerca produce oltre 11 milioni di risultati, pieni di titoli spaventosi. Si dirà che dipende dalla chiave di ricerca. Ma se ne facciamo un’altra, usando demography and climate change, ad esempio, le voci sono addirittura oltre i 16 milioni. E l’ansia primeggia. “La popolazione ha accelerato in modo straordinario la sua crescita e aumentato la sua voracità di risorse, e gli effetti negativi sull’ambiente sono diventati percepibili”, leggiamo ancora su Geodemografia.

Non si tratta solo dell’ambiente. L’invecchiamento della popolazione, una delle cause del suo aumento, è in cima alle preoccupazioni dei governi di tutto il mondo per le straordinarie ricadute macroeconomiche e sociali – si pensi al costo del welfare, ma anche agli andamenti della crescita potenziale in un mondo dove la popolazione in età lavorativa declina – per tacere di quelle politiche. Che tipo di società può essere quella dove vive una maggioranza relativa di ultrasessantacinquenni? Quali bisogni esprime? E, soprattutto, quali sogni?

Come dato di fatto può essere utile ricordare, con la Banca mondiale, che “a livello globale il numero di over 65 è già maggiore del numero dei bambini sotto i cinque anni. Entro il 2050 sarà il doppio e superiore al numero dei giovani compreso fra i 15 e 24 anni”.

Secondo le stime ONU12, i 605 milioni di over 60 nel mondo all’anno 2000, sempre nel 2050, saranno due miliardi. Per quello stesso anno Istat stima che in Italia ci sarà un lavoratore per ogni pensionato, mentre secondo la Banca mondiale, in tutti i paesi OCSE ci saranno meno di due lavoratori per ogni pensionato. Di fatto, significa la fine del sistema pensionistico, a meno di non mettere a carico della fiscalità generale enormi quantità di risorse per compensare il calo dei contributi che sostengono un sistema a ripartizione. Da qui al pensiero che saremo troppi, e per giunta molto anziani, con tutte le complicazioni che ciò comporta, il passo è brevissimo.

Questo pensiero viene costantemente alimentato da persone molto qualificate, e altrettanto visibili nel dibattito pubblico, delle quali è del tutto naturale fidarsi. Così l’opinione di pochi diventa una credenza di molti, che è difficile contrastare perché è raro trovare qualcuno che sostenga il pensiero contrario. Ciò malgrado i fatti, a differenza di queste sedicenti previsioni, mostrino chiaramente che abbiamo ragioni più che sufficienti per sostenere la credenza opposta. Ossia che se saremo tanti, vorrà dire che saremo tanto.

La storia racconta infatti, che ci sono voluti 50.000 anni per arrivare a essere un miliardo di persone, durante i quali abbiamo (incidentalmente?) costruito la civiltà. Dal 1960 in poi abbiamo fatto un grande salto. Eravamo 3 miliardi nel 1960, siamo arrivati a 6 miliardi nel 2000. In questi quattro decenni, durante i quali la popolazione è raddoppiata, il reddito pro capite è più che raddoppiato, e l’aspettativa di vita è aumentata in media di 16 anni, con la scuola primaria divenuta praticamente universale.

Adesso l’ONU prevede che la popolazione, entro il 2040, arrivi a 9 miliardi: non più un raddoppio, visto che il tasso di incremento della popolazione ha rallentato, ma comunque una crescita importante. Cosa ci impedisce di pensare che a questa crescita della popolazione non possa corrispondere un incremento altrettanto significativo del reddito, della longevità, della scolarizzazione come accaduto nei quattro decenni precedenti? Strano davvero, semmai, è il fatto che ci siamo convinti del contrario. Ossia che nel futuro ci aspettino solo catastrofi.

Diventa perciò interessante chiedersi perché crediamo quasi ciecamente al peggio, per quanto possa sembrare probabile, anziché volgere lo sguardo verso il meglio, che è altresì possibile. Perché l’attrazione del progresso è diventata repulsione?

Il motivo è lo stesso per il quale guardiamo il debito crescente e ignoriamo il credito equivalente: un vizio dell’immaginazione. Ossia della nostra capacità di immaginare il mondo che, come ci ricorda Pierre Francastel, “è traccia e incontro al tempo stesso di un fenomeno e di una coscienza”.

Ricercare le cause di questo vizio è un esercizio tutto sommato sterile. Forse questa coscienza è una conseguenza della nostra senescenza. D’altronde, non abbiamo esperienze pregresse di società anziane come la nostra. Quindi non sappiamo che tipo di psicologia possa generare. Ma si potrebbero trovare milioni di spiegazioni.

Più utile, invece, osservare una delle conseguenze. Ossia l’emersione di una élite intellettuale che, in larga maggioranza, ha sviluppato ipertroficamente il pessimismo della ragione al contrario dei loro colleghi del XIX secolo, che furono altrettanto esagerati con l’ottimismo della volontà. All’epoca esisteva una vera “religione del progresso”, che ispirò il titolo di uno scritto molto polemico nei confronti della modernità di Tolstoj negli anni Sessanta dell’Ottocento.

Né gli uni né gli altri fanno un buon servizio alla nostra comprensione della realtà. Oggi tendiamo a credere – e sperare persino – nel regresso tanto intensamente quanto all’epoca si credeva nel progresso. Sappiamo come finì la “religione” ottocentesca. Dovremmo diffidare anche della nostra smania regressiva. Le profezie che si autoavverano sono una conseguenza di certe ossessioni.

Peraltro, osservare l’incremento della popolazione, che è ancora in corso, ci comunica l’informazione che il processo di espansione, iniziato dopo l’anno mille in Europa – non a caso associato a una crescita straordinaria della popolazione – non si è mai fermato. Questa è una buona notizia. L’aumento della popolazione, infatti, si è sempre associato a una crescita globale.

Nel XIX secolo, per esempio, il boom demografico europeo fece la fortuna degli Stati Uniti, che con grande lungimiranza e anche un po’ di incoscienza accolsero mi- lioni di europei nullatenenti e disperati – irlandesi, scandinavi, tedeschi e italiani – che li arricchirono di braccia e buone idee. Perché dunque oggi associamo al progres- so demografico un’idea di crisi?

Non solo oggi, in effetti. Nel pensiero economico questa idea era alla base del Saggio sul principio della popolazione di Thomas Malthus, che scriveva agli inizi del XIX secolo, il cui retaggio, spesso frainteso, è ancora molto presente fra gli studiosi d’economia. Di recente, per citare un esempio fra i tanti possibili, è stato pubblicato un libro che già dal titolo (Scarcity) paga pegno a questa visione che minaccia di “rimpicciolire” il mondo e noi stessi.

La tesi di fondo del libro è che gli esseri umani siano “posseduti da desideri infiniti” che spingono la società ad alimentare l’idea di una crescita e di un consumo infiniti, senza tenere conto dei limiti della natura. L’ideologia del progresso economico diffusa da alcuni pensatori dell’Ottocento (quelli che credevano nella “religione” del progresso sociale), secondo gli autori del libro ha stravolto “le tradizioni che cercavano di vivere entro i limiti della natura”. Da qui la necessità di elaborare “modelli sostenibili di pensiero economico per affrontare la crisi climatica”. Di nuovo. Torniamo, insomma, da dove siamo partiti: retrotopia, decrescita felice, sostanziale paura del futuro. Perché?

Porsi questa domanda è più importante che provare a rispondere. E quindi farsi quella successiva: come possiamo riconquistare la fiducia in noi stessi? In fondo avere fiducia nel futuro non vuol dire altro. Di questo abbiamo bisogno, più che di cercare costantemente nuovi pretesti per spiegare la nostra paradossale infelicità, sulla quale è stata già scritta un’autentica biblioteca di Babele.

Sarebbe ingenuo pensare di cavarsela con una cura a base di pensiero positivo. La tentazione alla quale bisogna sfuggire è proprio quella di opporre l’ottimismo della volontà al pessimismo della ragione. Perché si tratta invece di metabolizzare l’idea che queste due tendenze del nostro spirito debbano collaborare. L’ottimismo, che incarna la volontà di promuovere un uso ben congegnato della ragione, e il pessimismo, che, forte dell’esperienza del passato, la valuta criticamente, sono le ruote del veicolo che ci conduce verso il futuro. Noi siamo i piloti. Alla guida servono capacità di analisi e di prospettiva. E soprattutto tempo.

Diventare 10 miliardi non è solo un problema. Può essere una straordinaria opportunità se si coopera a una visione di lungo periodo. Quando magari saremo tutti morti, come diceva qualcuno, ma i nostri nipoti no. A patto che siano nati, ovviamente.

L’ultima buona notizia è che abbiamo tutti gli strumenti per riuscire. Dobbiamo solo scegliere di usarli. E provarci. Senza paura.

Questo articolo è stato pubblicato sulla rivista Aspenia, numero 2 del 2023. A seguire le principali fonti che ho utilizzato.

P.K Feyerabend in “La scienza in una società libera”, Feltrinelli, 1981.

Maurizio Sgroi, La Storia della Ricchezza, Diarkos, 2023.

Il Sole 24 Ore, “La mappa mondiale del PIL”, 31 dicembre 2022.

“The global dollar cycle”, di Maurice Obstfeld e Haonan Zhou, pubbli- cato dal National Bureau of Economic Research, a marzo 2023.

Luigi Signorini, “Globalizzazione e frammentazione”, intervento all’incontro “Geopolitica, geodemografia e il mondo di domani”, Polo universitario delle Scienze sociali, Firenze, 5 aprile 2023.

Earth4All, “People and the planet. 21st-century sustainable population. Scenarios and possible living standards with- in planetary boundaries”, marzo 2023.

Nell’edizione 2022 di Geodemografia, pubblicazione redatta da Neodemos, un articolo è dedicato all’andamento della popolazione fino al 2100 e si osserva che le previsioni pubblicate dall’ONU nel 2022, vedono livelli di popolazione assai più bassi di quelle che si pensava avremmo raggiunto con le previsioni 2017. Parliamo perciò di scenari estremamente volatili. Per dare un’idea, nel 2022 la previsione di popolazione per il 2100 è di circa 10,8 miliardi di persone. Nel 2017 era di 11,184. Oggi siamo a circa 8 miliardi.

Umberto Curi, Meglio non esser nati, Bollati Boringhieri, 2008.

David Benatar, Meglio non essere mai nati. Il dolore di venire al mondo, Carbonio editore, 2018.

Così, nel testo di Nietzsche, la risposta di Sileno a re Mida: “Stirpe misera e caduca, figlia del caso e dell’ansia, perché mi costringi a dirti ciò che è per te il meno profittevole a udire? Ciò che è per te la cosa migliore di tutte, ti è affatto irraggiungibile: non essere nato, non essere, essere niente. Ma, dopo questa impossibile, la cosa migliore per te, ecco, è morir subito”. La nascita della tragedia, Laterza, 1919, pag. 36.

Banca mondiale, “Migrants, refugees, societies”, aprile 2023.

Barry Mirkin e Mary Beth Weinberger, The demography of population ageing, ONU, 2001.

David E. Bloom, “The long, good life: demographics and economic well-being”, IMF, marzo 2020.

Pierre Francastel, Studi di sociologia dell’arte. Lo spazio figurativo da Piero della Francesca a Picasso, Bur, 1976.

Lev Tolstoj, La religione del progresso e i falsi fondamenti dell’istruzione, Pungitopo edizioni, 2010. Fredrik Albritton Jonsson, Carl Wennerlind, Scarcity: A history from the origins of capitalism to the climate crisis, Harvard University Press, 2023.