I consigli del Maître: Banche a nascita zero e il ritorno dell’oro sul Reno

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Banche a nascita zero negli Usa. Sul finire del 2013 ha suscitato un certo scalpore la notizia dell’apertura della Bank of Bird-in-Hand in un paesino Amish della Pennsylvania. E non tanto perché la banca aveva uno sportello-finestra per i cavalli o i passeggini, ma perché questa singolare banca è stata la prima a nascere negli Usa dal 2010. Secondo i dati della Federal Deposit Insurance Corporation (FDIC), l’ente governativo che garantisce fra le altre i depositi negli Usa, dal 2010 sono nate solo sette banche dal 2010. Prima della crisi la storia era ben diversa. Solo nel 2007, ad esempio, ne furono fondate 175, e fra il 1997 e il 2007 ne nacquero in media 159 all’anno.

La Fed di Richmond, che ha dedicato un approfondimento della tematica, sottolinea che il processo di graduale riduzione del numero di banche negli Usa parte da lontano e trova la sua origine nel processo di concentrazione favorito dalle leggi bancarie.

Ma rimane il fatto che è alquanto inconsueto che improvvisamente nessuno abbia più avuto voglia di aprirne di nuove, o quasi nessuno, negli ultimi sette anni. Quale può essere la ragione? La Fed ipotizza che una parte di responsabilità risieda nella regolazione, che ha fatto crescere i costi e quindi diminuito la convenienza di aprire nuovi sportelli. Gestire una banca è diventato un affare troppo complesso e scoraggiante, specie per le piccole, che poi sono la maggioranza negli Usa. Secondo una rilevazione del FDIC più del 90% delle banche Usa ha meno di 10 miliardi di asset e fra il 2000 e il 2008 il 77% delle banche di nuova costituzione ha aperto gli sportelli con meno di un miliardo di asset. E sono proprio i piccoli ad aver abbandonato il campo. E poi c’è la questione dei profitti. I tassi a zero hanno essiccato la fonte primaria di ricavo per le banche meno complesse. Ossia sempre le più piccole. Alla domanda perché non aprono più nuove banche negli Usa, perciò, è facile rispondere: non conviene più.

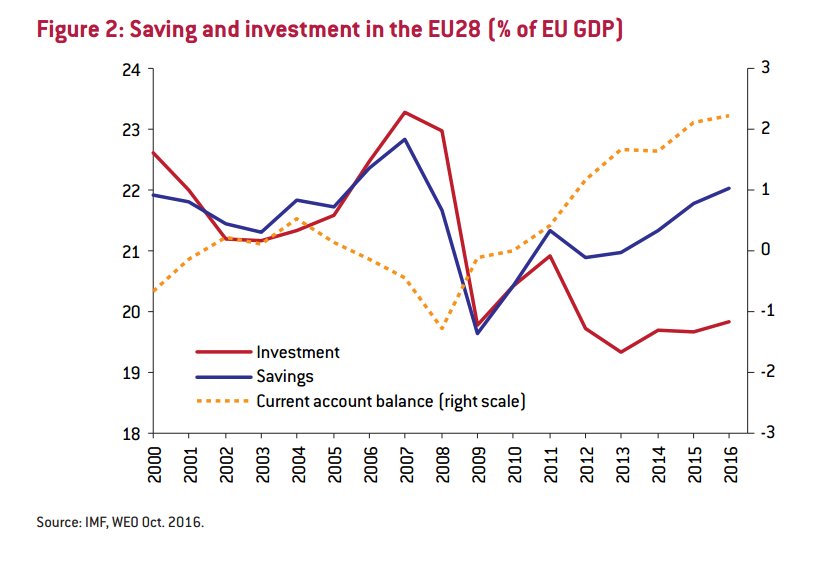

Dove vanno a finire i risparmi europei? L’Europa soffre di un notevole deficit di investimenti, che ancora non sono riusciti a recuperare in molti paesi compreso il nostro (siamo intorno al 70% di quanto non fossero) il livello pre crisi. E tuttavia, come mostra una interessante ricerca dell’Istituto Bruegel, l’Ue a 28 ha visto crescere notevolmente i risparmi dal 2009 in poi.

Questa singolarità provoca che l’Europa ha notevolmente aumentato la propria ricchezza, come si vede dal saldo di conto corrente, che registra un surplus superiore al 2% del pil europeo, senza però migliorare la sua condizione generale di benessere, visto che ci sono ancora oltre 11 milioni di disoccupati, secondo gli ultimi dati Eurostat (al netto di Belgio e Germania) e quasi quattro milioni di inattivi, rimanendo la crescita globale alquanto lenta. Rimane la domanda: cosa ne fanno dei soldi gli europei? Facile: li prestano all’estero. L’Europa infatti è diventata la prima creditrice globale.

Gli europei amano la rendita più che il lavoro. E’ storia antica. E si ripete.

Un bond lungo 100 anni. L’Ocse ha pubblicato un interessante report sull’andamento dei prestiti statali che fra le altre cose nota il notevole aumento delle emissioni di bond con durata superiore ai 30 anni. In valore queste emissioni sono triplicate dal 2006 e adesso sfiorano i 350 miliardi. Poca cosa rispetto alla montagna di obbligazioni emesse dagli stati – quest’anno si prevede che i governi prenderanno a prestito 9,5 trilioni di dollari – ma comunque segnale di una tendenza che trova la sua giustificazione nella convenienza dei gestori del debito pubblico a impegnarsi per orizzonti lunghi per sfruttare al massimo i vantaggi del tassi bassi. Considerate che circa 10 trilioni di debito pubblico viene attualmente remunerato a tassi negativi a livello globale. Ebbene alcuni paesi, Irlanda, Messico e Belgio, hanno emesso bond con scadenza a 100 anni. E non è certo strano che ci abbiano provato. Ma semmai la circostanza che qualcuno, evidentemente molto ottimista, li abbia comprati.

Il ritorno dell’oro sul Reno. La Bundesbank, banca centrale tedesca, ha completato il trasferimento previsto per il 2016 del suo stock di oro da New York, dove era stato trasferito diversi anni fa, alla sua sede di Francoforte. Si parla di 111 tonnellate di metallo giallo. Il trasferimento, condotto con discrezione e bancaria efficienza, si è concluso alla fine del 2016. Un’altra quota di oro è ancora custodita a Parigi e la banca conta di far rientrare anche questa nel corso di quest’anno, dopo che nel 2016 sono transitati 105 tonnellate da Parigi a Francoforte.

Dal 2013 la Buba ha riportato in patria 283 tonnellate di oro da Parigi e 300 da New York. Sicché al 31 dicembre del 2016 a Francoforte era già custodito il 47,9% delle riserve auree tedesche. La quota restante è suddivisa fra New York (36,6%), Londra (12,8%) e Parigi (2,7%). La Buba pianifica di lasciare all’estero, fra New York (37%) e Londra (13%) la metà delle sue riserve. La Germania possiede riserve per 3.378 tonnellate d’oro, secondo paese al mondo dopo gli Usa per consistenze. Le riserve auree pesano i due terzi del totale delle riserve estere tedesche.