La tempesta perfetta che fa risalire i tassi in Europa (e in Italia)

Una pregevole analisi contenuta nell’ultimo rapporto del Fmi dedicato all’eurozona ci permette di ricordare alcuni concetti che avevamo già incontrato in passato ma che vale sempre la pena ripetere, specie quando, come sta accadendo adesso, si osservano decisi aumenti dei tassi di interesse globali, e quindi dei rendimenti, sui titoli di stato, icasticamente – nel nostro caso – rappresentati dall’allargarsi degli spread.

Ricapitoliamo, quindi. E cominciamo ricordando che i rendimenti (yield) sui bond dell’eurozona sono in declino dai primi anni 2000, per ragioni che probabilmente hanno a che fare più con la storia che con la cronaca. Ma quest’ultima ha la sua importanza, a ben vedere, perché sennò non si capirebbe come mai siamo passati dai un rendimento sulle obbligazioni a tripla A, negativo in media dello 0,3% dalle metà del 2019, ai rialzi ai quali stiamo assistendo più o meno attoniti in questi giorni, con le banche centrali a doversi barcamenare fra la pressione inflazionistica, che suggerisce un rialzo dei tassi, e quella dei governi, indebitati come mai nella storia recente, che suggeriscono di lasciare il mondo com’è, sperando in una specie di miracolo.

Entrando nei dettagli, tuttavia, possiamo farci un’idea più precisa di cosa stiamo parlando. I modelli che studiano i rendimenti li scompongono in due componenti: un tasso nominale atteso e un premio a termine nominale.

Ma gli investitori associano a queste componenti nominali la componente dell’inflazione (year inflation risk premia) e poi quella del rischio (year real risk premia), per i quali viene richiesto e pagato un premio.

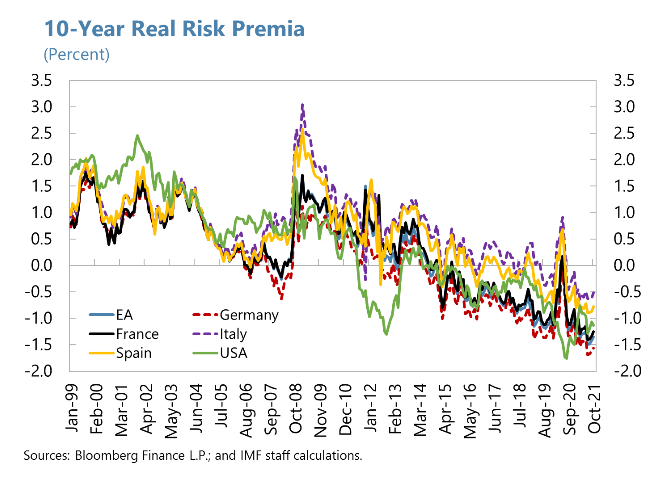

Bene. A spingere al ribasso il rendimento sui bond sovrani in questi anni è stato innanzitutto il premio reale sul rischio, letteralmente sprofondato dalla seconda metà degli anni Dieci.

A guidare questo andamento non solo le aspettative stabili sui tassi reali a breve termine, ma soprattutto il fatto che gli investitori chiedevano solo una piccola compensazione per l’inflazione, per la semplice ragione che anche questa rimaneva sostanzialmente bassa e sotto controllo. Circostanza ormai mutata. Infatti gli investitori chiedono un premio crescente per il rischio inflazione, come si può osservare dal grafico sotto.

Notate la curva per gli Stati Uniti: è chiaro quale sia il paese dove il problema dell’inflazione morde di più e per una serie di ragioni. Ma anche nei paesi europei il premio richiesto per l’inflazione è in aumento.

Al netto dell’inflazione, che è un fenomeno relativamente recente, ad abbassare il premio reale sul rischio è stata la circostanza che la Bce ha funzionato come grande calamita dei titoli di stato europei. In pratica, ha socializzato il rischio contribuendo così a diminuirne il premio richiesto. Questo mentre il quadro economico, debole sia dalla crisi del debito, convinceva gli altri investitori ad accettare anche rendimenti negativi.

Ma adesso il quadro è cambiato, essendo mutate tutte le condizioni che determinano i rendimenti. L’inflazione è in aumento. Le banche centrali, a cominciare dalla Bce, hanno fatto sapere che ridurranno gli acquisti di bond. E si parla anche di rialzo dei tassi nominali. Quindi le componenti che contribuivano a tenere bassi i rendimenti si sono rovesciate. Tutto cospira per il rialzo dei rendimenti e quindi degli spread (nostri). La tempesta perfetta.