Categoria: Annali

Si rafforzano i conti esteri italiani

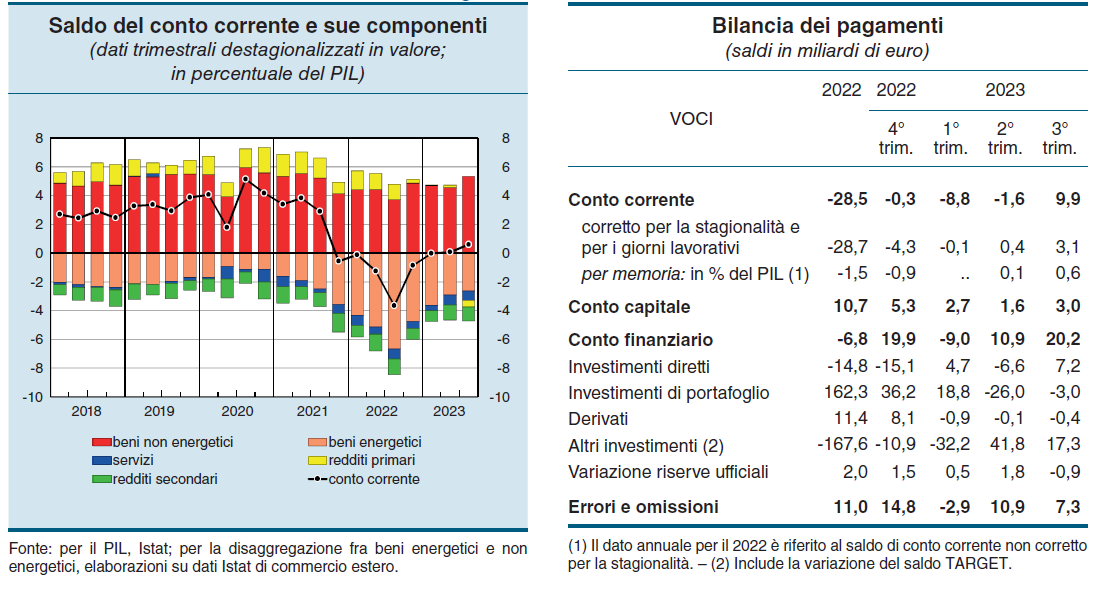

L’ultimo scorcio del 2023, illustra l’ultimo bollettino economico di Bankitalia, ha visto un robusto miglioramento della posizione creditoria netta dell’Italia sull’estero, arrivata a superare i 122 miliardi di euro (122,7 per la precisione), un importo pari al 6,1 per cento del pil. Rispetto al trimestre precedente, l’incremento è stato di 17,3 miliardi, in larga parte riconducibile all’avanzo di conto corrente, ossia del saldo dei nostri scambi di beni e servizi con l’estero.

Questa buona notizia ne contiene una meno buona. Il miglioramento del saldo corrente, infatti, è in buona parte dovuto al ripiegare della spesa per beni energetici, che era arrivata superare il 6 per cento del pil nel 2022 portando il saldo corrente in territorio ampiamente negativo. Se scrutiamo le varie componenti del saldo, osserviamo anche un’altra novità: nel terzo trimestre il saldo dei redditi primari, ossia le rendite nette dei nostri investimenti esteri, è diventato negativo, probabilmente in conseguenza degli aggiustamenti di valutazione. In compenso, è cresciuto il saldo attivo dei beni non energetici, che quindi segnala una certa ripresa del nostro settore esportatore.

Complessivamente, quindi, la dinamica della nostra posizione estera mantiene un tono positivo, anche se rimangono alcuni elementi strutturali di criticità, a cominciare proprio dalla nostra bilancia energetica, che da sola ha la capacità di squilibrare non solo i nostri conti con l’estero, ma anche di gravare notevolmente sul livello generale dei prezzi interni.

Sarà interessante, nei prossimi trimestri, osservare l’andamento dei redditi primari. Negli ultimi anni questa componente ha notevolmente contribuito agli attivi del conto corrente, ma adesso il quadro sembra essere notevolmente diverso. Da una parte c’è stato un lieve incremento degli investimenti esteri in Italia; dall’altro, come si può osservare dal saldo target sotto, una diminuzione degli investimenti italiani all’estero. Il tutto in un contesto di tassi crescenti che da una parte rendono più care le nuove emissioni – nel trimestre osservato sono state prevalenti quelle del settore privato (7,5 miliardi in obbligazioni per lo più) rispetto a quelle pubbliche – dall’altra rendono meno remunerativi gli investimenti obbligazionari esteri fatti in passato dagli italiani.

In sostanza siamo di fronte a una certa stabilizzazione dei conti esteri, che però galleggia su un mare potenzialmente molto instabile, se consideriamo i vari andamenti internazionali. Sarebbe saggio usare prudenza e mettere fieno in cascina. Quindi non succederà.

Gli effetti della crisi del Mar Rosso sul commercio estero italiano

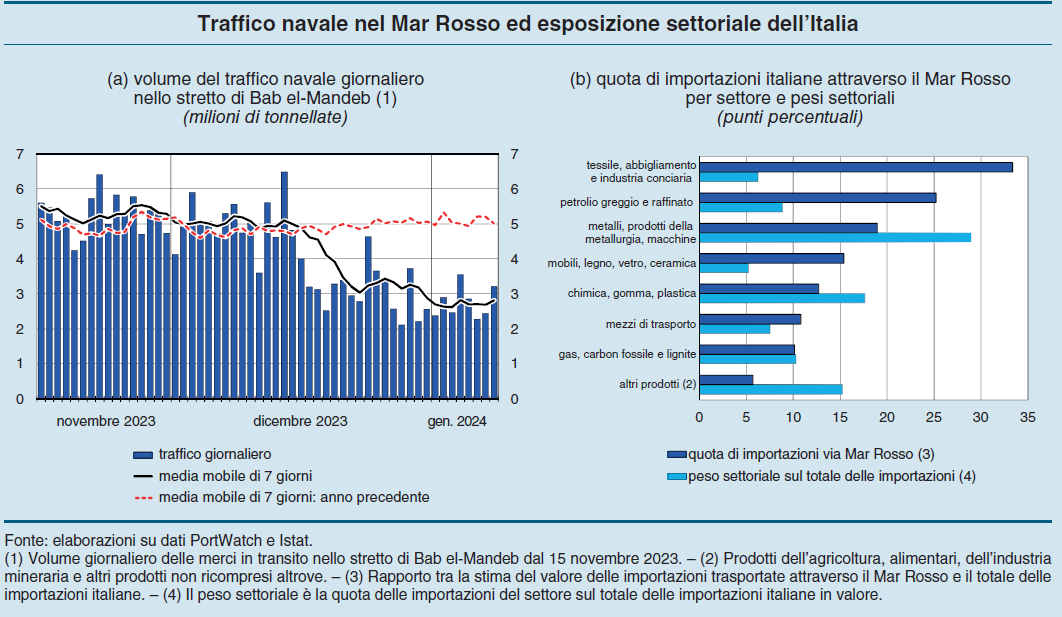

Anche Bankitalia, nel suo ultimo Bollettino economico, ha dedicato qualche riga all’analisi dei rischi che la crisi del Mar Rosso, con gli attacchi dei ribelli yemeniti alle navi commerciali, genera per il commercio estero italiano, e in particolare per le nostre importazioni che da lì transitano.

Non si fatica a comprenderne la ragione. Nello stretto di Bab el-Mandeb, proprio all’ingresso del Mare, passa circa il 12 per cento del commercio mondiale, e gli attacchi hanno fatto diminuire drasticamente i volumi di merci trasportati (grafico sopra a sinistra), che a fine anno risultavano inferiori di quasi il 40 per cento rispetto al dicembre 2022.

Questa situazione, che riguarda tutti, fa sentire i suoi effetti particolarmente nel nostro paese. Secondo le stime di Bankitalia, infatti, attraverso il Mar Rosso passa il 16 per cento delle nostre esportazioni, in buona parte provenienti dalla Cina. Non a caso quasi un terzo dei beni provenienti dal settore tessile/abbigliamento che importiamo passa da lì.

La Cina d’altronde è il nostro secondo grande fornitore mondiale di beni dopo la Germania. Ma da quello Stretto passano anche molti dei nostri beni energetici, circa il 25 per cento delle nostre importazioni, e i prodotti metalmeccanici che pesano quasi il 30 per cento come settore sul totale del nostro export: quasi il 20 per cento di questi beni passa sempre da lì.

Al contrario, le nostre esportazioni che passano da lì sono meno rilevanti. Bankitalia calcola pesino circa il 7 per cento delle merci in uscita. Quindi rischiamo di aver sofferenza lato import, mentre almeno nel breve termine, una sostanziale stabilità dell’export.

Se la crisi dovesse durare esistono rischi concreti che le tensioni sulle importazioni si trasferiscano anche sull’export, visto che comunque si importa anche per produrre beni da esportare. Ma in questa prima fase potrebbe anche succedere che da un punto di vista meramente contabile, l’attivo commerciale aumenti, se l’import rallenta e l’export tiene. Ciò non vuole dire che non ne risentano i prezzi alla produzione, e quindi, in conclusione, l’inflazione. Nulla che ci servisse, insomma.

Cartolina. Esportare i salari

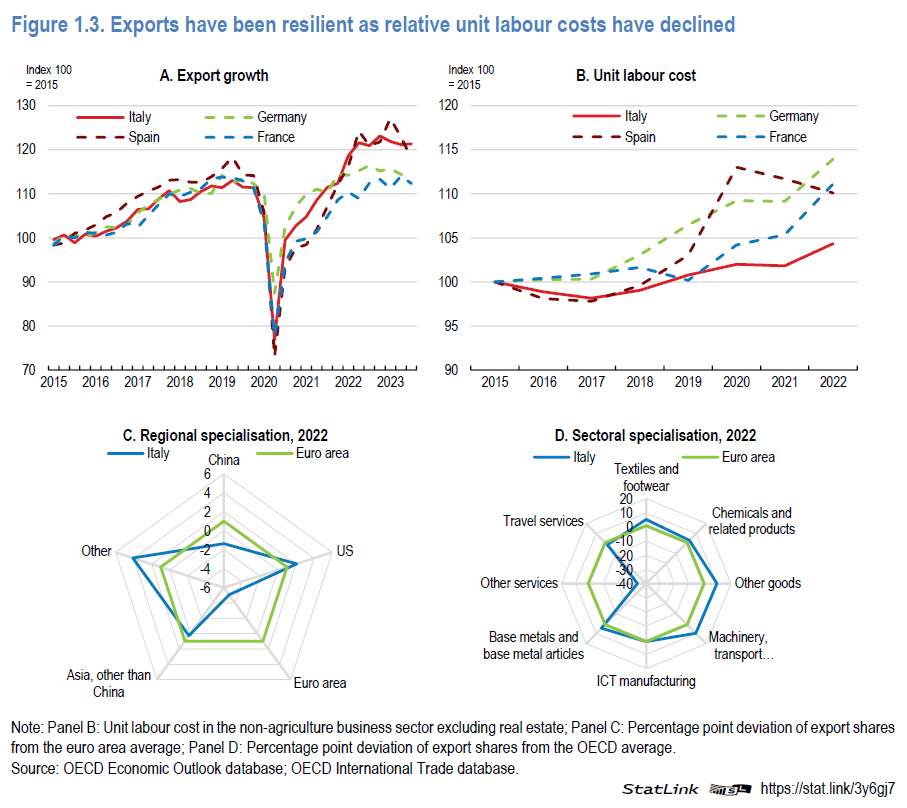

Le nostre esportazioni se la cavano ancora bene, per fortuna. Il nostro export ci ha tenuto a galla in questi anni difficili e ancora oggi non fa mancare il supporto. E’ anche grazie all’export che manteniamo una bilancia dei pagamenti stabile e possiamo permetterci certe pazzie fiscali e previdenziali. Quindi evviva l’export. Epperò. Mi sorge il sospetto che il miracolo dell’export italiano lo paghino gli italiani che lavorano nel settore esportatore, quando vedo che il costo unitario del lavoro è il più basso fra i nostri cugini europei di taglia assimilabile, che quindi hanno stipendi assai migliori dei nostri (e ci vuole poco). Non esportiamo solo ottima manifattura. Esportiamo anche salari bassi. Ma non ditelo là fuori.

Cartolina. Case&vacanze

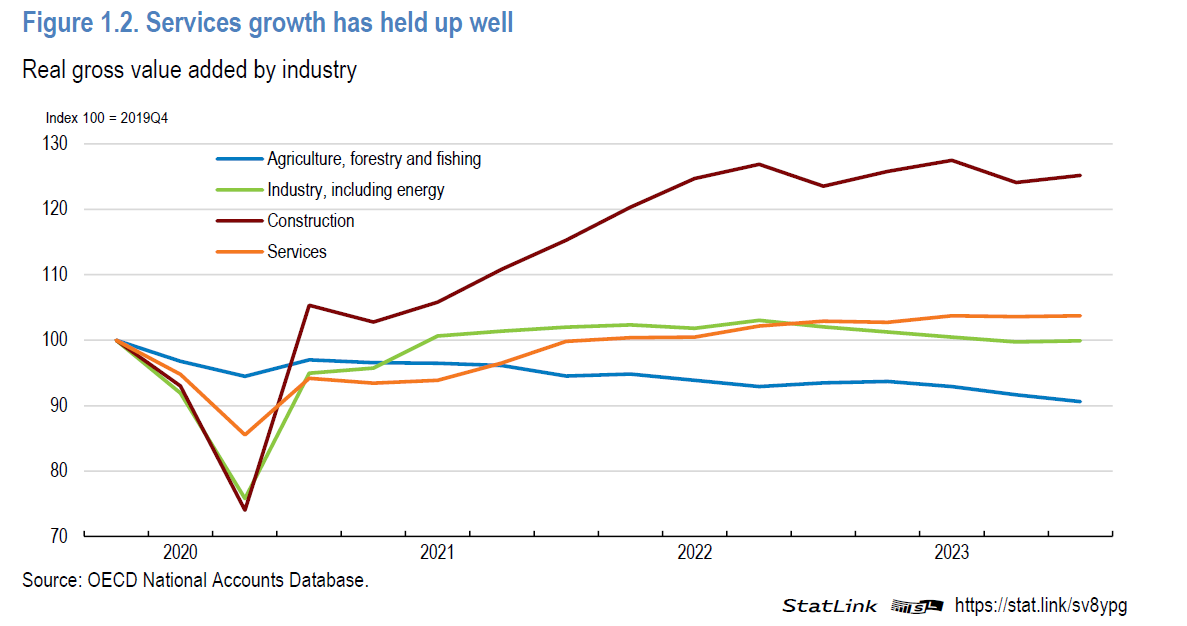

Fra le tante informazioni contenute nell’ultimo rapporto Ocse sul nostro paese merita una menzione il buon andamento dei servizi, che più di agricoltura e industria hanno retto l’urto della pandemia. Il settore delle costruzioni, addirittura, ha visto aumentare l’indice di oltre il 20 per cento rispetto al 2019. Super buono. Meglio ancora: superbonus, con tutti i suoi annessi (fiscali) e connessi (costi a venire). Poi si legge che molto dello sviluppo dei servizi si deve al forte rimbalzo del turismo dall’estero. D’altronde siamo il paese più bello del mondo. E una bella casa ristrutturata con i soldi dello stato, magari di proprietà di un benestante che avrebbe potuto pagare il conto da solo, per ospitare, magari in zona fiscalmente grigia, tanti turisti è quello che serve al paese. Adesso lo sappiamo con certezza.

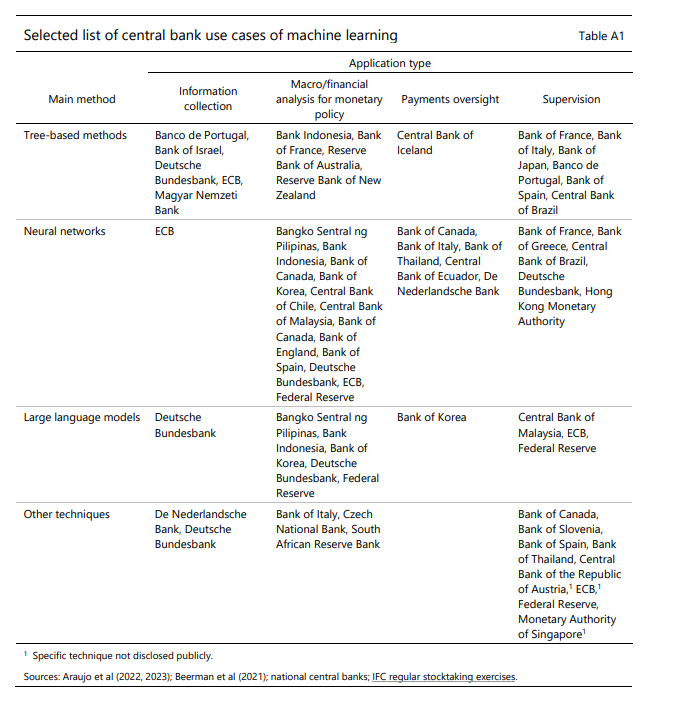

L’intelligenza artificiale delle banche centrali

Ai tanti curiosi che si interrogano sul futuro dell’intelligenza artificiale potrebbe essere utile dare un’occhiata al presente, magari prendendo a prestito dalle esperienze che con un certo successo, almeno a quanto racconta la Bis nel suo ultimo Bollettino, ne hanno fatto le banche centrali per affrontare alcuni dei loro sofisticati compiti, che vanno dall’analisi macroeconomica alla supervisione dei sistemi di pagamento.

Il Bollettino illustra alcuni dei metodi più comuni utilizzati dagli istituti, che partono dalla tecnologia di machine learning, una sorta di algoritmo che evolve i classici modelli statistici predittivi, che ormai è diventata molto sofisticata. Gli algoritmi originano degli alberi decisionali – Decision Tree – che consentono un utilizzo più analitico dei dati. Ad esempio se ci parla di abitazioni, si può distinguere a seconda del numero di vani o dalla data di costruzione, e assegnare ad ogni partizione una diversa routine. Insomma: si può calcolare sempre più finemente.

Un’altra tecnica è quella della Random forests, che utilizza i dati degli alberi decisionali in maniera ancora più flessibile. Ma probabilmente la tecnologia più sofistica è quella delle reti neurali, che si basa su neuroni artificiali che simulano quelli umani. Ogni livello elabora un input e lo trasforma in output che viene comunicato al livello successivo, come il segnale elettrico che un neurone “passa” a quello vicino. E’ la tecnologia alla base del riconoscimento facciale degli smartphone o degli assistenti vocali.

Questa tecnologia ha avuto uno sviluppo notevole con l’introduzione, nel 2017, dei cosiddetti Transformers che hanno fatto evolvere le reti neurali in strumenti di processo del linguaggio (natural language processing, NPL; Large language models, LLMs) che in pratica implementano una sorta di intelligenza contestuale che si attiva con l’analisi delle relazioni fra le diverse variabili processate. In sostanza sono alla base della cosiddetta Generative AI, quella di Chat Gpt, per essere chiari.

Di questo arsenale molte banche centrali hanno fatto notevole uso (grafico sopra) avendo ben chiaro che alle opportunità si accompagnano diverse sfide. Un esempio chiarirà: “I modelli sofisticati di machine learning possono diventare quasi perfetti nella previsione. Ma poiché molte variabili interagiscono in modi complessi e non lineari, può essere difficile interpretare l’importanza dei diversi input per il risultato. Una buona previsione può quindi avvenire a costo di accettare che il modello sottostante sia una “scatola nera”.

In sostanza, c’è il rischio di fidarsi troppo, e quindi non comprendere davvero il responso dell’oracolo. Inoltre, esiste un vero e proprio “hallucination problem”, al quale sono soggetti gli algoritmi, che rende necessaria la supervisione delle persone per non adottare scelte sbagliate. Questo certo non evita che si commettano errori. Le macchine non ci evitano scivoloni. Si sbaglia sempre, come ai vecchi tempi. Ma adesso lo facciamo in buona compagnia.

Cercasi casa disperatamente

L’ultimo Bollettino economico di Bankitalia ci racconta, fra le altre cose, dell’andamento ampiamente prevedibile del mercato immobiliare italiano, che patisce (come tutto il resto delle economie avanzate) le restrizioni monetarie delle banche centrali che hanno di fatto paralizzato buona parte del credito. Ossia il carburante del mini-boom al quale abbiamo assistito negli ultimi anni, quando i prezzi sono saliti persino da noi.

Malgrado il lieve aumento del reddito disponibile nel terzo trimestre 2023, molte famiglie si sono trovate semplicemente a corto di risorse, e questo spiega il robusto calo delle compravendite che si osserva dalla fine del 2021, che solo nell’ultimo quarto dell’anno monitorato da Bankitalia mostra un timido segnale di inversione. Una rondine che non fa primavera, almeno a dar retta agli agenti immobiliari, che hanno aspettative tutt’altro che buone per il mercato.

Difficile dar loro torto. Pure se i prezzi si sono mantenuti stabili in termini nominali, per lo più grazie alle case di nuova costruzione, in termini reali, cioè al netto dell’inflazione al consumo, sono diminuiti del 3,6 solo in un trimestre. Al contrario si segnalano canoni di locazione in aumento, a conferma del fatto che si smette di comprare casa, ma non di cercarne, più o meno disperatamente, una. I dati forniti dagli agenti immobiliari interpellati dalla survey mostrano che le difficoltà per avere un mutuo si collocano ai livelli più alti dal 2014, e questo certo non aiuta.

Nemmeno aiuta il fatto che nel terzo trimestre sia vista in aumento la spesa per interessi sul debito delle famiglie a causa dell’aumento dei tassi. Chi una casa l’ha comprata e ha scelto il tasso variabile si trova oggi a vedere crescere la rata del mutuo mentre si erode il valore del suo investimento. Questa sostanziale diminuzione di reddito e ricchezza si associa a una debolezza strisciante della domanda per consumi.

La buona notizia è che il debito delle famiglie in rapporto al reddito disponibile, in media, si è ridotto al 59,3 per cento, a fronte della media dell’89 per cento nella zona euro. Le famiglie resistono, insomma, perché hanno una situazione finanziaria non troppo brutta. Da qui a dire che sia buona, però, corre una bella differenza. Non per tutti, ma per molti si.

La corsa verso la ricchezza nel secolo XXI

Un amico, che ben conosce la mia vocazione di storico della ricchezza, mi ha segnalato un bell’articolo apparso sull’Economist del 6 gennaio scorso che pone sul tappeto una interessante questione che dovrebbe impegnare tutti noi curiosi in una riflessione.

Il titolo, che pone subito il tema, è “How to get rich in the 21th century”. Come diventare ricchi ai nostri giorni, insomma. Comprendete perché ho letto voracemente, l’articolo trovando molte informazioni utili e anche un paio di conclusioni che nel mio piccolo avevo intravisto nella mia opera di ricerca e messo in evidenza nel mio libro.

La prima conclusione, davvero storica, è che “lo stato è adesso molto più attivo nello sviluppo dell’economia di quanto non sia stato nei decenni recenti”. La seconda, che dal mio punto di vista è una conseguenza, è che l’impegno finanziario degli stati – che possiamo misurare osservando la quantità del loro indebitamento – è molto più elevato.

I governi di molti paesi, insomma, specie fra gli emergenti, hanno investito somme enormi per “pagare” la strada che hanno determinato fosse la migliore per perseguire il loro sviluppo. E questo per economie piccole, come la Cambogia o il Kenya, può essere un ottimo viatico verso il default. Come è successo di recente, ad esempio, in Etiopia.

Anche paesi più grandi, l’articolo pone l’esempio di India e Indonesia farebbero molta fatica ad affrontare un drastico peggioramento della loro economia. In sostanza i loro spazi fiscali, per una serie di ragioni, si sono ridotti. Se guardiamo ai paesi più ricchi, ad esempio l’Arabia Saudita, si osserva che sono ancora nel mezzo di una difficile transizione economica, che li rende ancora dipendenti dalla rendita energetica.

La terza conclusione è che il modo in cui si produce la ricchezza è cambiato. I paesi emergenti hanno puntato tutto sulla manifattura per provare a colmare il gap con gli avanzati, ma la loro evoluzione industriale sembra abbia preso nuovi percorsi. Invece di spingere sul pedale dell’aumento della produttività, molti di questi paesi hanno deciso di scommettere sulle miniere, utilizzando le occasioni offerte dalla transizione energetica, il turismo e l’assemblaggio. Tutta roba a basso valore aggiunto.

La morale della storia che il giornale trae da questa rappresentazione è che la corsa per la ricchezza nel secolo XXI sarà molto più accidentata di quella del passato.

Ma quando mai è stata facile? Quello che sembra facile, osservato a posteriori, deve esser sembrato difficilissimo ai contemporanei. E probabilmente se sfogliassimo un articolo dell’Economist degli anni ’90 ne avremmo contezza.

Su un punto però l’analisi dell’Economist tocca un punto sensibile. L’espansione dell’attivismo dei governi. Ciò che dovremmo chiederci è se tale crescente vocazione verso le politiche economiche pubbliche non rischi di scoraggiare le iniziative dei privati. Se ha senso che alcune economie, specie quelle emergenti, facciano affidamento su una mano pubblica per costruire i contesti regolatori o definire le politiche commerciali, dobbiamo sempre ricordarci che esiste sempre la possibilità che questo generi assistenzialismo ed inefficienza. La ricchezza ha molto a che fare con ciò che fanno gli individui, innanzitutto, e poi con quello che fanno gli individui quando si riuniscono in strutture istituzionali.

La storia ci mostra che la ricchezza si produce con più facilità nei paesi dove si lascia spazio all’inventiva delle persone, ben regolate da un sistema pubblico che offre garanzie di sicurezza, una certa forma di sostegno agli investimenti e certezza del diritto.

La vera domanda perciò che dobbiamo farci, circa il futuro della ricchezza, è se prevarranno realtà socio-politiche siffatte, delle quali i paesi occidentali pure se con alcuni limiti sono stati apripista, o se invece no. Perché se così non fosse allora avrebbe ragione l’Economist. Si preparerebbero anni difficili.

Cartolina. Tramonto americano

Più che la crescita stupefacente del pil pro capite che l’Ocse prevede in India per il 2060 (auguri), mi salta all’occhio l’assai meno pronunciato incremento statunitense, che si contende l’ultimo posto della classifica con il Lussemburgo. Persino noi italiani faremo (dovremmo fare) meglio, malgrado la zavorra di una popolazione sempre più senescente, che certo, a legislazione vigente, non favorisce l’aumento del pil. Ma gli Usa sono la vera sorpresa. Ovviamente l’India, sempre nel 2060, sarà ancora ben lontana dai livelli di pil pro capite statunitensi, ma la visione Ocse racconta di un paese, che è (è stato) la locomotiva del mondo che visibilmente arranca. Non sarà certo il tramonto dell’Occidente. Al limite quello americano.

Cartolina. L’anno bisestile

La crescita italiana rallenterà più del previsto (previsioni di dicembre vs quelle di ottobre), ma d’altronde anche l’inflazione rallenterà più del previsto, e poiché Bankitalia prevede un aumento delle retribuzioni del 3,5 per cento (per chi ha la fortuna di avere un contratto di lavoro e di vederselo rinnovato) finisce pure che i poveri consumatori italiani si troveranno qualche poco di potere d’acquisto in più. Certo non sarà un anno brillante. Consumi e investimenti sono ancora in territorio negativo e il commercio internazionale, grazie al ribasso dei costi energetici che gravano sulle nostre partite corrente come un macigno, vedrà appena uno spiraglio di luce. Insomma sarà un anno complicato. D’altronde il 2024 è pure bisestile.

La deflazione della popolazione cinese

Il Financial Times ci ricorda molto opportunamente che il problema demografico non è solo un problema europeo. Al contrario: è anche e forse soprattutto un problema asiatico. Del Giappone sappiamo molto, avendone scritto a lungo, del Cina se ne è parlato meno, ma questo non vuol dire che la situazione sia meno complicata. Il FT ci dice che l’anno scorso il paese ha perso 2 milioni di abitanti, quasi la popolazione di Roma.

Si dirà che la Cina paga il prezzo di una politica di corte vedute come quella del figlio unico. E sarà sicuramente anche questo parte del problema, anche perché pure se adesso il governo ha cambiato idea, si sarà anche accorto che è molto difficile invertire un trend demografico, una volta che si è innescato.

E pure questo noi italiani lo sappiamo bene. Possiamo pure continuare a raccontarci la storia che è tutta colpa della mancanza di sostegno alla maternità (circostanza che sicuramente contribuisce), ma il problema sostanziale è la diminuzione costante delle donne in età fertile, che affonda le radici nel lungo periodo. Non c’è sostegno che possa invertire questo trend.

La Cina, perciò, deve gestire le sue tante vocazioni dovendo fare i conti con una popolazione che decresce rapidamente, con tutto ciò che questo comporta quanto a sviluppo della capacità produttiva. Per quanto si possa pensare di sostituirla con le macchine, una forza lavoro sostanziosa è necessaria per tenere in piedi un paese, specie se si pensa di voler tenere in piedi al tempo stesso una coorte crescente di anziani. Anche qui la nostra storia previdenziale, con le sue prospettive a dir poco complicate, è un utile ammonimento.

Detto diversamente, sembra molto difficile che la Cina, per non dire l’Asia, avrà la forza di sostenere la missione storica che sembra voler incarnare – quella del secolo asiatico – con una popolazione che diminuisce a questi livelli e senza troppe prospettive che questo trend si possa invertire. Forse questo secolo rimane ancora in cerca di autore.