Categoria: Annali

La ricchezza (non) salverà il mondo

Oltre dieci anni fa, quando questo blog ha cominciato il suo viaggio, scrivevo che ero ragionevolmente convinto che ci trovassimo di fronte a un tornante della storia. Erano gli anni in cui una straziante crisi economica, culminata in quella dell’eurozona, rendeva tutti noi particolarmente sensibili agli sconquassi del sistema iniziati nel 2008 negli Usa. La sensazione, molto diffusa, era che ci trovassimo di fronte a qualcosa che avrebbe cambiato per sempre le nostre vite.

Allora mi parve che osservare in modo serio e documentato le cose economiche, cercando anche di studiarle nella loro profondità storica, fosse il modo migliore per contribuire a questa riflessione. Questo blog divenne una sorta di zibaldone nel quale riepilogare le letture che andavo facendo cercando semplicemente di capire.

Dieci anni dopo, la mia sensazione si è rafforzata, ma ho capito altresì che avevo frainteso. Il tornante della storia non era quello che immaginavo a suo tempo, ossia il semplice mutare di un contesto economico che avrebbe determinato un cambio di paradigma all’interno della teoria prevalente. Ciò che stava iniziando, in quel lontano 2012, era la transizione di un mondo che fino ad allora, seguendo la nouvelle vague iniziata alla fine dei terribili Settanta, era convinto che la ricchezza avrebbe salvato il mondo, verso un altrove senza più questa credenza.

Questa transizione non si è certamente conclusa, ma riusciamo a osservarne i lineamenti nelle varie storie che ci hanno raccontato. Ne fa parte, ad esempio, la vulgata che ha in odio il cosiddetto neoliberismo, che non a caso viene datato nella sua nascita proprio in quegli anni ’80 che vengono simbolicamente intitolati come età dell’edonismo, quindi di un certo benessere esibito, fonte di disuguaglianza e di capitalismo selvaggio, fino a culminare nella globalizzazione denunciata dal movimento No global.

Ma ne fa parte anche l’epoca, all’incirca il decennio dei Novanta, in cui si attribuirono al mercato, in quanto produttore di ricchezza, le virtù taumaturgiche di cui aveva disperato bisogno una società ancora fortemente ideologizzata. Non a caso i più vigorosi alfieri di questa visione furono i partiti politici che una volta erano più o meno socialisti. Chi è cresciuto negli anni ’90 in Italia ricorderà l’innamoramento liberal-mercatista della sinistra italiana. Non è certo un caso che oggi, che questa fede si è smarrita, siano gli stessi a mettere in discussione il mercato.

Dal un punto di vista iconico, il passaggio da Berlusconi a Meloni, nel ruolo di catalizzatori degli umori popolari è coerente con la transizione che stiamo vivendo. La trasformazione, vale a dire, di un’epoca in cui una certa aristocrazia della ricchezza ha creduto di poter governare. Ma ciò non era motivato dalla loro semplice volontà di potenza. Piuttosto dal fatto che la società credeva che la ricchezza avrebbe salvato il mondo, e quindi si è affidata ai ricchi come salvatori.

Senonché, come ha scritto acutamente un vecchio storico ottocentesco, Fustel de Coulanges, nella sua memorabile opera del 1864 su La città antica, la ricchezza è capace di suscitare invidia, ma difficilmente rispetto. Specie quando il tempo volge al brutto.

Quando succede, gli uomini tornano a rivolgersi a credenze più antiche, capaci di suscitare in loro rispetto (e timore). E poco importa che le epoche in cui l’aristocrazia del denaro governa siano quelle che magari si caratterizzino per esuberante crescita economica. Le società smettono di crederci. E guardano altrove. Quasi sempre indietro.

Questo è il punto nel quale ci troviamo. I ricchi non governano più. Governano coloro che sono capaci di evocare simboli nuovi, che poi sono quasi sempre quelli vecchi. Persone che mostrano di non curarsi della ricchezza.

Nella storia è accaduto un’infinità di volta. E l’esito è sempre molto simile. Nella Grecia classica, la fine dell’aristocrazia del denaro sfociò nella breve e luminosa stagione della democrazia che terminò nella stagione dei tiranni. Nell’epoca moderna, la fioritura mercantile italiana dei secoli XI-XV degenerò nelle signorie.

Oggi chissà: nessuno può saperlo. Ma dobbiamo ricordare una cosa. Nel tempo in cui si smette di credere che la ricchezza salverà il mondo, e si ridà potere ai simboli religiosi o ideologici, non si è meno creduli. Anzi, essendo profondamente impauriti, lo si è ancor di più. E questo non è un buon viatico per un futuro di prosperità.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il lungo addio di Chimerica non coincide con la fine della globalizzazione

C’era una volta l’America cinese. Quella strana creatura che alcuni osservatori fin troppo dotati di fantasia, avevano soprannominato Chimerica. Si trattava di uno strano ircocervo con cervello statunitense e braccia cinesi che al volgere del nuovo millennio ha intonato il ritmo di quella globalizzazione che oggi sembra sia venuta noia a tutti.

Chimerica non era solo un affare sino-americano, ovviamente. Chi ricorda il primo decennio del XXI secolo non farà fatica a riportare alla memoria l’innamoramento che tutta l’Europa visse per i cinesi – simile a quello vissuto per il gas russo – che improvvisamente furono percepiti come l’ingrediente che mancava alla ricetta di una prosperità non sono crescente, ma infinita. Le fabbriche occidentali, che producevano in Cina, sognavano di entrare in quel mercato di oltre un miliardo di teste desiderose di comprare le loro merci.

Fu un bel sogno, ma come tutti i sogni evaporò all’alba della prima crisi internazionale. Gli sconquassi del 2008, ai quali si reagì con nervoso protezionismo, generarono quelli del quadriennio trumpiano durante il quale la Cina divenne l’arcinemica degli Stati Uniti e quindi dell’Europa, pure se con diverso gradiente.

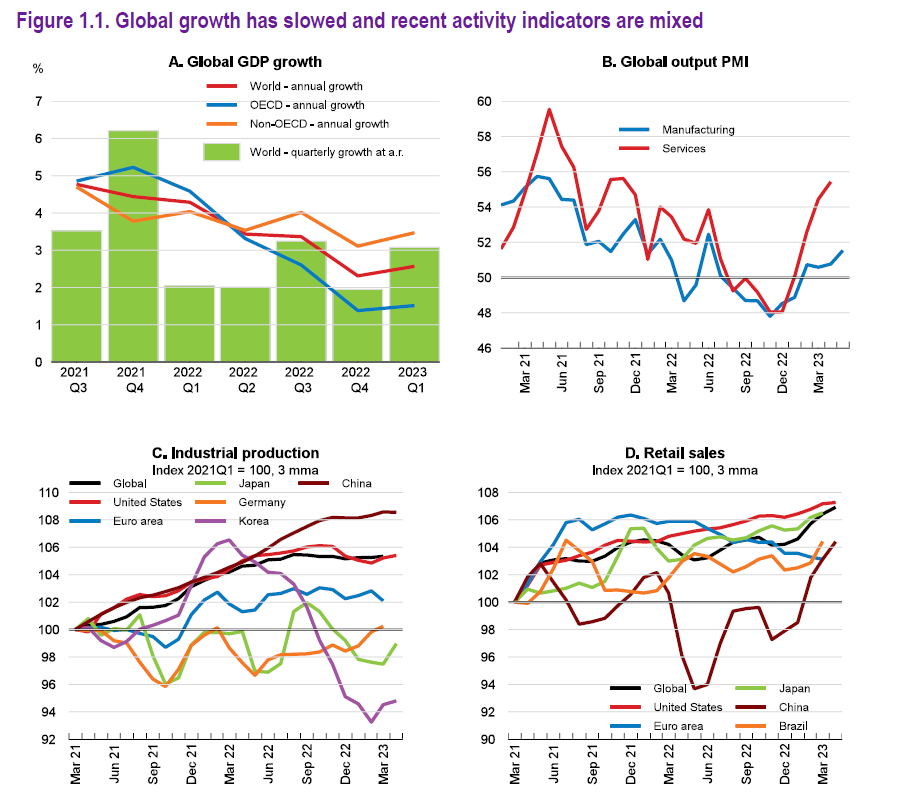

Il risultato di questo lungo addio oggi è davanti ai nostri occhi. Il disimpegno statunitense dal mercato cinese è un fatto osservabile (vedi grafico sopra). E altrettanto lo è il suo volgersi altrove. Oggi l’India, e tanto Sud Est asiatico, è il luogo che nutre l’immaginario occidentale. E si vede. La Cina rallenta mano a mano che gli scambi fra Occidente e quest’altro pezzo di mondo accelerano. E con la Cina rallentano anche quei paesi che sul modello cinese avevano scommesso di più.

Ma se guardiamo il quadro più grande, come fa Ocse nel suo ultimo outlook, scopriamo un’altra cosa. “Ci sono poche prove di un declino globale dell’intensità del commercio di merci nell’ultimo decennio. Nel 2022 il commercio globale di merci rappresentava circa il 22% del PIL mondiale in termini di volume, 0,6 punti percentuali superiore alla media degli ultimi 10 anni esclusa la pandemia di COVID-19”.

Detto diversamente, il lungo addio di Chimerica coesiste con la globalizzazione, la cui morte, come ha detto qualcuno, è stata fortemente esagerata.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’inflazione asseconda le distorsioni di un’economia

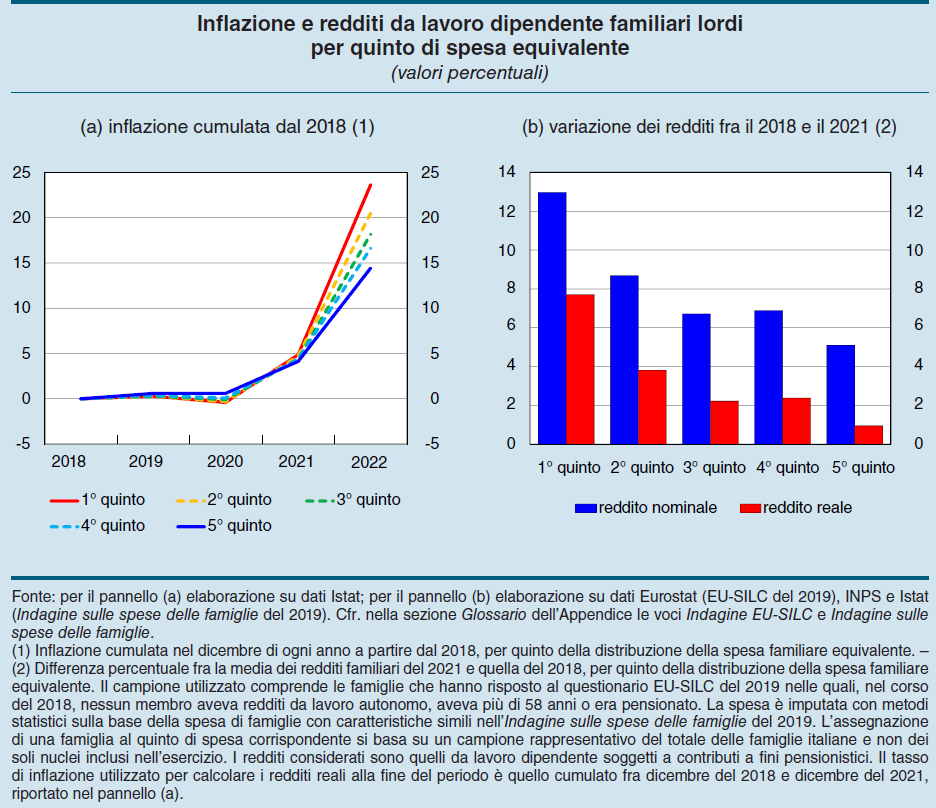

Quando si dice che l’inflazione è la più odiosa delle tasse e che grava sui redditi più bassi si dice esattamente quello che vedete nel grafico sopra. Nel quinquennio fra il 2018 e il 2022 l’inflazione cumulata per il quintile più basso di reddito, ossia per le persone che stanno nel gradino più basso della distribuzione, ha sfiorato il 25 per cento.

Se limitiamo l’osservazione al periodo 2018-21, vediamo che i rincari arrivano al 15 per cento, a fronte dei quali si registra una variazione positiva dei redditi nominali di poco inferiore al 14 per cento, che si dimezza al netto dell’inflazione.

Nello stesso arco di tempo, l’inflazione per l’ultimo quintile, ossia i più benestanti, sfiorava il 5 per cento, con incremento dei redditi reali intorno all’1 per cento. Quindi anche i ricchi piangono, per citare una vecchia espressione, ma assai meno dei poveri, per la semplice ragione che questi ultimi concentrano una parte significativa dei propri redditi al consumo di beni primari che in questa vicenda inflazionistica hanno subito pesanti rincari.

L’osservazione, condotta da Bankitalia nella sua relazione annuale, sottolinea inoltre che “i redditi reali medi sono saliti maggiormente tra le famiglie collocate nei quinti più bassi della distribuzione della spesa, nonostante la più alta inflazione sopportata”.

Ma tale aumento è dovuto “al maggiore incremento del numero di occupati nei nuclei più poveri (nei quali il numero medio di percettori di reddito è passato da 1,12 a 1,23 fra il 2018 e il 2021, mentre è rimasto costante a 1,13 nelle famiglie più ricche)”.

Detto diversamente, i più poveri hanno dovuto aumentare la partecipazione al lavoro per far quadrare i bilanci familiari. Lavorare tutti, quindi, e lavorare di più. Per converso “i salari e le ore lavorate non sono cresciuti nel periodo”.

Senza questo contributo extra di lavoro, “i redditi da lavoro reali delle famiglie più povere si sarebbero ridotti dell’1,3 per cento, in misura simile a quelli delle famiglie più abbienti”.

Le famiglie più povere, infine, hanno potuto fruire delle caratteristiche della ripresa del 2021, che si è concentrata su settori a basso valore aggiunto e nelle costruzioni, generando quindi opportunità di lavoro per persone meno qualificate.

Ricapitoliamo. Il caro vita ha spinto i più poveri e meno qualificati a lavorare di più per far quadrare i bilanci familiari. L’inflazione non fa solo male alle famiglie. Asseconda le distorsioni presenti in un sistema economico. L’abbondanza di manodopera poco qualificata e di ampi settori a basso valore aggiunto, ad esempio, è una caratteristica del nostro paese.

L’inflazione, insomma, non è solo la più odiosa delle tasse. E’ anche la conferma delle nostre peggiori abitudini.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina: Sbilanci centrali

Alcuni secoli fa, più o meno nel 2007, i bilanci delle banche centrali arrivavano a fatica al 20 per cento del loro pil nazionale. Anzi, ci arrivava solo il Giappone, che aveva alle spalle una lunga tradizione di allentamenti monetari, peraltro poco utili a frenare l’annosa deflazione che il paese si trascinava dalla fine degli anni Ottanta. Il bilancio della Fed, per dire della banca davvero centrale, non arrivava al 10 per cento del pil Usa. Ora che è arrivato a sfiorare il 40 per cento del pil, secoli di crisi dopo, si nota con sollevato stupore che ha iniziato a deflettere, mentre ormai il Giappone svetta verso il 140 per cento. Che c’è di male? Direte voi. Nulla. E’ uno sbilancio come un altro che chiede di essere riequilibrato. Ha a che fare con le banche centrali, però, che si chiamano così non certo perché suona bene. Gli sbilanci centrali si mettono a posto, proprio come ogni sbilancio. Ma fanno più male.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. La deflazione della pensione

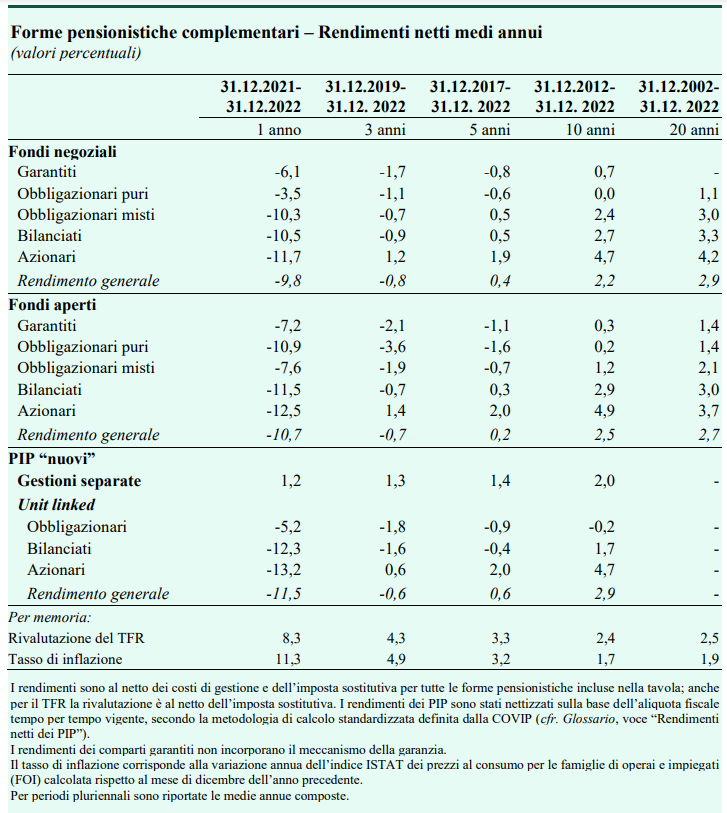

Non fa più – e giustamente – notizia il fatto che i fondi pensione, nell’arco di dieci anni, abbiano reso quanto il tfr (forse anche un po’ di meno). Che il mercato fosse un posto rischioso dove investire i propri fondi previdenziali doveva (avrebbe dovuto) essere chiaro a tutti. Ma nell’ubriacatura degli anni Novanta, quando del mercato ci si innamorò senza giudizio, proprio come oggi ci si è disamorati, il fatto stesso di avere questa opportunità parve meraviglioso. Oggi un po’ meno. Ma, appunto, non è questa la notizia. Ciò che salta agli occhi, e che dovrebbe allarmarci, è che il risparmio previdenziale, qualunque sia la sua forma, non riesce più a mantenere il suo potere d’acquisto. Fondi o meno, ciò che sta capitando è che le riserve dei futuri pensionati si assottigliano. L’inflazione di oggi prepara la deflazione delle pensione. Questo è il problema.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’inflazione punisce le famiglie e premia le imprese

Ce ne siamo accorti tutti, e ce ne accorgiamo ogni giorno: siamo diventati più poveri. E non si tratta solo del nostro potere d’acquisto, che viene sempre messo a dura prova dal carrello della spesa. Ma dello stock di risparmi, per chi li aveva, che si liquefà alquanto rapidamente. Nel tempo, vale a dire, che cessa la spinta inerziale dei consumi, che la nostra psicologia aggancia ancora ai vecchi prezzi, e si prende consapevolezza di quanto siano aumentati i prezzi.

Nel tempo che adeguiamo i nostri consumi al nuovo potere d’acquisto, il monte risparmi, peraltro cresciuto drammaticamente a causa delle restrizioni Covid – il tasso di risparmio era arrivato al 17,5 per cento nel 2020 e adesso sta intorno al 10 – , si trova improvvisamente depauperato. E neanche di poco. Fra il 2021 e il 2022 “nel complesso l’alta inflazione e il forte calo dei prezzi delle attività hanno determinato una riduzione della ricchezza finanziaria netta delle famiglie, a prezzi costanti, del 14,4 per cento”. Parliamo di 693 miliardi di euro. Non tutto questo calo è dipeso dall’inflazione, ovviamente, ma il contributo è indubitabile.

Ovviamente il dato cela molte situazione diverse. Così come il carovita ha eroso le attività, altrettanto ha fatto con le passività. Quindi chi aveva debiti ha visto diminuire il loro valore reale. Ma la situazione è ancora differente se spostiamo l’attenzione dalla famiglie alle imprese.

Queste ultime hanno visto diminuire l’avanzo finanziario, in conseguenza del deciso aumento degli investimenti fissi lordi osservato nel 2022 che ha superato quello dei profitti. E tuttavia per le imprese l’inflazione ha sortito un effetto opposto rispetto a quello osservato nelle famiglie. “Il forte rialzo dei prezzi al consumo si è riflesso in una contrazione del valore reale delle passività maggiore di quella delle attività finanziarie più esposte all’inflazione, per un ammontare pari al 6,3 per cento del valore aggiunto. Ciò ha determinato, insieme con l’avanzo finanziario, un aumento della ricchezza finanziaria netta delle

imprese, a prezzi costanti, del 13,3 per cento (332 miliardi)”.

Traduzione: le imprese hanno goduto di un vantaggio perché i loro debiti, grazie all’inflazione, si sono erosi più dei loro crediti (6,3 per cento del valore aggiunto). Ciò, sommandosi, all’avanzo finanziario ha generato un notevole aumento della ricchezza finanziaria netta.

E’ una vecchia storia, a ben vedere. L’inflazione premia sempre chi fissa i prezzi, e tende a gonfiare i profitti delle imprese. Sappiamo già chi paga.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

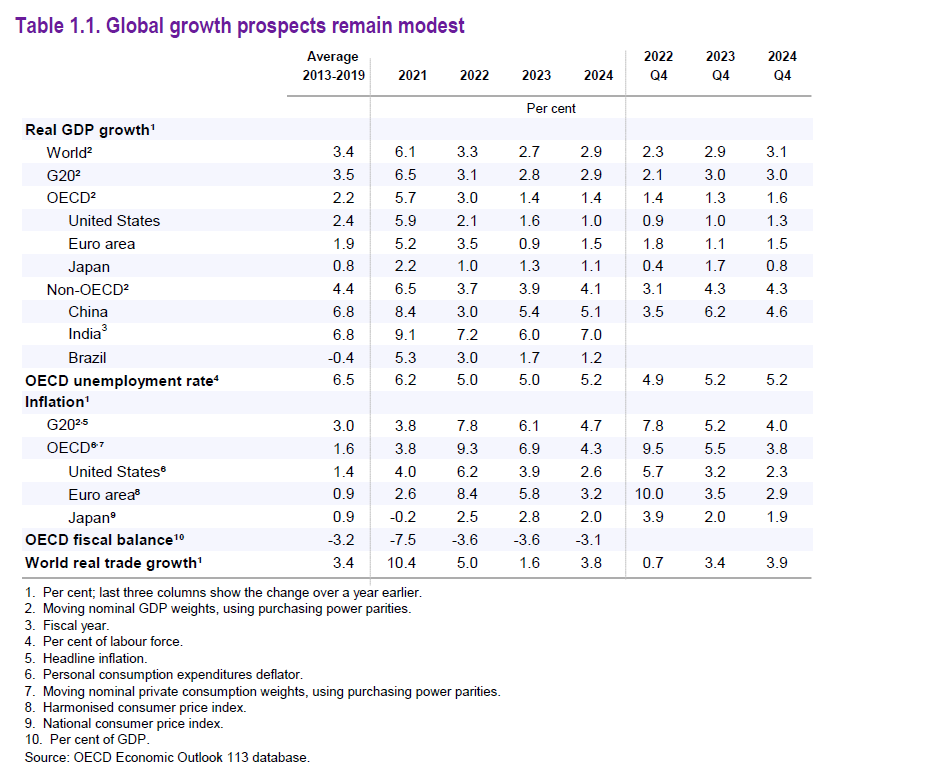

La crescita rallenta, non è detto che sia un male

Le ultime previsioni contenute nell’outlook di giugno dell’Ocse confermano il rallentamento in corso dell’economia internazionale, ovviamente con diversi livelli di intensità. Una mezza cattiva notizia che però ne contiene mezza buona: l’economia internazionale sembra abbia iniziato il suo percorso di guarigione dalla malattia post pandemica della quale la febbre inflazionistica è il sintomo più evidente.

Rallentiamo, quindi, ma come dice il proverbio andando piano abbiamo la possibilità di andare più lontano. Sempre che, ovviamente, si sappia dove si voglia arrivare. Perché la questione economica, che guarda solo ai numeri, non può più scantonare da quella più squisitamente politica che consiste nel fissare un obiettivo di lungo periodo che dia un significato alla crescita economica. Crescere per crescere, insomma, non basta più. Lo dimostra il malcontento osservato prima ancora che la crescita subisse l’infarto della pandemia e poi della guerra. Serve una crescita per fare qualcosa.

Su cosa sia questo qualcosa, attendiamo di scoprirlo. L’Ocse di mestiere guarda i numeri dell’economia, e dobbiamo accontentarci di sapere che, sempre secondo le ultime previsioni, ossia la versione mitigata dell’incertezza, la crescita globale del 2023 scenderà al 2,7 per cento, dal 3,3 previsto pochi mesi, con la previsione di un mini rimbalzo nel 2024, quando dovrebbe arrivare al 2,9 per cento. Un andamento lento – siamo ancora lontani dal livello del 2019 – ma comunque non irrilevante.

Questa lentezza è uno dei driver del rallentamento anche dell’inflazione, che si vede in calo al 6,6 per cento nel 2023, a fronte del 9,4 per cento del 2022, e ancora al 4,3 per cento l’anno prossimo. Le restrizioni monetarie fanno il loro lavoro, a quanto pare. E anche il rallentare della crescita è una delle conseguenze.

Tutto si tiene insomma. Dobbiamo rallentare, sperando di non fermarci, per rimettere a posto la nostra costituzione economica. E in questo recuperare la salute poco importa se le varie produzioni, la domanda, i risparmi, seguiranno la tendenza al ribasso. Chi va piano, oltre ad andare lontano, va anche sano, sempre per ricordare il proverbio.

Una volta perciò che togliamo dal tavolo la preoccupazione per la crescita, rimane quella per la fragilità del contesto. La guerra non aiuta a delineare un orizzonte chiaro, e complica anche la formulazione di obiettivi di medio periodo diversi dalla mera sopravvivenza.

Il problema che ci si pone di fronte è che questa crescita modesta deve sostenere debiti arrivati a livelli storici, ma soprattutto deve sostenere la nostra capacità di immaginare un futuro diverso – e possibilmente migliore – del passato recente.

Viviamo in una società che, volenti o nolenti, ha dato al benessere economico la priorità – solo di recente si collega alla sua sostenibilità ambientale – e ciò implica che in assenza di sviluppo sostenuto diveniamo incapaci di realizzare le promesse che i governi hanno fatto alle loro popolazioni. Per questo leggere i rapporti degli osservatori internazionali, delle banche centrali e monitorare le politiche dei governi è così importante.

A tal proposito, vale la pena riportare uno dei tanti suggerimenti che l’organizzazione parigina rivolge ai governanti. Ossia l’invito a dare priorità agli investimenti pubblici che favoriscono la transizione ecologica, l’offerta di lavoro e le qualificazioni professionali.

Sottotitolo: dobbiamo diventare migliori per crescere di più. Rimane, però, inevasa la domanda: per fare cosa?

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

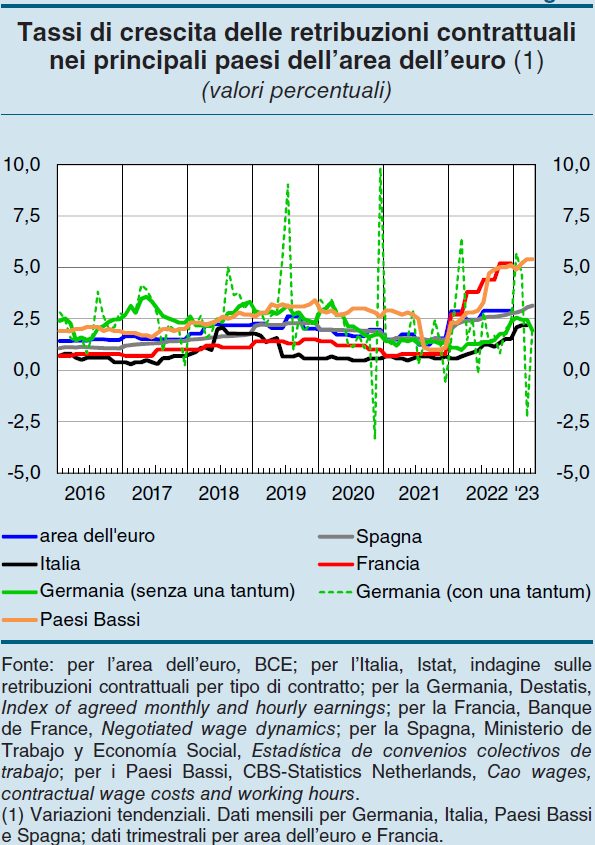

La spirale prezzi/salari per adesso non si vede

L’ultima relazione annuale di Bankitalia ci consente di fare il punto su uno dei problemi che l’ondata inflazionistica ha fatto emergere con prepotenza nella vita di tanti lavoratori dipendenti: la liquefazione di buona parte del proprio potere d’acquisto.

Un problema mondiale, ovviamente. L’Ue, a tal proposito, ha mostrato la consueta capacità di frammentazione. Nel senso che ogni paese ha reagito a modo suo.

Un punto in comune, tuttavia, è stato osservato: “I rischi di una spirale tra prezzi e salari rimangono contenuti anche per la scarsa diffusione di clausole di indicizzazione che, nel complesso dell’area, riguardano meno di un quinto del monte salari”.

Nel nostro paese e in Spagna, tali clausole sono previste solo in alcuni comparti, mentre in Francia è indicizzato solo il salario minimo legale (salaire minimum interprofessionnel de croissance, SMIC), che infatti negli ultimi mesi è aumentato del 6,5 per cento.

Ciò non vuol dire che le retribuzioni non siano cresciute, anche per effetto dei provvedimenti di sostegno adottati dai governi. Il grafico sopra ci consente di farci un’idea dei progressi dei salari nell’ultimo anno. Si osserva che quelli francesi e belgi sono cresciuti più degli altri. Ciò dipende dal fatto che in questi paesi i contratti si rinnovano più frequentemente.

Peraltro in Belgio, spiega la Banca, è previsto un adeguamento automatico completo dei salari per tutti i lavoratori dipendenti basato sull’inflazione osservata. E anche a Cipro, Malta e Lussemburgo, la maggior parte dei dipendenti è coperta da clausole automatiche di indicizzazione.

Si osserva che il salario minimo legale è aumentato parecchio anche in Germania e Spagna. Questo andamento, tuttavia, influenza solo parzialmente la contrattazione collettiva, incidendo soprattutto sulle retribuzione dei lavoratori a più basso reddito.

Al netto di alcuni provvedimenti fiscali presi in Germania ma anche in Italia – ad esempio la defiscalizzazione dei benefit – la situazione dei salari rimane quindi in larga parte ancora “compressa”. Proprio come una molla che attende di scattare, le retribuzioni non crescono, ma spingono il sistema economico verso una fase di stress, scaricando di fatto i propri effetti sulla domanda, che tende a ridursi mano a mano che si esaurisce la capacità di risparmio.

Ciò per dire che la spirale prezzi/salari ancora non si vede. Ma questo non vuol dire che in qualche modo non svolga i suoi effetti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. I signori del vapore

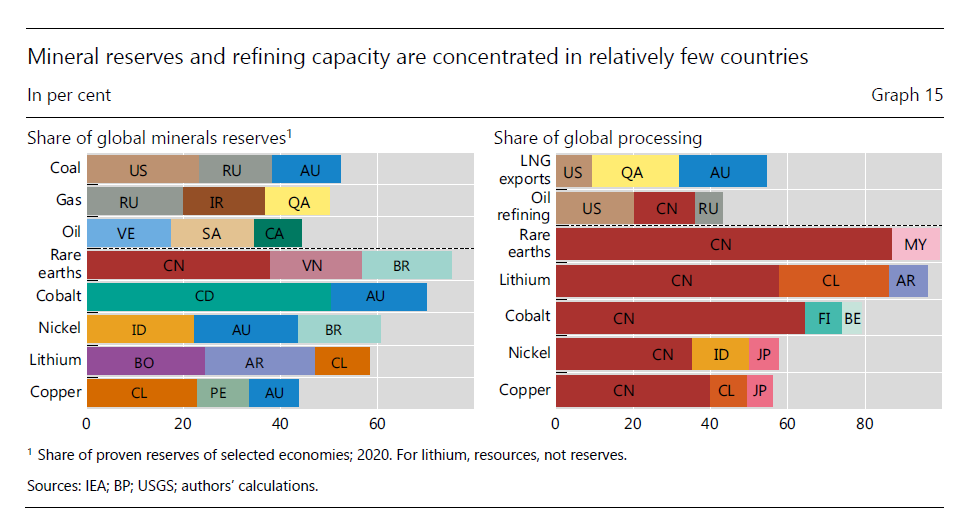

Il mondo che verrà possiamo provare a immaginarlo osservando chi siano i signori del vapore di oggi e quelli di domani, ossia coloro che hanno le riserve più ampie di materie prime a fini energetici, siano esse fossili o necessario per le rinnovabili, e la maggiore capacità di raffinazione. Come si può osservare dal grafico sopra, c’è ben poco Occidente, chiamiamolo così, e tanta Cina, specie se guardiamo ai prossimi decenni. E soprattutto si segnala per la sua assenza l’Europa. Non è molto chiaro come faremo a gestire una situazione così complessa, che allo stato attuale delle nostre conoscenze vede i paesi europei alla stregua di consumatori costretti a fare affari con produttori più o meno gradevoli. Immaginare un’alternativa vorrebbe dire che l’Europa diventi produttrice di energia. Mancando di materie prime, magari potrebbe cominciare producendo una o due buone idee. Purtroppo finora si vedono solo ideologie.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

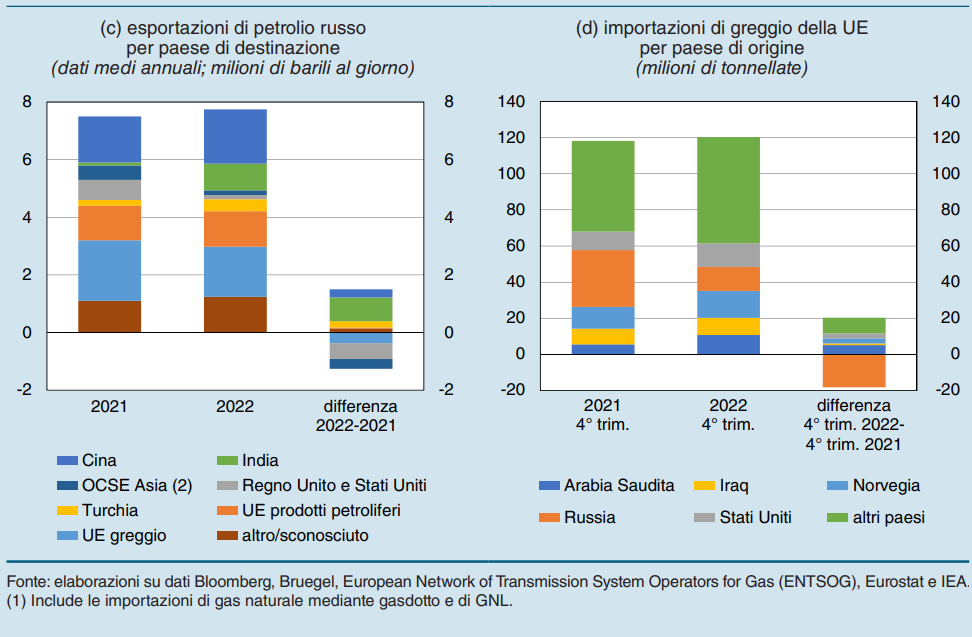

Cartolina. Transizioni politiche

Vale la pena ricordare che ogni transizione energetica implica una transizione politica – magari gli ambientalisti non ci hanno fatto caso – che significa fare amicizia con qualcuno in danno di qualcun altro. Questo processo è molto visibile se osserviamo un’altra transizione energetica in corso, non quella fra fonti fossili e fonti rinnovabili, ma quella fra fonti fossili russe e fonti fossili del resto del mondo nella quale è impegnata l’Europa. Due anni fa i russi erano nostri amici. Oggi non più. Scoprite da soli chi siano i nostri nuovi amici.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.