Cronicario: Noi Italia: braccia rubate che tornano all’agricoltura

Proverbio del 27 aprile Chi vede le piccole cose ha una vista limpida

Numero del giorno: 0,1 Crescita % pil UK nel primo trimestre 2018

Se proprio non avete nulla di meglio da fare per quest’ennesimo infinito, defatigante ponte di metà primavera vi suggerisco di sfogliare l’ultima fatica dell’Istat che si chiama Noi Italia e propone un centinaio di statistiche alcune delle quali sono edificanti e di sicuro sostegno per il buonumore nazionale. Ne ho scelte due a caso perché non voglio approfittare della vostra pazienza. La prima la dedico all’istruzione che chissà perché mi ostino a credere che faccia la differenza, oggi come ieri, e soprattutto come domani, fra la vita e la morte sociale di una persona.

E adesso che vi siete depressi, osservando quante braccia rubate all’agricoltura, come si diceva una volta, campeggino nel nostro paese, consolatevi con quest’altra statistica.

Se avete la sensazione che alcune di questa braccia rubate stiano tornando alla terra avete perfettamente ragione. Il problema è, semmai, che sono troppo poche. Le braccia intendo. Per una di quelle cose che succedono, proprio oggi la Coldiretti ha diffuso alcuni numeri parlando addirittura di “Ritorno alla terra”.

Pare che circa trentamila dei nostri giovani “con un ritorno epocale che non avveniva dalla rivoluzione industriale” abbiano presentato domanda per l’insediamento in agricoltura dei piani di sviluppo rurale dell’Ue. “Il mestiere della terra non è più considerato l’ultima spiaggia di chi non ha un’istruzione e ha paura di aprirsi al mondo, ma è la nuova strada del futuro per giovani generazioni istruite e con voglia di fare tanto”, giura il presidente Roberto Moncalvo.

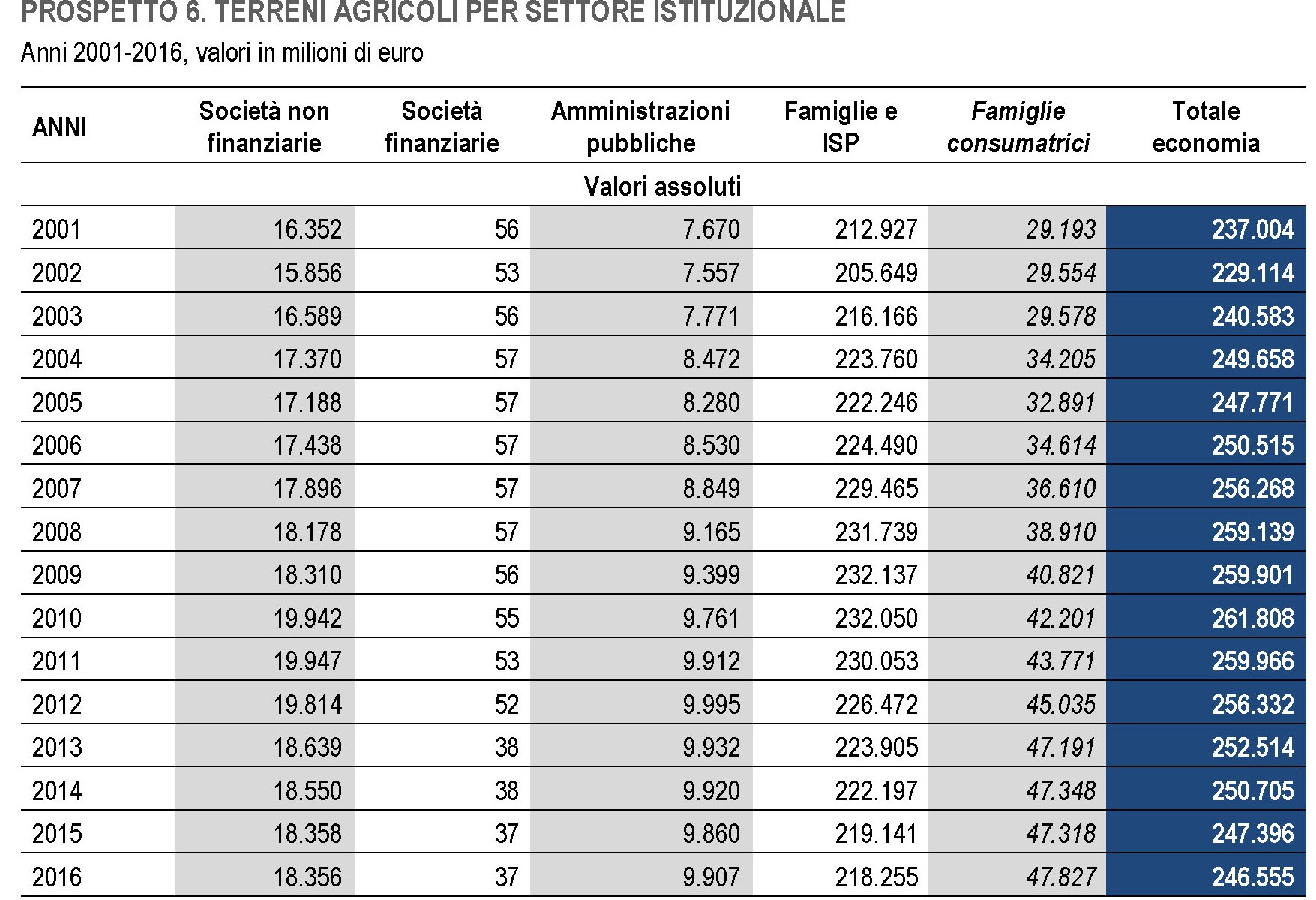

Ma c’è sempre un ma. Per fare i contadini serve la terra purtroppo. E in Italia la terra coltivabile costa una quaresima. Sempre Coldiretti dice che “quella arabile in Italia è la più cara d’Europa con un prezzo medio di 40.153 euro all’ettaro: si va dai 17.571 euro della Sardegna ai 30.830 euro della Puglia, dai 40.570 euro del Lazio ai 42.656 della Toscana, dai 65.759 della Lombardia ai 68.369 del Veneto fino al record europeo della Liguria con 108mila euro all’ettaro. Terreni agricoli per un valore di 9,9 miliardi in Italia sono in mano alle amministrazioni pubbliche che hanno addirittura incrementato il valore di queste attività del 31% negli ultimi quindici anni secondo l’analisi della Coldiretti su dati Istat”.

Poiché la Coldiretti è un’associazione chiaramente di cultura liberale, la proposta è che lo stato si disfi di questi terreni affidandoli ai giovani, meglio se iscritti alla Coldiretti immagino, “per i quali la mancanza di disponibilità di terreni da coltivare rappresenta il principale ostacolo all’accesso al settore. Infatti, se si considera che la dimensione media di un’impresa agricola italiana è di circa otto ettari – sottolinea la Coldiretti – è chiaro che il “prezzo d’ingresso” per un giovane rischia di diventare proibitivo”.

Ora è verissimo che le amministrazioni pubbliche hanno terre per un valore di 9,9 miliardi, ma è vero altresì che questa cifra rappresenta il 4% dei 246 miliardi di valore dei terreni agricoli italiani (anno 2016), 218 dei quali sono in mano alle famiglie. L’aumento di valore dei terreni in mano alle amministrazioni pubbliche, inoltre, dal 2001 al 2016 è stato di poco inferiore al 30% (da 7.670 a 9.907) mentre per i terreni delle famiglie è stato di poco superiore al 2%. Rimane un mistero gioioso la ragione per la quale le terre del governo siano cresciute così tanto in valore e quelle dei privati così poco. Ma se i prezzi sono così alti, la colpa non è certo dello stato, che pesa il 4% del mercato. Per tornare all’agricoltura queste braccia, più che bussare alla porta dello stato, dovrebbero bussare a quella di mamma e papà.

Ci rivediamo dopo il ponte.