A quanto pare la gente ha deciso di tornare a lavorare, oppure, più semplicemente, ha trovato più conveniente farlo, dopo l’infarto della produzione generato dalla pandemia. La Great Resignation, che ha tenuto impegnate le migliori intelligenze del nostro tempo per almeno quindici minuti, sembra insomma, che si stia consegnando alla storia delle nostre mitologie. Persino i salari, cresciuti bruscamente – vuoi per risposta all’inflazione, vuoi perché l’offerta di lavoro scarseggiava mentre la domanda delle imprese si risvegliava – iniziano a mostrare segni di normalizzazione, e peggio per chi, come noi italiani, ha perso questo treno. Torniamo più o meno mestamente alle nostre abitudini, e ci convinciamo che si debba lavorare per vivere. Almeno per i prossimi quindici minuti.

Poiché coltiviamo sempre più pensieri suggeriti dalle macchine e istantanei, e con gioia a quanto pare, è buona prassi diffondere fra il pubblico gli esiti meno conosciuti di tale approccio all’esistenza, pensato apposta per soddisfare la nostra inesausta voglia di certezze che cresce almeno quanto il nostro panico di fronte all’incerto.

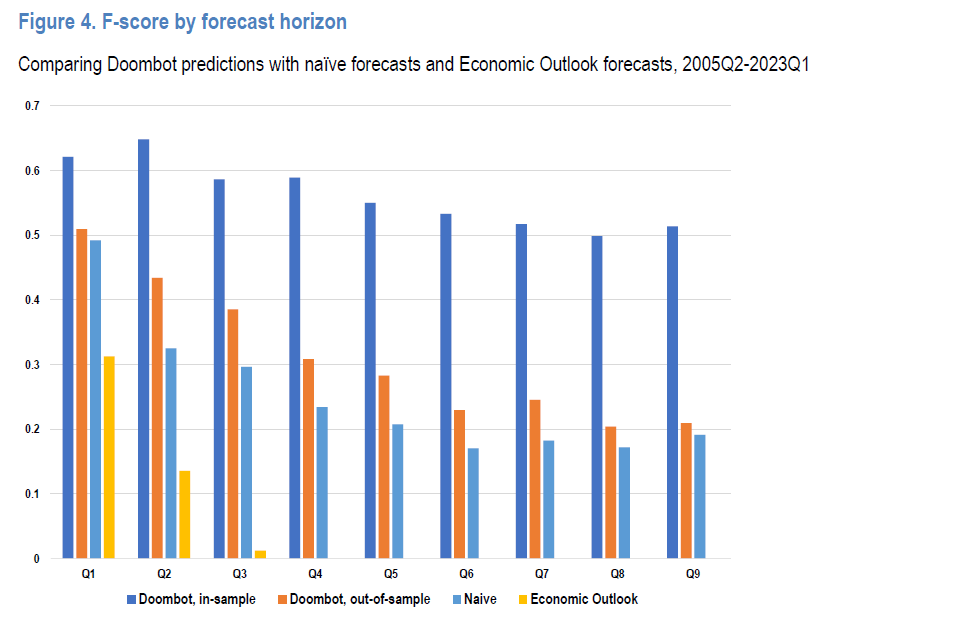

Questa sorta di dipendenza viene curata con forti dosi di metadone statistico, nella forma di algoritmi sempre più sofisticati, come quello di recente presentato da Ocse, contemporaneo già dal nome: Doombot, che potremmo tradurre con qualche libertà come algoritmo dell’apocalisse.

In realtà di tratta di un esperimento di machine learning, quindi un modello che in qualche modo apprende dai suoi stessi ruminamenti, che vengono alimentati di dati del passato nel tentativo di utilizzarli per costruire uno specchio attraverso il quale scrutare il futuro. Specchio delle mie brame, o dei timori, come preferite. Nulla di nuovo sotto il sole, solo un sovrappiù di complicazione che non arriva però a divenire complessità.

Senza voler essere ingenerosi, vale la pena riepilogare alcune caratteristiche di questo bot, che serve a capire come produciamo le nostre previsioni. Previsioni del passato, dovremmo dire, visto che alla fine emerge che Doombot avrebbe correttamente previsto la crisi del 2008, se ci fosse stato. Il che apre un discorso praticamente infinito sul senno di poi. Mentre quanto al futuro, quando fare previsioni diventa difficile come ricordava quel tale, dobbiamo accontentarci delle solite probabilità, che dicono tutto e niente, ma con indecisione.

Il punto però è ciò che segue. Poiché il bot avrebbe indovinato ciò che è successo, la probabilità che indovini ciò che succederà diventa improvvisamente più sostanziosa. La statistica è una forma di sofistica, a ben vedere, e le previsioni economiche, che formalmente si autodefiniscono come prudenti, forme popolari di gioco d’azzardo. Generatrici di profezie autoavveranti che fanno la fortuna di pochissimi e la rovina del resto degli altri.

Nel merito, il bot mette insieme alcuni dati che di solito si rivelano buoni segnali per l’avvicinarsi delle crisi. Dati che conosciamo bene, avendoli sfogliati su queste pagine per oltre un decennio: quindi dati sui mercati immobiliari, il costo del credito, i mercati finanziari e altre amenità. Dove volete che si annidi il rischio di una crisi?

Una volta compilato queste statistiche per i venti paesi Ocse, e avendo chiaro che le crisi ormai sono globali, essendo globale la realtà nella quale siamo inseriti, ecco il nostro cervello automatico tirar fuori i suoi numeretti, che si confrontano con altri numeretti che pressoché quotidianamente emergono dai tanti cervelli automatici che definiscono il nostro passato-presente-futuro.

Doombot, a ben vedere, è solo l’ultimo prodotto di una visione del mondo che schiaccia e oblitera il tempo, e quindi la realtà, sostituendolo con una falsa certezza spacciata per futuro incerto. E’ un problema culturale, più che economico. E il fatto che pochi se ne avvedano è un problema ancora più grave. Perché mano a mano che l’algoritmo impara ad affinare le sue profezie, noi disimpariamo a fidarci delle nostre. L’intelligenza artificiale forse un giorno sostituirà la nostra stupidità naturale, ma difficilmente sarà capace di prendere il posto della nostra naturale intelligenza. Sarebbe già un bel progresso se ricordassimo questa sottile differenza.

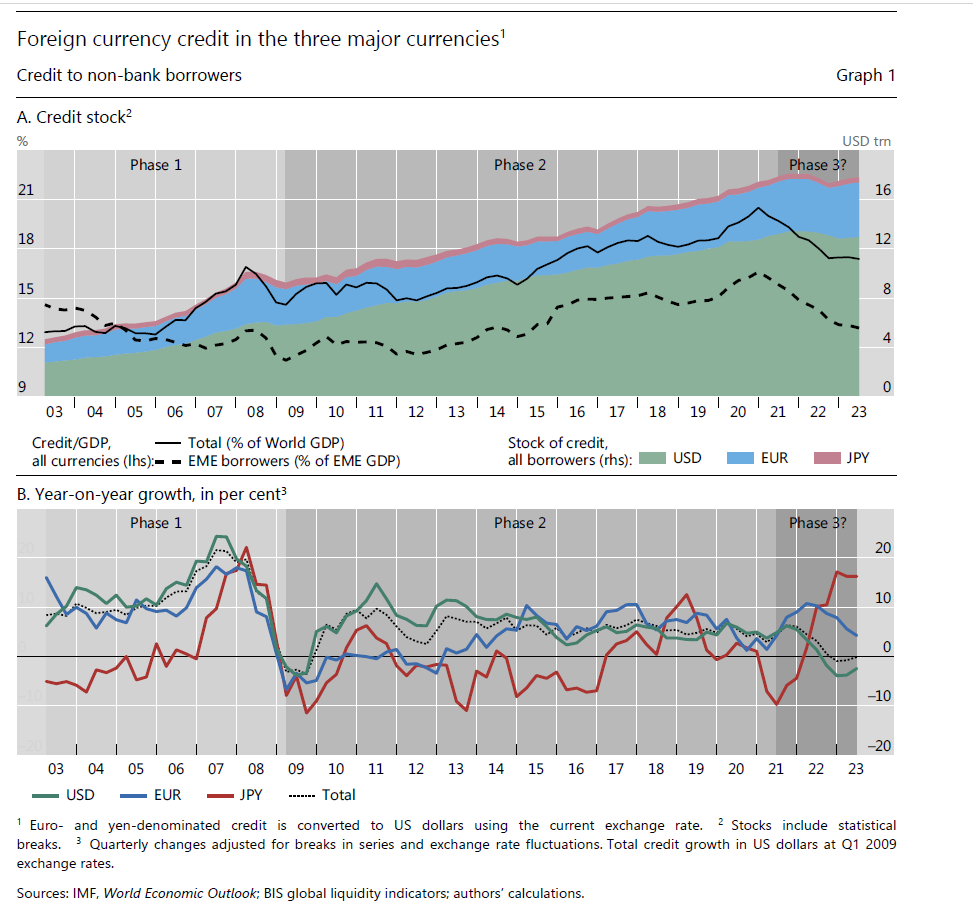

Fra gli infiniti modi attraverso i quali si può osservare la globalizzazione, fenomeno gettonatissimo almeno quanto sconosciuto nelle sue complessità, usare lo strumento della liquidità globale è sicuramente fra i più istruttivi. E questo per una serie di ragioni che risulteranno chiarissime una volta compreso cosa si intenda con queste espressione.

Ce lo ricorda la Bis di Basilea in un recente approfondimento pubblicato sul suo ultimo bollettino trimestrale, in un articolo dove si contempla la possibilità che la liquidità globale sia entrata in una fase nuova, e ciò a dimostrazione del fatto che le mutazioni in corso nella globalizzazione stanno lentamente estendendosi, com’è logico che sia, a tutte le sua diverse modalità di espressione.

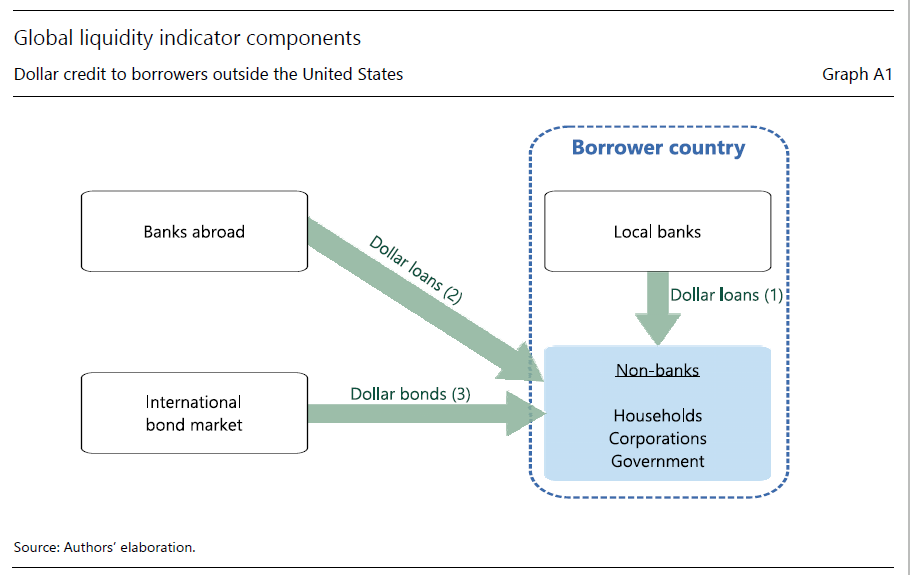

Il termine “liquidità globale” è un concetto che mette al centro dell’osservazione il credito in valuta estera, inteso come somma di prestiti bancari e prestiti derivanti dal mercato obbligazionario, che un certo paese utilizza in quantità di prenditore. E’ un modo, insomma, per osservare il debito estero in valuta per un certo paese, osservato nelle principali monete di riferimento e fonti di finanziamento. Il settore, che all’interno del paese, viene analizzato come prenditore è quello delle non-banche, ossia famiglie, imprese e governi, quindi il settore non finanziario. Il grafico sotto aiuterà a capire meglio.

Si tratta, di conseguenza, di un indicatore estremamente informativo circa i flussi di finanziamenti in valuta estero per un paese. Una discreta cartina tornasole delle sue obbligazioni, e quindi delle sue fragilità.

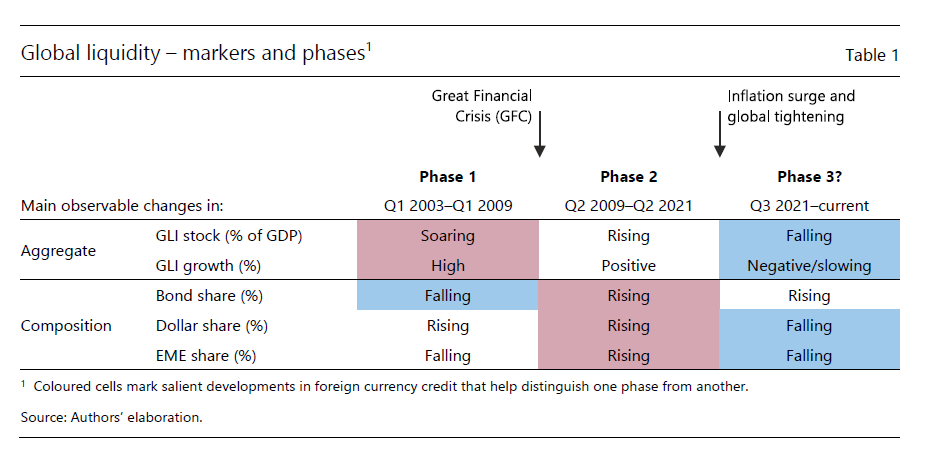

Chiarito il concetto, veniamo al punto. La Bis svolge un’osservazione dell’indicatore nell’ultimo ventennio e arriva alla conclusione che siamo entrati in una terza fase nell’andamento della liquidità globale. Che significa che i flussi stanno cambiando, sia nelle quantità che nella composizione e nella destinazione.

La prima fase di questo ciclo è stata guidata dalle banche ed è iniziata nei primi anni 2000, quando le banche internazionali divennero grandi fornitrici di prestiti, principalmente denominati in dollari ed euro, per lo più indirizzati verso le economie avanzate. E’ il grande boom del credito bancario, che si accompagnava al restringersi di quello obbligazionario, seguito allo sboom della bolla Internet di fine ’90, che gonfiò allo sfinimento la bolla immobiliare regalando alcuni anni di vacche grasse finiti bruscamente nel 2008 non a caso con i mutui subprime.

La seconda fase del nuovo ciclo di liquidità globale iniziò dopo la grande crisi finanziaria e spostò l’attenzione sul mercato obbligazionario mentre le banche entravano nel loro purgatorio. I prestiti arrivavano sempre più dal mercato e sempre meno dalle banche. Il credito crebbe più lentamente, e per lo più veniva denominato in dollari (l’euro visse la sua crisi nei primi anni Dieci) con i mercati emergenti nel ruolo di protagonisti al posto di quelli avanzati. L’allentamento monetario spinse gli investitori a cercare rendimenti più alti dove era possibile ottenerli: ossia nei paesi emergenti, che erano stati poco toccati dalla Grande Crisi Finanziaria.

Adesso siamo entrati in una fase nuova. Restrizione monetaria sostanzialmente globale, che interrompe un ciclo ventennale di allentamento, alti tassi americani e quindi grande forza del dollaro e calo del credito estero in questa valuta, divenuto troppo costoso (notate sul grafico che apre questo post il boom di credito giapponese) con la conseguenza che si è ridotta la ricerca di rendimenti nei paesi emergenti, che infatti vedono crescere i deflussi. La tabella sotto riepiloga.

Cosa ci racconta perciò questa storia? Intanto una cosa che dobbiamo sempre ricordare quando osserviamo queste cose: la globalizzazione non finisce, come scrive qualche fantasioso aruspice: semplicemente si trasforma, seguendo linee di pura convenienza.

Fra le varie altre riflessioni che si potrebbero fare ne scegliamo solo una. Si preparano tempi difficili per i paesi emergenti, che si sono riempiti di debiti in dollari nella seconda fase e si trovano a dover gestire questi debiti in un contesto di flussi esteri in dollari declinanti a causa del costo della valuta. Non basta che i debiti si debbano pagare. Ma si rischia sempre di pagarli molto più cari del previsto.

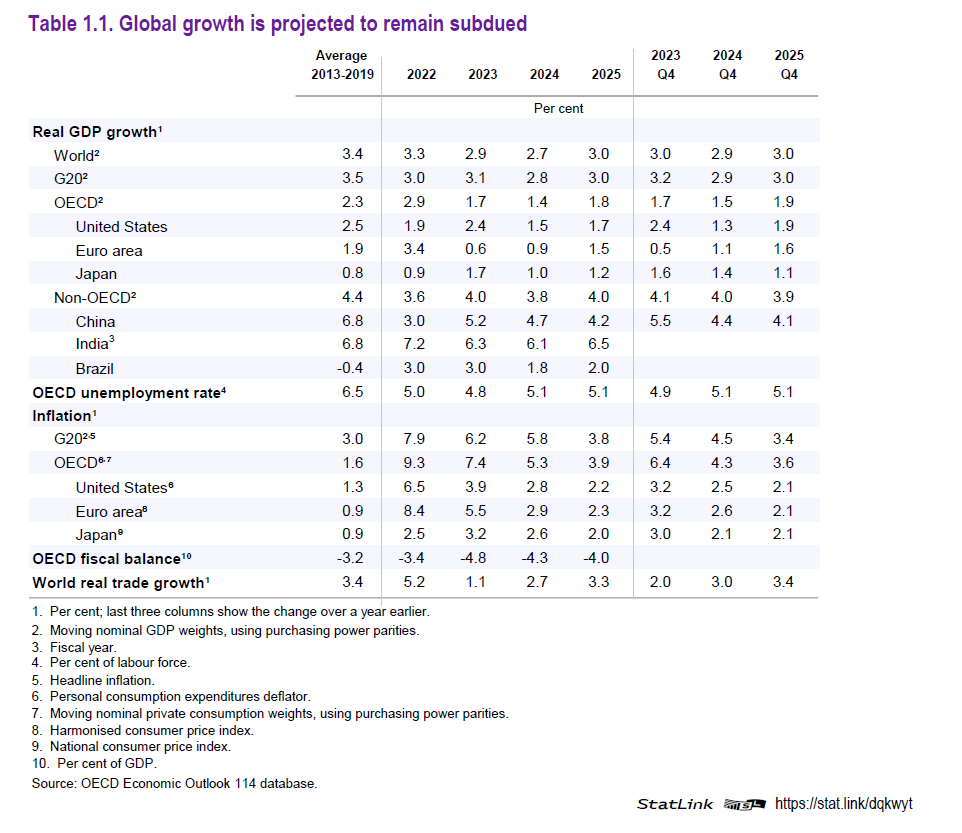

Dunque, secondo Ocse “in questo contesto, le principali priorità politiche consistono nel garantire una riduzione duratura dell’inflazione, nell’affrontare le crescenti pressioni fiscali e migliorare le prospettive di crescita sostenibile e inclusiva nel medio termine”. Laddove il contesto è quello che conosciamo di crescita poco dinamica, seppure con varie sfumature (Emergenti più veloci di Avanzati, Stati Uniti, fra gli avanzati, più veloci dell’Europa), inflazione ancora persistente e soprattutto appesa al filo sempre più sottile dei rischi geopolitici crescenti, che con molta facilità potrebbero far saltare quel fragile equilibrio di fattori che sta lentamente riportando i prezzi verso i target delle banche centrali.

Le priorità di Ocse, a ben vedere, suonano come un accorato appello ai policy maker. I tre punti messi in evidenza dall’istituto, si potrebbero facilmente ridurre a uno solo: governare con fermezza e spirito collaborativo. Serve fermezza per tenere la politica monetaria restrittiva ancora a lungo, e ne serve ancor di più per riportare la politica fiscale a livelli assai più prudenti a quelli ai quali ci hanno abituato le varie emergenze che ormai ritmano la nostra quotidianità. Anzi bisognerebbe dire con voce quanto più possibile ferma che è ora di finirla con l’idea che il bilancio dello stato sia la soluzione a qualsiasi problema.

Non meno importante, anzi probabilmente la cosa più importante, è che i governi si adoperino per rilanciare la cooperazione ” per far rivivere il commercio globale”, come auspica Ocse. Piaccia o meno, il commercio internazionale, ben regolato, rimane la principale fonte di prosperità per tutti.

Soprattutto serve fermezza per guardare lo scenario che si presenta davanti ai nostri occhi, quello che Ocse chiama “long-term decline”, riferendosi alla sua manifestazione economica, che l’invecchiamento crescente della popolazione e le sfide della transizione ecologica e digitale portano con sé. Anche qui, l’appello è sempre lo stesso: fare riforme strutturali per rinvigorire la crescita e migliorare la sua qualità.

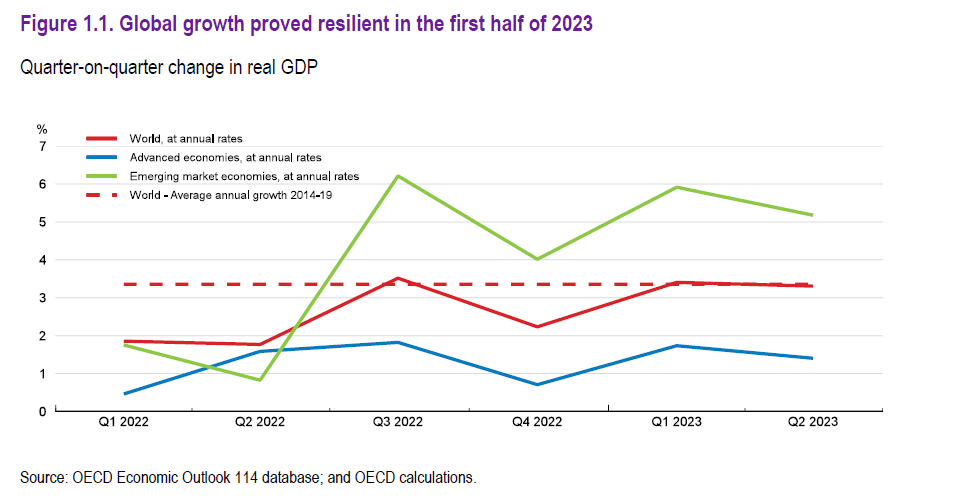

Le priorità di policy fissate da Ocse intervengono in un contesto di crescita che rimane resiliente ma che perde sempre più colpi. L’Europa guida questa poco fortunata classifica, vuoi perché nella sua economia il peso della finanza bancaria è rilevante, e questo è una zavorra quando i tassi crescono, vuoi perché l’Europa ha subito uno shock energetico più forte e quindi maggiori tensioni sui redditi. Nel terzo quarto 2023 l’Area è cresciuta solo dello 0,1%, perciò, ma sarebbe quantomeno miope affidarsi a un dato congiunturale evitando di osservare che l’Europa si trova all’ennesimo crocevia della sua vocazione esistenziale.

E il fatto che l’Eurozona sia il fanalino di coda delle varie regioni economica più importanti non dovrebbe perciò stupirci più di tanto.

La survey (grafico sopra) non fa altro che rappresentare uno stato d’animo diffuso, che racconta di un certo raffreddamento dell’ottimismo. Ossia l’unica risorsa che può tirarci fuori dalle secche di un’economia vocazionalmente stagnante perché incapace di alzare lo sguardo dal presente.

Questo è il frutto peggiore dell’invecchiamento. Del nostro invecchiamento. Il credere che il futuro sarà uguale al presente, e comunque peggiore del passato. Purtroppo l’Ocse non ha policy da suggerire, a tal proposito.

Si osserva una straordinaria coerenza nel nostro mondo, dove nuove forme di credito subprime, ossia prestiti a chi non se li può permettere, nascono e si sviluppano mano a mano che aumentano, proprio grazie alla fisionomia della nostra economia, i soggetti immeritevoli di credito. Il debito è la migliore forma di inclusività che siamo stati in grado di immaginare. Perciò nulla di strano che le le nuove forme del suo svolgersi – ad esempio il buy now, pay later (BNPL) – si indirizzino sempre più ai giovani, che sono quelli meno attrezzati, per reddito e conoscenza della vita, a valutarne le complessità. Far crescere giovani subprime, d’altronde, ha il vantaggio di addestrarli al pensiero che non avranno mai abbastanza reddito per poter soddisfare i loro desideri, visto quant’è malpagato il lavoro, e insieme che questo non è un problema, perché qualcuno gli presterà il denaro di cui hanno bisogno. Due piccioni con una fava.

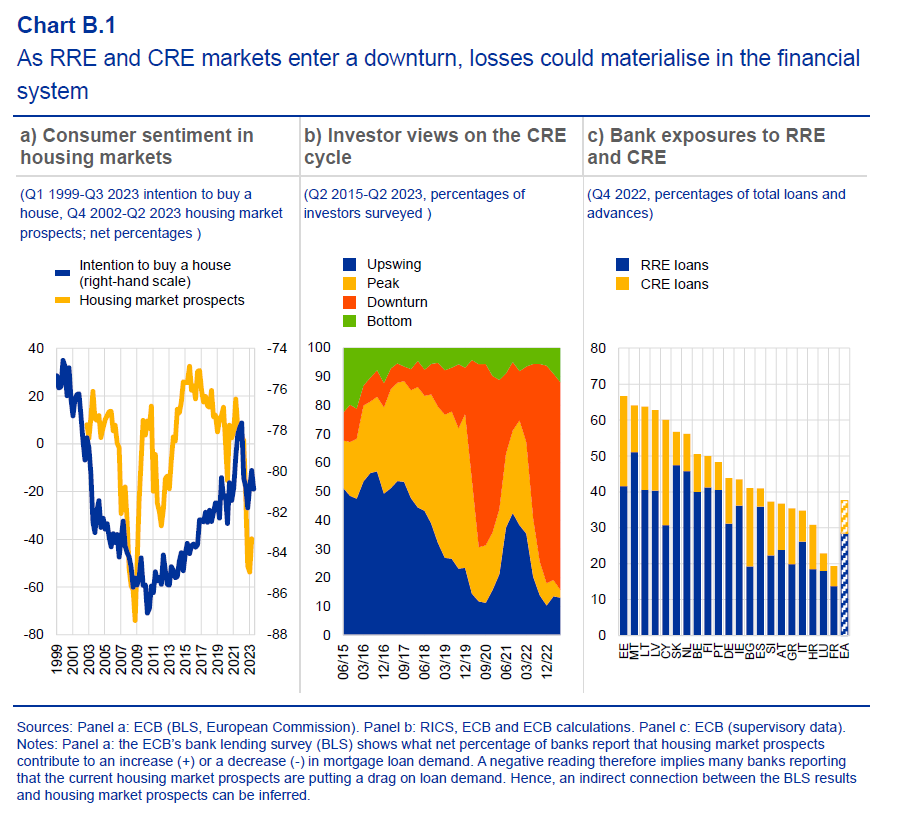

Abbiamo già osservato gli andamenti declinanti del mercato immobiliare europeo, generato in larga parte dal rallentamento del mattone tedesco, a causa del suo elevato peso specifico, e incoraggiato dalle restrizioni monetarie messe in campo dalla Bce per contrastare l’ondata inflazionistica. Adesso, guardiamo il rovescio della medaglia, ossia i rischi che tale rallentamento incorpora per l’equilibrio dei mercati del credito, prendendo a prestito dall’ultimo rapporto sulla stabilità finanziaria pubblicato dalla Bce.

Il punto di partenza sono ovviamente i dati di mercato. Da una parte si osserva una esposizione molto diversa delle banche dei vari paesi al settore. Al tempo stesso in comune c’è la circostanza che gli operatori hanno sviluppato un sentiment per nulla entusiasmante. Le aspettative, insomma, sono negative.

Come si può osservare, sia il mercato residenziale (residential real estate, RRE), che quello commerciale (commercial real estate, CRE) esibiscono prospettive poco incoraggianti. Notate che l’esposizione delle banche in tutta l’area, con l’eccezione di Cipro e dell’Irlanda, è largamente sbilanciata verso i mutui residenziali, ossia quelli per l’acquisto delle abitazioni. Parliamo quindi del debito in mano alle famiglie. Si tratta di un’esposizione assai più sistematicamente rilevante rispetto a quella del mercato commerciale, perché ovviamente più estesa.

Il rialzo dei tassi, scoraggiando gli acquisti, spinge i corsi immobiliari al ribasso, come abbiamo già detto, e questo ha come effetto di abbassare il valore dei collaterali che le banche mettono alla base dei loro prestiti. A questo primo problema, si aggiunge quello dell’aumento del servizio del debito per le famiglie. Il calo dei corsi immobiliari, insomma, è una tenaglia capace di strozzare sia le banche che le famiglie, come abbiamo visto in grande stile con la crisi subprime del 2008.

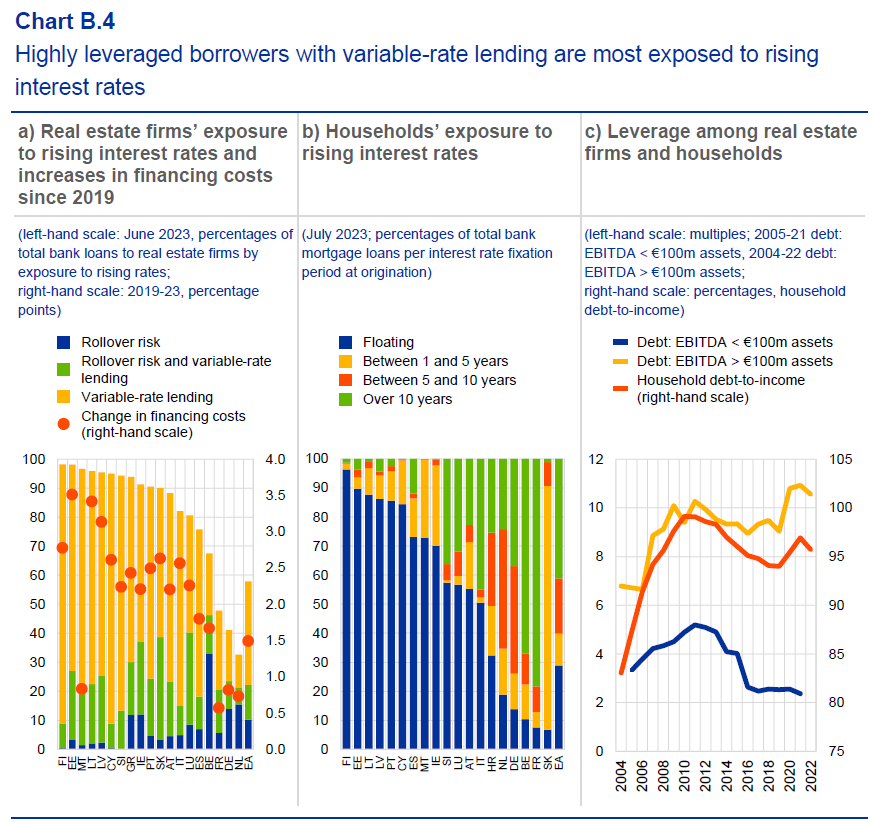

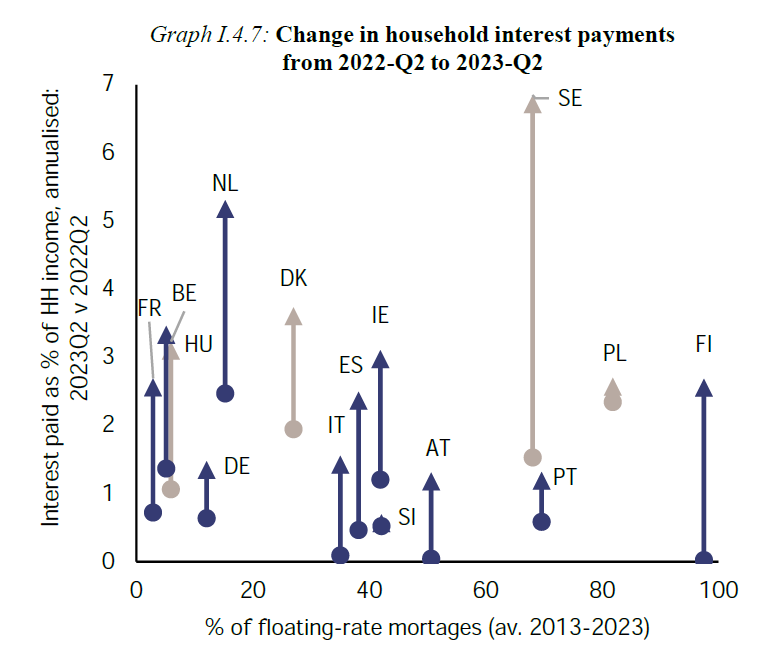

Come si può osservare dal grafico sopra, la situazione delle famiglie dell’area è molto eterogenea. Ci sono differenze nella quota di mutui fissi e variabili fra le famiglie dei vari paesi – notate quella fra Finlandia e Germania nel pannello di sinistra – così come la quantità di debito a breve termine che deve essere rinnovato. Avere un mutuo variabile e per giunta essere soggetti a roll over espone chiaramente di più al rialzo dei tassi. I calcoli della Bce, per far capire la differenza, mostrano che in Finlandia il costo medio di un finanziamento immobiliare, dal 2019, è aumentato del 2,75 per cento, a fronte dello 0.75 per cento tedesco. Mercati e consuetudini diverse, insomma, fanno costi (e rischi) molto diversi.

Ovviamente questi rischi si amplificano al crescere dei livelli di indebitamento. Il pannello di destra misura, fra le altre cose, il debt-to-income delle famiglie, ossia la quota di debito sul reddito, che come si può osservare supera il 95 per cento. Anche questo è un dato aggregato, quindi molto eterogeneo. Questo spiega perché l’aumento dei tassi abbia messo così sotto pressione i bilanci di molte famiglie europee e per le imprese con una profittabilità più debole.

La Bce conclude la sua analisi invitando gli intermediari finanziari a valutare correttamente le proprie possibili vulnerabilità. Non si può far molto di più una volta che i buoi siano fuggiti dalla stalla.

Molti rialzi di tassi dopo, ciò che abbiamo, e per giunta con molte differenze fra le diverse regioni, è un sostanziale raffreddamento delle condizioni del credito, mentre la cosiddetta economia reale, uno dei miti del nostro tempo economico, sembra ancora abbia digerito ben poco delle restrizione monetaria, almeno nelle economie avanzate.

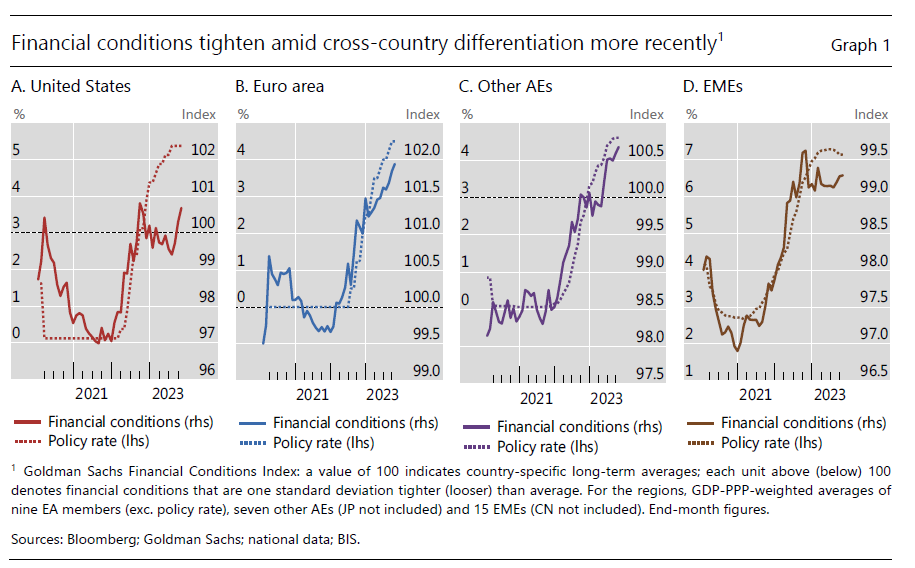

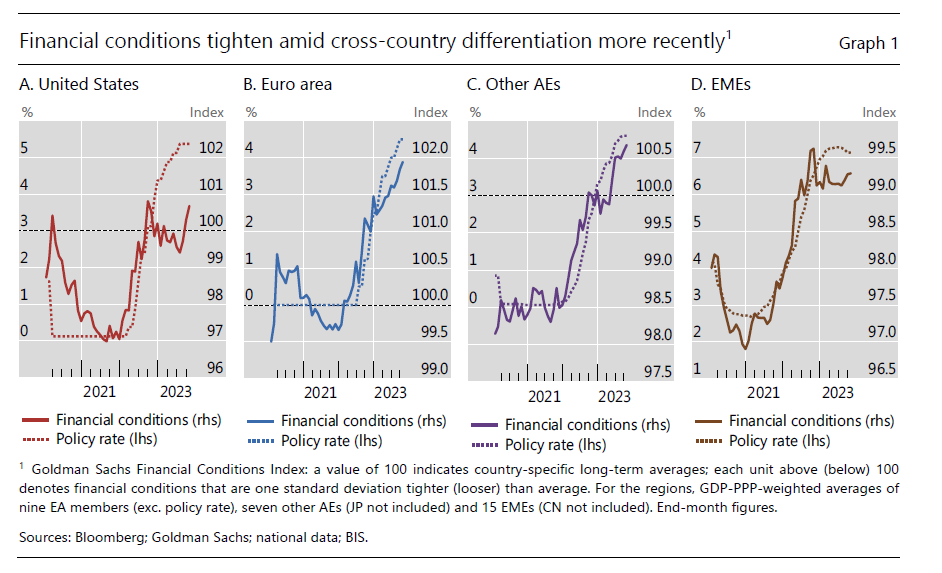

Questo, in estrema sintesi, il resoconto breve di un recente bollettino pubblicato dalla Bis dove si analizzano gli effetti dell’ultimo anno di politiche monetarie, che hanno rivoluzionato consuetudini che ormai si trascinavano da molto tempo.

Ciò che si è osservato è che nel corso di questo intenso episodio di restrizione monetaria che, a parte il Giappone e in qualche modo la Cina, non ha risparmiato nessuno, le condizioni finanziarie hanno seguito quasi pedissequamente l’andamento dei tassi di riferimento, specie all’inizio. Addirittura, nelle economie avanzate si è osservato che la reazione dei mercati finanziari ai rialzi sono state più intense di quelle osservate in passati episodi di rialzo dei tassi. E questo ci dà un’idea di quanto fossero “tirate” le condizioni dei mercati finanziari prima. E tuttavia, “il pieno impatto sull’attività reale sembra stia richiedendo più tempo del solito”.

Detto diversamente, la finanza ha capito l’aria che tira e frena. La produzione, chiamiamola così, assai meno, come conferma l’andamento dei mercati del lavoro ancora parecchio vibranti. Dal che la Bis deduce che le “le condizioni finanziarie possono continuare a restringersi anche dopo che le banche centrali smetteranno di alzare i tassi”. In sostanza, la frenata del tassi potrebbe generare un testacoda della finanza, “con possibili implicazioni per la stabilità finanziaria”.

Fin qui le preoccupazioni. Vediamo adesso alcune interessanti osservazioni. La prima è che la frenata delle condizioni finanziarie non è stata uguale ovunque.

Questo ci comunica alcune informazioni sulla sensibilità dei diversi mercati finanziari. Notate che negli Stati Uniti le condizioni finanziarie, dopo i primi rialzi hanno iniziato a rilassarsi, per poi riprendere a tendersi. Probabilmente la persistenza dei rialzi ha invertite le aspettative degli operatori finanziari che immaginavano che a un certo punto la banca centrale avrebbe interrotto la sua corsa al rialzo.

Il secondo elemento interessante che peschiamo nel bollettino, è che il forte shock da offerta, in larga parte responsabile all’origine del boom di inflazione osservato, ha avuto, combinandosi con i rialzi dei tassi, un effetto ancora più rilevante sulle condizioni finanziarie.

Questa sorte di tempesta perfetta si è abbattuta su un’economia reale che pare si stia prendendo il suo tempo prima di assimilarne le conseguenze. E questa, se vogliamo, è una buona notizia. Certo non basterà a rassicurare i tanti che si aspettano il peggio. Ma costoro non si convincono con la realtà Figuratevi con un post.

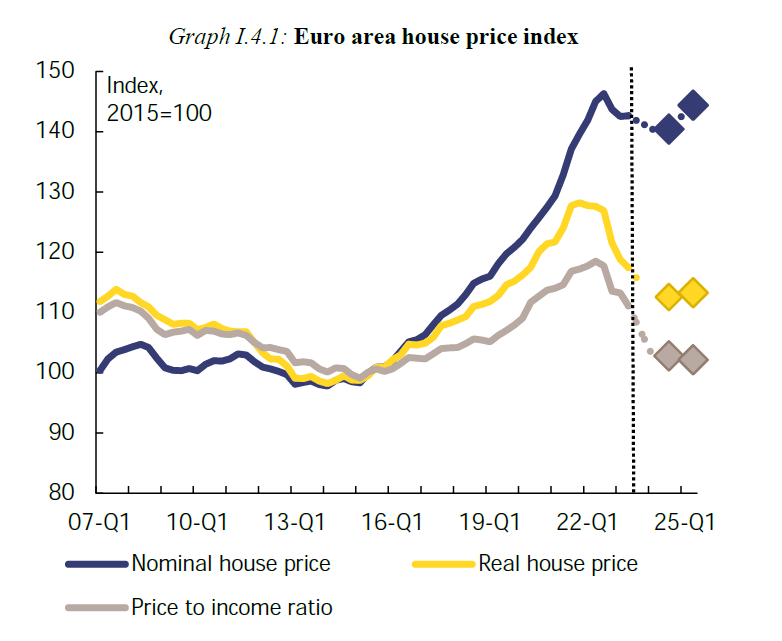

Il mercato immobiliare europeo ha iniziato ormai da un pezzo la sua fase declinante, che si può sinteticamente osservare guardando l’andamento dei prezzi delle abitazioni misurato dai numeri indice, riportato nelle ultime previsioni economiche dell’Ue, pubblicate di recente.

Notate la notevole differenza fra decrescita nominale e reale dei prezzi, conseguenza evidente dell’impatto inflazionistico che ovviamente non ha eroso solo i redditi, ma anche i patrimoni, quelli immobiliari in primis. Non certo a caso: nell’ultimo decennio i prezzi degli immobili europei sono cresciuti notevolmente, specie in Germania, come si può vedere dal grafico che apre questo post. Del tutto logico, perciò, che proprio il declino del mercato tedesco, peraltro uno dei più grossi dell’Europa, abbia guidato quello dell’intero settore immobiliare dell’eurozona a partire dalla metà del 2022, quando il ciclo espansivo si è invertito.

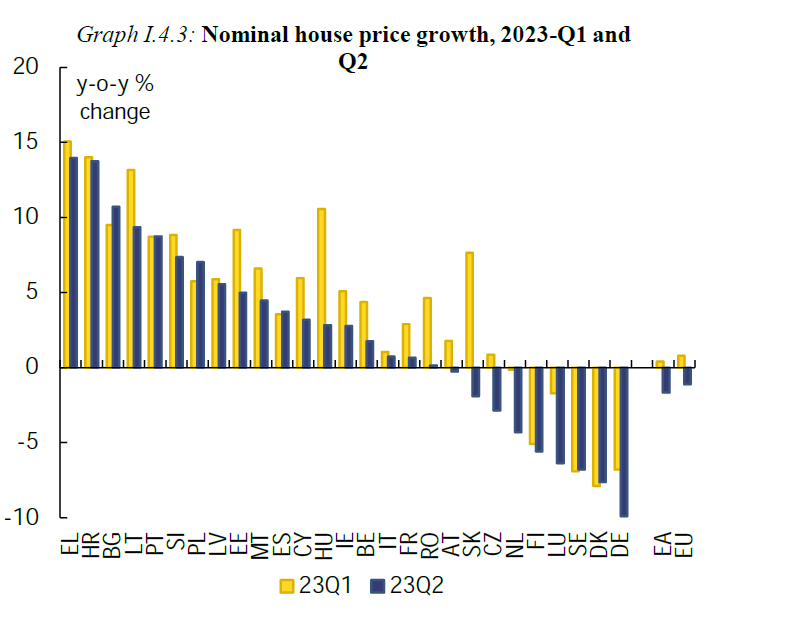

Un movimento simile a quello osservato in Germania si è verificato anche in Olanda, che però ha avuto un impatto meno evidente sugli equilibri di mercato dell’area per le dimensioni limitate di quell’economia. Se guardiamo l’indice dei prezzi scorporato nelle singole economia, possiamo farci un’idea più accurata degli andamenti complessivi.

Come si può facilmente immaginare, su questi andamenti ha molto influito l’aumento del costo del denaro, che ha fatto crollare le domande di mutuo, accompagnando quindi la discesa dei prezzi, e insieme fatto salire il loro costo.

L’aumento dei tassi ha avuto impatto sui mutui a venire, ma anche su quelli in essere a tasso variabile, cresciuti in tutta l’area.

Il che, sommandosi all’erosione del potere d’acquisto generata dal picco inflazionistico lascia immaginare una contrazione della domanda privata, in parte già visibile. Se limitiamo tale osservazione solo al mercato immobiliare, notiamo che “nonostante il calo dei prezzi, la capacità di comprare casa continua a deteriorarsi”, come nota l’Ue. Detto semplicemente: diventa sempre più difficile pensare di indebitarsi per il mattone. La casa è scivolata nell’ordine delle priorità per molti europei. Primum vivere, dicevano i latini. Poi pensare al mattone.

“L’aumento dell’inflazione nel 2022 è stata accompagnato da un importante aumento delle unità di profitto”, scrive l’Ue in uno dei suoi ultimi rapporti, utilizzando il grafico che vedete sopra dove il contributo dei profitti aziendali si osserva declinante a partire dal 2022, dopo un notevole incremento nei periodi precedenti. Quindi sì: l’inflazione “è stata accompagnata” dai profitti delle imprese, ma non solo. Si osserva altresì che questo accompagnamento è stato molto ben secondato dal contributo delle tasse del governo, che dopo la moderazione del periodo Covid sono diventate gagliarde, e dal costo unitario del lavoro. Di quest’ultimo la Commissione scrive che “tende ad essere la componente più persistente dei cambiamenti nel deflatore del pil”. Nel senso che l’inflazione da costo del lavoro ce la teniamo più delle altre. E l’inflazione del governo? Di ciò di cui non si può parlare si deve tacere, diceva il filosofo.

Stiamo navigando in mezzo alla tempesta perfetta, quando ogni cosa può andar storto e quindi, checché ne dicano in tanti, molto probabilmente non ci andrà. E’ proprio quando le nubi nere del rischio si addensano sul nostro capo che tiriamo fuori il meglio di noi. L’economia fiorirà in modo sorprendente quando, di fronte all’illustrazione dei rischi che ci si presentano davanti, ci ricorderemo la legge aurea della finanza che vuole i rendimenti crescere in modo direttamente proporzionale. Impareremo, insomma, anche a valutare, e magari a cogliere, le opportunità che ci offre una situazione pericolosa, anziché limitarci all’ansia. E’ accaduto, ad esempio, con il Next generation Eu. Viviamo tempi molto rischiosi, ci ricorda la Bce, quindi molto profittevoli: pieni di opportunità da cogliere. Quindi tempi molto interessanti.