Etichettato: aspettative inflazione

Effetti sul debito del doppio rialzo di tassi e inflazione

Si discute molto, e per ottimi motivi, dell’effetto che il doppio rialzo dei tassi nominali di interesse e di quelli di inflazione ha o potrebbe avere sulla dinamica del debito, e in particolare di quello del governo, che lo shock pandemico ha notevolmente accelerato.

In sostanza, e questo è l’obiettivo di un approfondimento recente pubblicato sull’ultimo WEO del Fmi, si tratta di capire come il mutato contesto economico – la fine dell’era dei tassi azzerati e del QE – impatterà sulle politiche dei governi, che si trovano con spazi fiscali risicati e persino in previsione di restringersi ulteriormente. Il dibattito che si è aperto in Europa su futuro del patto di stabilità è un di cui di questa situazione generale.

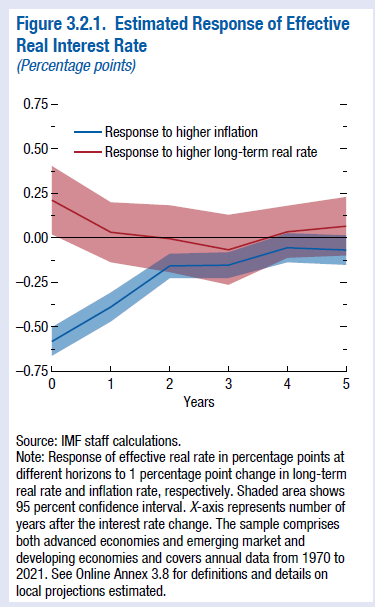

Da un punto di vista tecnico, l’esercizio contabile simulato dal Fmi dovrebbe rassicurarci. Gli economisti del Fondo hanno calcolato che la trasmissione del rialzo dei tassi non si trasferisce interamente sul costo del debito. Per dirla con le loro parole, “un aumento dei tassi spot alimenta tassi effettivi con un rapporto molto inferiore a quello di uno a uno”.

Detto diversamente, se i tassi nominali sul decennale aumentano di 100 punti questo non vuol dire che aumenta di 100 punti anche il tasso reale effettivo sul debito, che il Fmi calcola come “la spesa per gli interessi passivi divisa per lo stock di debito del periodo precedente”.

Addirittura, questi 100 punti di rialzo dei tassi nominali si traduce il 20 punti base di tasso reale effettivo. Ma non per tutti però. Solo per le economie avanzate e alcune economie emergenti che si distinguono per un robusto apparato istituzionale – a cominciare dalle banche centrali – capace di “mantenere ancorate le aspettative di inflazione”.

Proprio l’inflazione è il secondo termine dell’equazione. Le stime infatti, scrive il Fmi “mostrano che un aumento dell’inflazione di un punto percentuale abbassa il tasso reale effettivo di circa 0,5 punti percentuali e non conduce a un tasso reale effettivo più elevato in tutto l’orizzonte di osservazione”. Un picco di inflazione, a sua volta, “può durevolmente ridurre il rapporto debito/PIL”, mentre tale riduzione “non avviene se sale l’inflazione attesa”.

Cosa significa tutto ciò? Che l’aumento dei tassi di interesse non dovrebbe creare troppi problemi ai governi, che peraltro potranno anche godere di un rapporto debito/pil più leggero, dal un punto di vista reale, grazie al picco di inflazione dell’ultimo anno. A patto però che le aspettative rimangano ancorate.

Non tutto il male viene per nuocere, direbbe il proverbio. Ma come al solito a far la differenza saranno i nostri comportamenti. Da oggi in poi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

Cartolina. Aspettati e spera

Le aspettative sull’inflazione migliorano, dice l’ultima rilevazione di Bankitalia, ma rimangono piuttosto tese e ben oltre il target della banca centrale. Il mitico 2 per cento, che fino a prima della pandemia sognavamo come la terra promessa, visto che i prezzi non crescevano, oggi è tornato ad esserlo, ma al contrario. Prima lamentavamo i prezzi bassi, ora quelli alti. Adesso ci aspettiamo fino al 5 per cento di inflazione per i prossimi due-tre anni. E lo speriamo persino, visto che al momento patiamo prezzi cresciuti del 10 per cento su base annua, con buona pace per il nostro potere d’acquisto. Ciò per dire che dovremmo pensare bene a ciò che desideriamo. A volte potrebbe finire molto male. Potrebbe diventare realtà. Buona pasqua.

Conoscere le aspettative è più utile di ogni previsione

Le migliaia di righe che sono state scritte in questi giorni di tensione sui mercati finanziari, dopo la risoluzione della SVB statunitense, possiamo ridurle al solito dilemma che ci affligge almeno da un ventennio. Ossia fra quello che è giusto fare e quello che conviene.

Per dirla diversamente, tutti gli occhi adesso sono puntati sulla Fed, sulle cui spalle è stato di fatto scaricato il peso di (non) fare ciò che scrivono i testi del central banking, quindi aumentare i tassi finché l’inflazione non retrocede (e non sta retrocedendo, almeno a guardare l’indice di febbraio), dovendo anche ricordarsi che le banche di tutto il mondo, non solo quelle Usa, sono imbottite di titoli di stato statunitensi che perdono valore ogni ritocco all’insù del tassi.

Gli espertissimi direbbero che c’è un trade-off fra controllo dell’inflazione e stabilità finanziaria, con la politica monetaria nel difficile ruolo di artefice e ormai risolutore unico, visto che i governi che pure hanno contribuito significativamente all’espansione della domanda che in Usa, ma anche in Europa, ha generosamente contribuito alla crescita dei prezzi, si guardano bene dall’intervenire con politiche di austerità.

Il punto che viene sottolineato è che le aspettative di inflazione che la Fed osserva dal suo cocuzzolo privilegiato sono del tutto incompatibili con le aspettative dei mercati che ormai da decenni hanno imparato che quando c’è una crisi la Fed apre i cordoni del credito. E infatti le borse hanno allentato la tensione mentre tutti già ipotizzano che non ci saranno nuovi rialzi di tassi, come pure ci si aspettava prima della crisi della banca californiana. Questo racconta la vulgata.

Può essere più interessante, però, rovesciare il punto di vista. Forse i mercati si aspettano che la Fed continui i suoi rialzi di tassi, perché ormai hanno scontato da tempo – e quindi rimodulato le loro politiche finanziarie – che la banca centrale non si fermerà fin quando non vedrà la curva dei prezzi sotto controllo. E forse la Fed si aspetta che l’inflazione rallenti proprio a causa della crisi finanziaria. In questo caso mercati e Fed potrebbe trovare un punto di caduta comune su un livello di tassi che favorisca la soluzione del rompicapo, anche se al prezzo di aggiustamenti successivi.

Ciò per dire che sarebbe molto più interessante e utile sapere quello che oggi si aspettano finanziari e banchieri centrali, invece di quello che faranno. Chissà perché, però, di questo non si parla.

Il vento dei rincari incrina l’ancora delle aspettative d’inflazione

Non dovremmo stupirci più di tanto a leggere le preoccupate esternazione del presidente dell’Istat, che ha sottolineato come sia ormai divenuto molto difficile immaginare – non dico calcolare – gli sviluppi del movimento inflazionistico nel momento in cui alla pandemia, che ancora esiste malgrado sembra sia ormai terminata, si è aggiunta una guerra demenziale e altrettanto devastante per la catena globale delle forniture. Né quindi dovremmo sorprenderci che gli ultimi dati certifichino un robusto aumento dell’inflazione in tutta Europa.

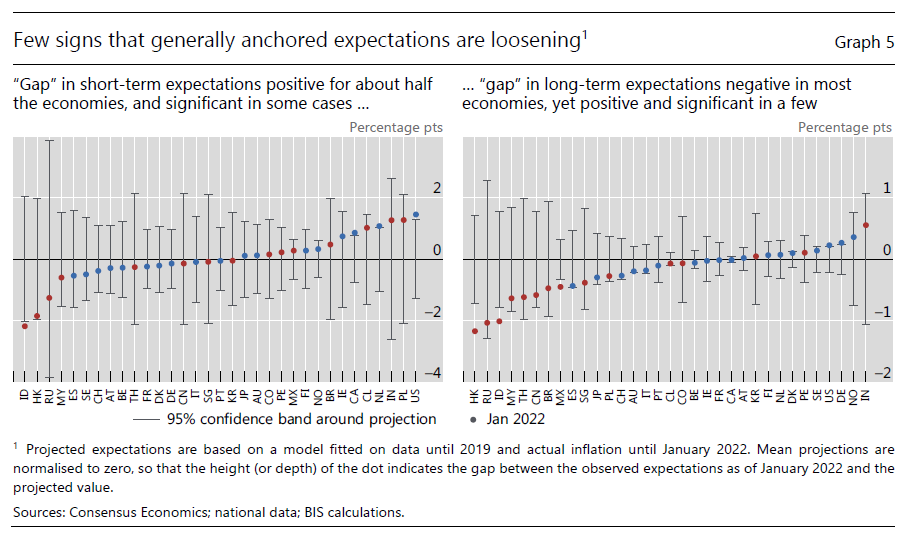

In questo contesto vale la pena leggere uno degli ultimi bollettini della Bis che si pone una semplice domanda: riusciranno le nostre aspettative di inflazione a rimanere bene ancorate nonostante il vento turbinoso dei rincari?

Per capire perché la questione delle aspettative sia importante, basta sottolineare che avere l’inflazione sotto controllo è stato uno dei pilastri che ha consentito alle banche centrali di operare per stabilizzare il ciclo economico fino ai giorni nostri. E poiché nell’ultimo decennio l’inflazione era persino di gran lunga sotto i target, questo ha consentito loro di esibirsi in allentamenti monetari di straordinaria durata ed intensità. Un mondo che ormai appartiene al passato.

La crescita impetuosa dei rincari, infatti, ha messo a dura prova la resistenza di quest’ancora, la cui robustezza oggi è il perno della stabilità fiscale e monetaria internazionale, o almeno delle economie avanzate. E questo spiega perché la Fed abbia già alzato i tassi e la Bce abbia fatto capire che il bengodi della moneta facile è in via di conclusione.

Perché se salta l’ancora delle aspettative, sarà molto probabile che si verifichi l’ultimo evento della tempesta perfetta che agita la nostra vita economica: una spirale che dai prezzi si trasferisca ai salari, costringendo le banche centrali a tirare la corda troppo e troppo in fretta, dopo aver dato troppo e troppo a lungo. La perfetta nemesi. D’altronde inevitabile per tornare all’inflazione a due cifre. Un altro poco desiderato revival degli anni ’70, che si aggiunge a quello più recente della paura delle bomba.

Poiché nessuno conosce il futuro, la Bis si limita ad osservare a che punto si trovi questa benedetta “ancora”. Se abbia già favorito un certo allentamento dall’ormeggio. O, peggio, se si sia incrinata e minacci di rompersi. Nel qual caso l’avvio verso una fase inflazionistica acuta potrebbe essere più veloce del previsto.

Per condurre la loro osservazione, gli economisti della Bis si sono servite di alcune metriche basate sulle survey dei previsori professionali, che hanno il vantaggio di essere disponibili con regolarità per molte economie, e lo svantaggio di essere ipotesi. Vanno quindi considerate con notevole attenzione.

Le tre metriche considerate, che insieme restituiscono il concetto di “aspettative ancorate” sono la stabilità (stability) delle aspettative, che quindi ne presuppone una bassa variabilità; la coerenza (consistency) con gli obiettivi della banca centrale; la sensibilità (sensitivity), una sorta di misura del sangue freddo degli operatori di fronte agli aumenti improvvisi dei prezzi. In sostanza la loro risposta a uno shock improvviso e quindi la loro capacità di guardare oltre la circostanzialità, proprio perché si fidano della stabilità dei prezzi di lungo periodo.

Queste tre metriche sono state utilizzate dagli economisti della Bis per sviluppare un modello articolato lungo tre diversi orizzonti di osservazione: di breve periodo (12 mesi) e di lungo (10 anni e oltre 15 anni). Quindi sono state confrontate i parametri attuali con quelli del modello.

I risultati di quest’analisi ci comunicano alcune evidenze. La prima è che l’ancora delle aspettative ha funzionato bene nel decennio prima del Covid per gran parte delle economie osservate, probabilmente anche grazie allo strumento dei target di banca centrale: chi l’ha adottato ne ha ricevuto il beneficio di una maggiore prevedibilità e quindi stabilità. Molto ha anche contributo la crescente abitudine delle banche centrali di comunicare le loro policy, che contribuisce sempre all’aumento delle prevedibilità.

Durante la crisi Covid l’ancora, però, ha subito il suo primo strappo. Forse a causa della risposta di policy, insieme fiscale e monetaria, nonché dei vari lockdown.

Questo movimento si è osservato in alcuni paesi, ad esempio gli Usa, nei quali come sappiamo hanno agito diversi motivi (vedi grafico sopra). Ma anche in Brasile, Polonia e Regno Unito. Tuttavia anche per questi paesi le aspettative di lungo termine (linea blu) sono rimaste ancorate ai target, a conferma che l’eredità di un decennio di stabilità monetaria costituisce un buon capitale per affrontare le avversità quando si presentano.

Rimane da capire se questo capitale sarà sufficiente per affrontare le nuove sfida imposte dalla guerra, che impatta significativamente sul settore energetico, che è stato il protagonista dell’accelerazione inflazionistica nell’ultimo anno.

La conclusione dell’analisi svolta dalla Bis è che l’ancora forgiata in passato sia robusta abbastanza da consentire alle banche centrali di dosare con equilibrio la loro capacità di intervento. E tuttavia questo “spazio di policy” i banchieri centrali dovranno anche guadagnarselo dimostrando di avere la capacità di confrontarsi con la sfida dei prezzi crescenti.

Come? Semplice (in teoria): devono convincere il pubblico che la traiettoria dell’inflazione sia (o diventerà) compatibile con gli obiettivi della banca centrale. Finora sembra siano riuscite a farlo (grafici sotto). Almeno gran parte delle banche centrali.

Ma domani è un altro giorno, come diceva qualcuno. E non è detto che sia migliore.